下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月27日,上证指数摸底2863.6点之后一路上攀,截至上周末涨至3349.75点,“不动声色”已经反弹了近17%。

光看行业的话,这轮反弹电力设备、汽车板块涨幅都超过了50%;军工、有色金属、机械也涨幅在30%以上。

周末“胜利”的消息公布,情绪又拉满了,很多投资人都在热议6月最后一周会拉开什么样的序幕?

最近聪明投资者一直在跟很多投资管理人面对面交流,也听了很多知名大咖和头牌分析师的线上路演。

很多大的背景因素可能没有发生质变,但A股心理预期在肉眼可见的乐观,属于“甜蜜窗口期”。

橡树资本霍华德·马克斯在最新的对话访谈强调说,优秀的投资者必须至少在两个方面中有一个,或者两个方面都做得更好,才能得到卓越回报的来源。

这个两个方面:第一是对未来更好的理解;第二是处理定性信息的优异能力,而定性信息也包括情绪。

深以为然。

既不能完全被情绪裹挟,也不能对市场情绪视若无睹。

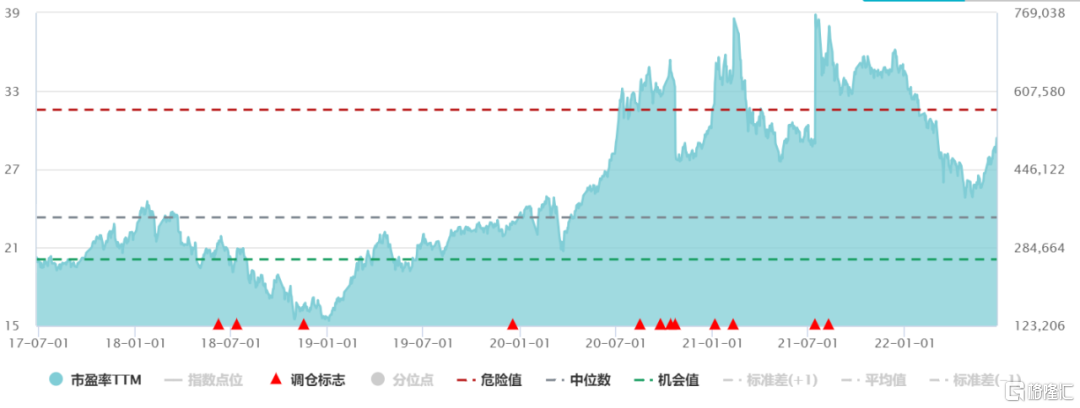

投资圈昨天流传比较多的一张图,能看到些有趣的地方。

来源:长江证券研究所,截至2022年5月

结合最近一些交流或者路演中,我们把公私募讨论最多的信息“画个重点”。

01

茅指数估值近30倍,权重股差异相当大

睿郡董承非之前在交流中特别提到过,常看一个民间指数,wind编的茅指数,是挑选市场上最优秀的42-43只股票,等权重构成的指数。

虽然当下对茅指数的提及率远不如2020年,但不得不承认,公私募的资金仍然还是重配在茅指数的权重股里面。

茅指数过去五年估值扩张非常大,从十几倍估值到2021年1月底估值曾接近40倍的水平,而今年3月份左右估值回撤到20多倍。

在董承非看来,这个茅指数作为市场水温的一个标志很有意义。

来,看下茅指数最近5年PE的走势情况。

来源:wind,数据截至2022年6月26日

小30倍的估值高不高?

董承非的结论是:“整个市场主要优秀的公司经过一轮估值扩张和回撤,现在估值落在了比较合理的区间。不算低估,低估应该在均值之下。

但考虑到业绩增速和稀缺的高收益投资机会,小30倍不到的水平也还合理。”

估值是动态的,关键得看后面的业绩增速,影响因素有很多。

茅指数过去的财务表现非常优秀,2017到2019年的业绩复合增速在15-20%。

在2020年疫情爆发后,指数的业绩增速曾一度爬到60-70%,反映出实业的马太效应。越大的公司表现越强,包括出口享受到了一定疫情红利,美联储发钱,中国制造享受了美国消费爆发。

“同茅不同命”,权重股的差异还是很大,今年尤为明显,也能看到一些个股性价比的空间。

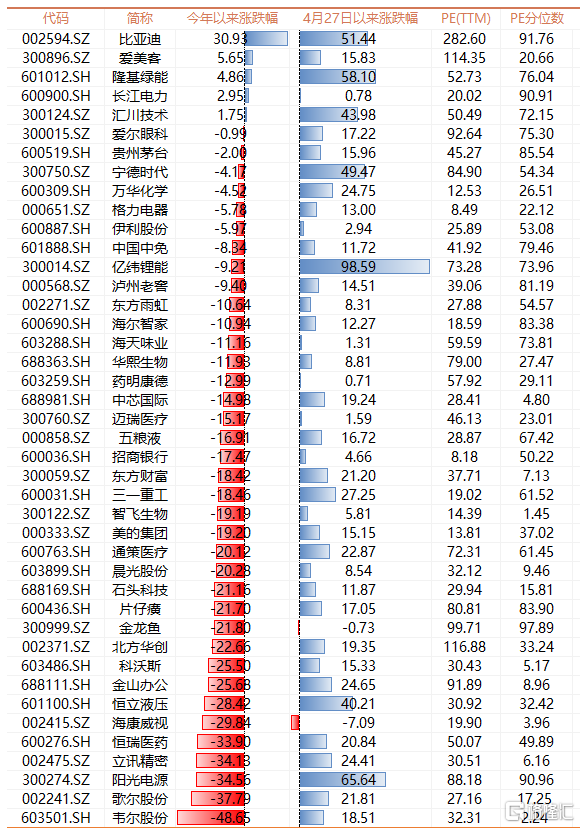

如下表,茅指数权重股的今年表现和估值情况,可以看到比亚迪是茅指数中今年涨幅最大的股票,消费医疗包括半导体整体表现都比较匍匐。

来源:wind,数据截至2022年6月26日

02

哪些行业可能不是反弹而是反转

这轮疫情之前,有些行业本来就处于景气度趋势相对不错的状态,要么需求端,要么就是生产端和供给端被疫情阶段性打断了,但是疫情一旦改善,不需要依赖太多别的因素就会进入复苏轨道。

比较有共识的,像能源基建、风光储、核电、水利、军工等,特点就是跟整个经济的复苏情况,依赖度没有那么高。

还有像围绕汽车产业链的国产化替代,以医美为代表的医疗服务等,都有类似逻辑。

问题在于这些比较景气的行业在4月27日大盘触底反弹以来,其实涨幅也是相当大了,尤其是汽车板块(如下图今年以来申万行业分类表现)。

此外,新能源车国内渗透率已不低,一旦增速有所趋缓时,会担心有显著回撤。

来源:wind,数据截至2022年6月26日

对于长期景气度有高度共识度的光伏电动车,短期的投资切入点,其实差异也很大。

更理性的投资人会把“自由现金流”这个硬指标放在首位,拿着放大镜去找一些和新能源有关的零部件公司,市盈率往往不高,而且现金很充裕。

最近有位长期业绩不错的基金经理在小范围交流时花了很多篇幅谈军工,“军工行业的二季度财务数据出来,市场会发现大部分的公司业绩都会超预期。”

他认为,军工是少数在俄乌冲突、疫情下不受影响的,今年整体业绩增速几十的情况下,股价倒数后五,很大概率会被修复的。

03

有很多领域需要翻石头才能有机会

有几个行业,提及度也是非常高的,包括食品饮料、医药,还有以消费建材为代表的地产链等。

尤其是医药和地产链,大家对景气度的恢复信心不太确定,又纠结于确实股价位置也比较低。

对于“熄火”一年多的医药行业,从中长期维度看,控费依然是医保的主基调,尤其是在人口老龄化、共同富裕的大背景下,这种基调目前看不到逆转的可能性。

大家比较倾向于,机会更多来自医保本身更为鼓励和支持且具备主导能力的方向,例如创新药、医疗服务、中医药,而不是类似于带量采购等更多依赖于行业(产品)竞争格局的领域。

“现在除了疫苗、疫情检测这些能够形成一个板块机会之外,医药行业更多还是看个股,也到了可以精选个股的时候。”一位深谙医药投资的投资管理人表示。

还有很多投资人在一些不起眼的领域“翻石头”。

比如中国很多化工龙头公司,以前竞争对手来自欧洲,现在它们的天然气价格是中国的4倍,竞争优势消失殆尽。

行业底层的东西没变,但用煤化工来做,存在稳稳的价差获利空间。

煤炭在扩产能,煤矿会用到机械,而现在煤炭的机械都要求智能化,产品上增加了附加值。

这也给一些细分领域的公司带来实实在在的订单增量,较低的市盈率加上充足的现金流使得投资机会显现。

“这种企业有很多,只是大家全都盯着新能源,可能就会忽视这样的机会。”今年业绩一直为正甚至有10个百分点收益的私募老总如是说。