下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

二季度流动性格外宽松,资金利率明显下行,背后因素主要有三:(1)央行上缴利润+大规模留抵退税,有效补充超储,相当于降准0.4个百分点;(2)央行降准,释放超储5300亿元;(3)信贷投放不畅,导致“票据空转”情况再现,资金仍淤积在银行间市场。

从央行的角度,2020年6月份央行为了遏制资金套利,通过公开市场工具,在银行间市场主动提取流动性的行情,三季度重演概率较低,主要有三个原因:(1)地产产业链复苏缓慢;(2)出口形势总体下行、疫情防控形势更加严峻,影响制造业投资信心;(3)夏季就业形势存在恶化可能。为了更好地促进疫情后的经济复苏,央行需要呵护一个宽松的资金面,对于“资金空转”的现象暂时容忍。

展望3季度,尽管“央行上缴利润+留抵退税”对资金面的利好结束,但是我们不应忽视接下来的万亿专项债资金下拨,仍会对超储形成补充。与此同时,7、8月份又是全年企业信贷扩张偏弱的月份,不足以完全消耗掉补充的超储。

因此我们判断,当前流动性宽松的格局,可能会一直持续到专项债资金下拨的8月份。而在8月份后,随着专项债资金对超储的补充结束,以及信贷扩张持续消耗超储,银行间资金面将会逐步收敛,收敛的节奏取决于宽信用的力度。而从本轮来看,资金面收敛的节奏可能也会相对缓和。

1、二季度资金面复盘

4月中旬以来,银行间资金面格外宽松,R007中枢由2.1%下行至1.7%附近。资金价格低廉,引发了债市的做多情绪——从银行间质押式回购成交量来看,5、6月份债市杠杆率明显抬升,且1Y以下券种出现交易拥挤的现象。

当前如此宽松的流动性环境,究竟是如何引起的?首先,我们需要对二季度流动性宽松的原因,做一个简单的复盘:

原因一:央行上缴利润+大规模留抵退税;

3月份,财政部、国家税务总局表示,今年实现1.5万亿留抵退税措施,“直接为市场主体提供现金流”,其中主要资金来源于央行上缴的1.1万亿元。

人民银行结存利润,主要来自过去几年的外汇储备经营收益,不会增加税收或经济主体负担,也不是财政赤字,在资产负债表上的具体科目为“货币当局:其他负债”。

但央行单纯地上缴利润,也不会引发资金面波动,因为资金仍然存在于央行资产负债表上,只是科目从“其他负债”转变为“政府存款”。只有财政真正地把这笔钱花出去,流入商业银行,才会形成补充超储的作用。

而4月份,随着大规模留抵退税的实施,央行上缴利润开始明显地影响资金面状况。根据5月10日财政部、税务总局、人民银行联合举办的“留抵退税新闻发布会”表示,4月1日至5月10日,已有9138亿元留抵退税款退至纳税人账户,其中包含央行累计上缴结存利润8000亿元,相当于降准0.4个百分点。

所以可以看到,“央行上缴利润+大规模留抵退税”的组合拳,确实有力地呵护了4月中下旬以来的资金面。而该“组合拳”对流动性的补充,将持续至6月30日留抵退税结束。

原因二:央行降准;

4月25日,央行下调金融机构存款准备金率0.25个百分点(除已执行5%存款准备金率的部分法人金融机构外),对没有跨省经营的城商行和存款准备金率高于5%的农商行,再额外多降0.25个百分点,共释放超储5300亿元。

原因三:信贷投放不畅,资金空转再现;

从流动性需求侧的角度,信贷投放引起的派生存款增长,是消耗流动性或超额准备金的重要途径之一(超额准备金转化为法定准备金)。而通过测算超储率我们发现,5月份银行超储率从1.6%下行至1.4%,显示出商业银行确实在投放信贷、消耗超储。

但为何同一时期,资金利率并未有明显上行呢?

除了5月份地方债发行提速,当月净融资9639亿元,提取了一部分超储之外,结合5月份金融数据中票据贴现量大增、以及低廉的票据利率,我们判断当前银行系统存在一定的“资金空转”现象——即商业银行通过极低的票据贴现价格鼓励企业开票、贴票,而企业获取的贴现资金并未用于实体经营,而是重新存入银行获取息差。

由此一来,商业银行通过低价鼓励贴票、完成了信贷投放任务,数据上显示为超储率的下行。但实际上资金并未进入实体经济,仍然淤积在银行间市场。而对于其他商业银行来说,面对着极低的票据利率与缺资产的现状,只能在银行间低价出借资金,获取“聊胜于无”的收益,造成了当前资金利率偏低的现实。

归根结底,当前宽松的资金面,反映的是疫情后基本面复苏偏慢、宽信用斜率偏缓的现实。

2、央行持什么态度?

2020年武汉疫情期间,当时也出现了一定程度上的“资金空转”现象。于是在2020年6月份,央行通过公开市场工具在银行间市场提取流动性,遏制资金套利,带来了2020年6月份资金利率的大幅上行与债券市场的“反转行情”。

展望三季度,2020年6月份的行情会重演么?我们认为概率较低。

为什么?主要是因为当前经济复苏与宽信用的节奏,明显弱于2020年6月份当前,央行有必要维护一个相对充裕的资金面,来促进疫情后的经济复苏。

对比2020年6月份当时的经济环境,本轮经济复苏周期有三点不同:

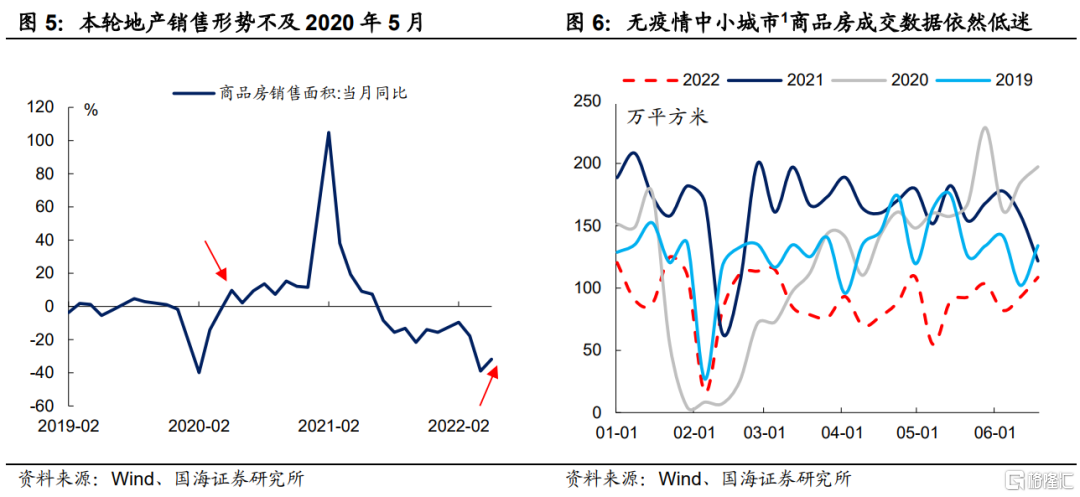

(1)地产产业链缺席“宽信用”。2020年5月份,商品房销售增速已经快速回升至9.7%的相对高位。但从当前的高频数据跟踪来看,尽管一二线楼市经过降低房贷利率加点、松绑限购,已经出现复苏势头,但占全国商品房销售59%的三四线城市(北上、省会、计划单列市以外)楼市仍未回暖,反映出三四线城市基本面较差、托底政策空间不足,可能会在较长时间内拖累地产复苏。

(2)出口形势总体下行、疫情防控形势更加严峻,影响制造业投资信心。2020年5月份,受发达国家政府大规模经济刺激政策的影响,当地居民商品消费大幅升温,利好中国出口产业。但当前在海外加息的大环境下,海外居民消费受到抑制,年内中国出口形势总体下行。

同时,不应忽视奥密克戎病毒潜伏性强、传染率高,造成疫情防控的难度较2020年更大,当前全国各地仍有零星本土疫情出现,也不利于疫情后制造业投资信心的修复。

(3)夏季就业形势存在恶化可能。7月份为大学生毕业季,从2018、2019年历史来看,毕业季时总体失业情况倾向于上行。而央行对于短期流动性的管理,与就业形势高度相关。因此在三季度就业市场仍不稳定的情况下,央行可能不会主动从银行间提取流动性,重演2020年6月份行情。

另外,从6月24日央行主动投放600亿逆回购(前一天DR007仅为1.61%)的操作来看,央行对于资金面的态度是非常呵护的,对于“资金空转”的现象是暂时容忍的,为的是更好地促进疫情后的经济复苏。

3、流动性宽松还有“下半场”

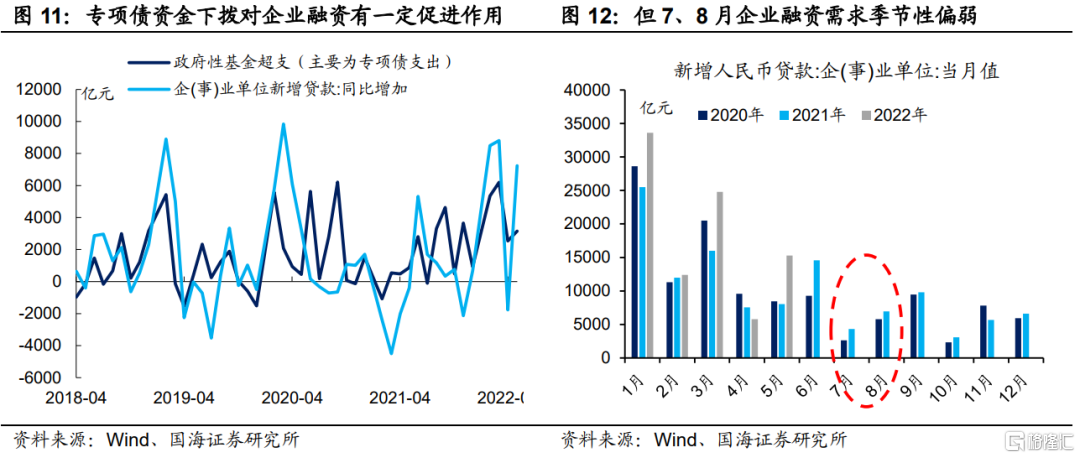

展望3季度,尽管“央行上缴利润+留抵退税”对资金面的利好结束,但是我们不应忽视接下来的万亿专项债资金下拨,仍会对流动性形成补充。

根据国常会的要求,今年专项债要在8月底前基本使用到位。从现实情况来看,“使用到位”不太可能指的是专项债资金全部化为实际投资,而更可能是专项债资金要下拨到基建企业,不再停留在财政账上。

由此一来,6月份新增专项债13516亿元、叠加上前期仍淤积在财政账上的资金,在7、8月份全部下拨,将会对超储形成至少万亿元的补充;

而在消耗超储的信用派生层面,7、8月份又是全年企业信贷扩张偏弱的月份。即使考虑到专项债资金下拨到基建企业,会促进基建企业配套融资,在今年整体“弱复苏”的格局下,也不足以完全消耗掉补充的超储。

因此我们判断,当前流动性宽松的格局,可能会一直持续到专项债资金下拨的8月份。而在8月份后,随着专项债资金对超储的补充结束,以及信贷扩张持续消耗超储,银行间资金面将会逐步收敛,收敛的节奏取决于宽信用的力度。而从本轮来看,资金面收敛的节奏可能也会相对缓和。

风险提示 货币政策超预期收紧、专项债资金下拨不及预期、信贷扩张超预期、历史数据无法预测未来走势,相关资料仅供参考。