下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

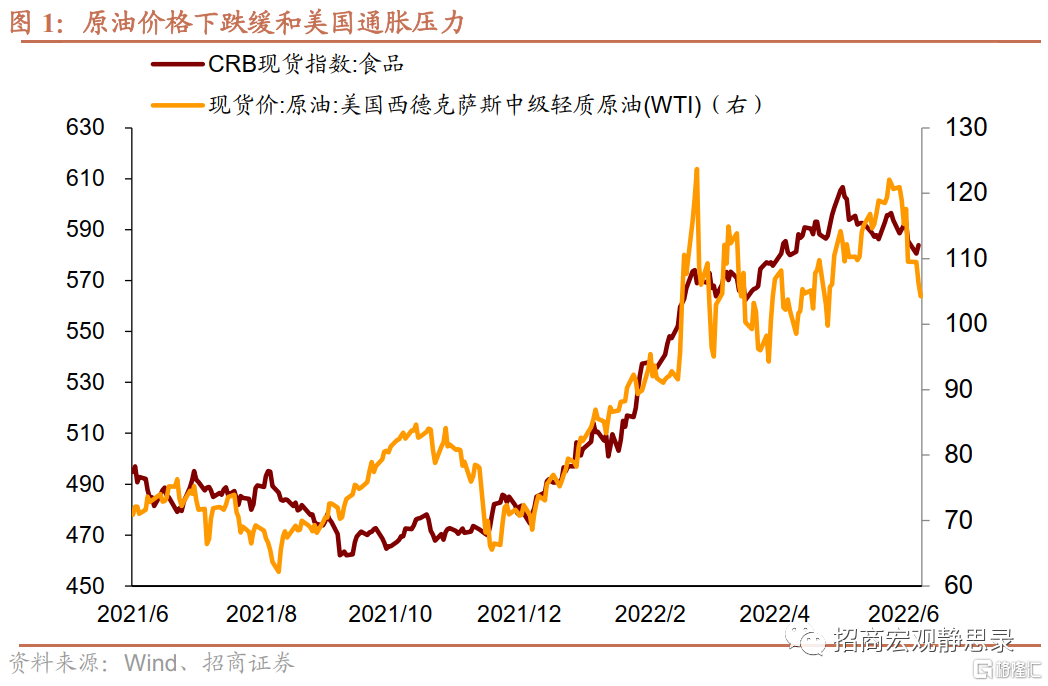

为什么鹰派表态没有继续推升美债收益率?美联储主席鲍威尔6月23日表态称美联储不愿从加息转向降息,除非有明确的证据表明通胀正在以令人信服的方式下降。但鹰派表态没有继续推升美债收益率,美债收益率反而从3.31%下行至3.13%。我们认为原油价格连同其他商品价格出现下跌(无论是名义价格还是由此带来的紧缩预期缓和)是重要推动因素。

需对疫后经济复苏保持谨慎。尽管国内加大了政策刺激经济修复,但外部环境的变化也同时加剧了出口复苏的难度,出口对经济增长的贡献作用或不可与2020年“同日而语”。对此,国内各部委逆水行舟,及时出台政策,扩出口、稳经济,我们认为仍需对疫后经济复苏保持谨慎。

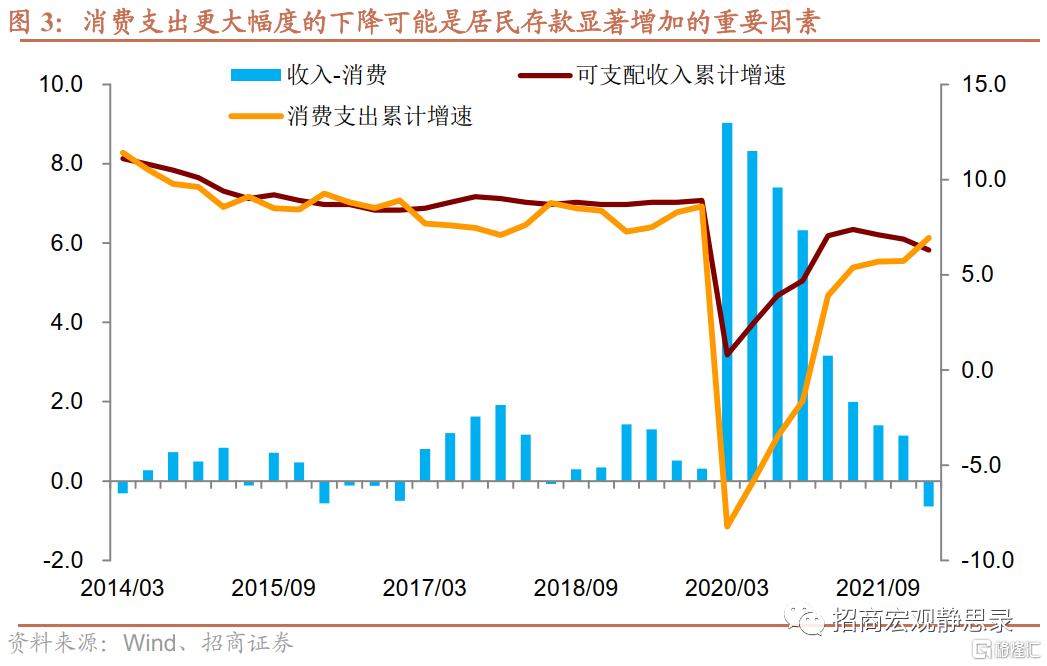

为何居民存款意愿明显上升?今年前五月住户存款增长78552亿元,较2021年增长26397亿元。按前5月数据趋势外推,今年新增存款将创新高。就业问题可能是居民预防性存款意愿明显上升的重要原因。2018年至今2021年年均城镇调查失业率分别为4.9%、5.2%、5.6%和5.1%,今年前五月为5.7%。对于未来消费复苏而言,只有改善就业预期,居民消费意愿才能回升。我们认为通过大型企业复苏的溢出效应带动中小企业经营形势改善可能仍是当前较为可行的稳就业、保市场主体的手段,这意味着下半年基建投资等传统稳增长手段将显著发力,增速顶点可能明显超市场预期。

从2018年中美贸易摩擦发生到2019年末新冠疫情发生之前,中国GDP增速分布在5.8%至6.9%的水平,考虑疫情对经济的长期影响,5.5%的GDP增速应该是相对合理的潜在增速估计值。今年二季度以GDP增速转正为目标,三、四季度必须连续、大幅上行才能接近年度目标。我们对今年下半年至明年上半年的经济走势给出三种情景假设:

基准情形:中国经济政策逐渐见效,私人部门内生恢复,外部环境逐渐改善,再叠加去年下半年的低基数作用,三、四季度GDP增速可能逐季上行,下半年能够实现5.5%的目标,但全年平均只有4.2%。到了2023年二季度,由于今年二季度的基数极低,GDP增速可能达到10%以上(两年平均约为5.5%)。

悲观情形:由于疫情反复等外生冲击的干扰,国内政策虽然应出尽出,但未能带动民营企业、居民消费和房地产市场的内生修复,下半年经济增速仅相当于2021Q3至2022Q2期间的相对较低水平,GDP增速在4.0%至5.0%区间波动,只有通过政府债务的加速上升才能换取接近5.0%的GDP增速。

乐观情形:俄乌冲突缓解,全球通胀趋于回落,美联储与欧央行进一步收缩的必要性下降,带动全球开启新一轮资本开支扩张周期。国内防疫对经济的影响进一步下降,中国经济潜在增速在一年之内回到6.0%左右的疫情前水平。

正文

一、为什么鹰派表态没有继续推升美债收益率?

本周美联储官员频频做出鹰派表态。美联储主席鲍威尔在6月23日国会半年度货币政策听证会上做出鹰派表态,如果美联储的加息大幅放缓经济但没有迅速降低通胀,美联储不愿从加息转向降息,要到看到明确的证据表明通胀正在以令人信服的方式下降,才会转向。圣路易斯联储主席布拉德亦表示支持加息靠前发力以遏制通胀。芝加哥联储主席埃文斯表示,在7月FOMC会议加息75个基点非常合理,美联储官员对未来的路径达成了“巨大的共识”,即利率需要高到足以适度限制通胀。

但鹰派表态没有继续推升美债收益率,美债收益率反而从3.31%下行至3.13%。我们认为原油价格连同其他商品价格出现下跌是重要推动因素。从5月下旬开始,CRB指数以及食品分项开始震荡下行,但原油价格维持强势,直到6月10日才出现显著下行,从121美元/桶下跌至108美元/桶。原油下跌将显著缓和美国整体通胀压力。无论名义价格下降,还是由此带来的政策收紧预期缓和,都推动了美债收益率下行。

二、需对疫后经济复苏保持谨慎

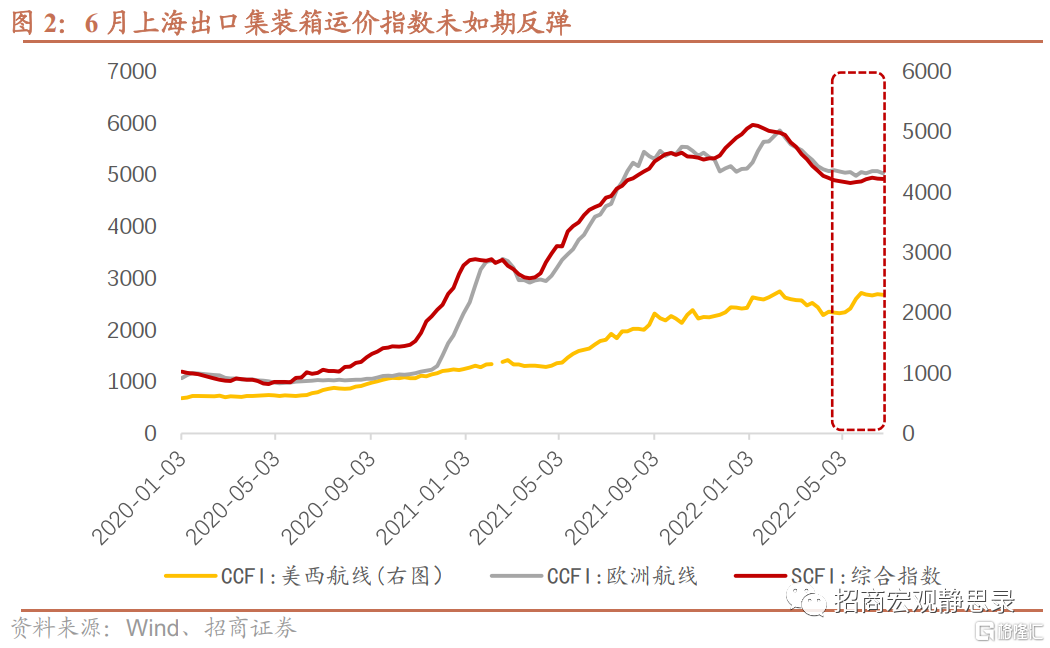

疫情平息后经济能反弹多高,是当前市场关注的核心问题。尽管国内加大了政策刺激经济修复,但今时不同往日,外部环境的变化也同时加剧了出口复苏的难度,出口对经济增长的贡献作用或不可与2020年“同日而语”。本周全球最大海运物流公司-德迅集团报告显示,6月下旬以来,中美航线出口货量反弹低于预期,中欧航线舱位箱源相对宽松,上海解封后整体出口货量平稳,但预期的出口高峰并没有随之而来。上海出口集装箱运价指数两周以来也在持续回落,欧美航线运价有所下滑。

对此,国内各部委逆水行舟,及时出台政策,扩出口、稳经济。6月20日,央行出台《关于支持外贸新业态跨境人民币结算的通知》(银发 [2022] 139号),加大外贸新业态支持力度、完善跨境电商等新业态的跨境人民币业务相关政策。其实,早在139号文出台之前,优化跨境人民币业务政策,精准施策增强对外贸企业的支持力度就是央行的一项重点工作。前四个月货物贸易人民币跨境收付规模合计2.2万亿元,同比增长26%,在货物贸易本外币跨境收付中的占比16%,较去年末提升1.3个百分点。使用人民币跨境结算的企业占比增多反映出外贸企业普遍存在“减少外汇风险、降低汇兑成本”的考虑,而跨境电商跨境人民币使用范围拓展到全部经常项下,也将在一定程度上起到支持作用。

三、为何居民存款意愿明显上升?

根据金融机构信贷收支表数据,今年前五月住户存款增长78552亿元,较2021年增长26397亿元。住户存款大幅增长并非疫情以来的新情况,在疫情前居民存款意愿就有明显增加。2010-2017年住户存款年均新增45599亿元。

但2018年起,住户存款规模开始快速增长。2018新增存款72270亿元,2019年新增96978.96亿元,2020年为112968亿元,2021年为99025.76。按前5月数据趋势外推,今年新增存款将创新高。就业问题可能是居民预防性存款意愿明显上升的重要原因。2018年至今2021年年均城镇调查失业率分别为4.9%、5.2%、5.6%和5.1%,今年前五月为5.7%。

失业率上升,收入下降,而存款还能增加,这意味着居民只能减少消费。疫情以来人均可支配收入增速与消费支出增速之差的平均值为4.2%。而2014年-2019年的均值为0.5%,前者为后者的8倍有余。

对于未来消费复苏而言,只有改善就业预期,居民消费意愿才能回升。因为中国居民的主要收入是工资性收入,占比接近60%。2021年居民新增存款低于2020年其实也是两年就业形势不同的反映。因此,稳就业就离不开保以中小企业为主的市场主体,政策可以降低中小企业成本但难以直接增加中小企业收入,通过大型企业复苏的溢出效应带动中小企业经营形势改善可能仍是当前较为可行的稳就业、保市场主体的手段。这意味着下半年基建投资等传统稳增长手段将显著发力,增速顶点可能明显超市场预期。

四、下半年至明年上半年的三种情景假设

从2018年中美贸易摩擦发生到2019年末新冠疫情发生之前,中国GDP增速分布在5.8%至6.9%的水平,考虑疫情对经济的长期影响,5.5%的GDP增速应该是相对合理的潜在增速估计值。对比之下,去年三季度的4.9%是受到培训行业调控、房地产企业债务违约、限电等的冲击;今年一季度的4.8%则是受乌克兰危机后能源和粮食价格剧烈上升、美联储加速收紧、国内疫情多点散发的影响。期间制造业PMI明显低于临界值,表明这都不是中国经济的合理水平。

今年二季度以GDP增速转正为目标,三、四季度必须连续、大幅上行才能接近年度目标。5月下旬,全国稳住经济大盘电视电话会议则将二季度经济发展的目标设定为“经济实现合理增长”和“失业率尽快下降”,暗示二季度经济增速是以在4至5月负增长的基础上实现转正为目标的。在这种情况之下,三、四季度必须连续、大幅度上行,才可能接近全年目标。因此,二季度尤其是4月将是全年经济增速的低点。6月22日习近平总书记再次强调“中国将加大宏观政策调节力度,采取更加有效的举措,努力实现全年经济社会发展目标”。下半年的经济走势可能有三种情形:

基准情形:中国经济政策逐渐见效,私人部门内生恢复,外部环境逐渐改善,再叠加去年下半年的低基数作用,三、四季度GDP增速可能逐季上行,下半年能够实现5.5%的目标,但全年平均只有4.2%。到2023年二季度,由于今年二季度基数极低,GDP增速可能达到10%以上(两年平均5.5%)。

悲观情形之下:由于疫情反复等外生冲击的干扰,国内政策虽然应出尽出,但未能带动民营企业、居民消费和房地产市场的内生修复,下半年经济增速仅维持2021Q3至2022Q2期间的相对较低水平,GDP增速将在4.0%至5.0%之间波动,只有通过政府债务加速上升的代价来换取接近5.0%的GDP增速。

乐观情形之下:俄乌冲突缓解,全球通胀回落,美联储与欧央行进一步收缩的必要性下降,美国经济实现软着陆,并带动全球开启新一轮资本开支扩张周期。国内防疫对经济的影响进一步下降,中国经济潜在增速在一年之内回到6.0%左右的疫情前水平,并有进一步上行的力量。

风险提示:

地缘政治、自然灾害。