下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

本周在资金面继续收敛,LPR报价未下调,官方对于后续灵活实施货币政策空间的表述,以及周五OMO投放量加大等因素影响下,10年期国债收益率震荡上行。预计下周债市将博弈6月PMI数据的好转情况、季末资金面的收紧情况以及央行对此的干涉态度等因素,预计10年期国债收益率将维持震荡上行趋势。

本周债市聚焦:国债期货与经济预期差是什么?

(1)疫情消退,基本面修复下国债期货相对坚挺。今年以来国债期货走势以震荡为主。以T主力合约T2209为例,其在国内局部疫情打断基本面上修进程后迎来一波小幅震荡上行的行情。然而随着5月疫情得到逐步控制,权益市场触底回升,T2209没有迎来2020年的快速下跌行情。

(2)基于技术面指标分析,当前国债期货迅速下跌的可能性并不大。移动均线视角下T2209当前价格仍有支撑,而RSI指标显示当前空头情绪远不及2020年疫情消退后的水准。此外今年5、10、20周均线较为黏着,整体行情不如2020年干脆明确。

(3)国债期货较为坚挺的原因在于宽松的资金面与不够稳固的经济修复预期。2020年资金利率触底后快速回升,而今年4月以来资金面宽松持续时间较2020年更久。2020年市场对新冠疫情认识不足,而今年市场对于疫情的变异性和反复性有了深刻认知,叠加此轮疫情防控下的经济成本,市场对经济修复的预期或许并不稳固。

本周债市交易主线是6月未能下调的LPR报价,季末收敛的资金面,以及官方对于后续货币政策空间的表述。本周债市情绪稳定,10Y国债收益率变化幅度较小,利率中枢较上周略有上行。主要利多因素在于李克强总理“没有超发货币为灵活实施货币政策留下空间”的表述、深圳市福田区出现局部疫情反复,利空因素在于季末因素下资金面较上周略有收紧。

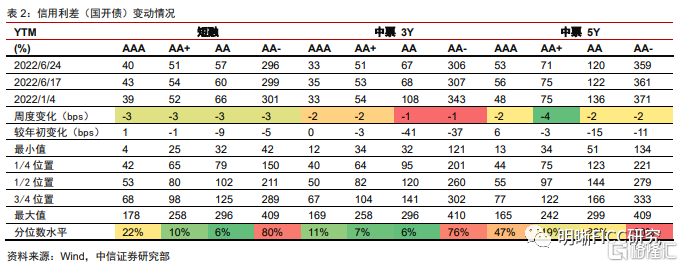

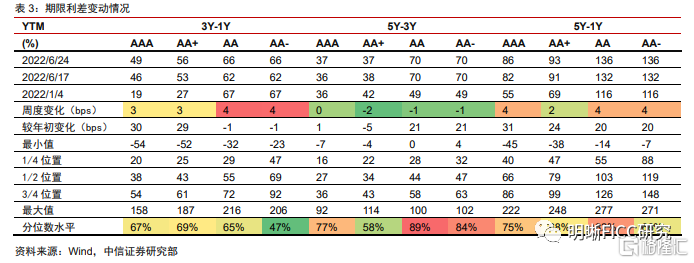

信用方面,短端信用债收益率下行较多,骑乘空间加大。本周短端信用债收益率下行4bps,3~5年期信用债收益率的下行幅度较小,大多在1bp左右。从信用利差来看,各评级、期限信用债的信用利差均有下行,幅度在1~4bps。从信用债的曲线形态来看,由于短端收益率下行幅度最大,本周走出小型牛陡,3Y-1Y的期限利差走高3~4bps,在中短端信用债做骑乘策略的预期收益有所提升。

下周债市展望:预计下周债市关注重点将集中在三个方面,一是6月PMI数据所反映的6月景气度修复情况,二是季末资金面收敛程度以及央行对于资金利率逐步抬升的态度,三是各大一线和超一线城市局部地区疫情反复与控制情况。预计下周在基本面数据好转与资金面收紧的压力下,10Y国债收益率将保持震荡上行的趋势,利率中枢将较本周有所上行,但在市场对基本面修复预期大体消化的背景下预计难以突破2.85%的阶段顶部。

(1)基本面上,预计下周在PMI数据好转预期下前半周利率将会面临上行压力,而在数据公布后转而企稳。重点关注服务业PMI修复情况,预计该数据将是下周主要利空因素;市场对于疫情反复信息敏感度较高,继续关注一线与超一线城市疫情反复情况。

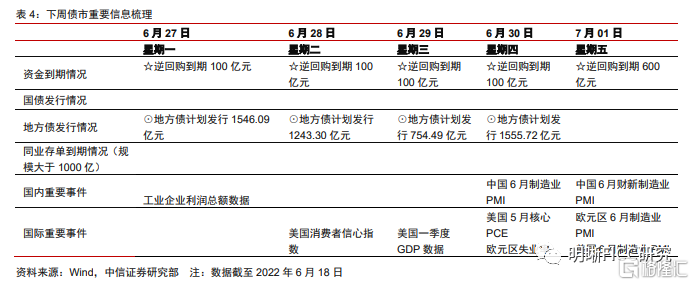

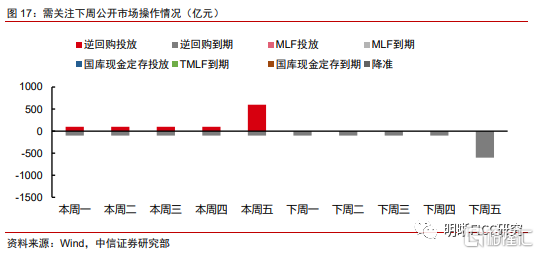

(2)政策面上,下周需要关注官方对于货币政策的表述以及公开市场操作的执行情况。本周五央行超量投放逆回购600亿元,或为对冲季末资金面收紧所致,其维护流动性合理偏松态度得到确认。本周无增量货币政策计划公布,后续仍需关注OMO投放情况。

(3)资金面上,预计下周在季末因素下整体资金利率存在上行压力,但不排除央行加大流动性投放来对冲该压力的可能性。本周资金利率中枢再度上行,但央行疑似通过加大OMO投放量来对冲该趋势。在货币政策宽松取向不变的背景下预计进入7月资金面宽松将延续。

(4)情绪面上,二级市场交易热度处于年内高位水平。本周国债收益率与资金利率息差整体有所回落,但完全没有影响市场的交易的积极情绪。预计下周在月末因素影响下银行间质押式回购成交量会有所回落,而进入7月后会再次返回年内高位水准。

策略上,期限利差大幅走阔,收益率曲线熊陡愈发明确,叠加季末资金面收紧,建议持币观望或坐收票息。策略选择上的变数在于近期资金面收紧是一时的波动,还是正式回归政策利率的信号,因此仍需观察下周资金面的变化情况以及央行的流动性投放干预态度。

品种选择上,二级债行情重启,城投债估值仍贵。本周大行二级债利差小幅压缩,3年期AAA-的国开利差下行2bps,而5年期AAA-的国开利差下行1bp,二级债利差调整动力不足。根据二级资本债利差的区间运行判断,目前3年AAA-、5年AAA-的国开利差分别处于2021年下半年以来的10%分位数、61%分位数,由于TLAC债对于二级债的供给有潜在的分流作用,预计后续的二级债利差上限会有所下移。基于无风险利率窄幅震荡的判断,5年期二级资本债的静态票息优势依然具有高确定性,且性价比高于3年期二级资本债。城投债方面,本周利差继续压缩,且有越差越买的倾向,但目前估值保护已经不足,下半年风险或将升温,不建议继续下沉。

风险因素:季末流动性收紧超预期;疫情发展超预期等。

正文

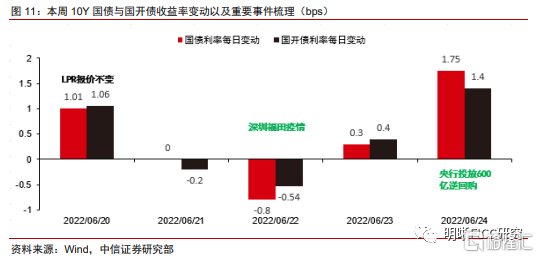

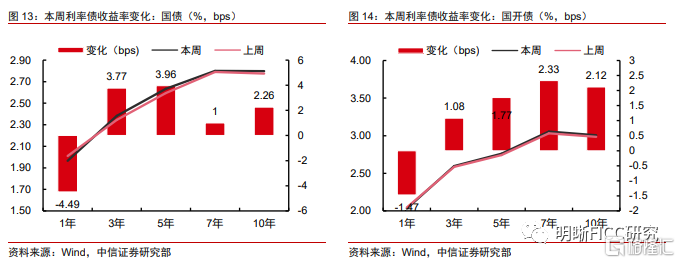

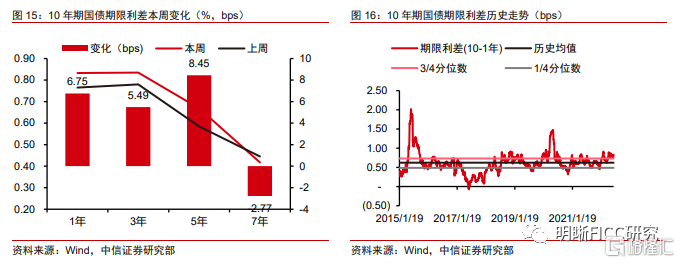

2022年6月20日至6月24日,债市整体偏空。10年期国债收益率从周一2.7853%震荡上行1.25bp至2.7978%;10年期国开债收益率从周一2.9953%震荡上行1.06bp至3.0059%;国债期货T主力合约收盘价从周一100.185元下约0.09元至周五100.095元。

债市聚焦:国债期货与经济预期差是什么?

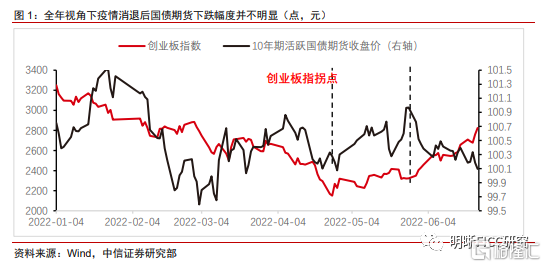

疫情消退,基本面修复下国债期货相对坚挺。今年以来国债期货走势以震荡为主。以T主力合约T2209为例,其在国内局部疫情打断基本面上修进程后迎来一波小幅震荡上行的行情。然而随着5月疫情得到逐步控制,权益市场触底回升,T2209却不改上行趋势;6月以来上海北京相继复工复产,国内经济基本面修复趋势相当明确,T2209有所回落,但没有出现2020年疫情消退后的倒V型下跌。另一方面,经济修复下权益市场迎来全面上修行情。大部分权益类指数在4月27日触底回升,其中创业板指在6月23日率先大幅上穿120日均线。在经济修复过程中通常表现为此消彼长的股债两市却在这段行情中没有出现明显的“跷跷板”情况,与2020年行情相比显得有些反常。

基于技术面指标分析,当前国债期货迅速下跌的可能性并不大。从移动平均线指标来看,在周线维度上,今年以来T2209的价格始终处于5周移动平均线附近,并围绕10周与20周移动平均线波动。截至6月24日,T2209价格的10周移动平均为100.214元,与20周移动平均100.141元较为接近,由此可见T2209的中长期持有成本集中于100.20元附近,对于当前价格仍有较强支撑。观察日线,6月2日60日均线上穿120均线,而至今60日以上的均线仍未拐头向下,可见中长期维度上国债期货仍未全面走空。从RSI指标来看,5月30日RSI1下穿RSI2和RSI3,进入6月后RSI1则基本维持在50以下,处于弱卖区间。6月以来,T2209价格的RSI1指标维持在32以上,空头情绪较为稳定;与之相对,在2020年4月29日国债期货遭遇向下拐点后,5月中上旬RSI1则在主要在24至35区间内徘徊。结合移动平均线与RSI等技术指标来看,短期内T2209价格出现暴跌的可能性不大,难以重现2020年的倒V行情。

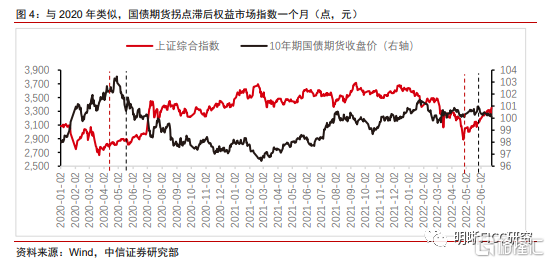

回顾此前以上证指数为代表的权益市场走势与T2209价格走势之间的关系,债市拐点滞后股市约一个月。2020年3月19日,上证指数触及阶段低点2646.80点后回升。2020年4月29日,T2209价格达到阶段高点102.845元,随后进入长达10个月的下行通道,于2021年2月26日达到本轮下跌的最低点96.240元后止跌回升。2022年4月27日,上证指数再次触及阶段低位2863.65点。此次T2209价格于2022年5月30日达到高点100.970元。观察两轮权益市场走势与T2209价格走势可以发现,T2209的阶段价格高点一般滞后于权益市场价格低点一个月左右。从技术指标来看,2020年3月19日的阶段低点之后上证指数在5周移动平均线的支撑下保持上行,而RSI指标的恢复则较为缓慢,在11周后才重回50以上。而在2022年4月27日的阶段低点之后,上证指数同样在5周移动平均线的支撑下持续上行,但此次RSI指标恢复较快,在阶段低点后的第4周就重回50以上。

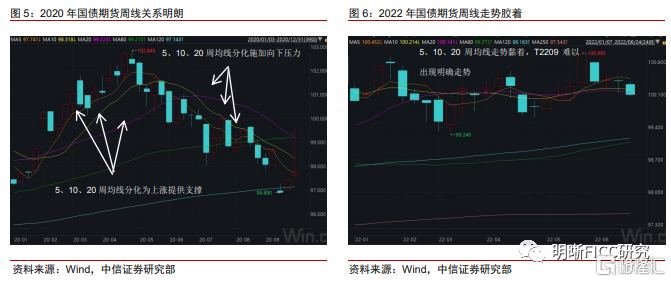

周线视角下2020年国债期货均线间隔较大,2022年则较为胶着。对比T2209价格在2020年4月29日的阶段拐点与2022年5月30日的近期高点前后技术指标的走势可以发现,2020年4月29日的阶段高点前T2209价格呈快速上升态势。在此轮上涨过程中,T2209价格始终紧贴5周移动平均线并快速攀升,而10周移动平均线则在价格下方与其保持一定距离,为价格上行提供了有力支撑。在4月29日价格拐点以后的下行期间,5周、10周、20周移动平均线始终位于价格之上,给其施加了较大向下压力。反观2022年5月30日的T2209价格高点附近,5周、10周、20周移动平均线均在100.200元附近窄幅波动,走势较为胶着,与2020年4月29日前后技术指标干脆利落的走势形成鲜明对比。

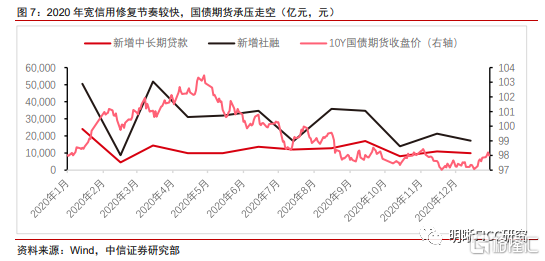

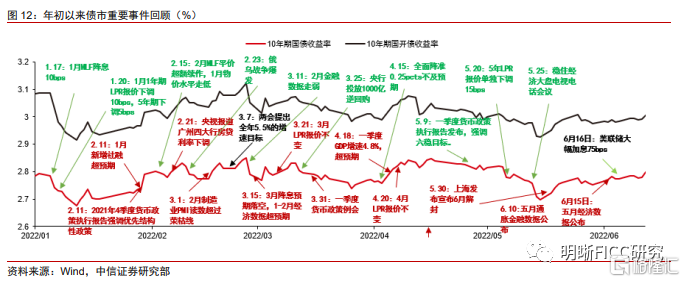

2020年4月底债市承压走空的驱动是国内疫情消退下的宽信用预期发酵。2020年4月29日T2209铸顶,次日正式进入下行区间。同日10Y国债收益率达到2.50%的低点,为2002年以来的历史低位。2020年经济修复下债市拐点滞后于股市,并相较本轮疫情修复走空程度更甚的原因在于:宽松货币政策利多出尽叠加资金利率回归政策利率,以及3月金融数据的全面好转下的宽信用预期。回顾2020年初的救市手段,数量层面2月央行投放7天逆回购额度高达28000亿元;价格层面MLF操作利率分别在2月29日与4月30日降息,幅度均为10bps,同时3月30日下调7天逆回购利率30bps。在天量总量宽松政策的加码下,股市先于债市迎来拐点;同时3月各项经济数据读数均有所好转,其中金融数据和PMI数据改善尤为突出。在宽松货币政策的呵护下直到4月底债市行情整体保持疫情爆发以来的良好态势,但在利多政策悉数出尽,资金利率回归至政策利率附近,而经济修复趋势愈发明显,社融信贷回暖超预期后,债市在宽信用预期的压力下彻底转空。后续货币政策回归常态,叠加抗疫特别国债发行等因素支撑了2020年年底之前的债熊。

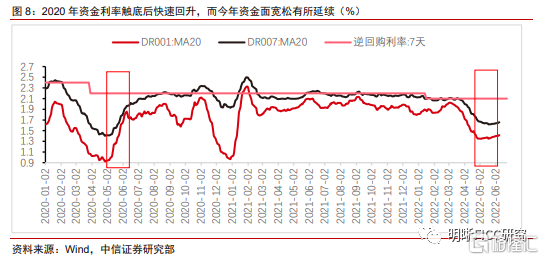

相较2020年4月资金利率触底后的快速回升,今年4月以来资金面延续宽松时间更久。2020年在MLF降息、7天逆回购利率降息等宽松货币政策作用下,资金利率快速下行,存款类机构隔夜与7天质押式回购利率最低下行至0.9%与1.5%附近。然而资金利率触底后没有在低位徘徊,而是快速回升,在7月中下旬回归政策利率附近。相较于2020年资金利率触底反弹的走势,虽然宽松程度不如当年,今年4月以来资金面的低位运行时间明显更为持久。2020年10Y国债收益率与资金利率的回升几乎是同步的,背后原因主要是基本面与情绪面的修复。2020年市场对于新冠疫情的认知有限,2019年末疫情的火速蔓延使得恐慌情绪弥漫,而2020年初国内疫情的超预期控制极大程度提振了市场信心。同一时间海外各国新冠疫情开始蔓延,中外防疫成效对比之下我国市场信心得到进一步鼓舞。在有效融资需求恢复下狭义流动性消耗较快,进而引起资金利率回归政策利率,导致债市走势偏空。与之相对,今年市场对于新冠疫情的认识已与2020年有较大差距,病毒的变异性、高传染性以及传统防疫政策对经济的消耗或使得市场对经济修复的预期远不如2020年3月的水准。而本轮疫情期间央行宽松货币政策提供的流动性在较差的信贷需求下淤积在金融体系中,体现在M2同比涨幅扩大而信贷社融数据结构性走弱。而从货币政策空间的角度看,疫情得到控制后经济数据未能超预期好转,全年稳增长宽信用的目标下货币政策仍保持宽松取向,因此今年4月以来资金面延续宽松,并未出现2020年4月V型回升的情况。

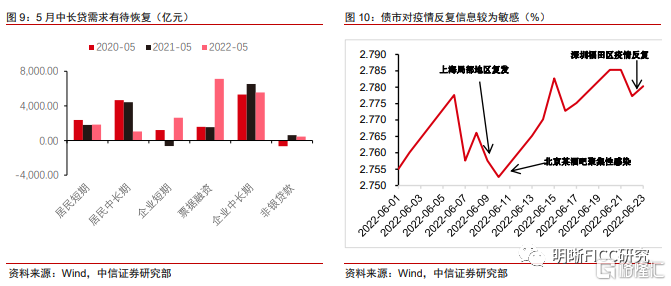

债券市场尚未全面走空的根本原因为市场对于经济修复的预期并不稳固。如前文所述,此轮疫情下的经济修复与2020年的那轮最大的区别在于市场对于新冠疫情认知的变化。在经历过原始毒株、德尔塔变异株以及奥密克隆变异株三轮疫情后,新冠疫情的反复性和变异性已被市场熟知,同时3、4、5月疫情下上海等城市严格的防疫措施下的经济成本也不容小觑。此种背景下尽管本轮疫情已得到有效控制,但市场对于当下经济修复的持续性存在一定疑问。具体体现在两个方面,分别为宽信用修复节奏缓慢,以及市场对疫情反复信息的高敏感度。首先,4月信贷与社融数据触底后,尽管5月数据总量有所恢复,但结构上仍然偏弱。5月新增居民中长期贷款转正,但较去年同比少增3379亿元,企业中长期贷款则同比少增977亿元。对企业而言,后续疫情一旦超预期复发,再次遭遇严格的封控防疫措施的可能性较高,因此对扩大融资的积极性有限;对个人而言,疫情复发后存在失业、收入下降引起房贷断供的风险,因此对加杠杆意愿不高。因此预计在后续增量货币政策落地之前,宽信用恢复节奏不会过快。其次,6月上海北京等地全面复工复产后,零星的局部疫情复发信息对债市情绪有明显提振。6月9日上海疫情防控新闻发布会上,宝山、闵行区的局部小区被列为中风险地区,多数地区已发布周末封闭式核酸采样通知。当日利率全面下行,10年期国债活跃收益率下行幅度为1.47bp。6月10日北京某酒吧发生聚集性感染,尽管当日公布5月总量好转的金融数据,但全天10年期国债活跃收益率仍然下行了0.73bp。6月22日深圳福田区出现多数病例,其余消息面平静下10年期国债活跃收益率小幅下行0.5bp。总体而言,市场对于超一线城市疫情复发情况关注度提升,而对复工复产下的经济修复进度敏感程度不及以往,因而6月以来债市情绪显得纠结。

债市复盘

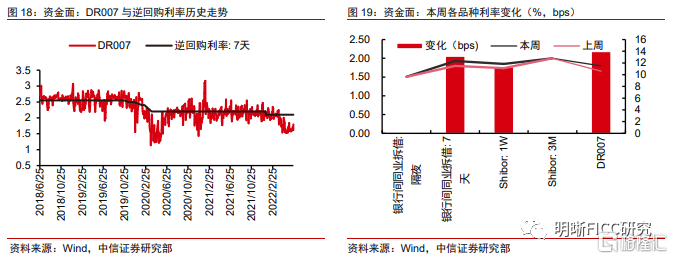

本周债市交易主线是6月未能下调的LPR报价,季末收敛的资金面,以及官方对于后续货币政策空间的表述。本周债市情绪稳定,10Y国债收益率变化幅度较小,利率中枢较上周略有上行。主要利多因素在于李克强总理在方官镇视察时对于“没有超发货币为灵活实施货币政策留下空间”的表述、深圳市福田区出现局部疫情反复,利空因素在于季末因素下资金面较上周略有收紧。周一LPR报价维持不变,资金面小幅收敛而股市偏强,10Y国债利率震荡上行。周二消息面平静,资金面继续收敛,10Y国债利率小幅横盘震荡。周三市场交易当日深圳局部地区出现疫情反复,10Y国债利率小幅下行。周四股市走强而资金面有所回调,10Y国债利率窄幅波动上行。周五央行加大逆回购投放量至600亿元,而10Y国债利率反而上行。

总体而言,6月倒数第二周债市表现较为平静,可供多空双方博弈的信息量不足。对债市而言,一方面缺乏明确的宽松货币政策刺激信号,另一方面距离新的基本面数据公布仍有一段时间。资金面存在整体收敛的趋势,但距离政策利率尚有空间。而央行本周五投放600亿逆回购或是旨在打压资金利率回升的趋势,可以看出央行对于后疫情时代经济修复中流动性充裕的重视程度。

信用方面,短端信用债收益率下行较多,骑乘空间加大。本周短端信用债收益率下行4bps,3~5年期信用债收益率的下行幅度较小,大多在1bp左右。从信用利差来看,各评级、期限信用债的信用利差均有下行,幅度在1~4bps。从信用债的曲线形态来看,由于短端收益率下行幅度最大,本周走出小型牛陡,3Y-1Y的期限利差走高3~4bps,在中短端信用债做骑乘策略的预期收益有所提升。

下周债市展望

下周重要事件主要是6月PMI数据的公布。预计下周债市关注重点将集中在三个方面,一是6月PMI数据所反映的6月景气度修复情况,二是季末资金面收敛程度以及央行对于资金利率逐步抬升的态度,三是各大一线和超一线城市局部地区疫情反复与控制情况。预计下周在基本面数据好转与资金面收紧的压力下,10Y国债收益率将保持震荡上行的趋势,利率中枢将较本周有所上行,但在市场对基本面修复预期大体消化的背景下难以突破2.85%的阶段顶部。

从基本面来看,预计下周在PMI数据好转预期下前半周利率将会面临上行压力,而在数据公布后转而企稳。参考5月的经济数据公布前后债市行情,数据公布前市场已开始交易好转预期,而在数据公布后利率并未持续上行,反而是开始震荡走势。其原因在于市场提前price in了基本面数据的好转预期,除非实际数据明显超预期,否则数据落地之时便是利空出尽之时。下周需要重点关注服务业PMI的修复情况。5月PMI读数显示制造业恢复程度较好而服务业仍距离荣枯线存在一定距离,而6月与5月最大的区别在于上海北京解封下线下消费场所的有序恢复。若本次服务业PMI好转程度好于预期,则证明复工复产进度喜人,对债市会有较大的冲击。基于我们过去通过VAR模型对于利率定价因素重要性的实测,PMI对于利率的正向冲击较为明显,预计将会是下周的主要利空因素。此外,本周深圳市福田区出现散点疫情,对平淡的债市起到了一丝提振作用。市场对于疫情相关的新闻存在一定敏感度,若下周一线或超一线城市疫情有所反复,预计债市偏空情绪会部分好转。

从政策面来看,下周需要关注官方对于货币政策的表述以及公开市场操作的执行情况。下周是货币政策空档期,除去每日的逆回购投放的公开市场操作外暂无增量政策安排。在6月23日中宣部举办的“党的十八大以来金融领域改革与发展情况发布会”上,中国人民银行副行长陈雨露指出十年来央行“坚持管住货币总闸门,不搞大水漫灌”,并且“守护好老百姓的钱袋子”。而6月24日,央行一改4月13日至今每天100亿的7天逆回购投放形式,一次性投放了600亿。结合前日央行对于流动性投放谨慎的表述,可以判断在后疫情时代宽信用修复的过程中,央行有意将流动性维持在合理偏松的状态。下周虽然暂时未闻增量政策安排,但仍有必要留意官方对于货币政策的表述及7天逆回购的投放情况,尤其要关注下周五600亿逆回购资金到期后央行是否选择续作。

从资金面来看,预计下周在季末因素下整体资金利率存在上行压力,但不排除央行加大流动性投放来对冲该压力的可能性。本周资金利率中枢较上周有所升高,主要缘于季末缴款压力与财政集中支出。撇开季度性因素,市场担忧点主要在于4月中旬以来维持低位的资金面是否将在近期迎来收紧。结合前文对于央行近期货币政策取向的判断,预计进入7月后资金面仍会维持合理偏松的状态,直到疫情影响大部分消退而信贷需求大幅回暖。参考2020年5月,信贷与社融数据全面好转使得资金需求迅速提升,叠加货币政策回归常态,资金利率才逐步回归政策利率。当前经济回暖节奏慢于2020年,因此资金面延续宽松对经济修复而言是有必要的。

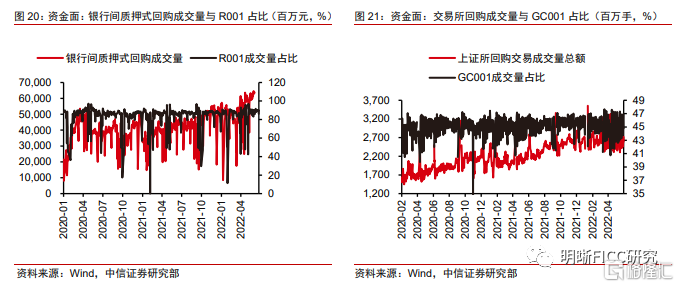

从情绪面来看,二级市场交易热度处于年内高位水平。6月以来银行间质押式回购成交量持续走高,本周已达到年内高位水平,其中R001成交量占比维持在90%附近。得益于持续宽松的资金面,杠杆套利的空间仍然很大。本周国债收益率与资金利率息差整体有所回落,但完全没有影响市场的交易的积极情绪。预计下周在月末因素影响下银行间质押式回购成交量会有所回落,而进入7月后会再次返回年内高位水准。

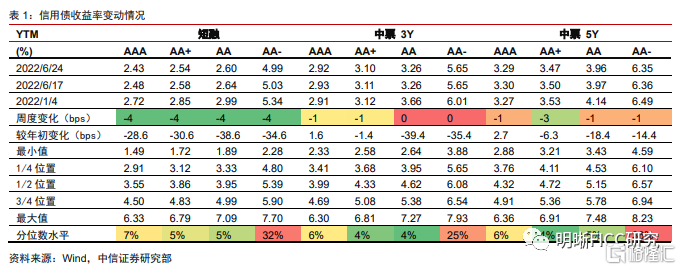

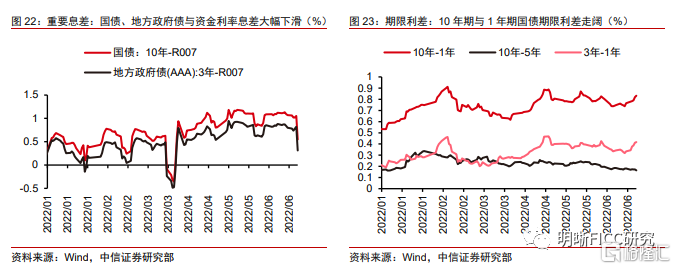

策略上,期限利差大幅走阔,收益率曲线熊陡愈发明确,叠加季末资金面收紧,建议持币观望或坐收票息。本周10年期与1年期国债期限利差较上周继续扩大,本质原因仍然是基本面修复下长端利率率先抬升,而短端利率在较为宽松的资金面影响下抬升幅度不及长端,是典型的收益率曲线熊陡化。为了减少配置损失,理论上应当缩短久期,但考虑到季末资金面收紧短端利率也有抬升的可能性。目前策略选择上的变数在于近期资金面收紧是一时的波动,还是正式回归政策利率的信号,因此仍需观察下周资金面的变化情况以及央行的流动性投放干预态度。而随着长端利率上升,票息收入也比较可观,因此若是已经配置了长期限品种,建议保持或适当减仓;若是尚未进场,则建议持币观望。此外,杠杆套息交易较上周性价比有所下降,但仍有发挥空间。

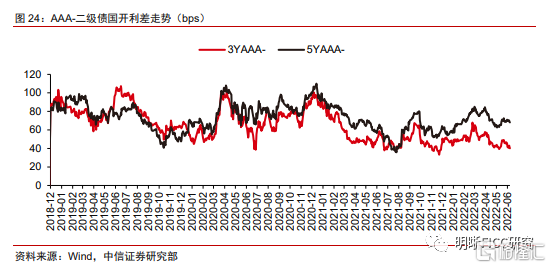

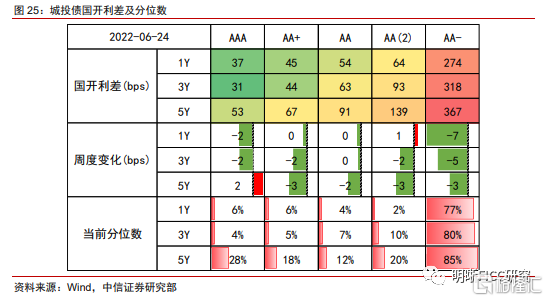

品种选择上,二级债行情重启,城投债估值仍贵。本周大行二级债利差小幅压缩,3年期AAA-的国开利差下行2bps,而5年期AAA-的国开利差下行1bp,二级债利差调整动力不足。根据二级资本债利差的区间运行判断,目前3年AAA-、5年AAA-的国开利差分别处于2021年下半年以来的10%分位数、61%分位数,由于TLAC债对于二级债的供给有潜在的分流作用,预计后续的二级债利差上限会有所下移。基于无风险利率窄幅震荡的判断,5年期二级资本债的静态票息优势依然具有高确定性,且性价比高于3年期二级资本债。城投债方面,本周利差继续压缩,且有越差越买的倾向,但目前估值保护已经不足,下半年风险或将升温,不建议继续下沉。

风险因素

流动性收紧超预期;疫情发展超预期等。