下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年2月,受俄乌冲突影响,全球原油价格(WTI)进一步攀升。今年年初为76.00美元/桶,一路飙升至3月8日123.70美元/桶,涨幅超62%。之后油价短暂回调后继续攀升,而6月14日以来,油价从高位下滑约15%。油价是否就此趋势反转?对权益市场又有何影响?本文尝试回答这两个问题。

一、 油价或提前阶段性见顶

油价高位缺乏需求支撑,价格下跌只是时间问题。近期,国际能源署(IEA)下调今年全球石油消费预期。随着全球PMI整体方向向下,欧美国家出现经济衰退担忧,原油需求增量面临被不断压缩的风险。

油价或提前阶段性见顶——6月14日拜登宣布将访问沙特阿拉伯。我们此前在报告20220417《当前市场会复制20年3月的V型反转吗?》、20220313《地缘动荡与疫情下,市场将何去何从?》均强调了,俄乌冲突的演进态势将决定大宗商品价格上涨的可持续性,在地缘动荡长期化的前提下,大宗商品价格大概率维持在高位运行。近期出现重要变化,可能驱动油价提前阶段性见顶——拜登访问沙特。沙特的原油产能可以短时间内低成本快速扩产和减产的性质或使其成为油价决定的胜负手。2月初俄乌冲突爆发以来,国际能源价格飙升,原油价格(WTI)更是达到120美元/桶以上高位。作为美国总统的拜登,当下与全球最大产油国之一的沙特保持接触背后或推进沙特增产。市场反应上,6月14日以来,油价从高位下滑约12%。由于沙特的增产叠加全球需求预期走弱,以及俄乌战争微妙的关系,预计原油价格将至少阶段性见顶。

二、油价不再持续性高企,PPI下行更顺畅

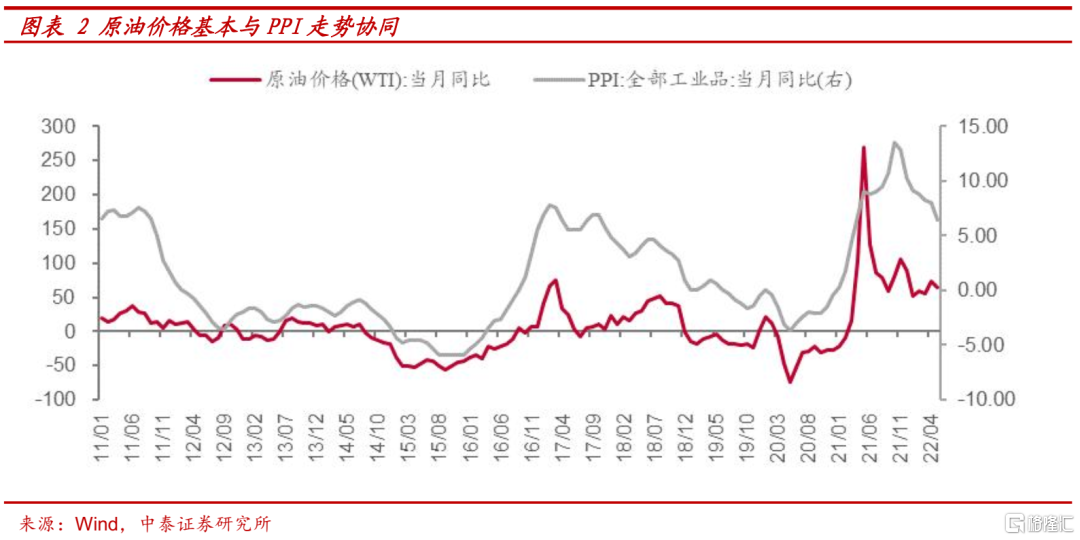

PPI在去年5月创下近10年新高后依旧持续攀升,油价的影响颇为深刻。若油价不再持续高企,PPI逆风不再,或意味着PPI下行将更加顺畅。另一方面,上游大宗价格高位不利于资本开支意愿提升,PPI下行有助于强化稳增长意愿与效果。

三、油价趋势反转,关注盈利能力向中下游传导

PPI隐藏着上下游价格传导的关系,而原油价格作为贯穿石油化工产业链的重要线索,其价格的变动可通过产业链影响上下游利润的分配。

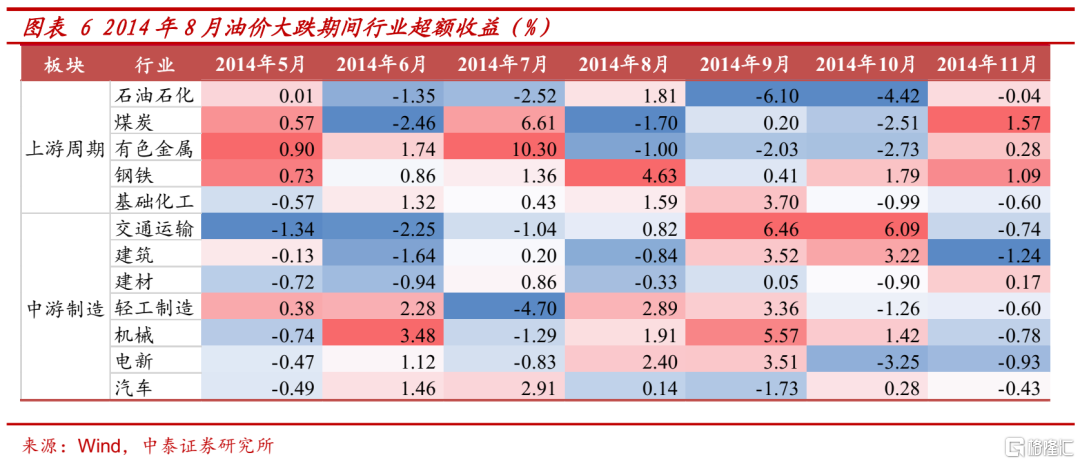

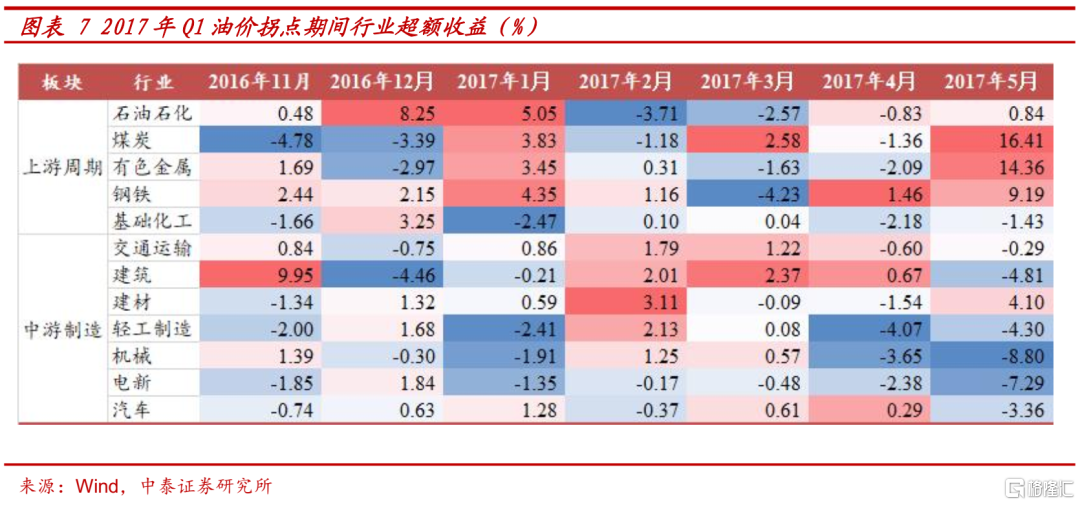

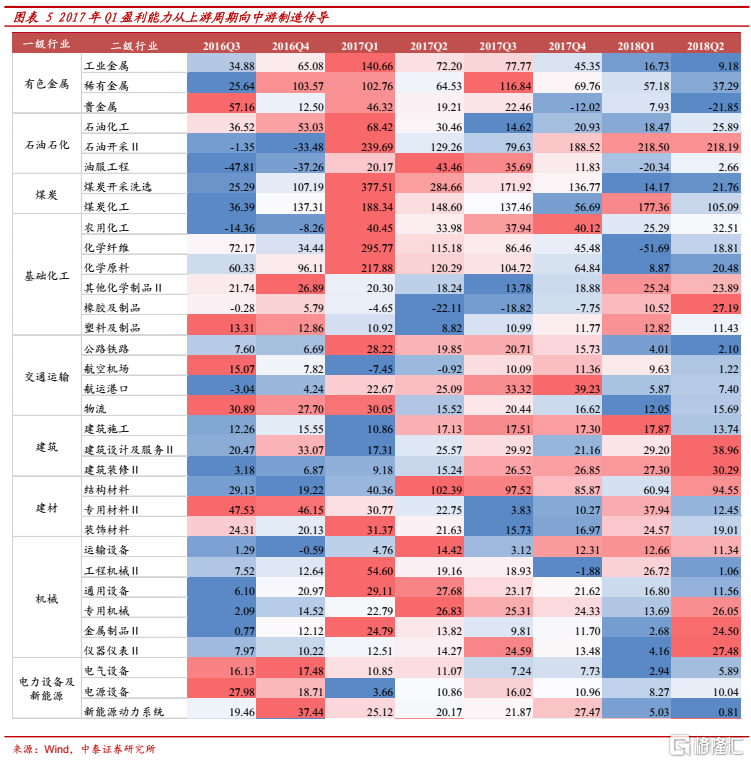

在原油价格下跌或当月同比数据趋势向下时,盈利能力顺着原材料价格下跌向中下游传导。通过观察原油价格波动变化及当月同比来看,2010年以来,原油价格发生过4次价格明显趋势向下或大幅下跌的节点,分别为2011年6-7月、2014年7月-9月、2017年2-3月和2020年2-4月。在这4个阶段的上中下游盈利能力(销售毛利率、归母净利润水平)及股价表现(当月超额收益)的变化上,我们发现,上游周期与中游制造的盈利能力当期便有反应。随着原油价格的回落,盈利基本同步向中下游制造业传导,特别在同PPI同趋势向下的2个阶段(2011年6-7月、2017年2-3月)里更明显;股价表现上,由于2011年为滞胀期,整体市场表现不佳,2014年、2017年、2020年的股价表现则明显同盈利传导过程一样,由上游周期向中下游制造轮动。

风险提示:统计误差、历史规律不代表未来发展、石油增产计划不及预期、全球经济下滑超预期、稳增长政策力度不及预期。

一

油价或提前阶段性见顶

油价高位缺乏需求支撑,价格“坍塌”只是时间问题。油品需求与经济增长预期相关,全球经济增长预期放缓,油品需求增长预期下调。近3个月以来,国际能源署(IEA)5月原油市场报告支出全球石油需求增长预计将从22年第一季度的440万桶/天放缓至22年第二季度的190万桶/天,由于经济扩张放缓和油价上涨,预计今年下半年的平均需求将放缓至49万桶/天。随着全球PMI整体方向向下,欧美国家出现经济衰退担忧,原油需求增量面临被不断压缩的风险。

油价或提前阶段性见顶——6月14日拜登宣布将访问沙特阿拉伯。我们此前在报告20220417《当前市场会复制20年3月的V型反转吗?》、20220313《地缘动荡与疫情下,市场将何去何从?》均强调了,俄乌冲突的演进态势将决定大宗商品价格上涨的可持续性,在地缘动荡长期化的前提下,大宗商品价格大概率维持在高位运行。近期出现重要变化,可能驱动油价提前阶段性见顶——拜登访问沙特。沙特的原油产能可以短时间内低成本快速扩产和减产的性质或使其成为油价决定的胜负手。2月初俄乌冲突爆发以来,国际能源价格飙升,原油价格(WTI)更是达到120美元/桶以上高位。作为美国总统的拜登,当下与全球最大产油国之一的沙特保持接触背后或推进沙特增产。市场反应上,6月14日以来,油价从高位下滑约12%。由于沙特的增产叠加全球需求预期走弱,以及俄乌战争微妙的关系,预计原油价格将至少阶段性见顶。

由于沙特的增产叠加全球需求预期走弱,以及俄乌战争微妙的关系,预计原油价格将至少阶段性见顶。

二

油价趋势反转意味着什么

2.1 油价不再高企,PPI下行更顺畅

PPI在去年5月创下近10年新高后依旧持续攀升,油价的影响颇为深刻。2020年4月后国际油价不断冲高,且向下游石化产品价格传导,进而对国内PPI走势产生较大影响。而当下油价不再持续高企,PPI逆风不再,或意味着PPI下行将更加顺畅。

另一方面,上游大宗价格高位不利于资本开支意愿提升,PPI下行有助于强化稳增长意愿与效果。包括小微企业在内的下游行业普遍面临较大的成本压力,企业经营纾困上,预计减税降费、金融扶持等定向支持政策会持续加码。

2.2 油价趋势反转, 关注盈利能力向中下游传导

PPI隐藏着上下游价格传导的关系,而原油价格作为贯穿石油化工产业链的重要线索,其价格的变动可通过产业链影响上下游利润的分配。具体来看,介于采掘和原材料之间的石油工业、介于原材料和加工之间的化学工业,以及介于加工和生活资料之间的机械工业,之间的利润分配都离不开原材料价格的波动。

从油价波动这一源头出发,通过观察油价的绝对量变化及当月同比来看,2010年以来,原油价格发生过4次价格明显趋势向下或大幅下跌的节点,分别为2011年6-7月、2014年7月-9月、2017年2-3月和2020年2-4月。观察这4个重要变化期间,上中下游盈利能力及股价表现的变化,我们发现,上游周期与中游制造的盈利能力当期便有反应。随着原油价格的回落,盈利基本同步向中下游制造业传导,特别在同PPI同趋势向下的2个阶段(2011年6-7月、2017年2-3月)里更明显;股价表现上,由于2011年为滞胀期,整体市场表现不佳,2014年、2017年、2020年的股价表现则明显同盈利传导过程一样,由上游周期向中下游制造轮动。

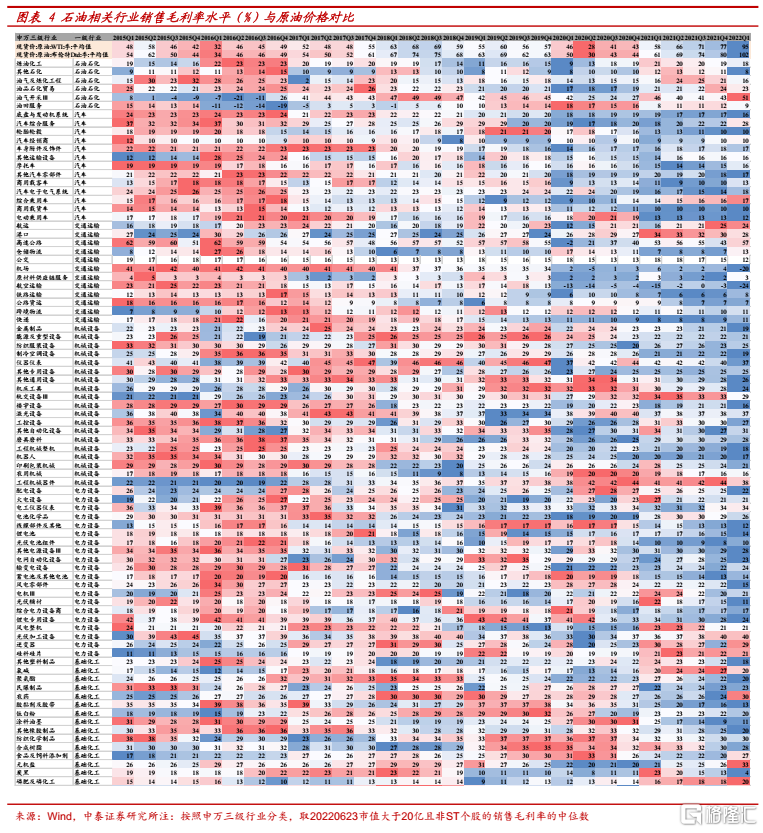

从销售毛利率数据来看,在原油价格相对地位的时候(2015年Q4-2016年Q3),大部分中游制造业的销售毛利率水平相对较高,如石化、交运、汽车、机械、电力设备以及部分的基础化学(涂料油墨、橡胶制品)等。而在2020年Q2这一相对较短的低油价期间,部分交运、机械的细分行业也同样出现了销售毛利率的短暂回温。

从归母净利润同比增速的中位数来看,我们取2017年这一油价下跌与PPI拐头向下协同的阶段(当下也基本处于PPI下行期,阶段具有相似性),大部分周期行业在17Q1阶段性见顶,或许体现盈利对价格的反应迅速。对于不少中游制造而言,在随后的2季度内,盈利能力达到相对高峰。

进一步到股价表现上, 我们取3个时间片段来观察申万一级行业相对万得全A的超额月度收益。周期行业在2016年12月、2017年1月超额收益显著,随后2月轮动至中游制造,后续由高景气成长行业接力,涨幅更高,持续时间也更长。同样的,在2014年8月、2020年4月油价大跌之后,中游制造的表现也更为突出。