下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周关注:“房票安置”的宏观逻辑与来龙去脉

6月以来,个别二线城市与较多三线城市集中性出台针对棚户区改造环节的“房票安置”政策,目前已有郑州、南京溧水、浙江温州等十个城市或地区密集出台政策,且近一周明显加速,引发市场高度关注,本文从宏观逻辑出发厘清“房票安置”前因后果与潜在影响。

一、什么是房票安置?针对棚改拆迁补偿环节,征收人以出具房票的方式,代替货币或实物补偿,被征收人凭借房票向参与房票安置工作的房地产企业购买商品房,为鼓励被征收人使用房票,采取政策性奖励、契税减免、限购放宽等措施。

二、棚改补偿的前因后果:15年开始的供给侧改革中“去库存”主要工作为化解商品房库存,棚改大面积铺开,并采取PSL、土地出让收入支持货币化安置的方式,较明显的拉动二三线以下地产销售。但人口净流出、人均居住面积已较高的背景下,本地地产需求难以消化大规模的棚改货币化补偿,货币资金外流进入一线和强二线城市,推升一线城市房价泡沫,加剧房地产市场分化风险,于18年后逐步叫停。

三、本轮“房票安置”的核心导向:2月中旬以来因城施策持续加码,一二线地产销售已积极回温、但三线及以下迟迟回补较慢,为拉动三线及以下疲弱的地产销售、同时避免“货币化安置”加剧房地产市场地域间分化风险,房票安置应运而生。

四、“房票安置”财政资金何来?房票用于指定房地产开发企业的模式,或意味着通过确定性拉动对应地产销售而激发房企购地积极性,仍是以土地出让收入弥补,棚改货币化逐步被叫停后PSL规模压降、动用概率小,且银行间流动性充裕、无需增加基础货币投放。

五、后续潜在影响:可适度拉动目前疲弱的三四线地产销售,但考虑到三四线城市人口净流出、人均居住面积已较高的长期逻辑,以及今年棚改套数压减、商品房库存相较15年明显偏低的短期因素,预计三四线地产销售仍难以大幅反弹,更深层次的问题仍待县域下沉式、城市群连片式的更平衡的城镇化进程解决,以释放地产中长期需求。

国常会:促进汽车更新消费,进一步释放汽车消费潜力,或增加汽车相关消费2000亿。6月22日,国常会将促消费摆在了更加突出的地位,指出“消费是经济的主拉动力,是当前推动经济运行回归正轨的重要发力点,促消费政策能出尽出”,汽车作为单一最大消费品和疫情中冲击最明显的行业,“要进一步释放汽车消费潜力”。一是活跃二手车市场,促进汽车更新消费。二是支持新能源汽车消费,“考虑当前实际研究免征新能源汽车购置税政策年底到期后延期问题”。三是完善汽车平行进口政策,有序发展汽车融资租赁,支持停车场等建设。国常会预计“政策实施预测今年增加汽车及相关消费大约2000亿元”。前期车辆购置税减免对汽车消费的促进已经开始显现,乘联会预计6月狭义乘用车销售同比或上行32.4个百分点至15.5%。随着政策的逐渐落地,可以预期未来两年的部分居民购车需求将有效提前至今年实现,今年下半年汽车消费或成为稳定居民消费的一大来源。

上周高频数据和政策回顾:地产销售改善加快,上海复产加速。1)消费:乘联会预计6月狭义乘用车零售同比增长15.5%。5月国内手机出货量同比降幅收窄24.8个百分点至-9.4%。2)地产:因城施策持续加码、聚焦财政资金补贴购房税款,30大中城市商品成交面积三年平均增速回升6.5个百分点至5.3%,今年以来首次转正。3)通胀:国常会进一步部署确保全年粮食丰收。4)供给:上海全社会用电量已恢复至去年同期的92.48%,规模以上企业的用电已恢复至去年同期水平的99.59%。5)货币与流动性:留抵退税持续投放,临近月末DR007有所上行。6)财政:至6月底已发和计划发行新增专项债累计3.4万亿。7)汇率:复工复产持续推进,人民币小幅升值。

1. “房票安置”的宏观逻辑与来龙去脉

今年以来,各地方逐步推出针对棚户区改造环节的“房票安置”政策,且6月以来明显加快,个别二线城市与较多三线城市集中性出台,目前已有郑州、南京溧水、浙江温州等十个城市或地区施行,本周明显加速。本文从宏观逻辑出发,厘清“房票安置”的前因后果与潜在影响。我们以最新出台、政策文件相对公开完备的郑州为例。

一、什么是房票安置?针对棚改拆迁补偿环节,征收人以出具房票的方式,代替货币或实物补偿,被征收人凭借房票向参与房票安置工作的房地产企业购买商品房,为鼓励被征收人使用房票,采取政策性奖励、契税减免、限购放宽等措施。

房票安置的定义:据《郑州市大棚户区改造项目房票安置实施办法(暂行)的通知》,房票是被征收人房屋安置补偿权益货币量化后,征收人出具给被征收人购置房屋的结算凭证。房票式样统一制定。而房票安置是征收人比照货币安置、产权调换的政策,将计划安置的房屋转化为货币,以房票形式出具给被征收人,由被征收人自行向参与房票安置工作的房地产开发企业购买商品房(含住宅与非住宅,下同)的一种房屋安置方式。被征收人选择房票安置的,视同放弃房屋产权调换。

使用房票激励手段:被征收人选择房票安置的,安置补偿权益按照房屋征收与补偿相关规定计算后,由征收人给予安置补偿权益金额8%的奖励,作为房票安置政策性奖励,列入房票票面金额,同时以现金方式奖励被征收人3个月的过渡费。此外, (六)被征收人使用房票所购买的商品住房,不计入家庭限购套数。且按照《河南省人民代表大会常务委员会关于河南省契税适用税率等事项的决定》中“因土地、房屋被县级以上政府征收、征用后重新承受土地、房屋权属,选择货币补偿且成交价格不超过货币补偿部分免征契税,对超出部分征收契税”的规定,享受税收减免。

二、棚改补偿的前因后果:15年开始的供给侧改革中“去库存”主要工作为化解商品房库存,棚改大面积铺开,并采取PSL、土地出让收入支持货币化安置的方式,较明显的拉动二三线以下地产销售。但人口净流出、人均居住面积已较高的背景下,本地地产需求难以消化大规模的棚改货币化补偿,货币资金外流进入一线和强二线城市,推升一线城市房价泡沫,加剧房地产市场分化风险,于18年后逐步叫停。

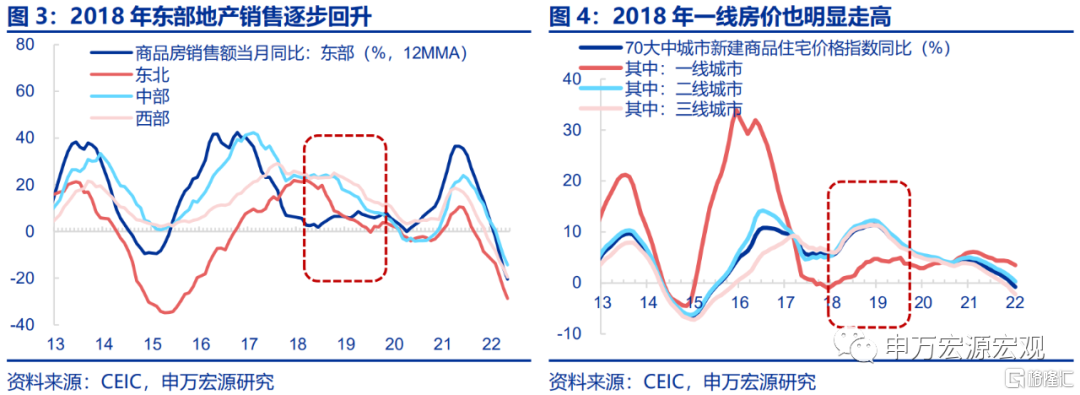

2015年以来,作为供给侧改革“三去一补一降”中“去库存”的主要方向,化解商品房存量库存的工作加速铺开,棚改货币化也成为各个地方主要方式,棚改套数由12-14年平均370万套/年,大幅上升至15-18年600万套/年以上,多地货币化安置比例在50%以上。为配合地方政府在拆迁补偿中的货币化安置资金需求,中国人民银行2014年创设抵押补充贷款(PSL),指出“为开发性金融支持棚改提供长期稳定、成本适当的资金来源。”而在货币化安置大面积铺开背景下,二三线以及中西部地区地产销售受到明显支撑,东北和西部地区地产销售增速由15年5%、-19%,分别大幅上升至17年21%、26%,且明显高于彼时东部地区地产销售(17年6.2%)。但长期来看,10-20年我国经历较为明显的城镇化不平衡问题,中西部地区人口净流出,同时本地的人均居住面积已较高,因此实际的本地地产需求无法消化大规模的棚改货币补偿,货币补偿资金外流进入一线和强二线城市,推动东部地区地产销售与房价在18年后明显上行,一线城市房价同比由18年4月-1%明显上升至19年4月4.7%。在此背景下,棚改货币化被逐步叫停,18年10月国常会强调棚改计划制定需科学考虑地方财政承受能力,各地也陆续开展棚改中期调整计划,19年棚改套数减半。20年后规模继续压减,2022年计划新开工套数仅120万套。

三、本轮“房票安置”的核心导向:2月中旬以来因城施策持续加码,一二线地产销售已积极回温、但三线及以下迟迟回补较慢,为拉动三线及以下疲弱的地产销售、同时避免“货币化安置”加剧房地产市场地域间分化风险,房票安置应运而生。

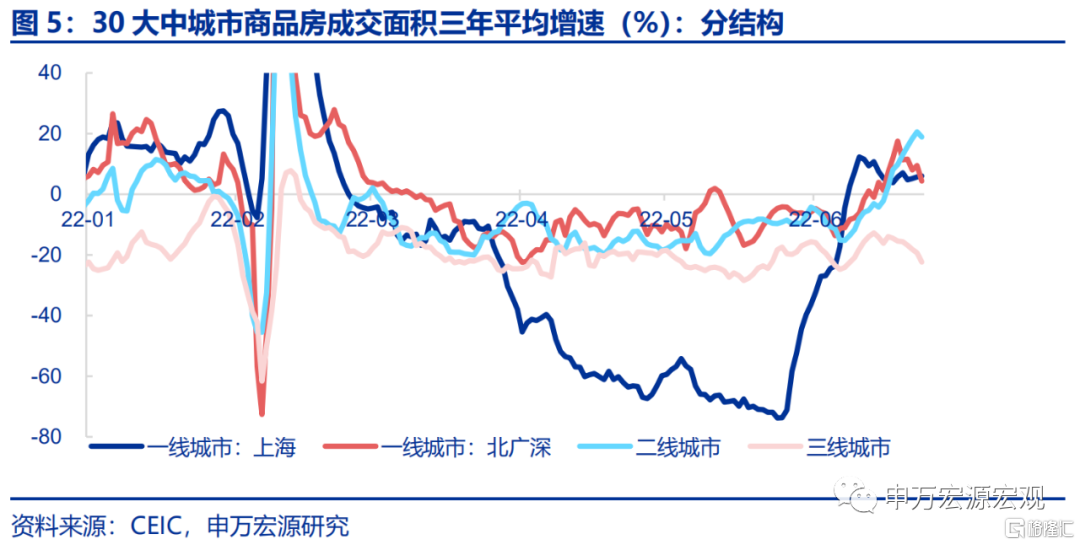

今年二月中旬以来,各地因城施策稳地产需求的政策持续加码,目前已形成较为系统的五个方面政策,也即降低首付比、增加公积金贷款额度、降低房贷LPR加点、利用财政资金补贴契税等购房支出、部分城市放开限购限售等。而按政策向地产销售传导三个月时滞的历史规律,6月以来各地地产销售已见到积极的回补过程。相较于5月底,截止6月22日,一线、二线城市商品房成交三年平均增速均改善25个百分点,分别达到8.2%、20.6%的较高水平,但同期三线城市却回落3.6个百分点至-19.3%。在此背景下,近期“房票安置”在三线城市大面积铺开,恰恰是旨在像15-17年模式拉动本地的地产需求,但目前一二线城市地产销售恢复情况良好,同时避免货币化安置时资金外流推升一线城市房价泡沫、加剧房地产市场分化的风险,房票安置后被征收人获得的房票只能在本地流通使用,而不能用于购买外地住房。譬如郑州“房票安置”适用范围就是郑州中心城区。

四、“房票安置”财政资金何来?房票用于指定房地产开发企业的模式,或意味着通过确定性拉动对应地产销售而激发房企购地积极性,仍是以土地出让收入弥补,棚改货币化逐步被叫停后PSL规模持续压降、动用概率较小,且当前银行间流动性已十分充裕、无需增加基础货币投放。

居民持房票购房时,政府需划拨相关款项。被征收人凭房票购房时,被征收人持签注后的房票、商品房买卖合同,向房票核发人申请资金划拨,房票核发人接到资金划拨申请后,应当在10个工作日内将应付资金拨付到房票上注明的收款账户,也即房地产企业账户。弱房源为期房的,则划入项目预售资金监管账户。

财政资金只有两个来源,其一是PSL,但本次各地方推进“房票安置”是自下而上的模式,并非类似15年政策自上而下的铺开,这也意味着央行并不会直接进行PSL操作,同时实际上自18年棚改货币化被逐步叫停以来,PSL规模持续压减,再次动用的概率较小。

财政资金的第二个来源也即土地出让收入,目前地方政府土地出让收入压力较大的核心原因在于房企拿地积极性较低,后者与今年以来地产销售持续偏弱有关。但房票安置引导持房票居民购买指定的房地产企业商品住房,能确定性的拉动地产销售,也将相应带动房企购地积极性,稳定当地的土地出让收入,以此作为房票安置的真正资金来源。

五、后续潜在影响:可适度拉动目前疲弱的三四线地产销售,但考虑到三四线城市人口净流出、人均居住面积已较高的长期逻辑,以及今年棚改套数压减、商品房库存相较15年明显偏低的短期因素,预计三四线地产销售仍难以大幅反弹,更深层次的问题仍待县域下沉式、城市群连片式的更平衡的城镇化进程解决,以释放地产中长期需求。

主要集中于三线城市的“房票安置”政策确实可适度拉动目前疲弱的三四线城市地产销售,也与15-17年的模式方向接近。但从幅度上来看,三四线地产销售难以见到大幅改善,一方面,今年棚改套数仅120万套,仅相当于15-18年间的20%,同时15-17年三四线城市地产销售高增是由大规模化解前期存量待售商品房现房的支撑,但今年以来商品房待售面积三年平均增速仅2.9%,与15年30%的增速相比明显偏低,意味着三四线城市地产销售反弹的幅度也会远低于15-17年。同时更重要的是,过去10年间伴随不平衡的城镇化问题加剧,三四线城市面临明显的人口净流出压力,同时本地人均居住面积已较高,本地存量购房需求实质上较为有限。未来中长期地产需求仍是需要通过更平衡的城镇化,带来本地新增购房需求。