下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

对期限利差的理解

市场普遍认为,短端债券利率更易受到资金面的影响,长端债券利率更易受到基本面的影响,两者的侧重点不同,导致不同时期期限利差的变化。那么这样一个公认的经验背后反应的实质是什么?

首先,从资金面出发,短端利率形成对长端利率的传导。根据利率期限结构的流动性溢价理论,长期利率=长期债券到期之前预期短期利率的平均值 +流动性溢价,其背后蕴含一个简单的资产平价原理,现实中借短买长的杠杆行为更支撑了该理论的成立。那么,1年期债券利率可以看作是预期资金利率的平均值+流动性溢价,10年期债券利率可以看作是预期1年期利率的平均值+流动性溢价。所以短端和长端利率均受到资金利率的影响,不过资金利率对短端的传导链条更短,对长端的传导则更长。

其次,从基本面出发,名义经济增长更直接影响长端利率。利率本质是我们借钱给别人时要求的回报率,短端利率更多来自短期金融投资的回报,而长端利率更多来自长期实体投资的回报。在更长的时间维度中,对通胀的补偿也更需要考虑。所以从宏观角度,名义经济增长则更直接对应长端利率的变化,名义经济增长率的上升或对其预期的上升,会导致长端利率的上行。而同时基本面也会对短端利率产生间接影响,一方面经济强劲的增长会导致货币政策收紧,减少资金供给,提高资金利率从而传导到短端利率;另一方面,经济增长伴随实体融资需求的上升,对银行间流动性形成抽取,也会提高资金利率进而影响短端。

2

经济运行状况决定了期限利差的大方向

为此,在经济运行的不同阶段,对应着期限利差的不同走势:

1)经济下行初期,期限利差收窄。基本面的走弱及对其走弱的预期首先带动长端利率下行,而由于初期阶段实体融资需求还未现断崖式下跌,宽松的货币政策出台滞后,资金利率下行幅度不大,期限利差收窄。——对应我国去年3季度至年底10Y国债-1Y存单利差走势

2)经济加速下行至企稳回升阶段,期限利差走扩。在经济下行加速时,市场对经济悲观的预期加强,同时对货币政策宽松预期上升,长短端利率都开始加速下行,但由于短端利率反应相对滞后,下行幅度超过长端利率,带动期限利差走扩。当经济开始企稳回升时,实体对资金的需求依旧偏弱,而央行意欲维持资金供给的充裕,长端利率在对基本面修复预期下开始上行,短端利率则在资金宽松下维持低位,期限利差持续走扩。——对应我国今年年初至2月中旬,以及今年3月中下旬以来10Y国债-1Y存单利差走势。

3)经济复苏阶段至增速放缓阶段,期限利差走窄。经济进入加速复苏时,实体融资需求增强,央行宽松的货币政策开始转向,长端利率持续上行,但由于前期已有所上行,此阶段接近顶部,而短端利率开始加速上行,两者利差缩窄。当经济增速放缓后,长端利率首先反应,开始高位回落,短端利率则在偏紧的货币政策和偏高的资金需求情况下,维持高位,期限利差持续走窄。——对应我国今年2月中旬至3月上旬10Y国债-1Y存单利差走势。

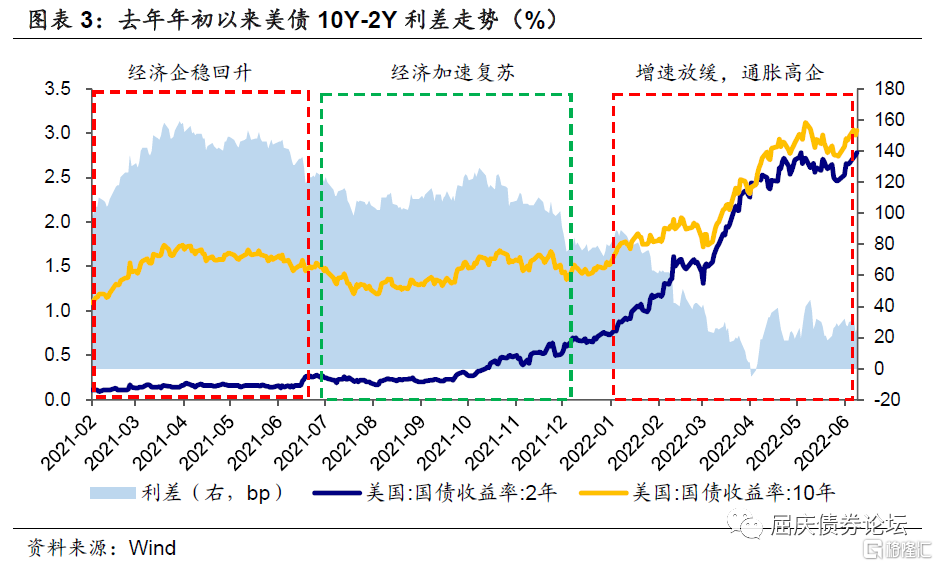

4)类滞涨阶段,期限利差走窄。在3)中的经济增速放缓阶段,若还出现了通胀的高企,即进入了类滞涨阶段,市场对货币政策收紧的预期加强,共同支撑长端和短端利率维持高位。而长端利率由于实际经济增速下行,以及对于紧缩货币政策会再度加剧实际经济下行的预期,部分对冲高通胀和紧货币影响,期限利差缩窄。——对应美国今年1月以来10Y美债-2Y美债利差走势。

3

展望后市:经济进入复苏阶段,期限利差或将走窄

4月中旬随着上海疫情感染人数见顶,上海开始推出首批666家复产复工企业白名单,开启阶段性局部复工,至4月30日,首批白名单企业复工率超80%,第二批1188家白名单企业推出,复工复产逐步地推进,经济处于前述的第二个阶段,即企稳回升阶段。在此阶段,实体对资金的需求依旧偏弱,而央行意欲维持资金供给的充裕,长端利率在对基本面修复预期下开始出现小幅调整,短端利率则在资金宽松下维持低位,期限利差走扩。

而后随着6月1日上海全面解封,目前我国进入常态化防疫阶段,企业复产复工进程加快,同时政策进入加速落地期,国务院部署六方面33条一揽子稳经济措施,各地在督查组巡视下落实执行。经济进入前述的第三个阶段,即复苏阶段。在此阶段,通胀也会在需求改善和全球供应短缺持续的情况下逐步起来。实体信贷融资需求增加,对狭义流动性形成消耗,资金利率逐步抬升,短端利率从而由低位开始回升。在此阶段,10Y国债-1Y存单的期限利差大方向将走窄。