下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周半导体板块的走势依然非常疲软,反观隔壁的新能源则是继续高歌猛进,勇闯新高。半导体长期向好的基本面似乎不在了,也有不少分析师预测,半导体开始进入下滑周期了,从股价上看来,也开始反映这一点了。

摩尔定律指出,芯片中的晶体管数量每两年就会翻一番,而价格却大致要减半。这就是为什么技术本质上是通货紧缩的。这种持续的降价迫使代工厂以最大产能运行以弥补利润的下降。没有动力以低于满负荷的方式运行,因为晶圆厂产生的大部分费用(设备、土地、劳动力……)都是“固定”成本,因此更多的产量意味着更低的单位成本,从而获得更高的利润率。

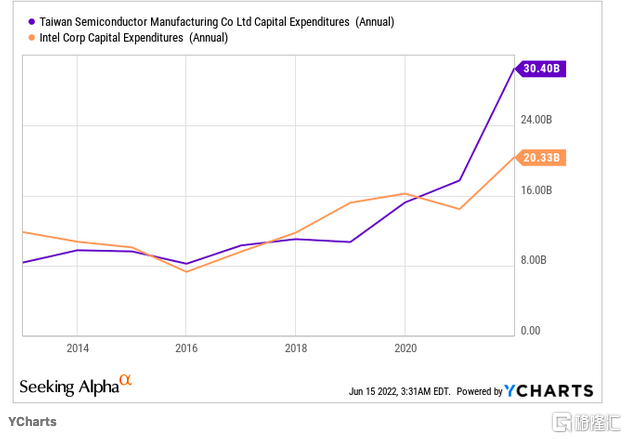

在近两年全球芯片短缺的情况下,全球各大代工厂一直在增加资本支出以建立额外的产能。

业内一些龙头企业的专家和管理人员认为,芯片短缺将持续到 2023 年,并可能持续到2024 年,这表明需求目前非常强劲。然而,一旦芯片短缺结束,这些扩张计划中的许多将结束,这可能会造成产能过剩和令人担忧的半导体破产。

尤其是对于半导体设备,高基数背景下,市场普遍担心半导体行业景气度拐点向下,下游代工厂资本开支下降,进而导致半导体设备企业的高速增长不可持续。

然而,事实真是如此吗?

首先短期来看,国内半导体设备企业已经进入业绩兑现期。2021年和2022年第一季度十家半导体设备企业合计实现营业收入237和60亿元,同比增幅高达56%和57%,延续高速增长。并且截至22年一季度末,十家企业存货和合同负债合计分别达到208和95亿元,均达到历史最高值,保障2022年业绩延续高速增长。

然后从中长期来看,晶圆产能东移和国产替代逻辑长期存在,驱动本土半导体设备市场需求稳定增长,行业需求景气度有望长期延续。

1)晶圆产能东移:2021-2022年全球新增晶圆厂29座,其中中国大陆8座,占比达到27.59%。集微咨询预计中国大陆未来5年还将新增25座12英寸晶圆厂,总规划月产能将超过160万片,本土对半导体设备需求有望长期维持高位。

2)国产替代:2020年中国大陆晶圆设备国产化率仅7.4%,大部分环节不足10%,国产替代空间广阔。在半导体行业增速放缓的背景下,设备环节进口替代逻辑将日益凸显。中长期来看,本土半导体设备企业的业绩驱动力更多来自市场份额提升,有望表现出高于行业整体的业绩弹性。

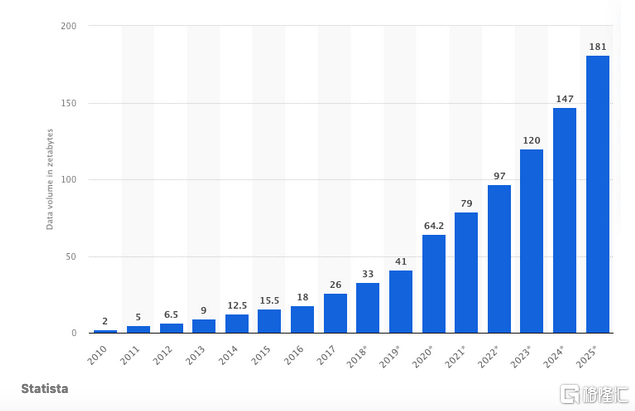

3)随着信息化社会买入智能化社会,每天都会生成越来越多的数据,从而为数据生成创造了指数期望。更多的数据意味着对存储芯片的更多需求,但这也意味着对逻辑芯片的更多需求,因为这些数据需要更多的计算能力。更多的计算能力也会产生更多的数据,为半导体行业的持续增长提供动力。

消费电子疲软带来的行情疲软只是暂时的,随着越来越多人开始质疑半导体,追涨杀敌涌向新能源板块,半导体的预期差逐渐变大,一旦新能源这波疯牛结束,半导体势必会重新获得资本市场的追捧。