下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言:自4.26市场底以来,A股强势反弹,更是走出阶段性的独立行情,那么近期市场反弹的资金动力主要来自何方?

一、市场触底反弹,资金主力是什么?

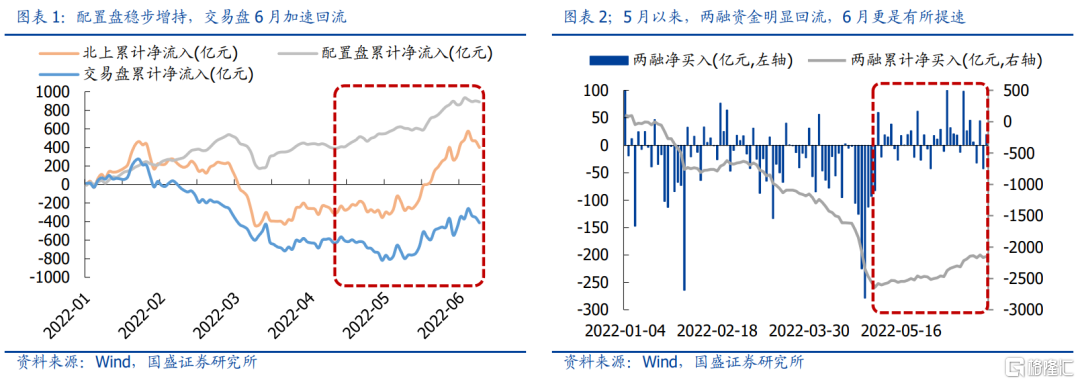

可观测口径下,“聪明钱”是场外增量资金主力,外资、两融增量贡献超千亿。市场底部反弹以来,可监控到的高频资金来源主要涵盖外资、两融、公募和私募,其中外资与两融是持续贡献增量资金,而公募发行延续低位,私募发行也未见放量,“聪明钱”成为近期重要的边际增量资金来源。其中外资流入以配置盘为主,5月以来累计净流入超370亿元,交易盘的加速流入则主要集中于6月,截至6月22日,北上5月以来累计贡献579.5亿元;两融资金伴随市场企稳反弹,融资余额温和回升,两融资金也加速回流,截至6月22日,两融资金在5月以来已贡献555.9亿元。

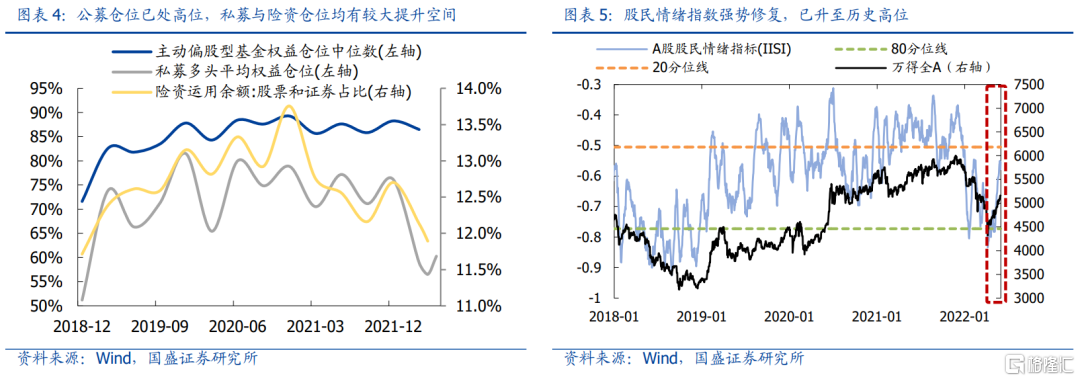

定性视角下,场内机构加仓可能是近期市场资金主力,且不排除居民财富加速入场。5月以来,尽管外资与两融贡献了重要增量,但一则量级较为有限,二则资金流向与近期“新能源+汽车”强结构市关联也相对有限,均暗示场外增量或非核心动因,场内机构资金的权益加仓可能才是资金主力。具体而言,公募基金仓位普遍在一季度末已处历史高位,加仓空间或相对有限,但私募与险资的仓位已在4月普遍降至低位,近期具备大幅加仓的可能,因此绝对收益型资金的集体加仓很可能是近期反弹的重要资金动力。此外,值得注意的是,股民情绪在本轮反弹行情中经历强势拉升,近期更是迈上70%历史分位线,因此,也不能排除股民情绪高涨可能会带动居民财富的加速入市或基金申购。

总体看,市场底部强势反弹以来,目前可观测到外资、两融已确定性贡献超千亿增量,但无论是量级还是流向上,解释效力仍较为有限,所以定性判断场内资金的权益加仓可能是近期资金主力,其中私募、险资具备更高的加仓空间,可能贡献较多资金增量。此外,近期股民情绪的强势拉升也暗示居民参与热情的高涨,因此也不排除居民财富入市和基金申赎有所提速,后续宜持续关注股市资金跟踪与测算。

二、月度融资供给跟踪

股市流动性月报从股市投融资视角出发,融资供给项涵盖外资(北上资金、QFII )、内资机构(公募、保险、银行理财、社保、养老金、 企业年金 、私募)、杠杆资金(两融资金) 、产业资本、以及散户(投资者开户);融资需求项主要涵盖股权融资,如IPO、增发、可转债等。

2.1 外资:5月北上资金净流入169亿元

2.1.1 北上资金

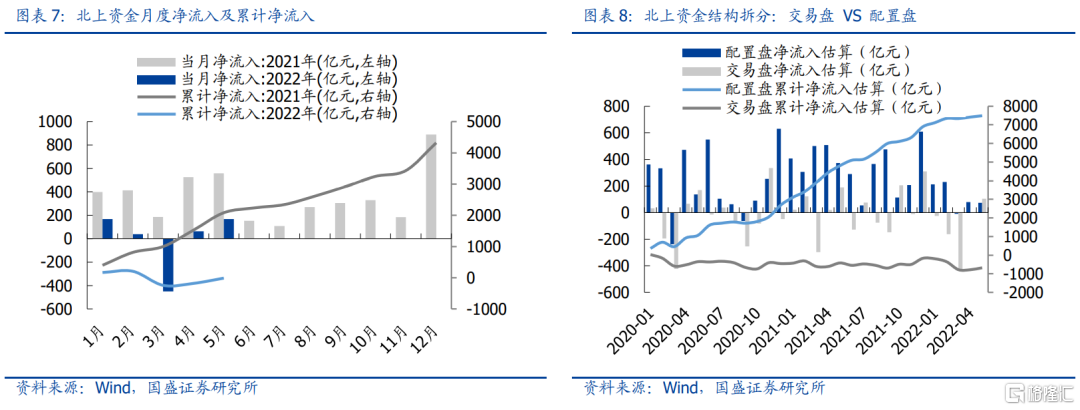

北上资金5月净流入168.67亿元,22年全年累计净流出约11.61亿元。5月外资波动较大,整体入场步伐明显加快,但22年全年仍累计净流出11.61亿元。根据托管机构类型对北上资金加以拆分,配置盘流入放缓,交易盘转为大幅流入。据我们估算,5月配置盘净流入约73.85亿元,交易盘累计净流出104.41亿元。

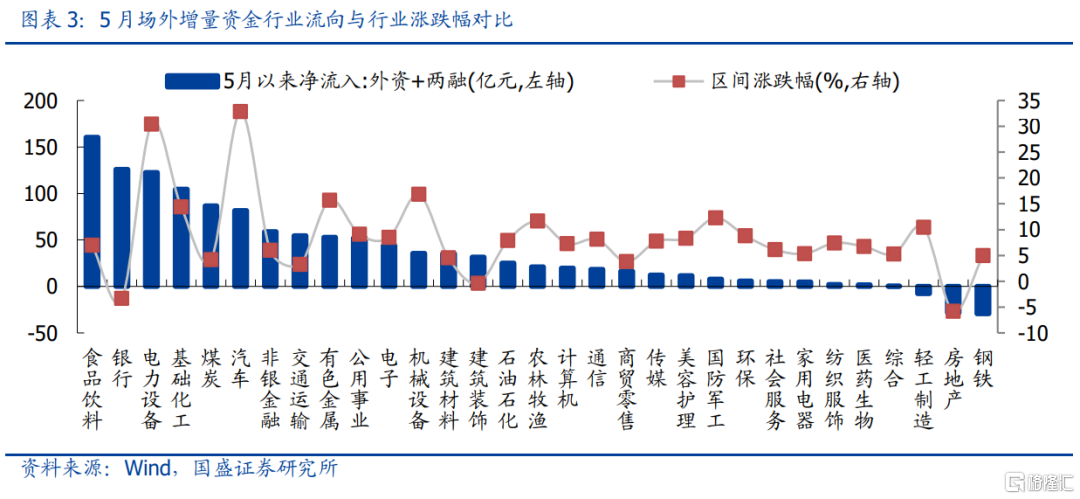

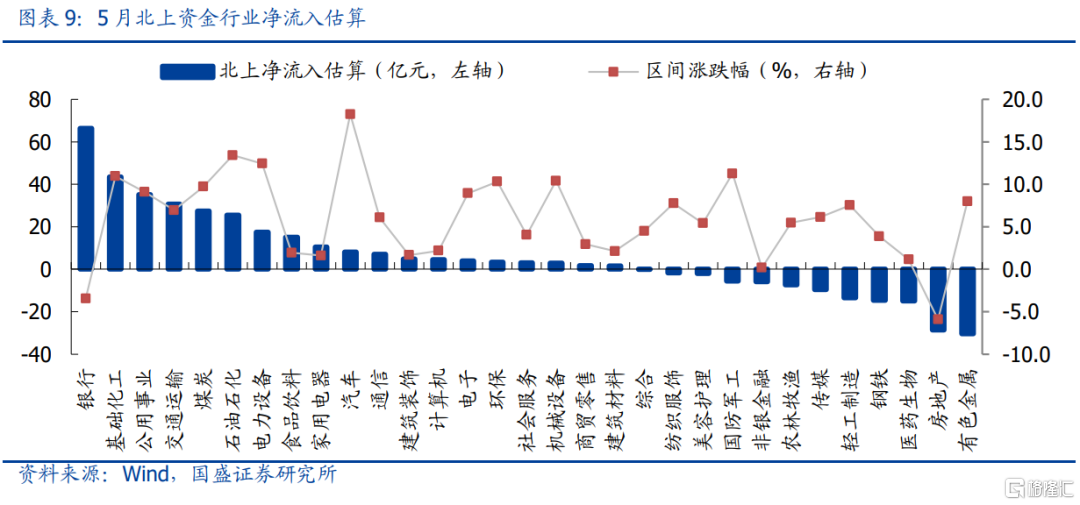

行业配置上,银行获明显增持,有色与房地产遭减持居多。据我们估算,22年5月,银行获增配居首,净流入66.43亿元,同时基础化工与房地产再获增配,分别净流入43.53亿元与35.21亿元,而地产产业链与医药板块遭到减持,有色金属、房地产和医药生物分别净流出30.39亿元、28.65亿元和15.00亿元。

2.1.2 外资合计(北上+QFII)

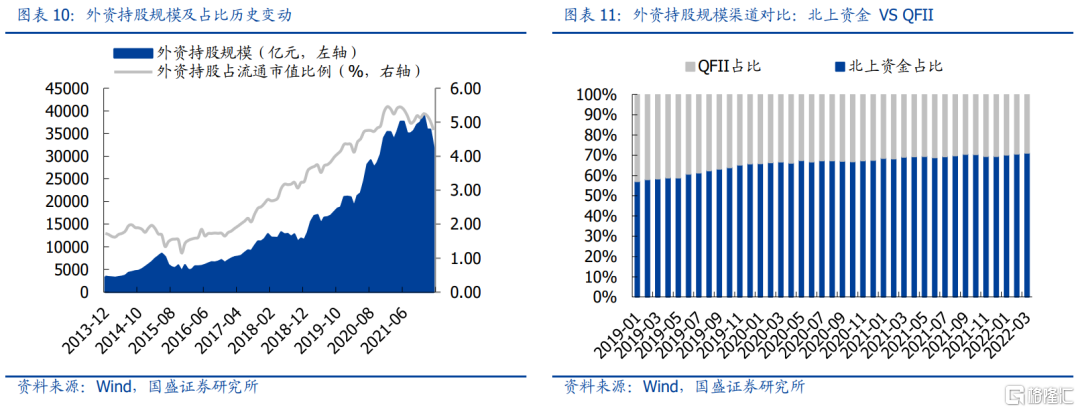

外资持股规模明显回落,流动市值占比降至4.77%。22年一季度以来,外资持股规模明显回落,截至22年3月底,外资持股规模约3.19万亿,占流通市值比例达4.77%,环比明显回落。持股结构层面,北上资金居于主导地位,22年一季度小幅抬升1.6%,截至22年3月底,占比约71.2%。

2.2 公募:4月混合偏股基金净流出424亿元

2.2.1 新发基金

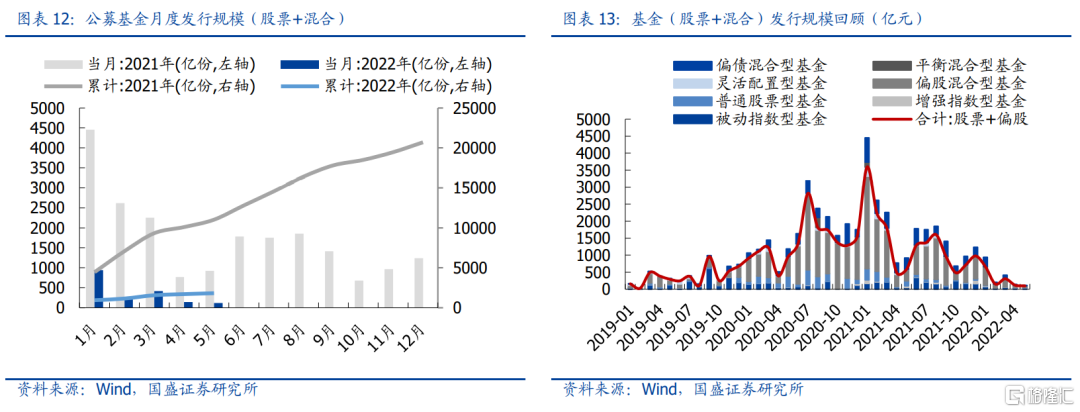

5月混合偏股基金(股票+混合)共发行116亿份,较上月少增25亿份。5月基金发行延续放缓,其中增长主力为偏股混合型与被动指数型基金,单月分别新发规模分别约50.00亿份和29.81亿份。22年以来,混合偏股基金累计发行规模已达1819.74亿份,明显低于21年同期11014.31亿份。

2.2.2 基金净流入

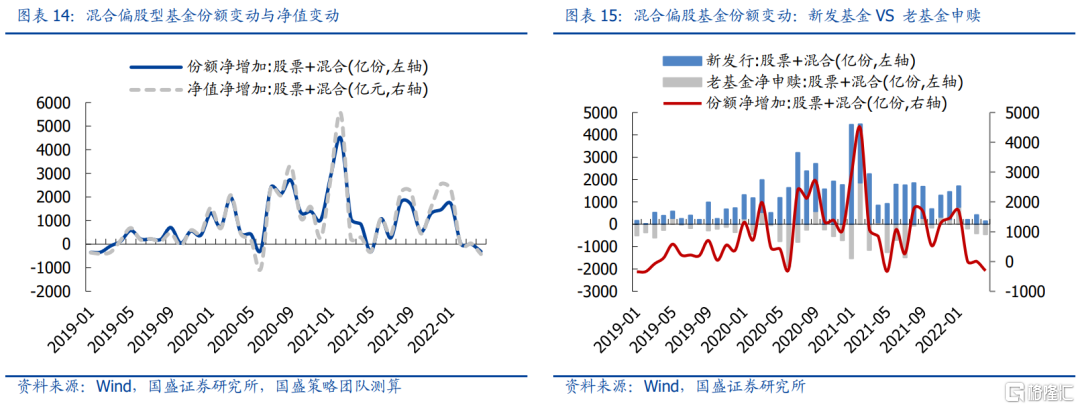

4月混合偏股基金(股票+混合)净减少311亿份,净值(估算)减少424亿元。根据基金业协会最新月度数据,4月混合偏股基金(股票型+混合型)份额共58277亿份,净减少约311亿份,环比转为收缩,其中老基金4月累计净赎回约451亿份。净值视角下,以中证股票基金指数和混合基金指数的收益率来剔除净值变动的贡献后,4月净流出约424亿元,环比与同比均转为流出,而基金净值合计约70591亿元,环比明显回落。

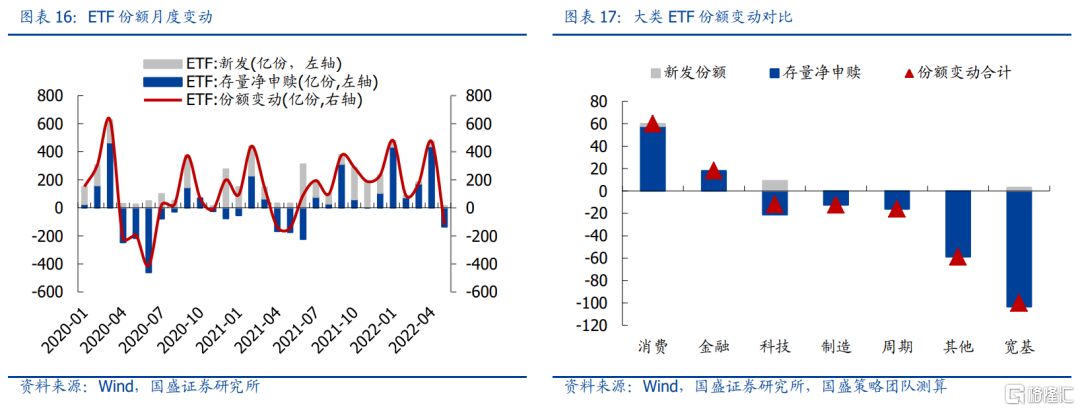

2.2.3 ETF

5月ETF 净减少121亿份,其中ETF新发约15亿份,存量ETF净赎回约136亿份。5月ETF份额小幅收缩,其中存量赎回占主导,存量净申购转为净赎回,5月净赎回规模约136.2亿份,而新发规模小幅下降,单月新增约14.8亿份新发产品。5月ETF 净减少136.2亿份,但低于21年同期ETF 净减少份额。

从具体类型ETF的份额变动看,仅消费与金融ETF份额扩容,而宽基与周期ETF份额收缩居多。5月各类型ETF份额增减不一,其中仅消费类与金融类ETF份额扩容,较上月分别增加60.0亿份和18.1亿份,主要源于存量净申购,而宽基类、周期类、制造类与科技类ETF份额分别收缩约100.1亿份、16.1亿份、12.5亿份和12.0亿份。

2.3 保险:4月险资余额减少459亿元

4月保险资金投资股票和基金规模继续缩减,单月回落459亿元。4月保险资金投资于股票和基金的余额规模继续回落,且22年全年累计减少1408亿元。截至4月底,险资运用余额达到23.6万亿,其中股票和基金投资规模为2.8万亿,占比降至11.89%,较上月分别减少459亿元、下降0.24pct。

2.4 养老保障体系:二季度预计贡献增量资金250亿元

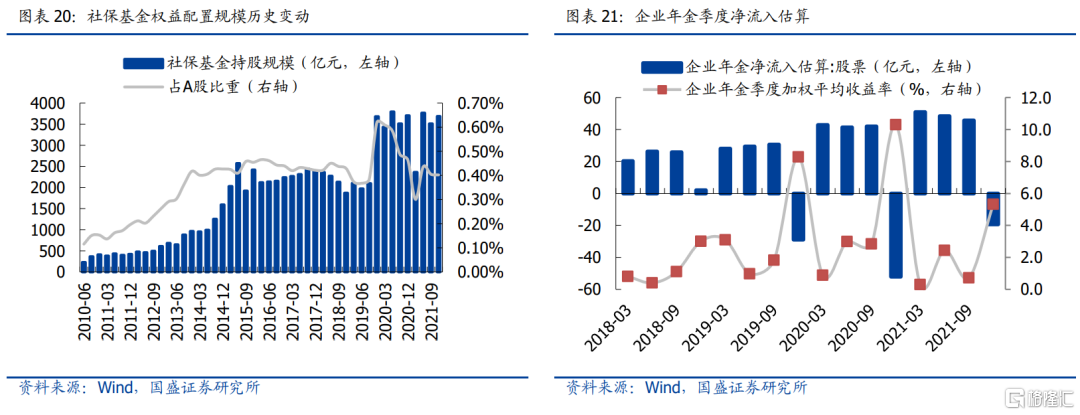

二季度养老保障体系(社保+养老金+企业年金)增量资金预计 250 亿元。考虑到数据较为低频,按季度测算增量。最新数据显示,社保基金持股规模21年四季度达3684.15亿元,相较21年三季度小幅增加172.73亿元,但占A股流通市值比重由21年三季度的0.41%降至0.40%。此外,以企业年金季度加权平均收益率剔除涨跌影响,企业年金21年四季度预计净流出约19亿,较21年三季度少增约65亿。展望2022年,当前A股股权风险溢价已回归历史中枢,社保体系权益配置比例有望再获提升,同时养老体系三大支柱的完善也将加速养老金与年金的进一步扩容,社保体系全年预计贡献1000亿左右的增量资金。

2.5 银行理财:二季度预计贡献增量资金400 亿元

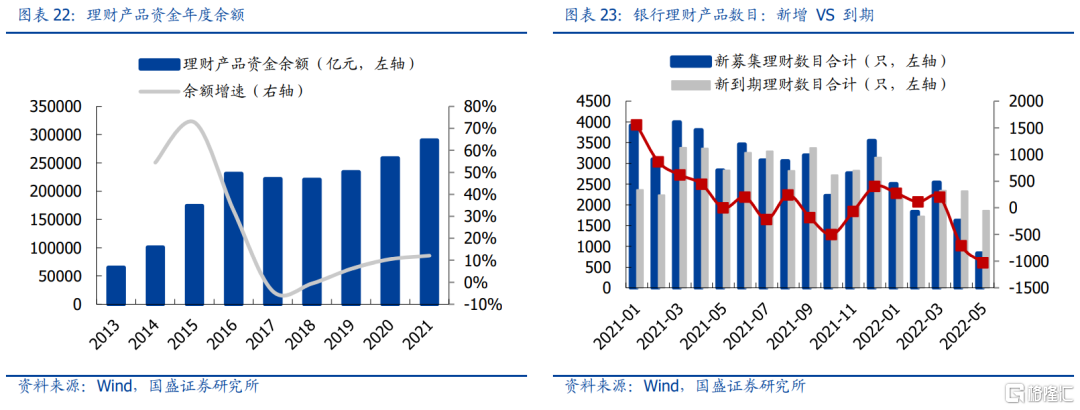

银行理财5月新增835只,到期1862只,当月净减少1027只。银行理财资金规模近年来持续扩容,截至2021年底,非保本银行理财资金余额达29.00万亿。5月理财产品新发节奏延续放缓,而理财产品到期节奏明显放缓,5月新增835只产品,同时也有1862只产品到期,存量产品数目继续收缩,当月净减少1027只理财产品。展望2022年,资管新规收官后,理财产品规模扩容与权益配置比例均有望抬升,全年预计贡献2000亿左右的增量资金。

2.6 私募:5月私募净流出1368亿元

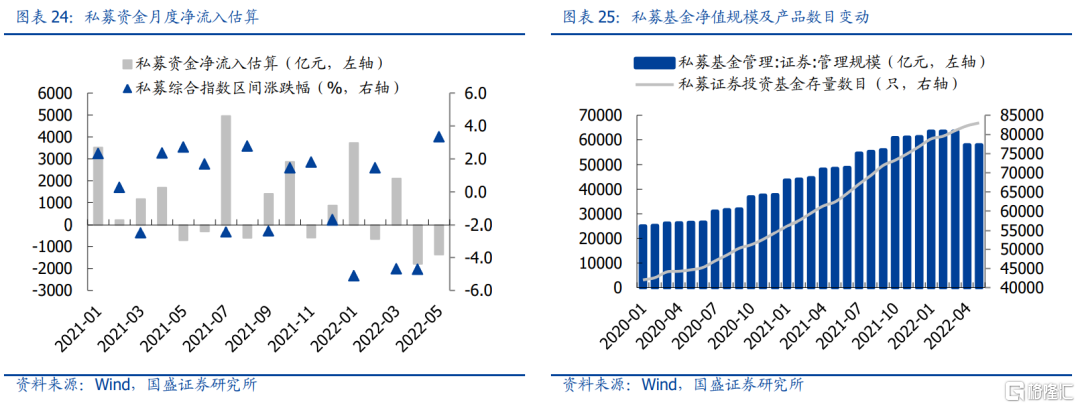

5月私募证券投资基金净流出约1368亿元,净值规模再度小幅缩减约22亿元。5月私募证券基金产品新增746只,合计增至83013只,产品净值继续缩减约22.14亿元,合计达5.79万亿。以私募综合指数表现代表私募产品平均收益,剔除涨跌效应后,预计私募资金5月净流出约1368.17亿元,反弹行情中逐步兑现离场。

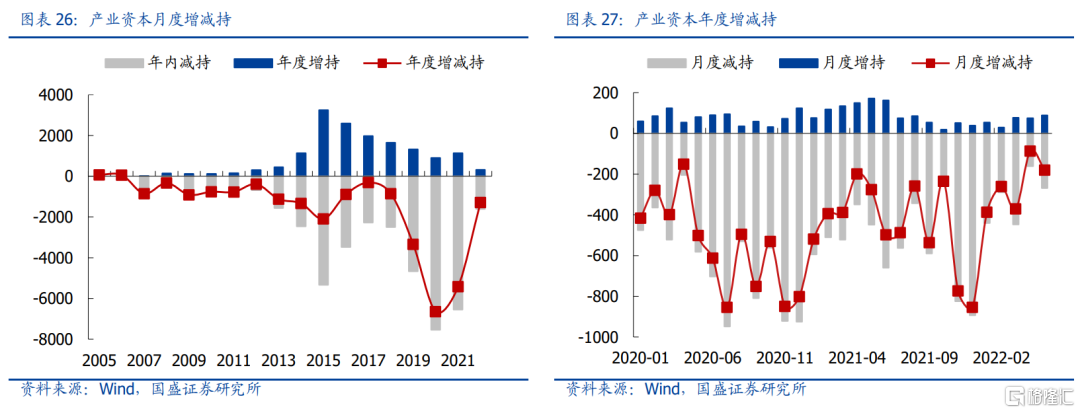

2.7 产业资本:5月产业资本净减持181亿元

2.7.1 产业资本增减持

5月产业资本净减持181亿元,其中增持88亿元,减持269亿元。5月产业资本减持意愿有所抬升,其中月内合计减持约269亿元,环比增加106亿元。22年产业资本累计净减持约1290亿元,其中增持约319亿元,减持约1609亿元。

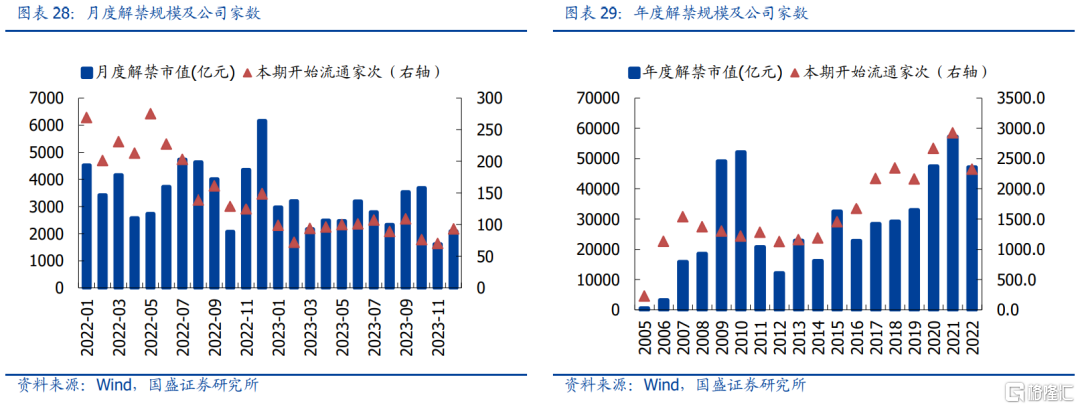

2.7.2 限售解禁

5月解禁规模环比小幅抬升,6月解禁压力环比抬升。5月解禁规模合计约2733亿元,较上期增加157亿元。据现有存量IPO解禁计划看,6月解禁压力环比将有所抬升,解禁规模约3729亿元。全年视角下,2022年预计解禁规模约4.71万亿,较上年减少1.01万亿,解禁压力有望回落。

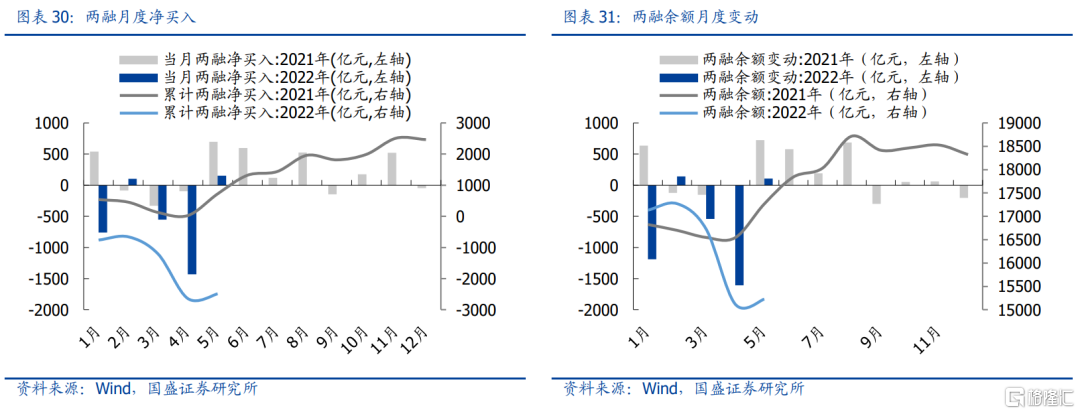

2.8 杠杆资金:5月两融净流入152亿元

5月两融资金温和回流,单月净流入约152亿元,两融余额环比回升约106亿元。5月两融交易转为流入,合计净流入约152亿元。与此同时,两融余额在5月有所回升,环比抬升106亿元,两融余额升至1.52万亿,但仍明显低于21年同期。

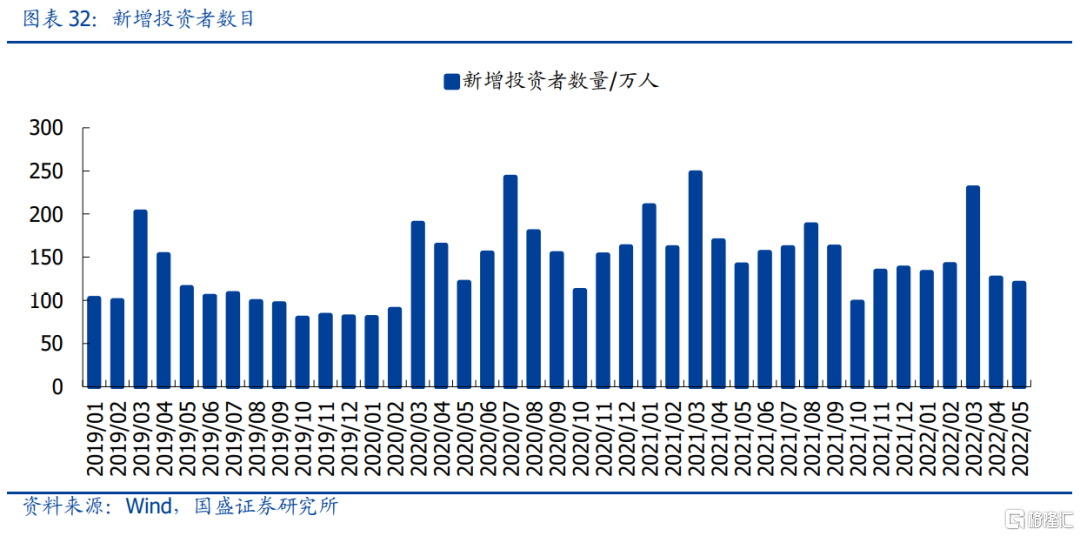

2.9 投资者开户:5月新增投资者120万人

5月新增投资者120万人,环比新增节奏有所放缓。5月投资者新增节奏有所放缓,单月新增约120万人,较上月少增约5万人,且新增投资者低于去年同期。

三、月度融资需求跟踪

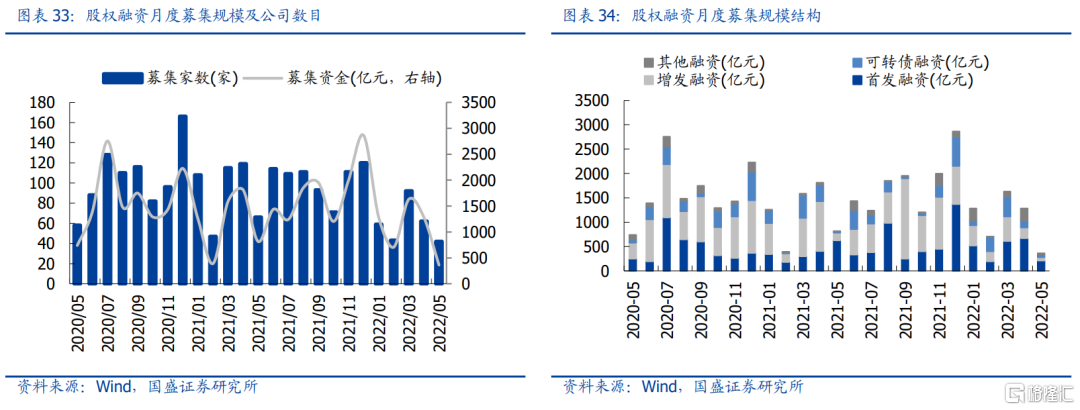

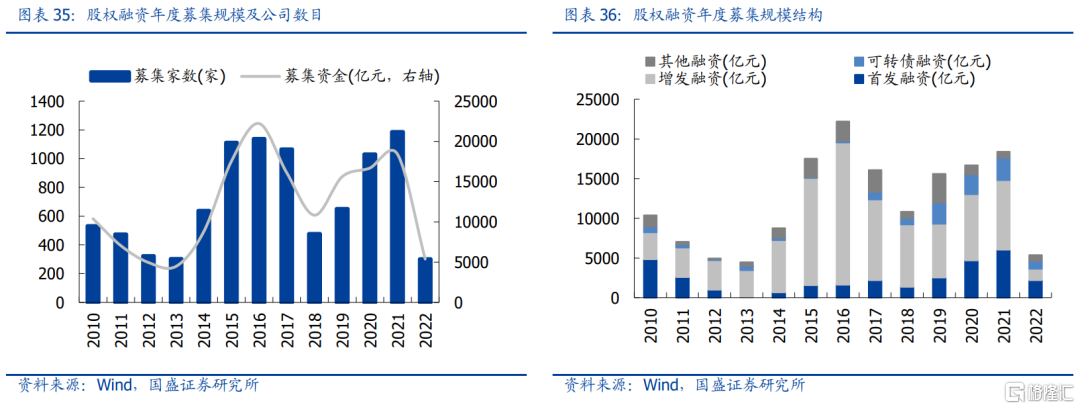

5月股权融资规模约363亿元。5月股权融资规模明显回落,单月募集资金约363亿元,较上月减少约920亿元。其中IPO、增发与可转债融资规模分别约212亿元、66亿元和66亿元。

22年股权融资规模合计达5376亿元。截至22年5月底,股权融资规模合计约5376亿元,其中IPO、增发及可转债融资规模分别约为2214亿元、1413亿元和1014亿元。

风险提示:1、宏观环境超预期变化;2、海外事件冲击;3、统计模型存在一定误差。