下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

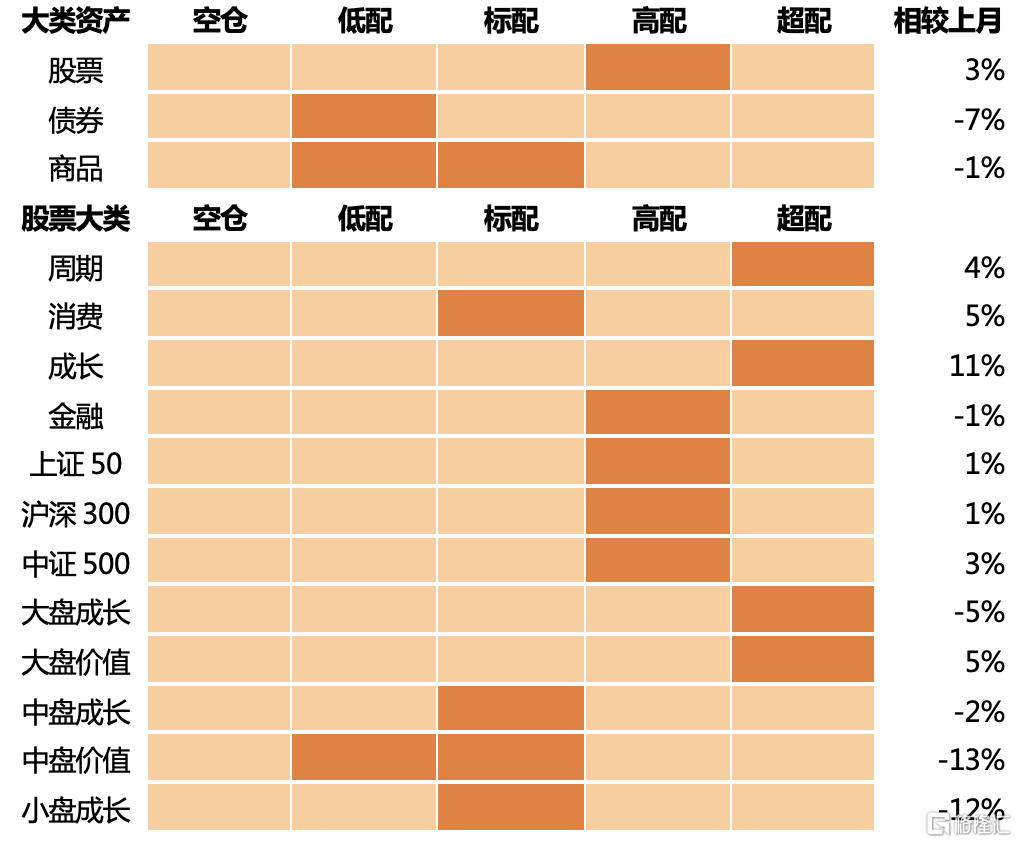

6-8月大类资产配置建议:

权益:胜率和赔率双高,大盘价值和成长、周期的提升较快

债券:下调利率债至【低配】,维持高评级信用债【低配】,提升转债至【标配】

商品:维持工业品【标配或低配】,下调农产品至【低配】

做多人民币汇率:【低配】

5月市场和策略回顾

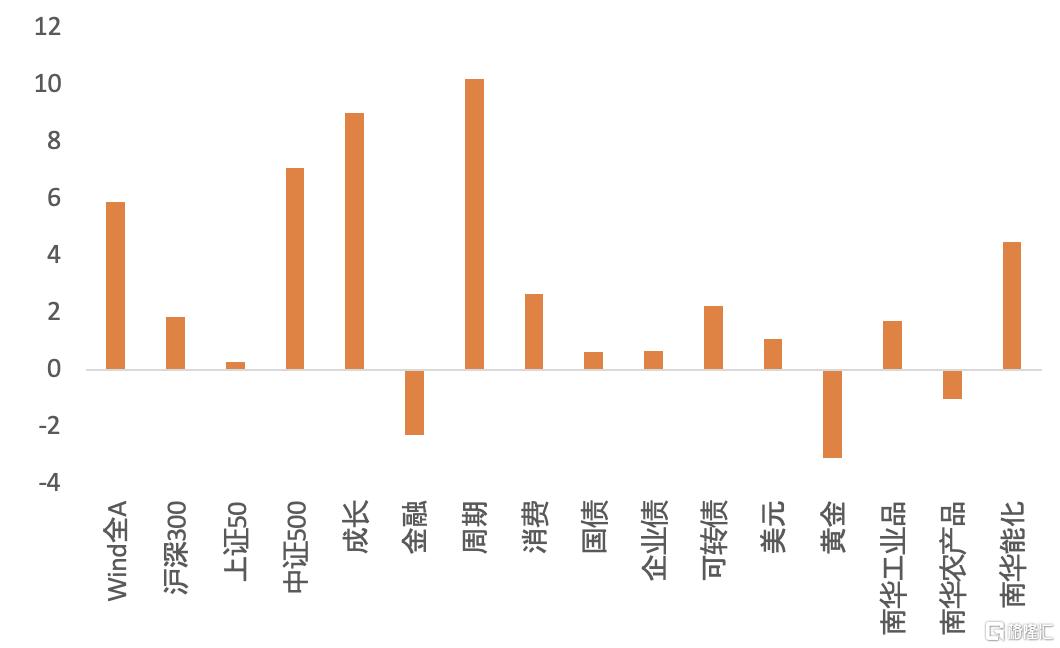

图1:5月各类资产收益率(%)

资料来源:Wind,天风证券研究所

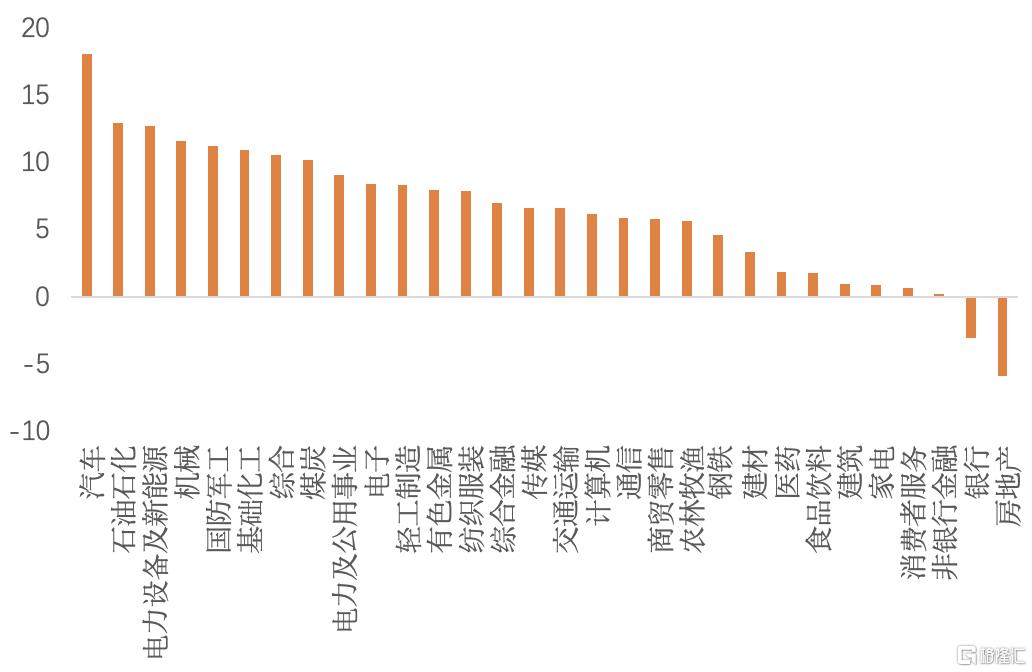

图2:5月A股行业收益率(%)

资料来源:Wind,天风证券研究所

权益市场:5月A股市场全面反弹,大盘股(上证50和沪深300)录得涨幅,分别上涨0.28%、1.87%,中盘股(中证500)大幅上涨7.08%。板块上,周期和成长领涨(上涨10.22%和9.00%),消费上涨2.67%,金融小幅收跌。

债券市场:5月利率债和信用债指数震荡偏强,中证转债指数跟随权益上涨较多。

商品市场:5月大宗商品走势出现分化,其中农产品小幅下跌1.00%,工业品、能化品全月分别上涨1.71%和4.48%。美债实际利率继续大幅上行;黄金价格震荡走弱。

外汇市场:5月美元指数强势上攻,人民币币值震荡偏弱,人民币对一篮子货币多数贬值。

在五月的资产配置报告当中,我们建议上调权益和大盘成长的配置比例。

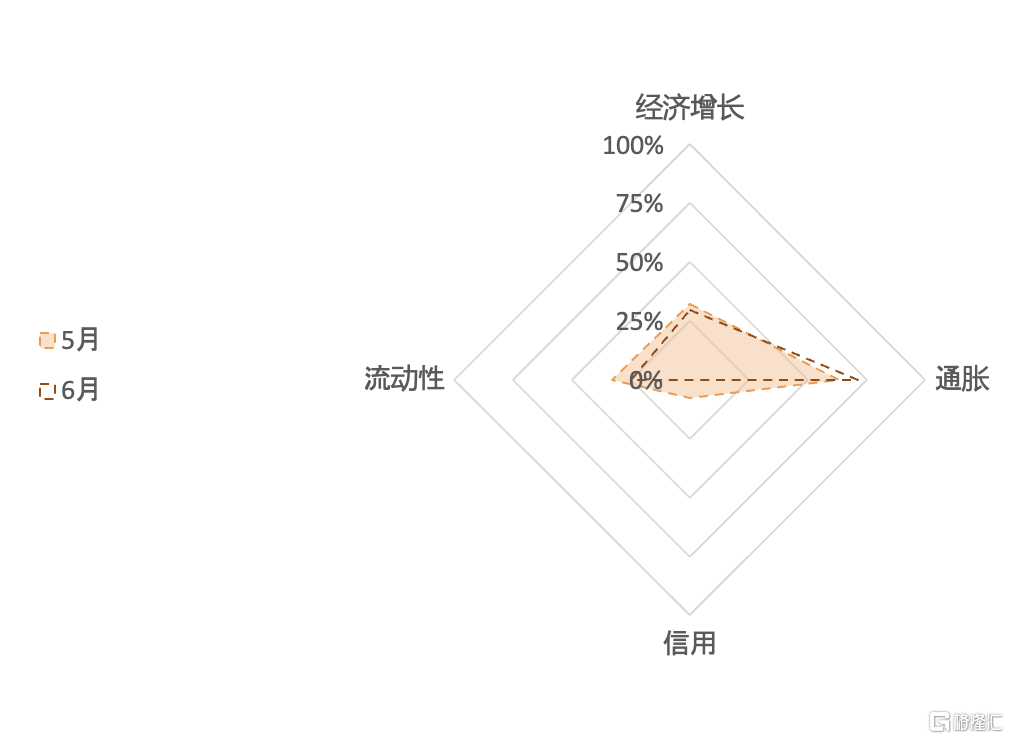

宏观环境与政策状态——滞胀延续,信用紧缩

根据对官方数据的拟合,预计4月单月GDP增速在-3%~-2.5%,5月单月GDP增速在-0.5%。5月经济数据较4月明显改善,但目前仍处于负增长的状态。后续经济恢复的阻力可能大于2020年。5月通胀数据有边际转弱的迹象,但目前仍处在高位。经济滞胀格局延续,滞的风险依然存在,胀的压力有缓解的迹象。

后续的信用扩张要依赖政府加杠杆主导,但回升的幅度要视政策节奏、力度与地产修复程度而定。目前,宏观流动性(企业资金充裕度)还处在偏紧的水平。

图3:6月宏观四维度数据画像

资料来源:WIND,天风证券研究所

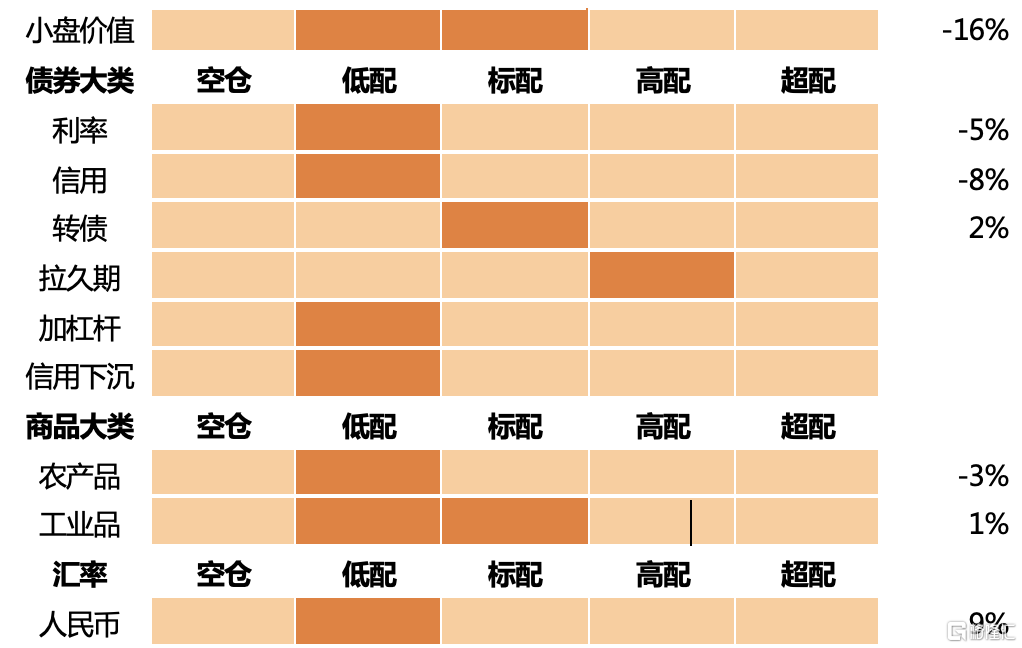

大类资产配置建议(6-8月)

图4:6-8月大类资产配置建议

资料来源:WIND,天风证券研究所

1、权益:胜率和赔率双高,大盘价值和成长、周期的提升较快

权益市场胜率连续两个月回升,5月经济和信用从4月底部开始边际修复,政策维持宽松的概率仍高,是权益胜率回升的主要原因。

6-8月大盘价值和大盘成长的胜率最高,大盘价值和中盘成长的胜率继续上升,小盘成长胜率持平,大盘成长、中盘价值、小盘价值的胜率回落。经济弱复苏和流动性宽松的宏观环境对成长股的支撑较强,成长股的整体胜率快速回升至中性以上。周期股在滞胀环境中的确定性较高,胜率小幅上升至略高于中性。信用环境依然偏紧,金融股的胜率维持在较高位置与上期持平。消费股的胜率开始从低位回升,仍在中性以下。

Wind全A、上证50、沪深300估值【便宜】,中证500估值【便宜】。金融估值【很便宜】(93%分位),周期估值【很便宜】(98%分位),成长估值【很便宜】(95%分位),消费估值【较便宜】(67%分位)。中盘价值/小盘价值估值【中性偏贵】(39%-40%分位),中盘成长/小盘成长估值【较便宜】(61%-65%分位),大盘成长/大盘价值【便宜】(86%-91%分位)。

配置策略:权益市场的胜率和赔率双高,维持权益配置比例【高配】。本期大盘价值、成长、周期的胜率和赔率均有提升,依然反映市场对修复交易的期待和对确定性的追求。建议提升大盘价值股的配置比例至【超配】,维持成长股配置比例为【超配】,提升周期股的配置比例至【超配】。

2、债券:下调利率债至【低配】,维持高评级信用债【低配】,提升转债至【标配】

利率债的胜率进一步下降至中低水平,基本面斜率修复,但通胀上行斜率缓和、信用改善迟缓给利率上行带来阻力。未来宽信用打破资产荒和极度宽松的流动性开始收缩是利率上行的路标。高等级信用债的胜率跟随利率债下行,目前两者胜率基本持平。可转债的胜率跟随权益小幅回升,处在中性水平。

利率债的期限利差维持在中高位置,久期策略的盈亏比偏高;流动性溢价维持在很低的水平,杠杆策略的盈亏比较低。流动性预期从中性回升至较高位置,市场对未来货币收紧的预期开始增强。3年AAA级与AA级信用利差处在较低位置,信用溢价低,信用下沉的盈亏比偏低。转债的股性赔率上升,债性赔率下降,整体赔率与前期持平,仍然处于中低水平。

配置策略:下调利率债至【低配】,维持高评级信用债【低配】,提升转债至【标配】

3、商品:维持工业品【标配或低配】,下调农产品至【低配】

6-7月工业品、农产品胜率维持在略高于中性的位置。

工业品的胜率小幅回升。滞胀格局延续,产能稀缺的上游工业品仍是确定性资产。美欧经济衰退预期上升,中国疫后需求恢复的速度预计较慢,工业品价格存在需求低预期后的调整风险。同时工业品的金融属性在联储加息预期走高后再次恶化。

工业品、农产品、能化品的赔率维持历史低位。整体而言,商品处于胜率较高、赔率极低的状态,波动明显高于权益和债券资产,市场环境可能仍较适合商品CTA策略。除非长期供给出现新的未定价约束,否则配置上依然维持较低比例。

配置策略:维持工业品【标配或低配】,下调农产品至【低配】

4、做多人民币策略:维持【低配】

中国经济开始边际修复,人民币胜率从低位回升,目前处在中低水平。5月出口超预期,经常账户盈余上升对贬值的趋势压力有所抵消。前期人民币贬值较快,在接近第一目标位6.80之后进入反复期,未来联储是否超预期加息和中美关系变化等因素将决定汇率是否突破6.8向上。短期中美利差创历史新低,人民币赔率仍处在历史低位。

配置策略:【低配】做多人民币策略

风险提示:出现致死率提升的新冠变种;经济增速回落超预期;货币政策超预期收紧

报告来源:天风证券股份有限公司

报告发布时间:2022年6月25日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。