下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

嘉宾简介:方敬,现任信达澳亚基金投资管理部负责人,2007年起先后在中国人寿资管、中国民生银行、中信证券、银河证券等从事证券分析相关工作,曾任前海开源专户业务部负责人,有多年专户投资管理经验。

访谈时间:2022年6月

管理“固收+”产品,面对股票投资不可能三角,要向估值安全边际做倾斜。

—— 方敬

对于“固收+”产品而言,收益与回撤控制都非常重要,但同时把两者做好并非易事。

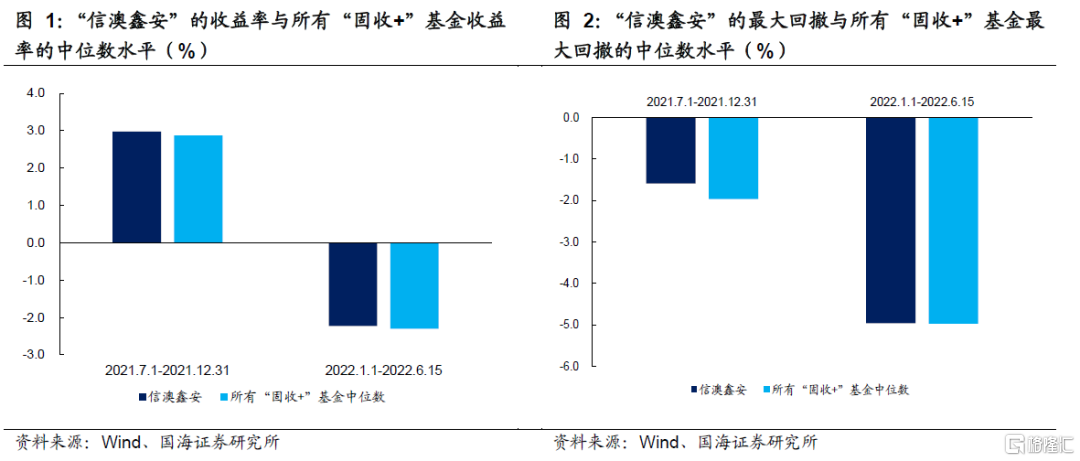

而从2021年7月份,方敬接管“信澳鑫安”之后,股票市场也是经历了明显的波动与调整,但以半年维度来看,“信澳鑫安”的收益率表现和最大回撤虽没有非常突出,但整体上均小幅好于所有“固收+”基金的中位数水平。

所以,从最终的业绩表现来看,近1年“信澳鑫安”做到了同时兼顾收益与回撤。

那么,“信澳鑫安”具体的产品定位与投资风格如何?

这背后又蕴藏了基金经理什么样的投资理念与思路?

面对今年股票市场的波动,基金经理又是如何操作的呢?

本期“固收+”靳距离,与信达澳亚投资管理部负责人方敬进行对话,共同探讨如何通过“固收+股票”策略,打造中低波“固收+”产品。

如何明晰细分资产的定位与仓位?

靳 毅:对股债配比的选择是“固收+”产品构建的基础,自您接管“信澳鑫安”以来,产品的股债配比变化不大,即使像今年年初股市震荡的行情,也没有进行大幅调仓。

那么,您是如何决定股债比例的?能否举例具体阐述一下您的配置思路?

方 敬:我在接管“固收+”之前主要管理专户,包括权益策略和绝对收益策略,之后还接管了公募,主要的客户群体是机构。2020年底我来到信达澳亚,主要也是服务于机构客户。

整体有两个感受,一是“固收+”的客户会要求一定收益,如果产品收益率达不到客户的KPI,客户也不会进行配置。

第二,客户在配置收益中有自己关于回撤比例的考量,这种考量可能来自自己的投资部门,也可能来自风控部门,如果产品回撤超过了客户的标准,即使再看好某产品也不会投资。

因此,“固收+”产品是一类“既要还要”的产品,对收益及风险的控制是所有“固收+”基金经理均要面临的问题。

在这其中,科学合理的资产管理配置非常重要,当然也是比较难做的。因为人的认知是有限的,资产配置又涉及到了整个宏观市场最复杂的变量。因此我确定了三点资产配置原则:

(1)根据产品定位确定产品的权益中枢。“固收+”产品既可以做的很保守,如通过CPPI策略,也可以很激进,做成类似权益基金的波动率,但其中最核心的还是产品定位。

通过和公司及客户进行交流,我们最终将“信澳鑫安”设计为“20%股票 & 80%债券”的策略,这样的产品定位决定了其权益比例位于15%-20%这个的常见区间段。

(2)在环境变动时进行仓位的动态平衡。买卖股票其实就是将股价与自己判断的估值进行性价比比较,当市场温和上涨时,股票会触及估值边界,从而促使减仓。

如果市场普遍上涨,自己很难买到合适标的,持有仓位也会有所下降。相反,如果市场震荡或者是温和调整,性价比高的资产增加,在可决定的区间内,可投资项目数量增加,从而使仓位上升。

这一点是在产品定位的基础上,结合市场的正常震荡,进行股票的增减持,是一个自下而上的过程。而这样的仓位波动通常会控制在一个小区间,前面提到,产品的理论股票仓位是15%-20%,但由于产品每天开放申购赎回,且有时波动会达到风控上限,因此股票仓位一般会在15%-18%的区间段波动。

(3)极端情况下要进行定性判断,仓位会有战略性的变化。极端情况一般是指系统性风险,这时,产品的风险暴露无法满足客户的回撤要求,同时,系统性风险导致市场泥沙俱下。

比如今年的股市调整中,前期相对抗跌的价值股,在三四月份也产生了大幅下跌。因此,这时应该“踩刹车”,强行降低仓位。因为“固收+”产品着眼绝对收益,有回撤波动的要求,如果风险预算不够,只能进行战略性降仓。

在我看来,系统性风险的诱发有两种情况:①估值泡沫。例如2015年估值泡沫达到极致,在3月就可以进行减仓。②意料之外的黑天鹅事件。当有突发且无法判断的黑天鹅事件发生时,也要进行减持。

靳 毅:刚刚您也提到管理“固收+”产品,不仅需要严格控制回撤,也需要做一定的收益增强策略。从持仓角度来看,在管产品“信澳鑫安”主要依靠股票增强收益。

那么在实际投资中,您对各部分资产,比如纯债、转债、股票的收益诉求是怎样的?又是如何以此为基础,安排自身的投资计划的?

方 敬:每个基金经理的资源禀赋不同,产品的收益来源也有所不同。我把“信澳鑫安”的资产分成三类,第一类是股票资产,第二类是可转债,第三类是纯债资产,三类资产的定位不同。

(1)首先,我们认为组合收益弹性主要来自于权益。因为自己本身做权益出身,并且公司资源禀赋也主要在权益方面,因此将股票定义为产品收益弹性的主要来源。正常情况下,股票的持仓比例为15%-20%。

(2)可转债,我们将其视为β的跟随工具,不期望过多α。因为“信澳鑫安”是二级债基,股票配置比例最高20%,在市场表现非常好、客户要求收益弹性时,需要通过转债跟随市场β,因此我们在这部分留了5%-10%的敞口。我并不期望在转债上可以创造很多α,但是希望可以做到跟随市场的β收益。

在2021年下半年,产品的转债配置比例还不低。而在2021Q4-2022Q1,我们对转债持仓进行了大幅调降。判断有两个逻辑,一是去年年底成长股已经调整了一个季度,我们认为不需要过多跟随市场β,没有迫切压力。二是对转债性价比的衡量。

一般情况下,我们通过绝对价格、转股溢价率、债底价值等性价比工具进行筛选,再判断正股是否存在问题。在去年年底,我们只筛选出两三只标的,认为整个市场溢价过高,因此对转债进行陆续减持,最低的时候仓位仅1.8%,现在增配回来一些,持仓比例达到3%。

(3)纯债部分有两个定位:①基础收益创造者,整个组合70%-80%的比例配置在纯债,加杠杆时会更高。在这种情况下,纯债每年需要创造3%左右的基础收益。

②控制组合波动的工具,纯债主要以票息策略为主,会谨慎地调整久期,并看情况使用杠杆工具,正常情况下杠杆率在110%-120%左右。

股票投资不可能三角,怎么破?

靳 毅:您本身在股票投资上经验丰富,也有多年的专户投资管理经验,现在在管理“固收+”产品。那么,在您看来,做“固收+”产品这部分的股票投资,跟其他是否有所不同?具体会体现在哪些方面?

方 敬:与原先相比,我在管理“固收+”产品进行股票投资时,在两方面略有不同:

(1)在行业配置上要做平衡,主要是控制潜在波动率。原先在管理专户时,时间相对较长,且对于期间波动的考核不是很严格,因此,为了实现收益的弹性会重点聚焦于某个赛道进行投资,造成潜在波动率的加大。

而“固收+”需要控制产品的波动率,考虑到波动率除了来源于选股外,与配置风格也有关系,而如果全部配置在某一赛道、某一风格,某一时间段一定会放大波动率,所以要对赛道有一定的均衡化配置。

另外,投资风格方面,我们一直以来都是偏成长的,我们认为市场未来收益的主要来源是成长。这个过程中市场有两种情况,第一,当宏观背景不太强时,可以自下而上的选股。

而当宏观背景很强且无法证伪时,比如今年的抗通胀和稳增长,那么一定要将宏观背景体现在行业配置上。如果不去做应对,就会有波动率失控的风险,因此要做好风格的平衡。

(2)会多考虑估值安全边际。我们通常认为股票也是由不可能三角构成的,包括长期成长的天花板,短期景气度扩张的显著变化,和估值的安全边际。如果拉长时间周期看相对收益,长期成长天花板高、短期景气度又有扩张性、估值便宜的情况很少见。

如果组合没有回撤约束,会把更多的精力和资源集中在成长性和景气度上。但是“固收+”产品有波动和回撤要求,一旦放松对估值安全边际的考量,在自己没有看准、或是市场环境不给机会,导致估值特别高的情况下,产品会面临较大的波动,超过客户的回撤要求。

所以在股票的选择上应当做出取舍,可以立足于估值安全边际,选择成长空间大、短期景气度较差、估值有安全边际的股票;或是选择短期景气度好,但是市场对于其成长性有分歧的股票,估值也不会太贵。

我们也一直在实践这样的方法论,2020年产品的整体市盈率中位数为50倍,是成长股风格。最近逐渐降到不到30倍,加大了对估值安全边际的考量。

靳 毅:具体到股票投资上,以您的在管产品“信澳鑫安”为例,可以发现,该产品在成长板块上有较多的暴露,当然也配有价值板块股票。

您能谈一谈板块及行业选择的依据吗?对于偏进攻型的成长板块,以及偏防守型的价值板块,您是如何考虑二者比例的?

方 敬:我们认为成长股会带来中长期的收益。从历史来看,国内A股指数这15年中实现了7.7%的复合增长率,但进一步拆分,这一增长率其实是10%-11%EPS的增长和-2%到-3%PE的收缩共同构成的。整体而言,企业盈利的可持续增长才是A股市场增长的主要推动力。

在国外,美国的指数型基金数量众多,但主动管理型的资管巨头,如美国国际集团、富达、普信等,近年来旗舰产品的重仓股都是大盘成长股风格。在美国,想跑长期收益需要靠偏成长的风格,通过企业增长获得收益。

因此,成长股是我们投资中的重点考虑对象。同时,由于自己的认知存在盲区,需要研究团队的帮助来对抗信息不对称和认知不对称,而信达澳亚对于在成长股的研究比较重视,这也对产品投资有较大的赋能。

通常我们配置在成长股的比例很难低于50%-60%,剩余的部分需要结合市场背景。主要有两种情况,一是有些年份宏观背景特别强,超过自下而上选股的程度,比如今年石油、煤炭等抗通胀的产品。在宏观无法证伪时,通过加一些宏观景气度较高的板块对抗市场环境,像今年我们也配置了20%左右的比例。

二是偏价值的股票,需要关注估值的合理性。对于一些商业壁垒非常强且需求稳定的公司而言,当其价格向下偏离其合理市盈率中枢较多时,其股价的均值回归会带来一定的收益空间,我们是愿意配置的。

但一般情况下这样的机会非常少,比如茅台四五十倍的市盈率,不符合我们赚取均值回归收益的思想。

但有这样的机会时,我们也会配置。比如今年四五月份的普遍下跌,有些毛利率30%-40%,净利率15%-20%的公司,市盈率只有十几倍,我们也加了20%-30%的价值股。

整体而言,我们做股票不是自上而下根据市场流动性做大盘or小盘或是成长or价值的选择,而是根据自己的选股标准。在正常情况下,我们会勤奋的挑选成长股;同时关注宏观环境,配置对应宏观板块;另外,当市场出现系统性下跌时,偏价值的风格比例会更高。但整体还是保持50%-60%的成长板块。

靳 毅:在股票行业选择或个股选择时,您更倾向于左侧机会,还是右侧机会?比如说,在持股较多的成长板块上,具体会观察哪些相关的指标来辅助自己的判断呢?

方 敬:虽然偏好成长股,但我会偏左侧机会。原因有两点,一是在正常区间内,随着市场的调整,我会认为市场机会增多,会在15%-20%的仓位区间内加仓,是偏左侧的。

二是在不可能三角中我们会锚定估值安全边际,寻找成长性和景气度。而估值安全边际很难在右侧找到,因此我们的投资是偏左侧的。

但是对估值的具体标准上,很难划出一个非常死的估值线,而且估值安全边际应该是决定投资标的的最后一步,而不是第一步。

首先,选择标的的第一步,需要看企业本身的长期成长性。在长期成长方面,最核心的是行业蛋糕能做多大,企业在其中能拿到多大份额,什么商业模式能确定它份额提升,需要看清楚这些长期成长的变化。

其次,需要关注中短期的景气度变化。在中短期的景气度方面,需要关注景气度的供需格局,最核心的是看到超预期的变化。大家都很关注高频指标的变化,但如果常规的看,很难看到机会。需要关注在当前的市场情况下,超预期的空间及其背后的逻辑。

即使对于价值股的投资来说,在价格较低时,也不能看估值便宜就买入,估值不是投资的理由。核心还是看商业壁垒的确定性和需求的稳定性,先明确公司的成长性、景气度和企业质量等基本面指标,估值只是投资时的一层保障。

通过判断盈利能力的质量和盈利能力的发展速度,构建起对该股票的合理估值中枢。

靳 毅:去年新能源板块表现特别好,在这个过程当中,很多标的价格逐步变得比较贵,但是它又是非常景气的赛道,您是如何怎么取舍的呢?

方 敬:对于景气度的标的,我会划定估值安全边际,超过了就会进行减仓。比如光伏的硅料、三氯氢硅,这些是周期性的景气,景气之后不一定能带来长期成长空间的扩张,当它脱离估值的保护,就会把它一点不剩的砍掉,同时寻找新的配置机会,如果没有新机会,那么股票仓位会阶段性下调。

此外,对于有长期成长性的标的而言,我们会倾向于持有。如果其估值具有一定保护性,我会多配一些。如果成长性和景气度叠加在一起,导致其估值非常快的提升,有时会超出安全边际,但是其成长性没有问题。这时我会继续拿住,但比例会相对少一些,从重配状态调到轻配状态。

如果当整个组合中,没有估值过高的景气度标的,捡便宜的价值标的没有机会,有长期成长性的股票也从重配调到了轻配,那么股票仓位会非常轻,这说明估值可能有泡沫。

如何应对市场,控制产品回撤?

靳 毅:不过,在管产品“信澳鑫安”在持有较多成长板块股票的同时,产品回撤在同类“固收+”基金中表现仍然不错。能否谈谈您在产品回撤控制上的方法或策略吗?是否有一些具体的指标进行约束?

方 敬:回撤是“固收+”产品必须控制的命题,我们会关注三部分:

一是在做投资时,对估值安全边际的要求。成长股的不确定性较强,估值偏贵,可能会带来较大波动。因此我们可能会放弃一些估值非常贵的标的,即使其收益表现可能非常好,但对其波动性没有把握。这种放弃在牛市里会降低进攻性,但在熊市里能够降低产品的波动。

二是均衡风格会限制一定回撤。在均衡风格下,当市场风口改变时,还是会有一定标的适合市场当时的风格,而不是全部配错,因此整体的波动和回撤会相对受限。

三是风险预算会产生一定约束。比如今年,在市场调整的情况下,估值特别有吸引力,可以加大持仓。但基于全年胜率目标确定的风险预算,不允许再扩大股票的仓位,因此在系统性风险时,产品回撤能够逐步得到收敛。这个风险预算是风控层面的,是由我们整个团队申请的,目前公募和专户都有在使用。

靳 毅:止盈止损对于股票投资而言非常重要。那么,在管理“固收+”产品时,当发现自身判断与市场走势相违背时,您一般会如何应对?是否有相关的案例分享给大家。

方 敬:实际上这个可能分两个层面,第一个层面是个股,第二个层面是总仓位。

(1)个股方面,我倾向于围绕个股自身看市场,比如所投资的资产亏损了,需要判断亏损的原因。主要有两种:一是风口转走了,这时我对个股没有止损的概念,因为有时安全边际配置不够,也有可能调整20%-30%。

如果判断基本面指标没问题,只是市场对其估值有分歧,或是市场对其基本面短期的变化比较悲观,但是自己的投资逻辑还是成立,那么并不一定要进行止损。二是可能自己看错了,这时需要果断减仓。

举例来看,之前年报里也披露了产品持有的迈得医疗,原先认为公司新冠检测设备自动化的产品是一个巨大的商机,计算公司市盈率不到20倍,也处在较低水平。

但是持仓后,公司迟迟没有订单,通过尽调,发现公司的下游客户会认为自动化设备不合算,没有太多去采购设备的动力。这只个股有较多亏损,同时其长期成长性、短期景气度、产业壁垒都不符合投资标准,这时也应该认错,进行减仓。

(2)市场整体方面,在正常的市场调整中加仓,在上涨中减仓,但是一旦市场连续下滑,突破了风险预算,虽然市场可能具有一定机会,但是基于风险预算的考量,只能是抑制住自己想买的心态,等到风险预算指标正常化后再做配置。

后市展望

靳 毅:最后,站在当前时点上,您如何看待下一阶段股债市场的表现?您觉得合意的操作是怎样的??

方 敬:(1)股票方面,第一,对比当前产品净值和今年的核心目标。因为之前跌了,所以现在的首要目标是挣回今年的回撤,然后再考虑胜率。在这种情况下,我其实不愿意再扩大整个组合的不确定性风险,所以仓位不会太激进。

目前,市场已经反弹了一个半月的时间。在团队中两位金工的同事辅助下,我们观察了整个市场的动量指标,从北向资金的涌入程度和融资额的数据看,目前市场出现了明显的短期超买现象,突破了历史的三个标准差。

从历史上看,这样的突破基本表明,市场会迎来短期的情绪性放缓,所以当前仓位会维持在正常区间的偏下半区。从这个角度上讲,也不会急于提升仓位,因为我今年的目标也先是保胜率、再做收益。

第二,我们认为股市调整不是系统性风险,市场是在边际变化的,最核心的是来自于基本面的变化。上半年最大的基本面变化是经济预测的下修,原先认为经济会逐步放缓,并逐渐随着今年GDP的目标回暖,但在疫情反复的背景下,经济预测下修较多,导致市场的整体估值压力很大。

虽然在现在这个时点上调整剧烈,短期需要缓口气,但是未来会有边际的慢复苏。

在经历今年股市较大调整后(今年4个月的跌幅近似于2018年全年的跌幅),现在市场情绪比较高亢,当这种被压制的情绪释放完成后,我们觉得下半年的行情会更加分化,因此还是要挑选优质股票。

我们会利用市场当前的调整时机,优化持仓结构,为下半年的分化性行情做好择股的应对。

(2)债券方面。我是权益出身的,有配债的基助协助我。我对债的定义是基础收益的保障者、波动率的控制者,所以不会去搏很波段的机会。5月底有一次小的交易机会,但是由于对债的认知和定位与行情不符,因此也没有抓住。

展望未来,我们认为短期的机会也不是很大,市场当前流动性充足,处于弱复苏、慢慢启动的阶段,但这个过程的成效需要看实际表现。毕竟,当前与海外市场的国债收益率有倒挂现象,资本有流出压力。

在这种情况下,同时流动性较为充足,如果复苏进程不达预期,对市场可能又会产生压制。

在七八月份整个经济重启的过程中,海外市场仍面临着高通胀,在美国的带头下,可能会有很多国家跟随加息,整体的债市环境不是那么友好。

作为权益出身的基金经理,我的认知不能超越大部分从业者,因此我的目标就是维稳。

从维稳的选择上讲,我会吃好票息,也不做信用下沉,还是做好高等级的票息策略,同时谨慎控制久期,以应对今年机会不是那么多的市场。