下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

人口老龄化,已成为中国新人口格局下不容小觑的社会问题。

根据Frost&Sullivan数据显示,中国65岁以上人口比例将由2020年的13.5%上升至2030年的21.9%。人口结构转变下,慢病管理需求极具增加。以常见的高血压为例,2020年中国高血压患者达到3.244亿人,与408.6万名医师相比,医患比例缺口非常大。如何高效保障慢病患者日常治疗需求,已然成为难题。

今日,智云健康(9955.HK)开始招股,招股价30.5港元,拟全球发售股份数1900万股,另有15%超额配股权,招股期为6月23日至28日,7月6日正式敲钟港交所,摩根士丹利和摩根大通为其联席保荐机构。这家全国最大的数字化慢病管理解决方案提供商,又是如何解决难题的?此番上市有何看点?

政策暖风频吹,千亿黄金赛道开启

实际上,政策上已经开始重视慢病管理问题。

例如,在最新国务院发布的《“十四五”国民健康规划》中,多次提及慢病管理问题,包括“围绕健康促进、慢病管理、养老服务等需求,重点发展健康管理、智能康复辅助器具、科学健身、中医药养生保健等新型健康产品。”

在顶层设计的关注下,将慢病管理数字化有望为行业发展趋势。相较于传统方式,数字化慢病管理能够长期追踪患者健康状况与记录,可实现经常性诊断与治疗,采用电子储存方式,更好保存医疗就诊记录,并可通过互联网就诊方式开局处方药,为患者带来便捷。

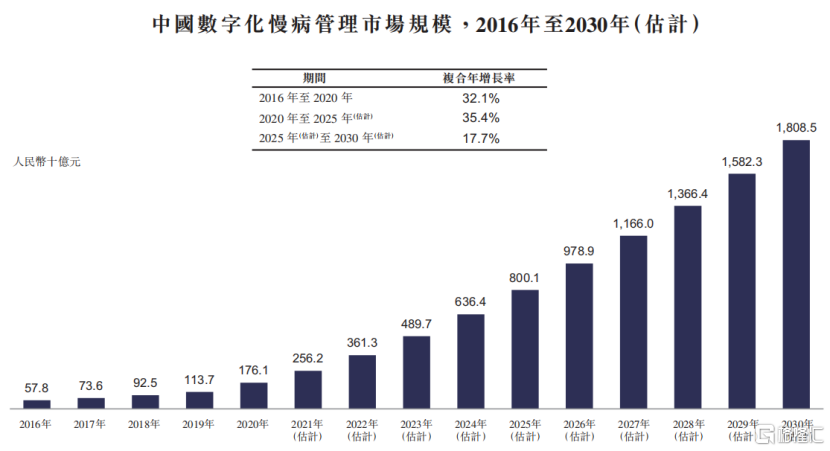

当前,中国数字化慢病管理市场正在迎来高速发展的黄金时期。在中国数字化慢病管理市场中,主要包括慢病管理服务以及相关产品销售收入。根据Frost&Sullivan数据显示,中国数字化慢病管理市场规模将由2016年的578亿元人民币高速增长至2030年18085亿元人民币,2020年至2025年复合增速高达35.4%。

图表一:中国数字化慢病管理市场规模

数据来源;Frost&Sullivan,格隆汇整理

如何看待智云健康?

在千亿黄金赛道中,如今已经出现了头部玩家,那就是在中国最大数字化慢病管理解决方案提供商智云健康。

为何是智云健康能够做到中国最大,笔者认为,可以从商业模式,财务状况,管理团队三个维度来进行探讨。

首先,从商业模式上来看,智云健康为政策监管友好型,战略布局极具前瞻性。

近期,国家药监局发布的《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》(以下简称“意见稿”)中,新增提出“第三方平台提供者应当向所在地省、自治区、直辖市人民政府药品监督管理部门备案,未经备案不得提供药品网络销售相关服务。”根据券商机构分析表示,倘若意见稿通过,意味着国家将进一步明确了自营和第三方平台界限,明确相关的管理义务。受监管影响范围主要覆盖以卖药品为重心的互联网医疗平台,未来该类企业可能将在自营与第三方业务两种商业模式中做抉择。

值得注意的是,智云健康的业务以医院和药店为战略重心,并没有第三方平台药品销售业务,2C端以医疗服务和慢病耗材为主,并不在此次意见稿提出的监管影响范围内,属于政策监管友好型,无需过度担心。

作为数字化慢病管理的“中国样本”,截至2022年3月31日,智云健康为全国2400多家医院,超过17万家线下药店提供服务,并与一部分社区(超9.4万注册医生以及2520万注册用户)连接。由此形成的服务网络能够发挥承上启下的作用,在以管理周期长为显著特点的慢病管理中,促进和优化协调联动,提升上下级医院至药房的效率。

相较于其他互联网医疗赛道上存在变现难的问题,智云健康选择的商业模式可以有效将医院、药店、医生、患者四方连接,覆盖院内外数字化慢病管理的全生命周期。得益于生态化的优势,使得智云健康通过药厂付费的方式来盈利,有效解决目前互联网医疗的痛点,成为公司业绩增长的核心驱动力,也是成为行业龙头的关键护城河。

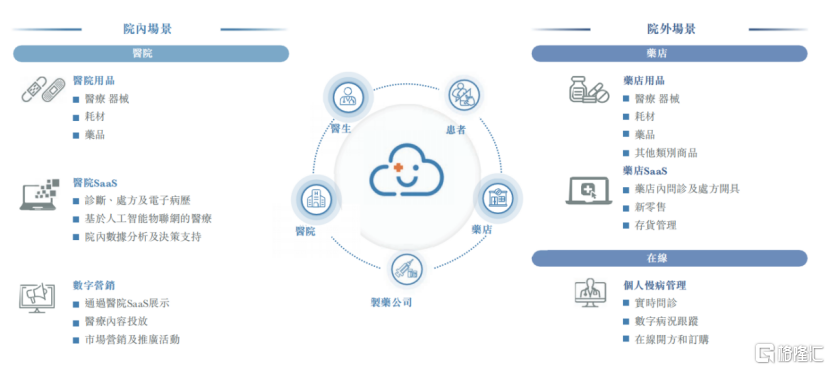

具体来看,在院内市场,智云健康主要通过“触达、部署、商业化”模式(AIM模式),向医院提供以SaaS和医疗物联网为核心的”慢病解决方案”并通过医疗用品和服务变现(主要为慢病相关的医疗器械和耗材),向药企提供数字营销服务。作为国内首家将院内慢病管理流程数字化和标准化的产品,该套医院SaaS解决方案,也成为医院评级中智慧医院重要加分项。智云健康的医院SaaS解决方案智云医汇一经推出广受好评,部署医院数量由2019年377家爆发式增长至2021年2369家,复合增速达到150.68%。

在院外市场,智云健康由过往传统为药店销售医疗用品,2019下半年新增推出药店SaaS智云问诊服务,赋能药店进行线上诊断,处方和配药,有效加强药店与用户黏性。根据Frost&Sullivan数据显示,就药店安装数量而言,智云健康已经成为中国最大的药店SaaS产品提供商。

此外,针对个人用户,智云健康也通过APP、小程序以及微信公众号等形式将医生与患者有效连接,方便慢性患者实现院外检测、问诊以及处方开具。根据Frost&Sullivan数据显示,作为一家立足于严肃医疗服务的企业,就处方量而言,智云健康已经成为中国最大的线上医疗服务提供商,仅2021年就为终端用户开具出约1.53亿张在线处方单。

图表二:公司商业模式

数据来源:公司招股书,格隆汇整理

其次,从财务状况下来看,公司增速迅猛且造血能力强。

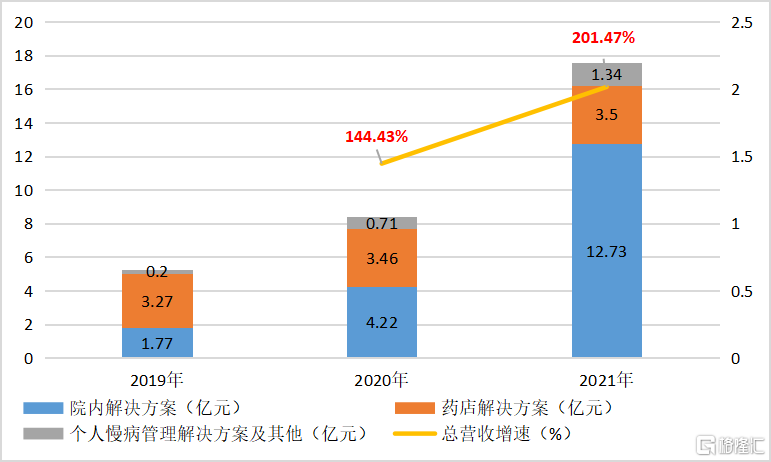

后疫情时代下,公司凭借优秀的商业模式,营收仍能够处于爆发式增长姿态。根据公司招股书显示,公司自2019年至2021年营业收入分别为5.24亿元、8.39亿元以及17.57亿元,年复合增长率为83%。我们注意到,即使是在2022年一季度,全国都经受Omicron”肆虐”的环境下,公司仍然实现了近80%的同比增长,在板块中稳居第一。

其中,院内解决方案业务成为公司核心收入来源,随着通过继续实施“医院为先”的战略扩大医院网络,带来收入增长显著。2019年至2021年分别收入达到1.77亿元、4.22亿元以及12.73亿元,同比增长分别为138.42%和201.66%

图表三:公司营收情况

数据来源:公司招股书,格隆汇整理

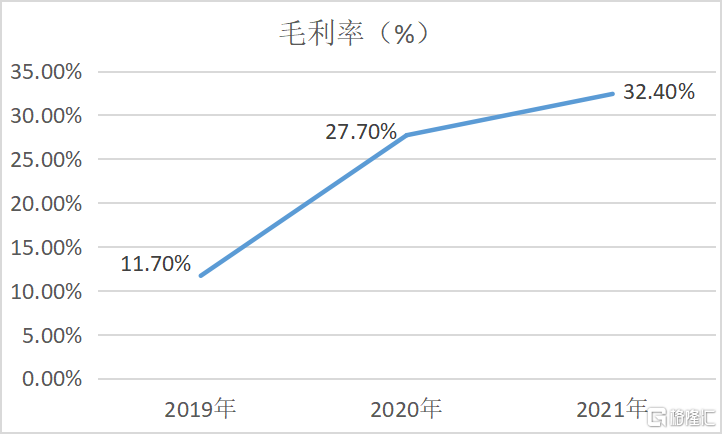

与此同时,公司毛利情况稳步提升。根据公司招股书显示,公司2019年至2021年毛利分别为0.62亿元,2.33亿元以及5.7亿元,毛利率率分别达到11.7%,27.7%以及32.4%。

值得注意的是,相较于同业还处于增收不增利状态下,智云健康盈利情况正在逐步优化,净利润亏损大幅收窄。根据公司招股书显示,将因金融负债带来的公允价值变动、以股份为基础的薪酬开支、按公允价值计入损益的金融负债发行成本等非现金性质支出进行调整后,公司经调整净亏损在2019年至2021年分别为1.50亿元、6.36亿元以及4.43亿元,净亏损率从-76%降至-25%,实际经营性盈利情况正在改善。如果将视线延伸至2022年,公司的一季度净亏损已经缩减至-15%。按此速率估算,盈利可期。

图表四:公司毛利率情况

数据来源:公司招股书,格隆汇整理

最后,从管理团队上来看,公司管理层经验丰富,高瞻远瞩。创始人匡明先生曾就职于Intel和强生等科技和国际医药巨头企业,在中国、美国和欧洲的医疗和科技行业拥有丰富的国际工作经验;担任医院业务和发展副总裁的王静旭先生在生命科学和制药行业拥有30年行业经验。公司多名高管曾在医疗和科技行业细分领域龙头企业工作,充足的行业经验以及丰富管理经验有望带领团队再创佳绩。

小结

作为“慢病管理第一股”,智云健康的出现,有望解决当前慢病治疗过程中的繁琐高频等许多痛点。而这,也成为智云健康未来长期发展的竞争壁垒。

相较于还在摸索盈利模式阶段中的互联网医疗企业,智云健康商业模式已然成型。公司财务状况不断改善,收入正处于爆发式增长,叠加强大的管理团队,这些因素也造就了智云健康能够成为慢病数字化管理赛道的佼佼者。

值得注意的是,在公司融资过程中,已经有多家知名机构现身,看好公司长期价值。根据公司招股书显示,其中包括旗骥科技(招商银行控股)、阳光人寿保险、SIG Global、IDG、周大福、泰格医药、经纬创达、中金、平安创投、和玉资本等多家PE/VC以及产业投资机构为公司股东。参考医渡科技曾在IPO阶段获1600倍火爆超额认购,不知此番智云健康上市可否再次掀起IPO热浪?