下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

波音中国总裁曾说,中国民航市场在过去数十年保持了独一无二的高增长。在2013年之前的40年里,波音向中国交付了1000架飞机,仅仅时隔五年,波音就在2018年向中国交付了第2000架飞机。

在2019年巅峰时期,我国民航业完成运输总周转量1293.25亿吨公里,旅客运输量约6.6亿人次,五千多条定期航班航线繁忙无比,各航司的乘务员加起来超过10万人,三大航司一年净赚122亿。

如果没有疫情冲击,相信很多人都绝对会认为中国的民航业是一个非常具备增长确定性和潜力的好赛道。

只是没想到的是,如今民航业不仅面临着疫情的冲击,还有油价不断飙升带来的巨大成本压力,导致行业全面陷入亏损。

但从长远来看,一旦全球疫情形势好转,经济和出行业务复苏,民航的经营回暖也是必然趋势。要知道中国还有近10亿人没坐过飞机,未来中国民航市场空间还是非常具有吸引力的。

民航作为一个强周期行业,现在看来,可能是处于阴霾渐消的衰退末期阶段。所以这个时候,或许也是投资者开始重新关注这个行业的好时点。

01

双重压力

对民航业来说,疫情以来的这两年,可以说是有史以来最具挑战的考验。除了疫情,还有油价上涨对成本的重大影响。

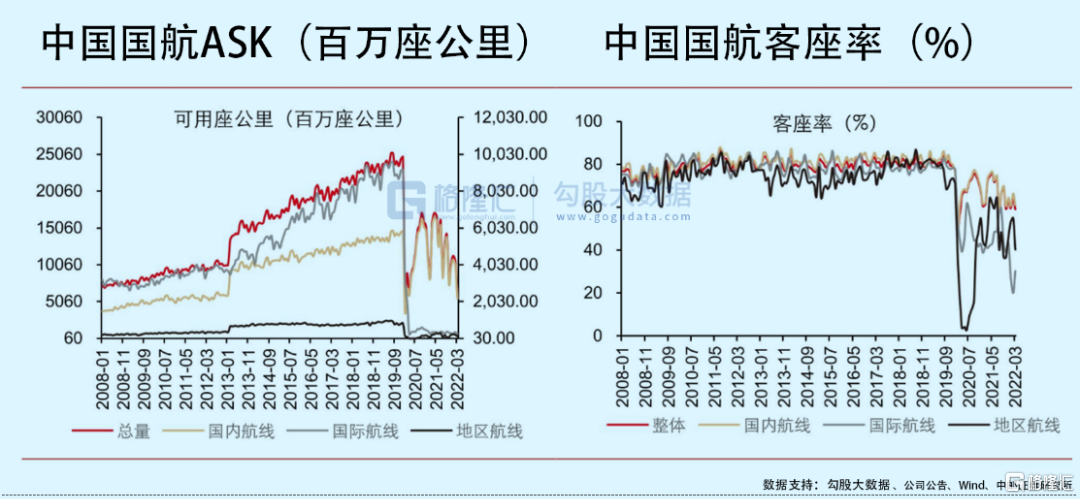

作为商务和旅游等长途出行的服务者,民航业依靠的就是大量出行群体,在严峻的防控形势下,国内跨省长途出行大受影响,跨境出行就更难了。在客运量减少、客座率下滑、境外业务收入减少的背景下,航司停飞的飞机增多,业务严重受损。

据交通运输部,2020年民航全年完成客运量4.18亿人,比上年下降36.7%。其中,国内、港澳台、国际航线的客运量分别为4.08亿人、96.1万人、956.6万人,分别下降30.3%、91.3%、87.1%。2021年,得益于国内航线的增多,总体客运量比上年增长5.5%,但港澳台和国际航线分别下降38.4%、84.6%。

客流量下滑对民航业绩的冲击直接体现在财报上。以中国国航为例,2020年国航营收约695亿元,客运收557.27亿元,同比减少687.98 亿元。其中,因运力投入减少收入下滑569.98亿元,因客座率下降收入下滑88.74亿元。

利润较高的国际航线客运量下滑,对境外业务占比较高的航司打击巨大,这一点也体现在了国航的财报上。2019年,国航约34%的收入来自于其他国家和地区,随后两年这部分收入占比不断下滑至25%、18%附近。

受北上广深等重点城市疫情反复的拖累,今年上半年国内航线业务大受影响,要知道中国最繁忙的5条航线都与一线城市密切相关。据航空分析公司Cirium,2021年全球最繁忙的前20条航线中,有5条来自中国,分别是上海虹桥-深圳宝安、北京首都-上海虹桥、广州白云-上海虹桥、成都双流-北京首都、广州白云-成都双流。

国际油价的上涨同样抬升了民航的运输成本。2020年3月以来,国际油价总体呈上升趋势,尤其是今年在俄乌冲突的催化,以及欧洲宣布制裁俄罗斯原油之后,国际油价涨势更凶猛,触及近8年高位。油价上涨不仅加剧了通货膨胀,还抬升了航司的运输成本,让本就不景气的民航业雪上加霜。

据民航局,2020年全行业亏损为974亿元,2021年亏损有所收窄,但仍然巨亏842.5亿元,疫情两年几乎亏掉了前面5年的利润。

有飞行员称,2021年他全年只飞了400个小时,只有疫情前的40%,年收入比疫情前缩水70%。疫情前,他每天不是在飞,就是在准备飞的路上,那时候他的基本工资、小时薪酬和福利加起来每年税后能有35万左右。疫情爆发后,他不仅收入大幅下滑,还打乱了他积累飞行经验晋升机长的计划。

飞行员都如此,空乘和地勤人员的日子只会更难过,空勤基本工资较低,全靠小时薪酬加持,疫情后航班大量减少,每飞一次回来还要隔离14天,执飞时间大不如前,收入严重缩水,有的人转身辞职了,也有人选择留下来苦苦坚守。

02

纷纷自救

上海疫情消退后,国家开始对民航业出具多种强力纾困政策,也为行业带来明确的复苏信号。

各大航司们也在积极自救。

国内许多航司客运收入占比普遍超过70%,在客运主业亏损之下,除了降低开支,航司们还在想方设法搞副业增加收入,比如客运改货运,东航、南航、厦航等航司相继客运改货运,向全球各地运送防疫用品、医疗物资等急需货物。

装满防疫物品的厦航波音787-9“全货机”,来源:民航资源网

航司的货运业务恢复速度也明显好于客运,今年一季度,南航、国航、东航、海航、吉祥航空、春秋航空这6家航司的货邮载运量合计为88.06万吨,已恢复至19年同期的78.8%,远高于客运恢复程度。

从效果来看,货运业务的增收确实能在一定程度上减缓疫情对收入的冲击。以南航为例,2021年南航有7000多班客改货航班,货运及邮运收入同比增长20.58%至198.9亿元,收入占比提升至19%以上。

甚至直播带货也成了航司们的增收方向之一。

现在南航、川航、海航陆续入局直播带货领域,空姐们直播带货已不是什么新鲜事。

航司的航线遍布全球,在货源上拥有一定优势,通过旗下跨境电商平台与保税仓合作拿到国际品牌的商品并不难,有航司的品牌背书,品质方面大家也比较信得过。再加上空姐们普遍颜值高,培训后可以转型网红主播。

从带货成绩来看,海航和南航均有不俗的表现。作为较早进入直播带货领域的航司,海航去年就陆续在直播间进行护肤品、彩妆等产品的带货,目前抖音账号已积累127.7万粉丝,今年4月海航直播间销售额约1400万元,平均每场直播收入将近百万。

南航的两个抖音号也在今年2月快速崛起,如今粉丝量分别达到23.3万和30.4万,在今年2月的一场直播中,创纪录的卖出将近1万件商品,销售额高达136.3万。

虽然直播带货营收占比较小,肯定是难以弥补总体的亏损,但这些副业多少能带来一些收入,解决一些燃眉之急,也算是非常值得肯定的方式了。起码比一些躺着不作为,等着吃国家政策补贴的行业强太多了。

03

何时复苏?

民航企业对票价和客座率非常敏感,其次是油价和汇率。在出行市场需求旺盛的时候,票价和客座率都能达到较高水平,如果再遇上国际油价便宜,汇率也占优势的时候,民航公司的赚钱效应尤为显著。

但现在民航业遇到的问题有点多,疫情导致的客流量下降,国际油价飙升,以及今年来的人民币贬值无不挤压着民航公司的利润。这些风险因素造成的影响难以在短期内消失,民航业可能得继续过一段苦日子。

国内疫情反复,在“动态清零”的方针下,大部分低风险地区的出行不受影响。随着上海解封,广州、深圳等大城市疫情的好转,叠加近两个月的暑假出行需求,国内航运市场将有所回暖。

但也要看到,疫情下很多人收入锐减,大家的旅游出行积极性遭受打击,再加上高铁对民航的分流,民航客流量短期内恐怕没那么快恢复。

同时海外疫情形势严峻,出入境依然受到严格限制,加上熔断机制的影响,民航公司利润更高的境外业务复苏依然无期。

但从长期来看,民航业正酝酿着一轮景气周期。疫情期间倒下了一批中小航司,波音和空客的飞机生产交付也被延缓,供给端持续收缩。一旦疫情形势好转,市场需求回升,那么民航的机遇就来了。

按照规划,未来几年我国旅客和货邮运输量都将保持增长。《“十四五”民用航空发展规划》显示,预计到2025年,旅客运输量将达到9.3亿人次。而在2021年全行业旅客运输量才约4.4亿人次,可见未来几年的增长空间有多大。

大家都知道,民航业的准入门槛非常高,稀缺的航空牌照、重资产的飞机等构建了很高的护城河。这些年我国运输航司数量增长缓慢,到2021年底仅65家,其中有60%是国有控股公司。所以即使现在有很多航司深陷亏损,甚至资不抵债,也还是陆续有资金注入。因为他们相信,熬过这两三年的至暗时刻,等疫情过去,市场恢复正常,民航公司还是会回到以前的赚钱路线。

历史上航空股经历的几次上涨行情要么是在A股大牛市的上涨时期,要么在某个机型停飞,市场预期供给紧缩之时,航司股价都是经历了长时间下跌之后来一波大反弹。

比如2008年10月至2010年10月的大牛市,航空板块涨了2.8倍,涨幅远超沪深300。如今A股和港股整体估值都不高,航空股的价格也不算贵,后续一旦出现重大利好,上涨空间还是挺大的。

04

尾声

近20年来,我国民航业发展非常快,我们见证了2019年民航业的繁荣,也正在经历多灾多难的2022年。

曾经风光无限的民航公司,如今在连续亏损中艰难度日,民航人的收入也大幅缩水,有的人为了生存无奈转行,有的人还在苦苦坚守,大家都无比期待着疫情快点过去,出差的、旅游的旅客都能畅通无阻的出行,生活恢复以往的忙碌与宁静。

相信属于大家的美好生活可能会迟到,但绝不会缺席。