下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

能源革命如火如荼,近两年风电份额迅速提高,在政策的催化下,2020年出现陆风抢装潮,2021年出现海风抢装潮,陆风海风都步入了平价新时代。

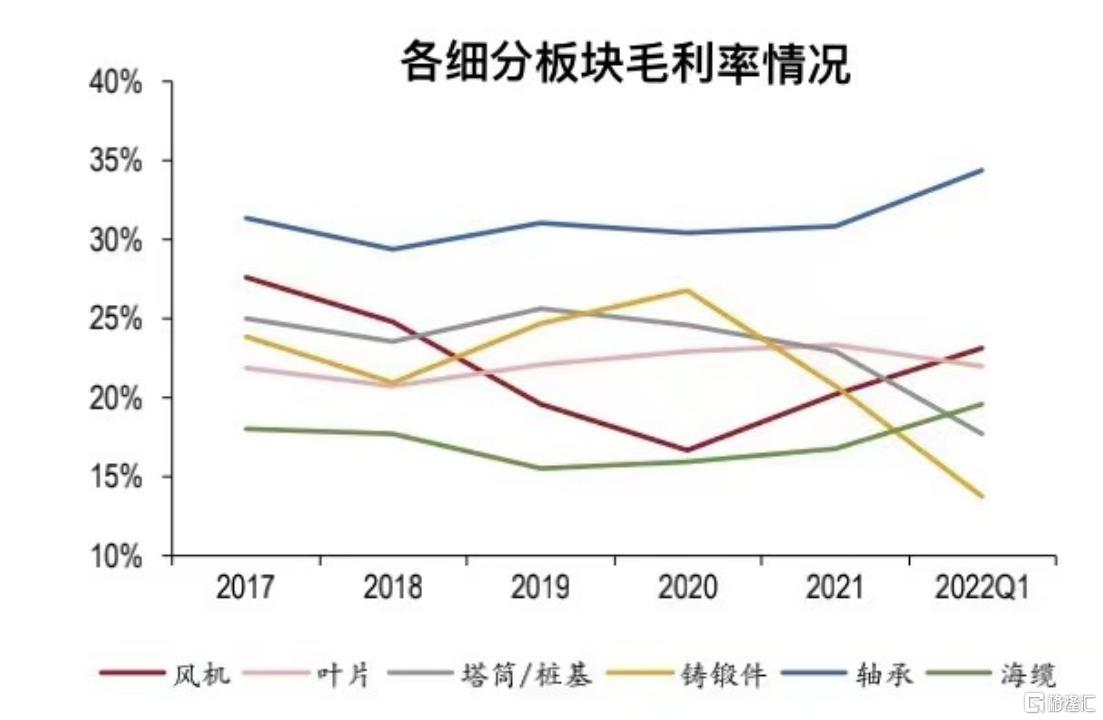

抢装潮下,规模不断扩张,整个风电设备板块的收入和盈利规模连创新高,但装机价格却不断下行。除了竞争格局比较好,有技术壁垒的整机、电缆、轴承保持高利润率之外,大多数零部件环节例如塔筒、铸锻件企业毛利率和净利率是下降的。

尤其是今年1季度受疫情影响,市场需求后移,加上抢装潮造成的高基数以及抢装过后招标量短暂下降,一季度的风电企业不复去年的风光。

但可以确定的是今年一季度就是一个谷底,风电最不赚钱的时候已经过去了,不利因素在消解。

一、从需求来看,十四五期间全国各省份的规划中装机量高达320GW不再赘述。值得关注的是风电的经济性在不断提升,弃风率在不断下降,这也意味着规模会不断扩大。

说风电经济性提升,一方面国内的风电可以说已经进入了大型化时代。从2022年新招标的风电项目来看,陆上风电项目的风机功率大部分保持在4MW以上,海上风电项目大部分保持在8MW以上,大型化的趋势下,未来风电LCOE会进一步下降。

另一方面是价格不断下行。进入2022年之后,不管是陆风还是海风,风机招标价格屡创新低,其中多个陆风项目的风机招标价格在2000元/kW 以下,海风项目则在4000元/kW 以下。

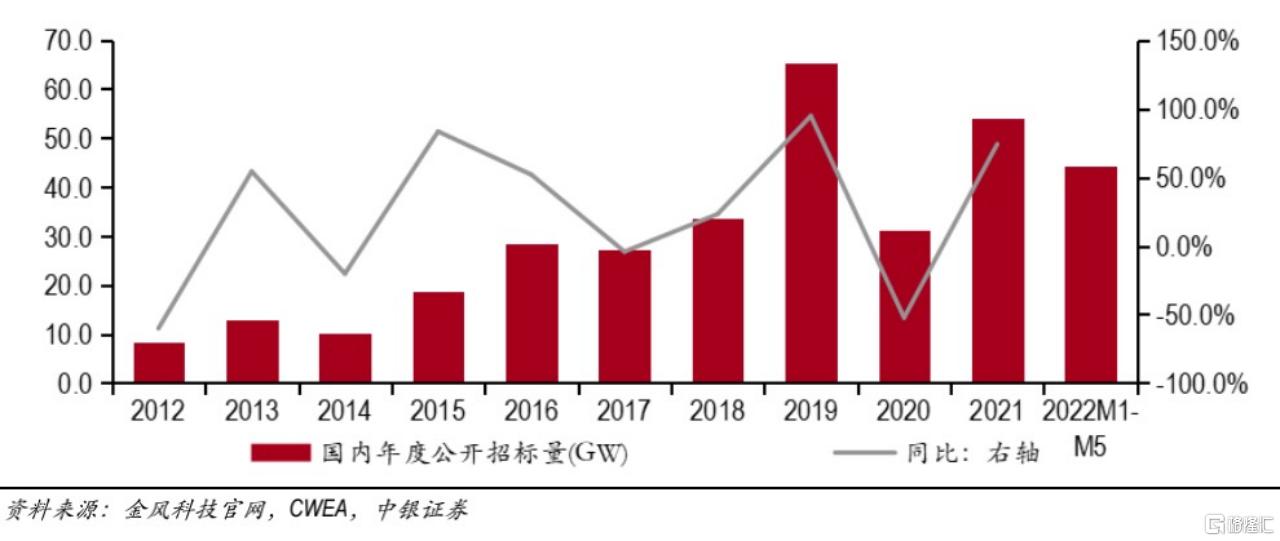

今年的招标量应该会超过70GW,疫情回暖,下半年装机需求会密集释放。根据金风科技不完全统计,今年一季度国内公开市场新增招标24.7GW,同比增长 74%,4月及5月分别新增招标15.3GW和4.4GW。截至5月底,国内风电招标量已经接近45GW。按照存量项目预计今年招标量超过 70GW问题不大。

二、从价格来看,抢装潮过后装机价格基本稳定,叠加上游原材料回落,风电的行业利润率水平环比会大幅改善。

进入平价新时代,我认为未来还是在海风。整机环节的价格竞争和大型化降本对海风的影响总体比较小,这其中有海风装机规模持续高增长的因素,另一方面海风降本途径比较多,海风风机设备(不含塔筒)只占初始投资的35%,降本还可以从安装船只、基础结构优化、运维管理等途径实现。

我在海风主要持有东方电缆,广阔的增长空间,绝对的技术优势,较为简单的竞争格局,东方电缆的投资确定性毋庸置疑,上半年在40—50的区间补仓过两次,在上个交易日(6月16日)进行了减仓,目前成本是负的。减仓并非我不看好东方电缆的投资价值,而是价值投资并非只买不卖,用有限的钱获取更大的收益是我们的目标。

结合风电行业各产业链的增长空间和二级市场走势,短期看收益于海风装机放量且下半年利润率有可能改善,同时需要补涨的一些企业机会比较大。例如新强联、海力风电、日月股份等。