下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是价值事务所的第991篇原创文章”

说起医美,我们脑海里天然就会想到玻尿酸,一个玻尿酸分子可以锁住一千个水分子,正是这样优秀的锁水属性,让玻尿酸成为保湿神器,无数小姐姐心甘情愿为其买单。

但之所以玻尿酸可以如此普及,核心还是要归功于华熙生物通过生物发酵法提高产量、降低了价格(之前玻尿酸来源于动物提取,价格高昂,鲜有人问津)。

现在,也是得益于成本的逐渐下降,另一个成分开始出现在众人的视野中,他就是胶原蛋白。

01

价值事务所

超越玻尿酸的蓝海市场

说起胶原蛋白,不少同学应该并不陌生,很多小姐姐喜欢吃猪蹄,总要加一句,补充胶原蛋白,而大名鼎鼎的东阿阿胶,里面起作用的主要成分其实也是胶原蛋白,我们夸奖青春洋溢的小姐姐,免不了说一句脸上满满都是胶原蛋白。

胶原蛋白是人体中含量最多的蛋白质,它具有修复皮肤屏障、刺激细胞再生、提供结构支持,当然也有保湿等作用。

最最最重要的是,胶原蛋白作为人体内本来就有的物质,它在人体皮肤上本来就有吸收机制,例如毛囊就是吸收微量胶原蛋白的天然通道,所以,这玩意儿作为护肤品可以透皮吸收,作为医美产品也可以注射。

因此,他在爱美人群中的用途本应该很广泛,但实际却少得可怜,尤其是和玻尿酸相比。

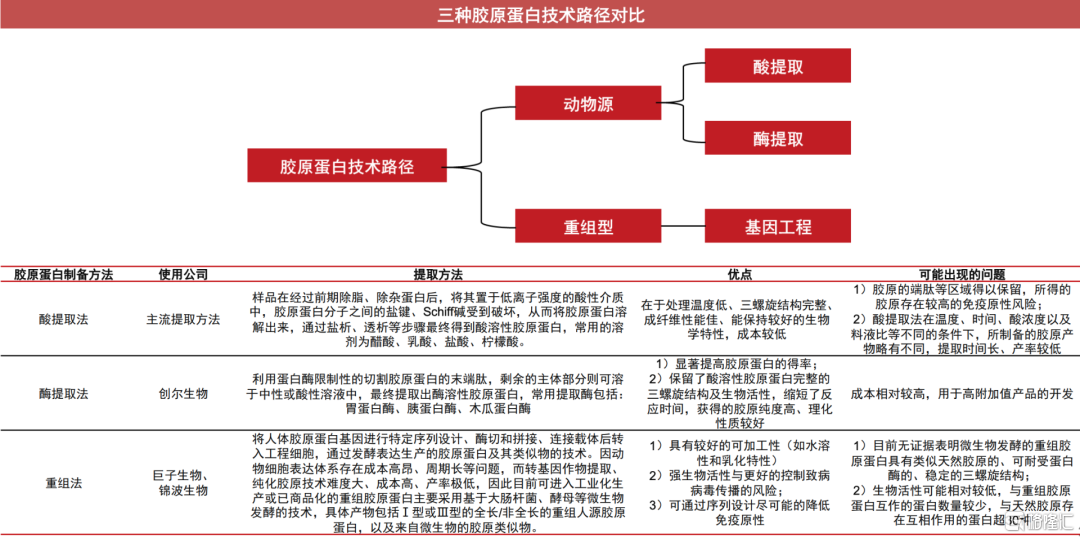

背后的核心原因有二,一方面,过往的胶原蛋白几乎都是从动物身上提取,生产成本较高,另一方面副作用概率较大(容易引起免疫反应,俗称过敏)。

但随着技术的进步,事情迎来了转机,目前,随着合成生物学的进步,我们可以使用基因工程技术生产胶原蛋白(即对人体胶原蛋白基因进行设计、连接和拼接,然后连入载体进行基因表达,生产胶原蛋白及其类似物)。

一方面,成本比起天然胶原蛋白大幅降低(目前天然胶原销售价1000-2000每克,重组的在500元以下),而且随着现在业内规模化、产能产率的逐步增长,未来2-5年成本有望继续下降10倍以上;另一方面,在源头上就避免了免疫原的反应,从而过敏概率大大降低。

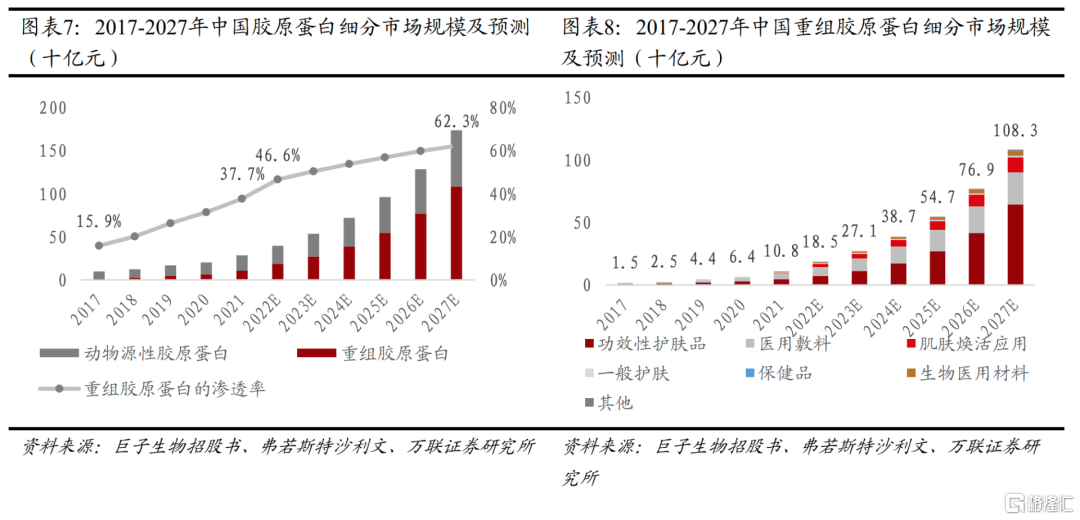

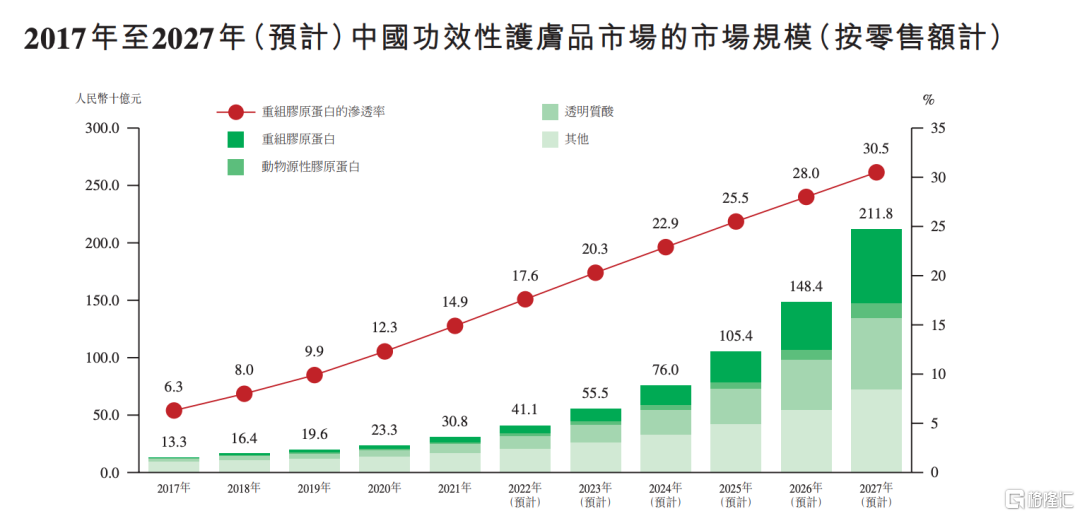

因此,根据若斯特沙利文(转自公司招股说明书)的统计,2017-2021年中国重组胶原蛋白产品的市场规模(按终端零售额计)从15 亿增至108亿,年复合增长率高达63%,这不是重点,重点是,未来五年还将以42.4%的复合年增长率从2022年的185亿增长至2027年的1083亿。

届时,医美界又将诞生一大神器。

02

价值事务所

重组胶原蛋白龙头

2000年,巨子生物成立,从麻省理工回国的范博士(女性)开始开发重组胶原蛋白技术,果然,关注这方面的都是女性么?爱美客、华熙生物包括现在巨子生物的老板,都是小姐姐。2005年便获得了国内行业内的首个发明专利授权,自2009年起开始不断推出相关产品,并于2016年,获得了国家专利金奖,可以说这是重组胶原蛋白领域的最高奖项。

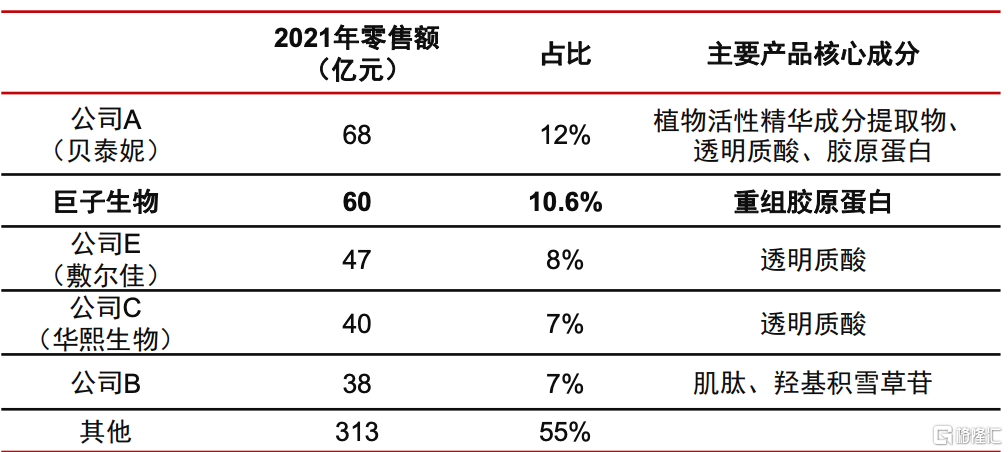

目前,巨子生物已是国内最大的胶原蛋白专业皮肤护理产品公司,如果站在整个专业皮肤护理产品(把功能性护肤品、医用敷料也可以简单理解成面膜算在一起)的赛道来看,巨子生物的市占率排名第二(下图零售额指的是终端市场,厂家营收与终端市场间还隔着渠道的加价利润),占比10.6%,并且同第一名贝泰妮(薇诺娜的母公司)差距并不大。

要说巨子生物旗下有些什么产品,所长估计爱美的小姐姐们几乎都知道,其中最著名的就要数大名鼎鼎的可复美和可丽金了。

这个可复美,所长自己都在用,大约是两年前吧,所长由于莫名原因脸上长痘痘,用了各种方法无效后,就跑去医院刷酸,刷酸后医生就让所长敷可复美的面膜,由于在医院买比某东贵,于是后面几盒就在某东买的,不过也不便宜,大家看下图就知道了……

也是自这以后,所长知道了可复美这个品牌,出于对医用产品的信任,后面干脆爽肤水就用他家的(瓶子较大,️拍了半截,大家注意公司名称中的基因技术四个字就好)。

当然,粗糙的所长用用巨子家的可复美柔肤水就可以了,所长周边有精致的小姐姐,一边嚷嚷着可丽金(巨子旗下的中高端抗衰品牌)的精华贵,一边又要下单。

03

价值事务所

巨子的经营情况

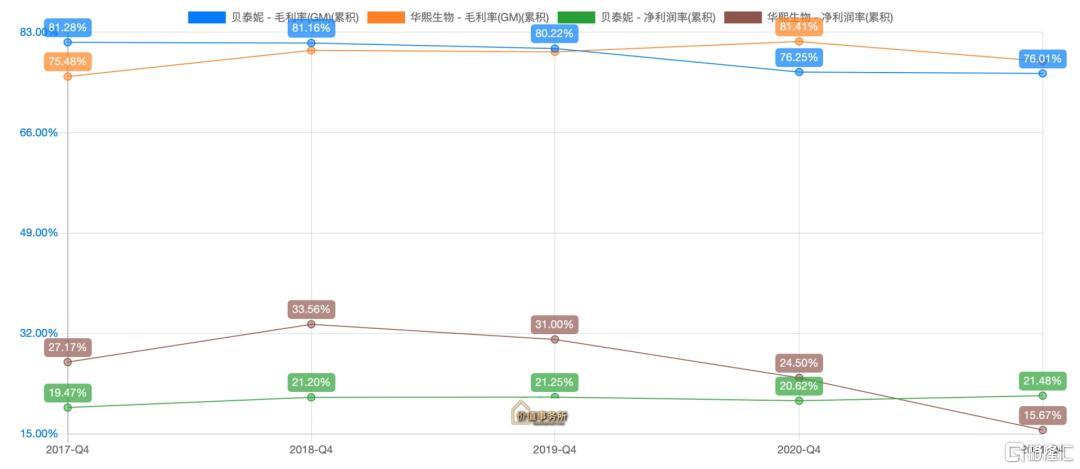

与华熙和贝泰妮相比,巨子的营收矮了一大截,2021年,巨子生物实现15.5亿营收,同比增长30%,与此同时,华熙和贝泰妮营收分别为:49.48亿(同比+87.93%)、40.22亿(同比+52.57%)。

前文我们讲了,巨子的终端市场份额与贝泰妮差距并不大,但营收却差了一大截,只能说明巨子的渠道利润更厚,不过,两者的整体利润却差不太多,2021年巨子生物净利润8.3亿,贝泰妮净利润8.64亿。

背后的核心原因在于,巨子的销售费用率仅为贝泰妮的一半,我们看下图,虽然华熙和贝泰妮都有近80%的毛利,但净利润都只有15%-20%,核心原因就在于高昂的营销费用。

华熙和贝泰妮的营销费用一个高达49%、一个高达42%,而同期巨子只有22.3%,所以巨子利润更厚就很正常了。

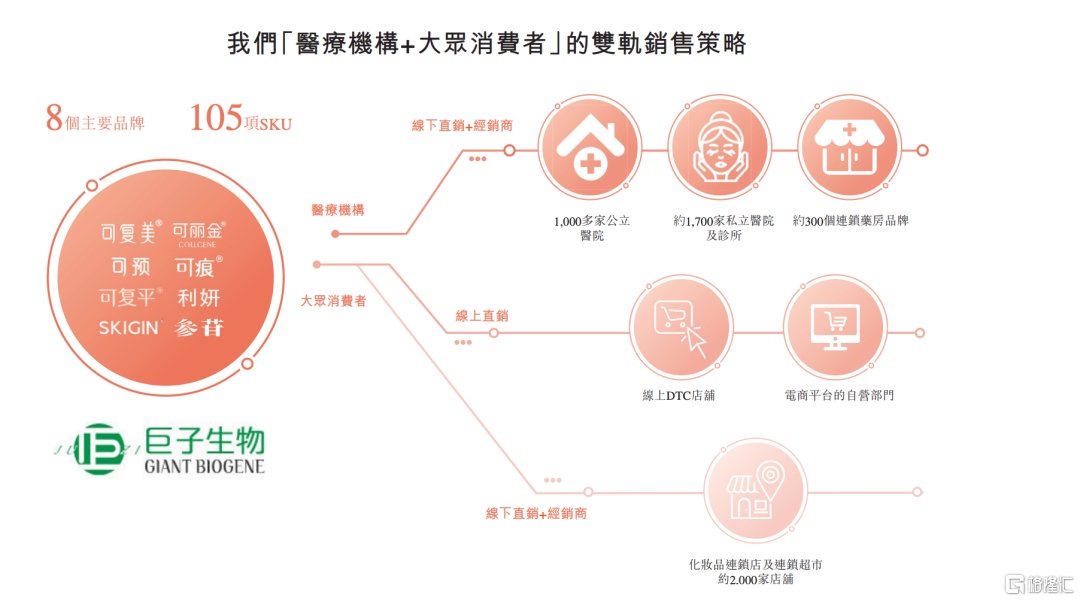

但由下图可知,巨子的模式几乎和贝泰妮、华熙一致,先打医院市场然后打线上平台,因此,随着未来直接面向C端用户的线上广告投放力度加大,未来可复美的营销费用也必然同两个前辈看齐。

事实上,巨子的营销费用这几年本来就增长颇多,2019年时,这个数字为9.8%,到去年就涨到了22.3%。

因此,往后巨子大概率会同华熙一般,有一阵子利润增长大幅跑输营收的可能(甚至贝泰妮也有可能)。

因为,就国内目前的专业皮肤护理行业而言,行业才刚刚开始,一般而言,一个行业刚刚开始时,相关企业的主要目标是打响品牌知名度,让自家产品更大范围地接触到用户,增收不增利是普遍现象。当行业有点成熟时,消费者基本已经使用过一轮产品,知道什么样的产品是好产品、什么样的是垃圾后,行业内的比拼开始由快转为好,这个期间,当初业内为了快而牺牲的一些东西就会暴露出来,能持续提供好产品的企业才能胜出。

目前的国内护肤品行业,显然还处于前一阶段,或者说处于一但快要逼近二的阶段。

因此,我们要容忍增收不增利的情况,我们参考历史上曾经竞争激烈的乳制品、啤酒和空调行业,可以发现龙头企业们在行业快速成长时期很容易出现自身收入高增长,但盈利能力却趋势性下降的情况,这种“增收不增利”往往持续的时间还不短,而后,当行业进入整合期、稳定期时,龙头盈利能力又将快速改善,利润会以极快的速度释放再加上市场份额提升,使得其业绩呈现爆炸式增长。

04

价值事务所

巨子的优势

巨子生物是当下国内技术层面布局最全的企业,没有之一,整体领先于行业内其他玩家。

目前的重组胶原蛋白分为三类,第一是,类人胶原蛋白,和人的DNA相似,把功能区域拿出来拼接表达;第二是,人源胶原蛋白,锦波生物在做,是拿到人基因序列的部分区域去做;第三是,全程人源胶原蛋白,和人的基因序列相同。

虽然现在国内有不少企业在做胶原蛋白,但大部分厂家做的还是类人胶原蛋白,达不到人源化,更达不到全程人源化。

但巨子生物可以做到全程人源,目前已经构建了重组胶原蛋白分子库,其中就有3种全长重组胶原蛋白,即I型、II型及III型重组类人胶原蛋白,以及25种功能强化型重组胶原蛋白、5种重组胶原蛋白功效片段。

截至2021年,公司重组胶原蛋白产能约10.9吨,是全球范围内拥有最大重组胶原蛋白产能的企业之一,而根据公司的规划,未来产能甚至能超过200吨。

这里还需要多交代一句,重组胶原蛋白,可以说是少有的国内企业走在了全球前列的行业,我们国家目前的水平远超欧美,因此,相应企业只要是国内的龙头基本就可以直接说成世界的龙头。

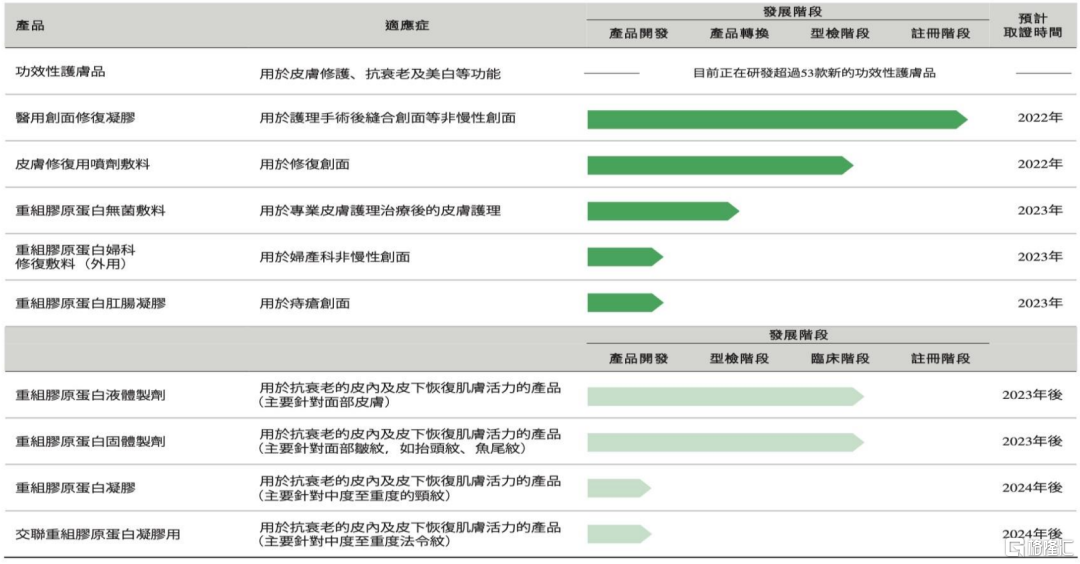

现在巨子共计有85种在研产品,包括53种功效性护肤品、16种医用敷料、4种肌肤焕活(医美)产品、2种生物医用材料产品、7 种功能性食品及3种特殊医学用途配方食品。

其中,功能性护肤品和医用敷料固然值得期待,算是巩固公司现有的业务,但所长最为期待的还要数医美产品。

因为医美需要三类医疗器械证,当下在胶原蛋白方面也就去年锦波生物获批了一张,按巨子的管线推进情况,2023-2024年就会陆续有产品上市,比起锦波的注射针剂,巨子的产品注射次数更少、肤感更好、不良率更低(锦波内毒素水平略高,巨子可控制在0.1mg/ml内),因此,相比功能性护肤品,巨子的医美产品更值得期待。

而由于医用敷料同医美产品较多渠道重合,所以到时候巨子的产品放量应该会较快。

05

价值事务所

最后

胶原蛋白是人体中含量最多的蛋白质,优秀的功能使得其天然就是皮肤护理产品的理想成分,当然也是医疗行业理想的医用材料,过去受限于技术瓶颈一直未能取得较好的发展。

合成生物学带来的重组胶原蛋白技术横空出世,打破了原有的动物源提取法成本、产能瓶颈,胶原蛋白有望迎来较快的发展。

巨子生物,作为国内当下重组胶原蛋白技术布局最广泛、最领先的企业,未来有望分到这个市场最大的蛋糕。

细看巨子的股东名单,不得不说一声:华丽!

高瓴资本通过GSUM XVIII Holdings Limited、HNTR V Holdings Limited分别持股4.00%、0.99%;中信产业基金通过CPE持股4.33%;君联管理通过LC Fund持股3.43%;中金公司通过CICC Healthcare持股0.50%。