下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1、5月一般公共预算收入增速继续下滑,可能是疫情冲击的滞后反映。其中,税收收入下滑,非税收入有所回升;增值税和消费税继续下降,对经济景气度的反映有滞后;所得税和进口相关税种回升,土地相关税种仍处于低位。

2、一般公共预算支出增速反弹,民生类和基建类支出双升。民生类和基建类支出同比较上月分别提升5.6和3.6个百分点;疫情好转下卫生健康支出增速回落。

3、政府性基金收入增速保持低位,前5个月完成进度为近5年最慢水平。土地成交价款和成交面积深度下跌,目前尚未见到拐点,短期内政府性基金收入可能难以有明显改善。

4、政府性基金支出同比大幅反弹,前5个月进度历史最高。专项债发行节奏再次加速,可能是支撑政府性基金支出回升的主要原因。

5、开年以来疫情冲击、地产下行、留抵退税都导致财政收支矛盾持续加剧,但预计6月之后这些因素都将有所缓解:

1)疫情冲击最严重阶段已经过去,5月经济数据已出现明显改善;

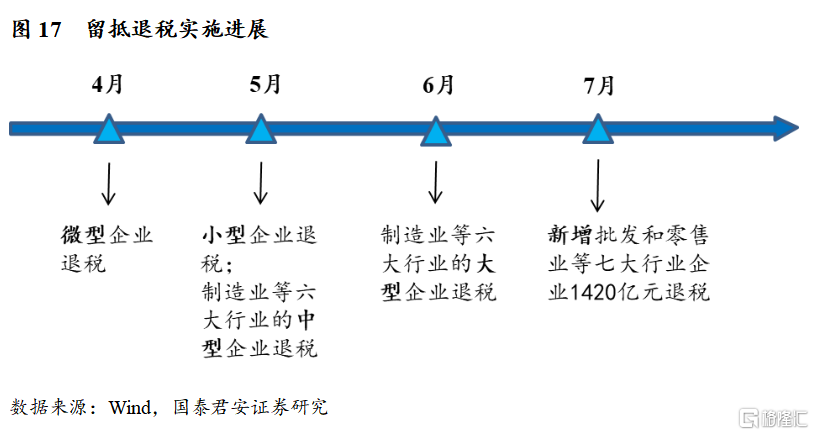

2)留抵退税进入收尾阶段,6月底前1.5万亿全部退完,新增1420亿元也将在7月完成;

3)房地产市场初现企稳迹象,下半年土地出让金收入有望企稳回升。

6、即使后续财政收入端压力缓解,全年财政收支依然存在1万亿左右缺口,盘活存量资金是弥补缺口的首选,此外特别国债、调整预算赤字率、重启PSL等增量政策也有可能落地。

正文

1. 一般公共预算收入继续下滑

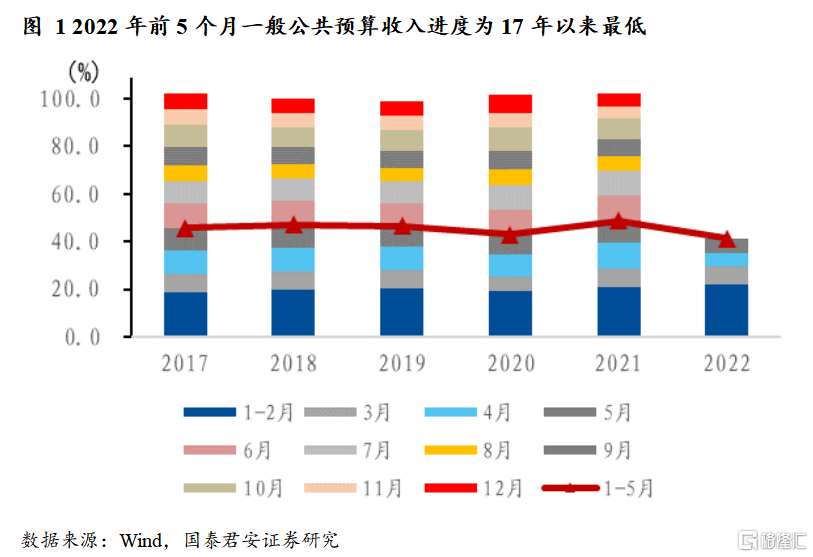

5月一般公共预算收入增速继续下滑,可能是疫情冲击的滞后反映。5月一般公共预算收入同比大幅下滑32.5%,剔除留抵退税落地的影响后,单月同比依旧下滑6.0%,较上月继续回落1.1个百分点。中央和地方财政收入同步回落,剔除留抵退税因素后同比分别为-6.6%和-5.4%。前5个月全国一般公共预算收入共完成预算的41.3%,为17年以来最低。

从收入结构来看,税收收入继续下滑,非税收入小幅好转。5月税收收入剔除留抵退税因素后同比-8.1%,较上月继续下滑1.5个百分点。非税收入同比增长11.6%,较上月小幅提升1.3个百分点。利润上缴继续支撑非税收入。

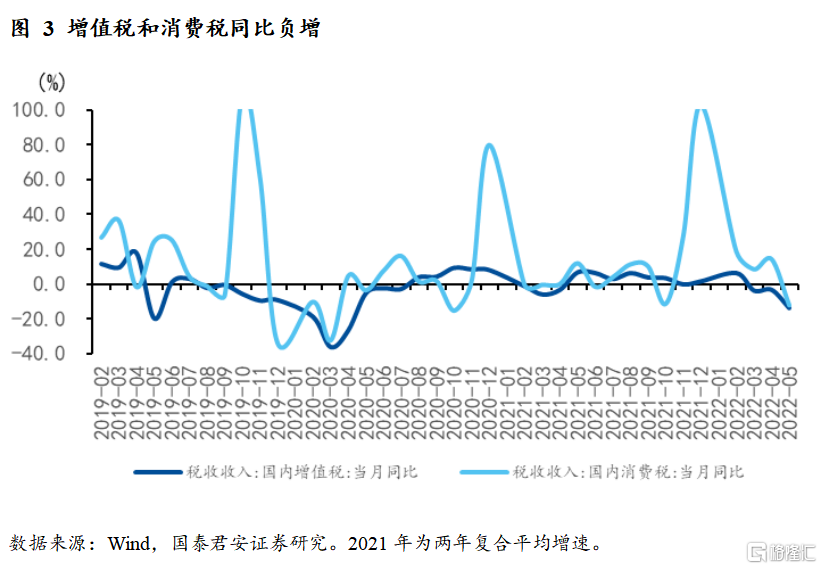

从税收结构来看,第一,剔除退税影响后增值税继续负增,消费税同比转负。剔除退税政策影响后,5月国内增值税同比增长继续大幅下滑到-14.0%;国内消费税同比下降12.1%,比4月大幅下滑26.4个百分点。疫情冲击最严重的月份是4月,但5月生产和消费相关税种出现大幅下滑,税收对经济景气度的反映有所滞后;此外,2021年5月高基数可能也是同比大幅下滑的原因之一。

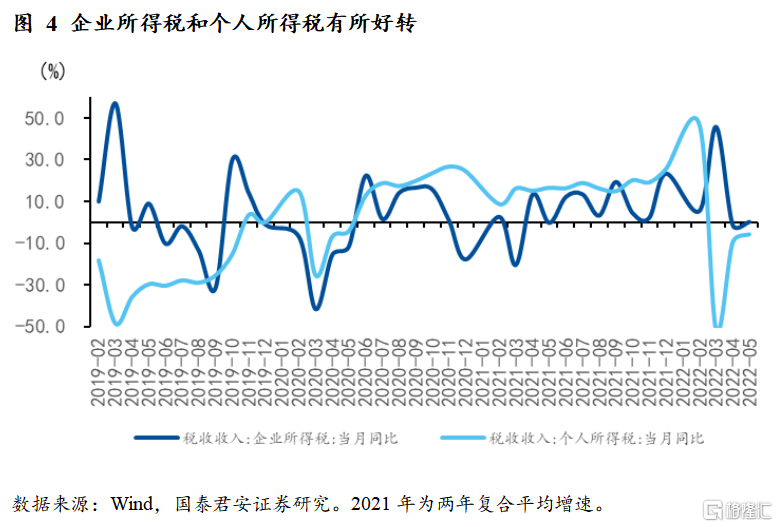

第二,企业所得税和个人所得税有所好转。5月企业所得税同比增长0.3%,较上月回升1.6个百分点,主要受上游企业利润拉动;个人所得税同比下滑5.7%,较上月回升3.8个百分点。个人所得税和企业所得税的好转对应5月疫情缓解,以及个税一次性退税的影响减弱。

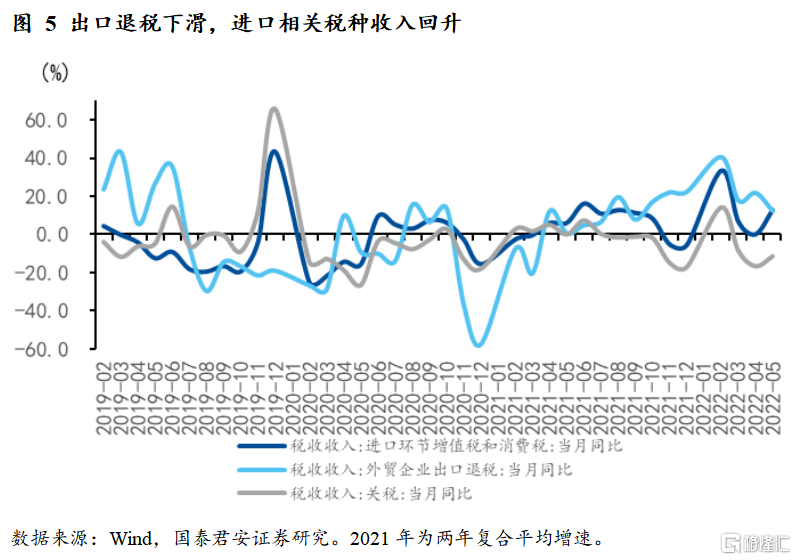

第三,出口退税下滑,进口相关税种收入回升。5月外贸企业出口退税同比增长12.1%,比4月下滑9.5个百分点;进口相关税种——进口环节增值税消费税和关税同比分别增长12.9%和-11.4%,分别较4月回升12.7和5.2个百分点。内需好转可能是带动进口相关税种增速抬升的原因。

第四,契税和土地增值税同比增速依旧处于低位。5月契税收入同比增速-31.2%,较上月降幅收窄12.2个百分点,土地增值税同比增速-40.5%,较上月继续下行8.8个百分点。5月土地相关税种依旧处于低位。

2. 一般公共预算支出增速回升

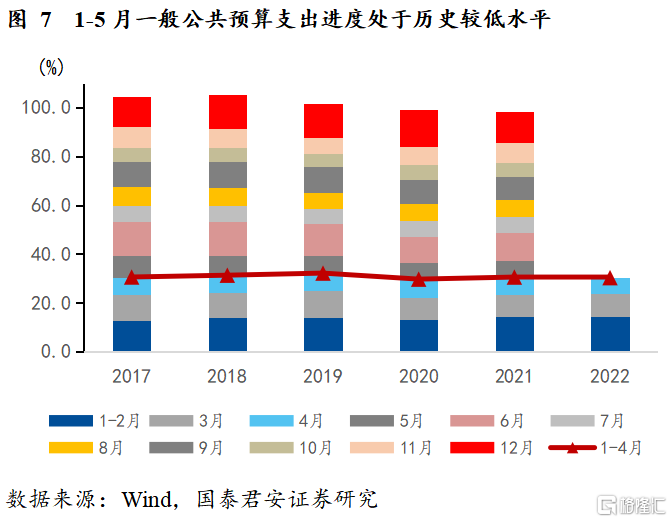

5月一般公共预算支出增速回升,1-5月支出进度回落到历史较低水平。5月一般公共预算支出增速大幅反弹,同比增长5.6%,比上月回升7.6个百分点;但由于4月以来支出进度放缓的拖累,1-5月支出仅完成预算的37.8%,近五年仅高于2020年同期水平(36.4%),单月完成预算进度的6.8%,仅高于2021年同期。

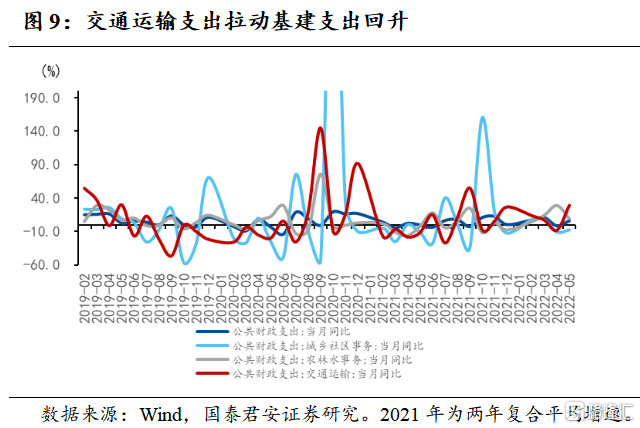

民生类和基建类支出回升,卫生健康支出有所回落。5月教育和社保支出同比分别增长2.6%和-3.8%,比4月降幅分别收窄13.1和1.1个百分点;卫生健康支出同比增长11.8%,受益于5月疫情逐步好转,比上月下滑0.7个百分点;城乡社区事务、农林水事务和交通运输支出同比分别为-7.8%、8.6%和29.6%,除农林水事务支出大幅回落外,另外两项均出现明显回升。总体来看,5月民生类和基建类支出同比分别为2.0%和6.0%,比上月分别提升5.6和3.6个百分点。

3. 政府性基金收入跌幅收窄,支出进度再加快

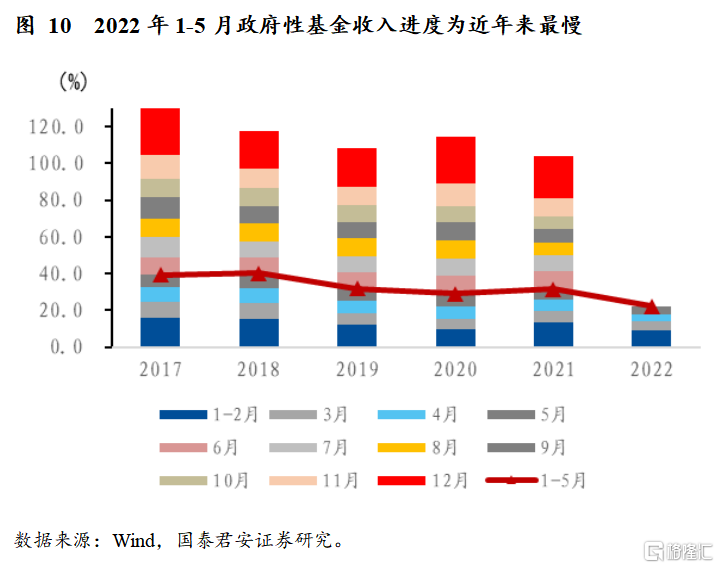

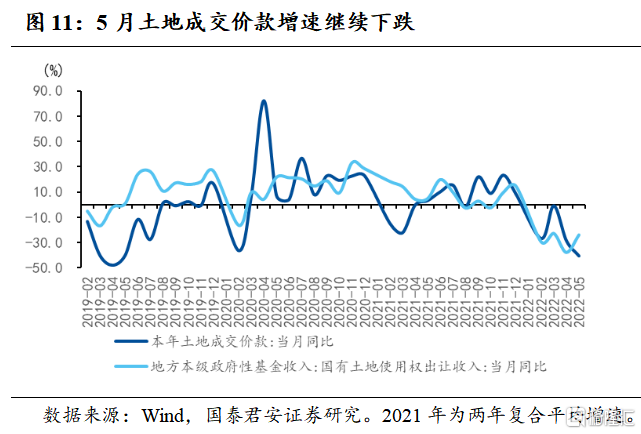

5月政府性基金收入跌幅收窄,但前5个月进度仍为近5年最低水平。5月政府性基金收入增长-19.2%,较4月降幅收窄15.1个百分点,为开年来跌幅首次低于20%,但短期内仍然难以见到拐点;1-5月政府性基金收入进度仅完成预算的22.3%,单月和累计进度均远低于历史历年水平。

土地成交价款和面积继续下跌,预示土地出让金短期可能难有明显改善。5月土地成交价款同比增速-40.4%,较上月跌幅扩大12.1个百分点;100个大中城市土地成交面积同比下滑37.1%,在4月下滑24.78%的基础上进一步降低12.3个百分点。土地成交价款和面积继续深度下跌,目前尚未见到拐点,短期内政府性基金收入可能难以有明显改善。

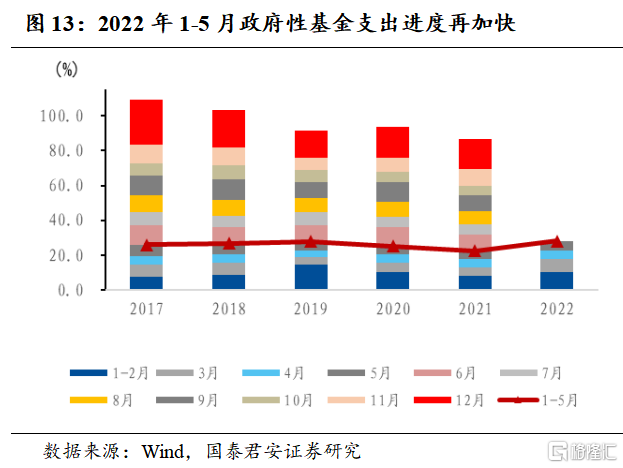

5月政府性基金支出回升,前5个月支出进度为近五年最高。5月政府性基金支出同比增长24.0%,较4月大幅回升11.5个百分点;从支出进度来看,1-5月支出完成预算数的28.3%,保持近五年最快进度。

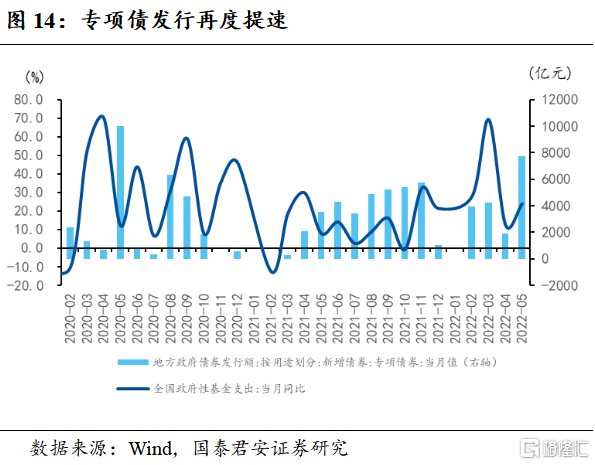

专项债发行节奏再次加速,可能是支撑政府性基金支出回升的主要原因。相较4月仅发1898.3亿元,5月专项债节奏加快,全月发行7753.6亿元。财政部要求新增专项债在6月底前基本发完,8月底前基本用完,预计6月和三季度政府性基金支出将保持高速。

4. 收入端压力最大的阶段可能已经过去

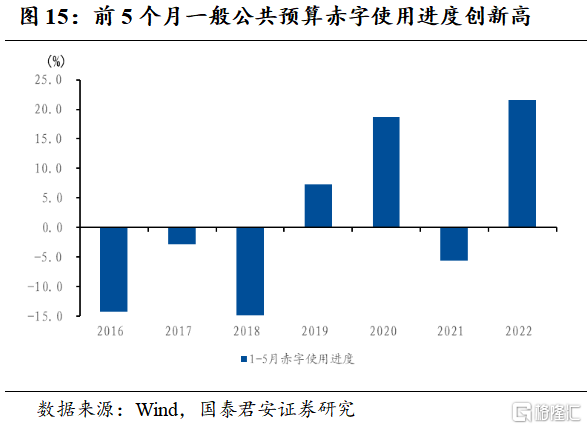

22年前5个月财政在大幅减收的情况下已经尽最大努力积极。我们以财政赤字的使用进度来衡量积极程度。从一般公共预算来看,前5个月实际赤字(预算支出-预算收入)的使用进度达到21.6%,比2020年还高近3个百分点,2016年以来除19和20两年外,其他年份前5个月均为盈余状态;从政府性基金来看,土地收入下滑和专项债发行靠前使得政府性基金收支差额的“类赤字”使用进度达到43.1%。

开年以来疫情冲击、地产下行、留抵退税都导致财政收支矛盾持续加剧,但预计6月之后这些因素都将有所缓解:

第一,疫情冲击最严重和留抵退税推进最快的阶段均已经过去。5月经济数据显示生产、消费、投资均明显好转,且是在疫情管控尚无明显放松的情况下实现的,预计6月将加速复苏;此外,政府工作报告制定的1.5万亿留抵退税目标要求在6月底前完成,新增的批发和零售业等七大行业企业1420亿元退税也将在7月完成。因此后续一般公共预算收入端压力将明显缓解。

第二,房地产市场初现企稳迹象,下半年土地出让金收入有望回升。5月地产投资降幅收窄,主要是新开工的提振;商品房销售增速也出现小幅回升,地产压力最大的时期可能也已经过去。预计下半年在销售进一步回暖、房企拿地意愿提升的带动下,土地出让金收入有望回升。

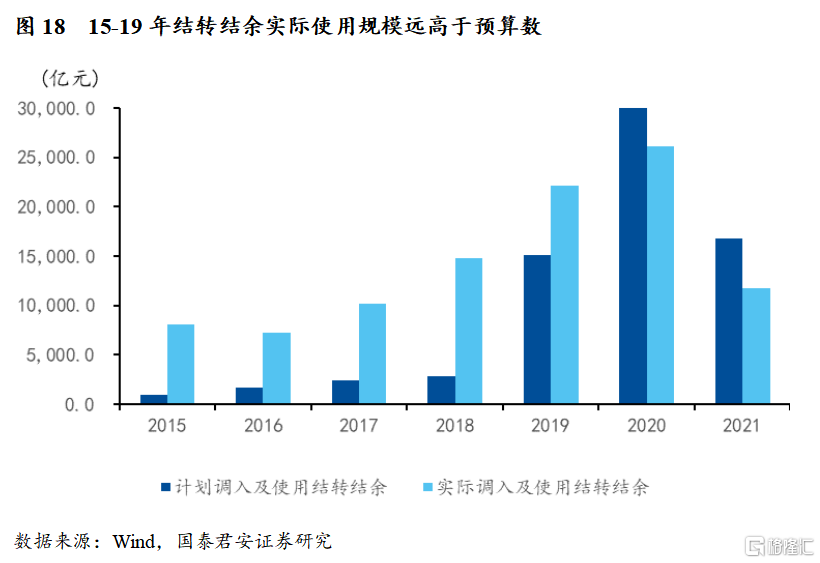

即使后续财政收入端压力缓解,全年财政收支依然存在1万亿左右缺口,盘活存量资金是弥补缺口的首选,不排除特别国债、调整预算赤字率、重启PSL等增量政策的可能。我们测算疫情超预期冲击可能使财政两本账全年较预算数少收1万亿左右,从历史来看,盘活存量资金是弥补收支缺口的首选,2015-19年实际调入及使用结转结余的量均明显高于预算数;考虑到20和21年财政连续两年超收歉支,可动用的结余资金体量仍较大。在动用结转结余之外,特别国债、调整预算赤字率、重启PSL等增量政策也是备选。