下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对于任何需要依靠规模取胜的行业,最好的投资阶段无疑是扩张中前期,不仅是餐饮、线下教育,还包括医疗服务,或者说民营医院。

在民营医院领域,“眼茅”爱尔眼科是最好的例子。2009年上市至今,其股价最高涨幅接近100倍,妥妥的大牛股。而爱尔眼科之所以牛气冲天,便是因为其通过不断的并购,让自己不断“长大”。

眼下,还有诸多细分领域的民营医院,也在尝试复制这一“神迹”,例如牙科、医美,以及肿瘤医院。

因为“供需错配”带来的发展空间,包括海吉亚医疗、美中嘉和等民营肿瘤医院巨头,纷纷开始跑马圈地。

一场民营肿瘤医院竞速赛开始了。

/ 01 /

大树底下能长草

大树底下不长草,这在许多行业都出现过,例如互联网领域,但不适用于民营医院。因为医疗服务市场需求过于旺盛,公立医院难以满足,导致大树底下依然有不错的生存空间。

典型如爱尔眼科,承包医院科室起家,通过把大城市司空见惯的眼科治疗仪器带到中小城市,加上猛烈的营销策略,大肆扩张,一跃成为“眼茅”。

大树底下能长草,同样适用于肿瘤治疗领域。当前,用一句话概括肿瘤治疗市场,那便是“供需错配”。

从地域市场来看,三线及以下城市癌症发病人数最多。根据海吉亚医疗招股说明书,2019年国内一线、二线、三线及以下城市的癌症发病人数分别为 29万人、80.5万人、330.4万人,占比分别为7%、18%、75%。

而医疗资源的分布,恰恰相反。2019年,国内一线、二线、三线及以下城市每百万人口医院肿瘤科室的运营床位数分别为197张、180张、147张。包括各项医疗的配套措施,也主要集中在一二线城市。

正是这一资源错配,给了民营肿瘤医院一定的崛起机会。大家知道,异地就医不仅费时费力,更费钱,如果能在当地就可以得到不错的治疗,显然是再好不过的。

基于此,通过提供低线城市医院难以提供的服务,包括放疗等,民营肿瘤医院迎来了春天。

这一点,海吉亚医疗是代表。通过在低线城市不断跑马圈地,海吉亚目前坐拥12家肿瘤医院。随着医院数量的不断增长,公司营收水涨船高。2015年,海吉亚营业收入不过5.96亿元;到了2021年,已经增长至23.15亿元。

由于较高的诊疗费用,海吉亚医疗的盈利能力相当可观。海吉亚医疗甚至在招股书表示,公司新建医院在投入运营后3-9个月即可实现月度盈亏平衡,而同等规模下的综合医院,往往需要3年左右的时间才能达到这一目标。

这也在其净利润数据方面得到体现。2021年,海吉亚医疗净利润为4.57亿元,净利润率攀升至19.74%。这已经超过“眼茅”爱尔眼科(15%),逊于“牙茅”通策医疗(28%)。

未来随着规模化效应进一步显现,海吉亚的盈利能力或许还能继续提升,未尝不能与“牙茅”一战。显然,在公立肿瘤医院这颗大树底下,民营肿瘤医院也能茁壮成长。

不过,相比眼科赛道,民营肿瘤医院还略显“稚嫩”。

目前,爱尔眼科市场占有率已经超过10%。而肿瘤民营医院才刚刚起步,目前运营家数最多的海吉亚医疗,也只有12家医院。

即便是成熟医院,在当地的市场占有率也不高。根据一份调研纪要,某地区的市场容量为500亿,公立二级以上占300亿左右,海吉亚的体量占比大概只有1%左右。

但反过来说,差距就是机会。扩张,则是它们抓住机会的前提条件。

/ 02 /

谁能快速扩张?

对于正处于扩张初期的民营肿瘤医院来说,无疑是值得关注的赛道。

爱尔眼科之所以能够业绩持续增长,便得益于扩张。截至目前,其在全国均有布局,甚至把医院开到了港澳台和欧洲、美国等地。

虽然相比于眼科医院,肿瘤民营医院扩张领域相对受限:仅限于公立医院资源难以覆盖的地方。

没办法,对于肿瘤治疗来说,治疗难度更大,耗资更多,民营医院要想和公立医院直接竞争不现实。比如海吉亚医疗,在选址过程中,也尽可能避开公立医院辐射圈。

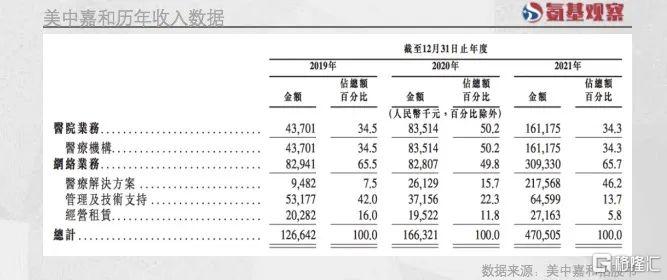

而号称第二大肿瘤民营医院的美中嘉和,虽然大本营集中在一二线城市:目前其在上海拥有3家医院,广州拥有2家医院,但整体营收依然不高。

如下图所示,2021年,美中嘉和4.7亿元营业收入中,几家医院贡献的收入只有1.6亿元,而网络服务收入高达3亿元,是其主要收入来源。

所谓网络服务,指的是为下沉医院提供诊疗设备、服务,其中医疗解决方案便是主要销售设备,也是其核心业务板块。在公立医院的挤压下,民营肿瘤医院也迫不得已做起了“经销商”的生意。

但是,下沉市场足够大,留给民营肿瘤医院的扩展空间,依然不小。核心问题在于,谁能快速扩张?

相比于眼科、牙科,肿瘤医院的扩张难度要大得多。不管是医院规模还是设备,肿瘤医院的投入太大。

就拿放疗设备来说。像伽马刀、直线加速器等常见的放疗设备,单体价格均在百万元以上,进口设备1000万元以上;TOMO放疗设备价格数千万元,高端的质子刀设备价格高达上亿元。

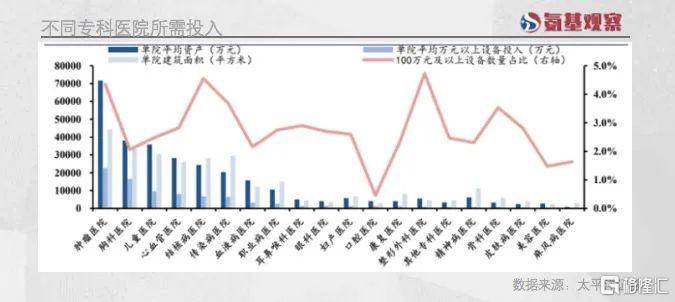

这些都会体现在建院成本上面。如下图所示,2019年,国内肿瘤医院的单院平均资产为7.17亿元,单院平均万元以上设备投入为2.26亿元,单院平均建筑面积为4.4万平方米,均显著高于其他专科医院。

这意味着不管是自建还是并购医院,都要耗费巨资。

自建医院方面,美中嘉和有话语权。2021年,因为自建医院带来的薪酬、折旧摊销和租赁等支出,医院运营成本高达2.76亿元,而其收入仅有1.61亿元,净亏1.15亿元。

另外,自建还有建设周期。目前,海吉亚在行业内效率位居前列,但一家新医院的新建周期也要2年左右;美中嘉和则表示,需要5—10年时间。

相比之下,并购更直接、速度更快,但也需要更厚实的家底。如下图所示,海吉亚医疗并购苏州永鼎医院,对应的价格高达17.35亿元;贺州广济医院相对便宜,但也要6.42亿元。

成本高昂,限制了民营肿瘤医院业务的可复制性。某种程度上,只有资金实力强大的玩家,才能持续不断的扩张。

为了扩大领地,肿瘤民营医院还有服务模式。除了上文提到的美中嘉和,海吉亚医疗也是如此。

目前,海吉亚布局了大量第三方化疗中心,即为第三方服务机构提供相应的咨询以及设备服务。目前其已经服务的机构超过20家,还有近30家达成协议。

但不管怎么说,服务再好也没有自己的医院更有“前途”。2021年,海吉亚赋能放疗中心业务收入占比仅有6.8%,主要收入来源依然是自营医院;美中嘉和去年医疗解决方案收入突飞猛进,但毛利率不到10%,纯属增收不增利的苦力活。

这说明,要想成为民营肿瘤医院之王,最根本的还是:医院数量,医院数量,医院数量。

/ 03 /

控制试错成本之战

对于数量的追求,巨头们显然是认真的。

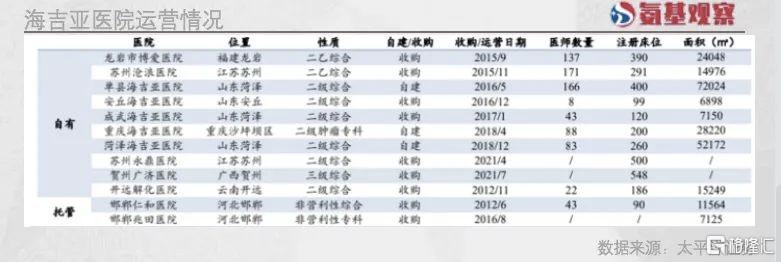

目前,海吉亚医疗运营的12家医院中,9家为并购所得。此外,共有6家医院在建,并且其在此前的业绩交流会上表示,预计2022年还会并购2家。此后,随着规模的增大,不排除加大并购力度。

这也不难理解,参考爱尔眼科,并购是民营医院做大做强的重要途径。但在扩张医院数量的同时,还要注意如何控制医院质量。

对于新开设的医院来说,如果不能产生很好的效益,自然就成了负资产。尤其是对于需要投资巨大的肿瘤医院来说。

不管是自建还是收购,如何提高在当地的服务能力和品牌影响力,是最根本的。这一点,不能完全复制,毕竟,每个省市的情况不同。

即便是目前整体运营做的不错的海吉亚医疗,也难免踩坑。在去年的业绩交流会上,海吉亚医疗表示,菏泽医院是投资的失误,也是个经验主义外推的教训。

因为海吉亚医疗此前在菏泽下属县的单县、成武都比较好,考虑到菏泽是个地级市应该会更好,但菏泽市域和县人口倒挂,加上医院选址在开发区,距离市区20km,至今还在麦田里,覆盖区域仅6000多人,导致近几年业务几无增长。

对于这类依靠持续扩张换取规模的行业来说,扩张始终是双刃剑,既有可能是业绩助推器,但也可能是“天坑”。

这一点,投入更小的“牙茅”通策医疗,都没能很好解决。其以往的成功,主要是依托浙江省内几家公立医院改制,但这种案例并不具备可复制性。因此公司一直对于全国扩张慎之又慎。

而爱尔眼科之所以能够保证自己的收购一直成功,核心原因在于,它已经研究出一套成熟的“体外医院养成”机制。

爱尔眼科并非由上市公司直接孵化新医院,而是通过LP形式成立并购基金,由并购基金去孵化新医院。这不仅降低了公司的孵化成本,更明显增加了孵化成功的概率。

但很显然,并不是所有医院都能玩的转这一模式,尤其是投资巨大的肿瘤医院。海吉亚医疗也曾明确表示,自己不适合这一模式,因为成熟肿瘤医院体量太大,后续“入表”有障碍。

对于民营肿瘤医院来说,机会的确不少,但要想复制爱尔眼科的轨迹,如何实现稳步扩张,是必须要解决的问题。

文/蔡九

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但氨基观察及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。