下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

5月财政收入仍在磨底,财税和土地出让金较4月微弱改善。与收入偏弱截然不同,5月财政支出增速显著加快。

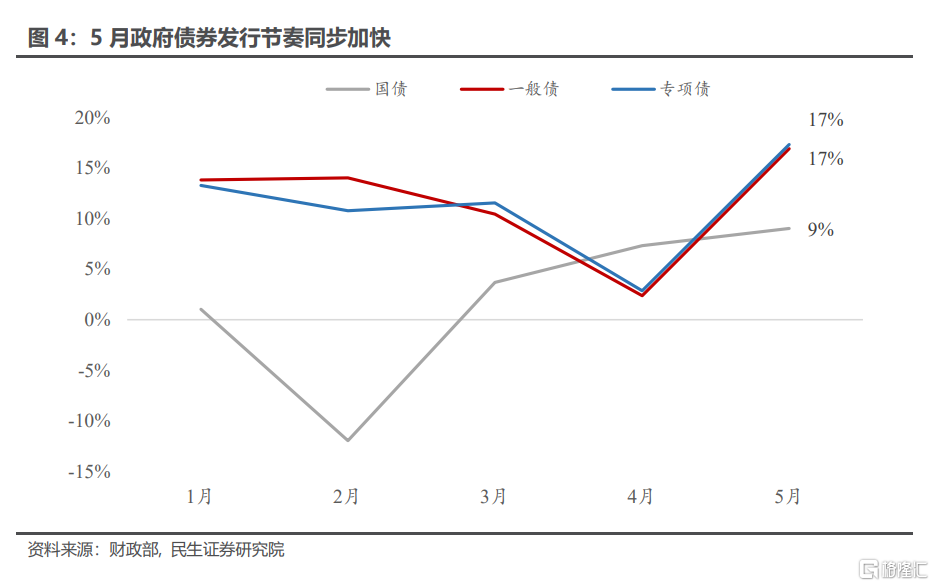

5月财政在收入萎靡情况下仍可以积极扩张财政,受益于5月政府债券大量发行。5月政府债券合计发行约1万亿,专项债发行的月均规模触达全年最高点,国债和地方一般债表现类似,月均发行量也达触达开年以来新高。

5月基建投资增速接近8%,印证疫后财政行为逻辑,财政积极扩张,推动经济疫后重启修复。

疫情及抗疫消耗大量财政财力,上半年财政已经进入一个紧平衡状态。

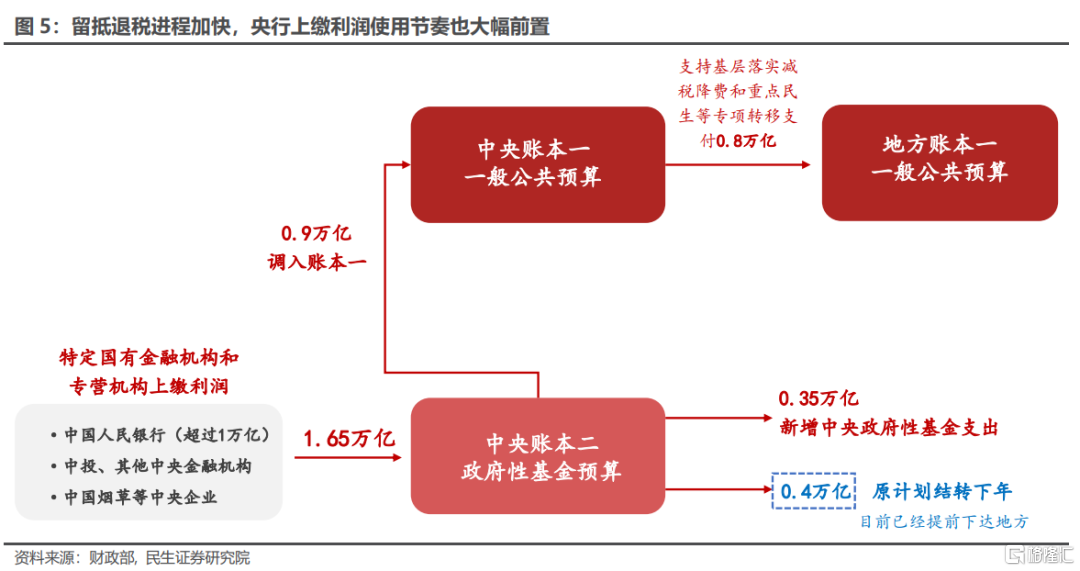

今年1至5月,财政新增收支压力较往年同比多增3.3万亿。这3.3万亿新增压力全靠政府债券发行前置以及年初上缴的1.65万亿国企利润支撑。

疫后财政余力有限,下半年财政重点或落到寻求增量资金,以谋求财政再平衡。

财政再平衡或有四条路径:

第一,加快经济复工达产。经济修复动能越强,税收收入越高。财政减收的压力也因此得到缓解。

第二,进一步放开地产政策,尽量避免土地出让金规模过快收缩。

第三,发行政府债券进行财政筹资。

第四,打开银行信贷规模,增加基建项目预算外资金来源。

关注三季度经济运行和地产修复现状,评估三季度政府是否启用新增政府债券发行,或者打开预算外融资,从而达成新的财政平衡。

正文

一、5月财政收入未暖然而支出先行

5月财政收入仍在磨底,广义收入同比表现较4月仅微弱改善(-11%→-9%)。

5月中旬开始,华东地区有序复工复产,经济数据已经显示出明显修复迹象。然而与经济数据不相匹配,5月公共财政收入表现却进一步下探。

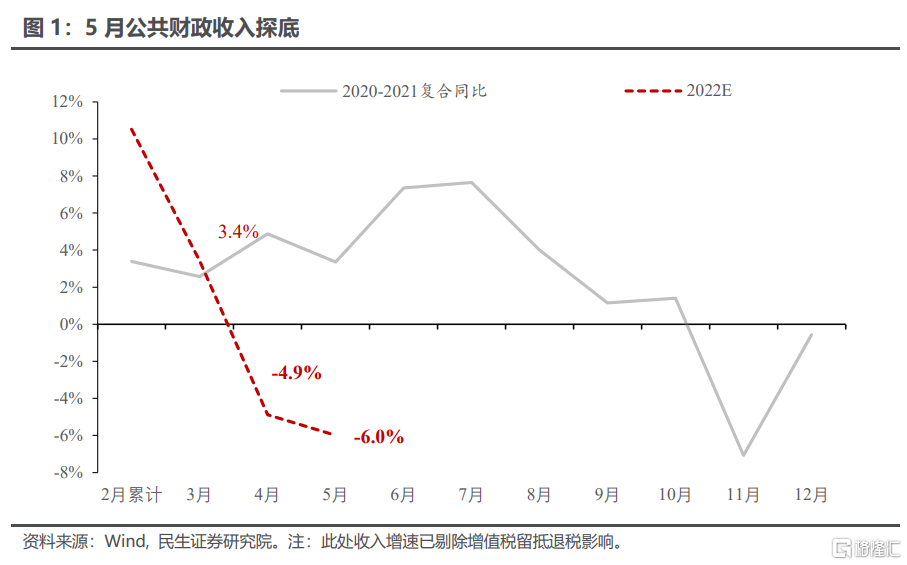

5月公共财政收入同比-32.5%,较前值(-41.3%)边际改善,但若剔除留抵退税因素,5月公共财政收入同比仅达-6.0%,甚至低于4月收入同比表现(-4.9%)。

5月政府性基金收入同比-19.2%,较前值上行15个百分点,高于疫情前3月同比(-22.2%)表现,卖地收入已有显性修复。然而对应到具体的土地市场,5月土拍市场并未回暖,溢价率与房企购地意愿仍然下挫,政府性基金收入修复速度明显超预期。

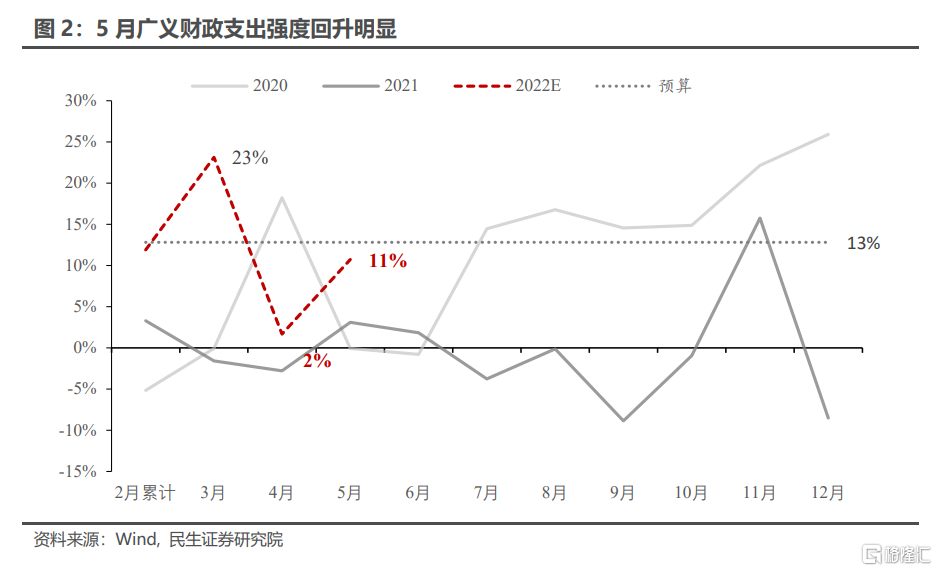

5月公共财政与政府性基金支出同步发力,总体支出力度较4月大幅回升(1.7%→10.7%)。

一般公共预算支出同比5.8%,较前值上行8个百分点,支出节奏基本与2020-2021年相仿。从结构上看,教育支出以及交通领域支出是主要拉动项目。政府性基金支出同比24%,较前值上行12个百分点,支出节奏超过2020-2021年0.8个百分点。

5月经济大盘会议以及国常会,多次要求财政需要加快支出节奏,可以说本月支出表现是近期政策框架内的有效执行。

二、疫后经济修复期财政仍在积极扩张

5月财政收入表现修复不明显,主因税收滞后经济表现。

5月各项经济数据表明工业生产、投资、消费有不同程度上的修复。5月财政数据似乎与当期经济状态出现矛盾,究其原因,实际上是本月收入反映的仍然是疫中的经济状态。

回看2020年初,疫情发生在1月末,2月全月,甚至3月财政减收程度却明显超过1-2月,且4月上旬解封后,4月财政收入表现仍然较弱。说明疫情对收入影响本身会滞后反映于财政收入端。

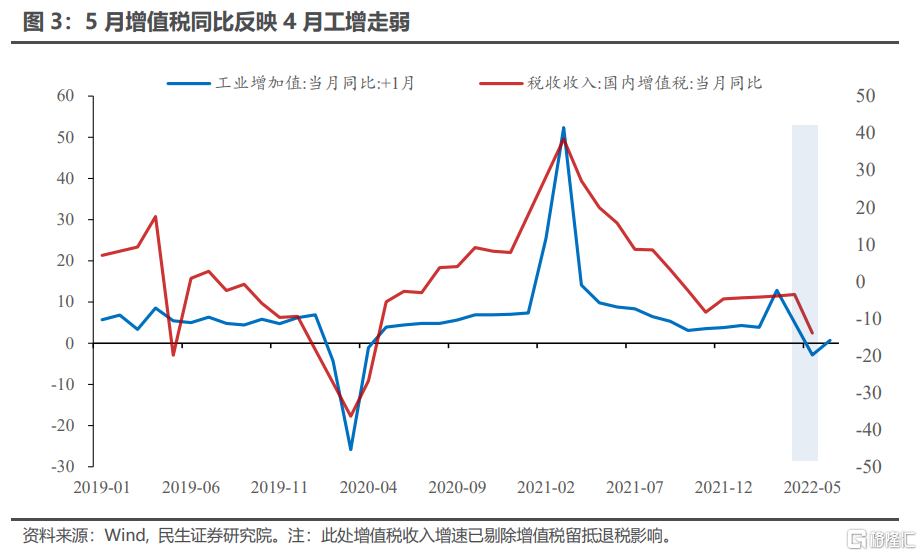

另外,5月增值税同比达-14.0%,较前值下行10个百分点,是本月收入表现的最大拖累项,直接拉低收入增速3.4个百分点,而增值税表现本身与滞后一个月的工增表现同步,增值税实际反应的是4月的工业生产情况。正因疫情对财政收入的影响存在时滞,不应将5月财政收入表现映射为当期经济状态。

除增值税以外,5月其他细项税收数据实则反映现阶段的经济企稳状态。

譬如个人所得税同比增速达-5.7%,较前值跌幅收窄3.8个百分点,或反映部分工商个体户营收情况边际改善。5月进口环节税费同比达13%,较前值上行13个百分点,与5月同期进出口改善状态契合。5月不动产税收同比达-18%,较前值上行4个百分点,与5月商品房销售边际修复状态契合。

5月财政支出节奏大幅加快,主要由债务资金支撑,财政主动发力意图明显。

5月财政支出节奏加快,保证了同期基建投资力度,我们也看到5月基建投资修复速度较快。财政收入表现偏弱,支出如期发力,资金从何而来?答案是5月放量发行的政府债券。

5月政府债券合计发行1万亿,不仅专项债发行节奏达全年最高点,国债、地方一般债发行也达到今年以来节奏最快月份,充分抵补5月收入减收缺口。

综合来说,广义财政收入增速由4月的-11%,小幅抬升至-9%(剔除退税影响),与之相对,在债务资金支持下,广义财政支出增速由4月的2%,大幅上行至本月的11%,财政收支修复明显错位,财政减收时,支出仍然强势发力,反映财政前置的力度和决心。

三、当前财政已经进入紧平衡

1-5月财政广义赤字较去年多增3.3万亿,财政收支已然进入紧平衡。

3月底华东疫情爆发后,财政收入下挫明显,但支出力度并未走弱,显现财政逆周期调节定力。减收扩支的运转模式下,财政收支缺口迅速走高,1-5月广义财政赤字已经较去年多增3.3万亿。

3.3万亿的多增缺口依靠政府债券发行前置以及1.3万亿的央企结存利润填补。

逆周期调节在2020年初也曾经历,但与当年不同的是,本年并未配合逆周期调节增扩赤字。3.3万亿的缺口全部依靠加快预算内资金的调用实现,将下半年的资金提前使用,一方面加快债券发行,前5个月债务发行较2021年多增1.5万亿,另一方面加快央行上缴利润。

然而,正因为债券资金以及央行利润的提前调用,即便下半年财政收入回归到正常节奏,想要保持正常的支出节奏,很难有冗余资金可供调用,财政收支平衡难以维系,需要依赖其他增量财政工具抵补收支缺口。

四、未来财政重点或在于收支紧平衡

面对疫情所致收支缺口,下半年财政有四种方式谋求财政再平衡。

第一,加快经济复工达产。经济修复动能越强,税收收入越高。财政减收的压力也因此得到缓解。

第二,进一步放开地产政策,尽量避免土地出让金规模过快收缩。

第三,发行政府债券进行财政筹资。政府债券发行筹措资金效率最高。

第四,打开银行信贷规模,增加基建项目预算外资金来源。

上述四条财政再平衡方式,可归总为两条路径,修复经济(含地产链企稳),放开政府债务融资及银行信贷空间(含政策性银行信贷)。

从财政收支平衡视角切入,我们可以密切跟踪近期三条重要的宏观线索,一是短期内复工复产节奏;二是后续地产政策放松力度;三是政府债务及信贷空间打开幅度。

风险提示

经济走势超预期;疫情发展超预期;地产调控超预期。