下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1、疫情和疫情乘数在过去给予了基本面偏大的压力,但看起来疫情所带来的影响也许会持续消退。

1)这一轮新冠疫情的发病情况正在慢慢向0收敛,5月的加权高德拥堵指数已经非常接近合理的状态;

2)在可视的区间之内,我们也许不会再遇到再一轮严峻的疫情,一则新冠繁殖率已回到历史低位,二则北京疫情曲线可能预示着防疫强度和经济增长的平衡点的极端边界;

3)如果这一判断正确的话,那Q2的经济将成为全年的底部。

2、但接下来,地产和出口的问题可能会浮出水面。

1)地产行业已从卖方市场切换到买方市场,这应该是产业政策所推动的变化;

2)出口当前也出现了与海外景气度并不匹配的下降,这也许与产业链外迁有关。

3、周期上并没有那么令人乐观,地产可能会缺席今年的稳增长。

1)当前地产销售的表现更多是产业内生的;

2)地产销售的问题还是在期房盘上,但从房企预收账款的骤降看,房企还在加速消化前期的应竣工项目,这意味着地产销售所拥有的保护垫还是有限;

3)现在唯一能看到的变化是,房企拥有了更多的纾困资金,但这些流动性距提振购房者的信心尚待时日;

4)从销售转稳到地产资本开支加快,至少需要十个月的时间,这意味着地产资本开支的加速可能要在明年出现。

4、短周期来看,外需的转弱和产业链转移使得我国出口承压。

1)在过去的两年间,全球利率没有再出现下降,这意味着外需进一步上行的动力已经消失;

2)抛却印太协议对预期的影响不论,短周期意义上,若发达国家没有那么多增量需求出来,出口便难以上行;

3)以越南为代表的东南亚国家在服装、鞋帽、玩具等领域对我国出口形成替代。

5、基建是今年实现稳增长的重要抓手,但实际效果有待观察。

1)今年和2020年很难相提并论,2020年的赤字率目标很高,而且还动用了大量的地方财政转入资金,今年的财政在各方面都比较受限;

2)经验上,基建投资加快的状态下若要实现经济企稳,一般要以地产投资企稳为前提。

6、下半年宏观经济的状态可能是冷热均沾的。

1)短时疫情的恢复将是一个主导项,但再往后看的话,一旦疫情恢复的力量变弱,沉重的周期可能会使得经济压力重新增加;

2)PPI及CRB持续收敛应该是相对确定的事实,企业补库存的意愿及速度也会相应下降,这是周期减速的加速项。

7、下半年的货币政策呈现出来的状态可能会比上半年略宽松。

1)PPI的下滑意味着货币政策的边界是拓宽的,这时货币宽一些总比紧一些要好;

2)市场对汇率的预期其实是充分稳定的,汇率应该已不是掣肘货币政策的因素,这可能和逆周期因子有关;

3)照此来看,资产荒有持续到年终的可能性。

8、在价格这个层面,唯一加速的应是猪周期,但猪的宏观影响在逐步弱化。

1)这一轮生猪去栏的过程要持续到年末,这意味着,猪肉价格所面临的上涨状态应该是跨年的;

2)猪肉价格的影响会导致CPI回升,但这不会影响到政策空间,原因之一可能是居民收入变得充分平坦。

风险提示:疫情反复超预期,地缘政治冲突超预期。

1. 将成往事的疫情

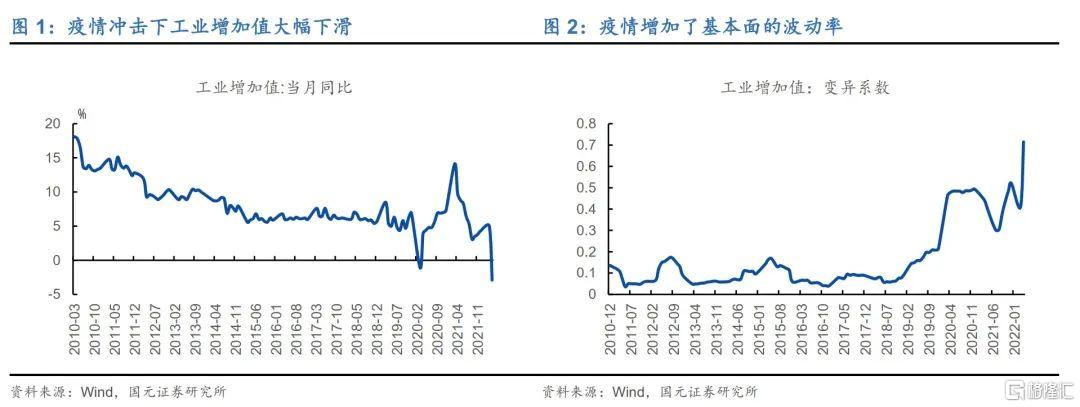

疫情对经济基本面的影响是显然的。

1)疫情对经济的影响分为肉眼可见的部分及肉眼难见的部分。随着基本面波动率的增加,经济主体的预期对基本面产生了更加持续的影响。在疫情这个随机游走的因素的影响之下,经济出现了一个又一个难以预期的奇异点,无论对于企业还是居民来说,这种波动都是难以预测的,因此,在对未来的营商环境进行展望时,企业的开支决策时更加谨慎。

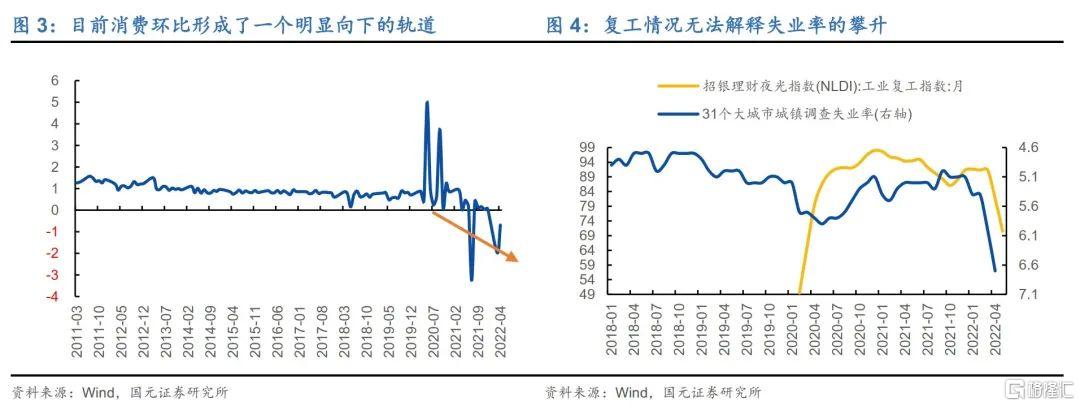

2)谨慎的预期在蔓延,这种预期已经通过实实在在的失业数据影响了消费。消费环比自2021年年初后,形成了一个明显向下的轨道,这不是疫情这种点式影响所能解释的。消费的式微应该跟企业对未来不可捉摸的茫然息息相关,从当前失业率和复工情况看,失业率出现了复工情况无法解释的攀升,企业在悲观预期的假设下,出现了大量人员裁撤或少招,以应对未来的诸多不确定性。

但现在看起来,疫情所带来的影响后续可能会持续消退。

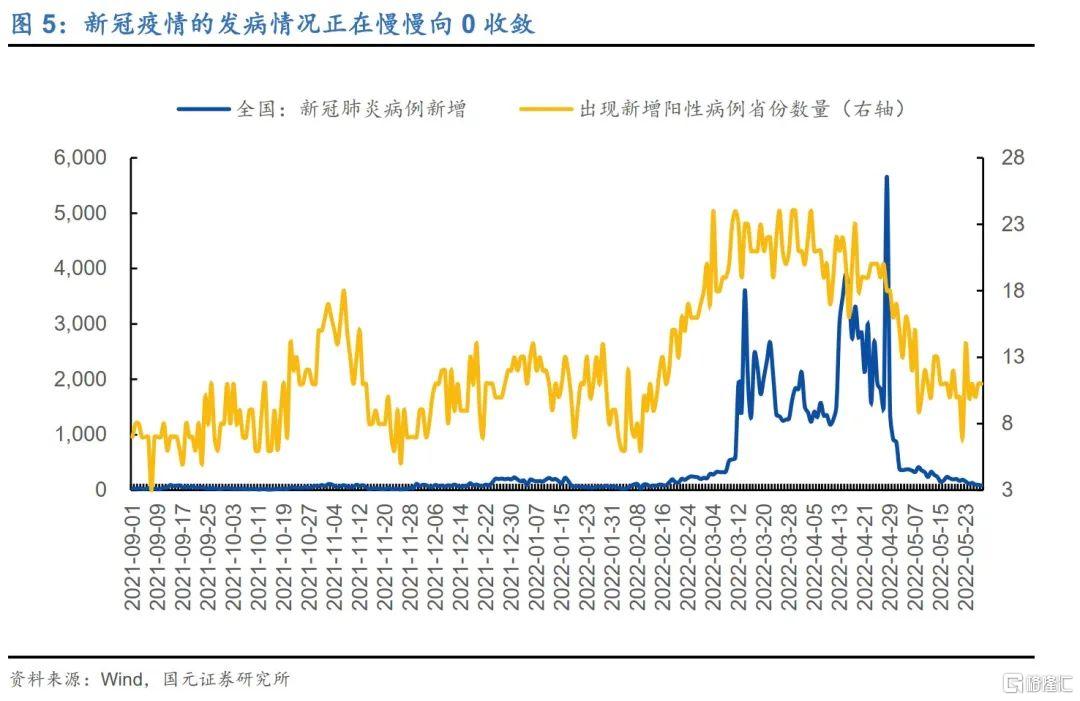

1)这一轮新冠疫情的发病情况正在慢慢向0收敛。每日新增疫情的数据不仅仅代表着疫情的强度,也代表着疫情防控的强度,一旦疫情在边际上被管控住,也意味着经济活力在边际上会逐步修复,事实也是如此,我们看到,5月的高德拥堵延时指数出现了明显恢复,且按照高德拥堵延时指数和GDP的相关性去推测,5月的经济增长情况已经非常接近合理的状态。

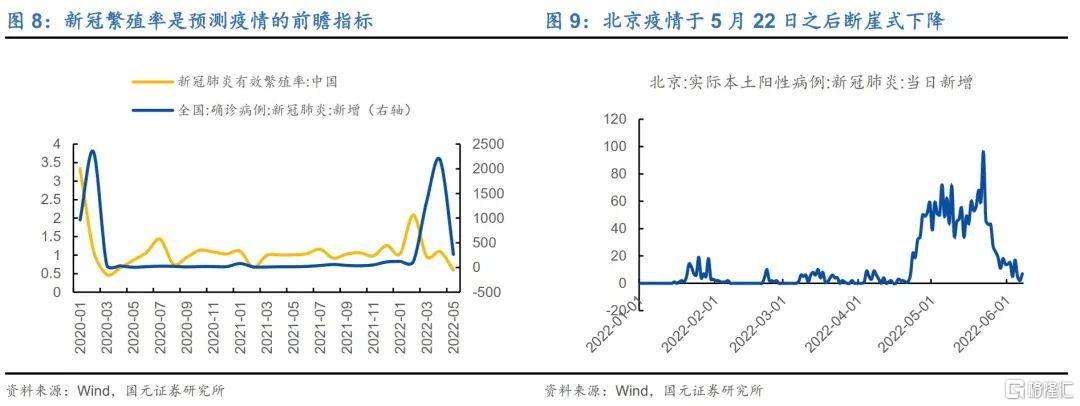

2)往后来讲,在可视的区间之内,我们也许不会再遇到再一轮严峻的疫情。一方面,中国的新冠繁殖率是预测疫情的前瞻指标,最近新冠繁殖率一路下降,目前其繁殖率已跌至2020年3、4月份的低位,这意味着病毒若不能出现预期之外的凶猛变异的话,上海疫情可能已是今年防疫最为严峻的状态;另一方面,北京疫情于5月22日之后断崖式下降,这可能预示着防疫强度和经济增长的平衡点的极端边界。

3)需要稍作心理准备的是:疫情的次生影响的恢复要更加长尾。在疫情转好之后,民众可以外出购物生产,但市场信心恢复起来却需要更长的时间,在对未来偏弱的信心下,企业和民众难以开足马力消费。因此,疫情对经济的影响曲线应该是右偏的,经济活力的充分恢复需要一段时间。

2. 浮出水面的问题

地产和出口的问题可能会浮出水面。

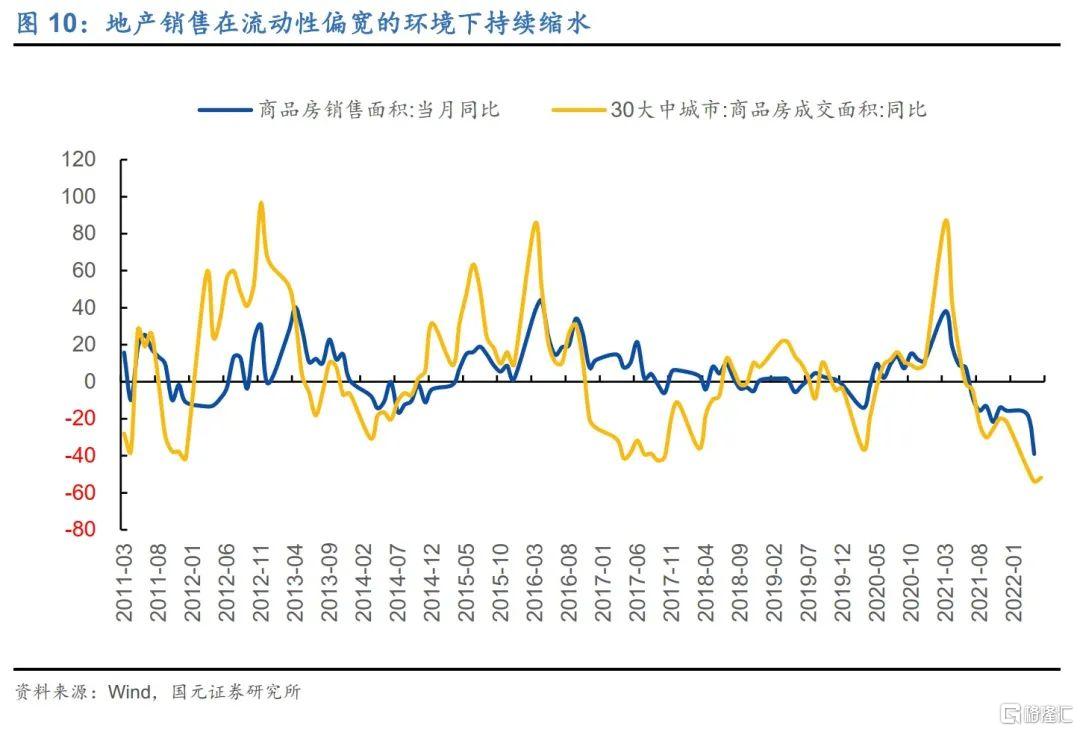

1)地产其实早已进入市场的聚光灯之下。地产销售在流动性偏宽的环境下持续缩水这一点,已经说明地产行业已从卖方市场切换到买方市场(供给政策失效),这应该和三条红线等一系列产业管制政策有关。在产业风险激增之后,为了回避竣工风险,住宅和办公楼的期房交易大幅下滑。

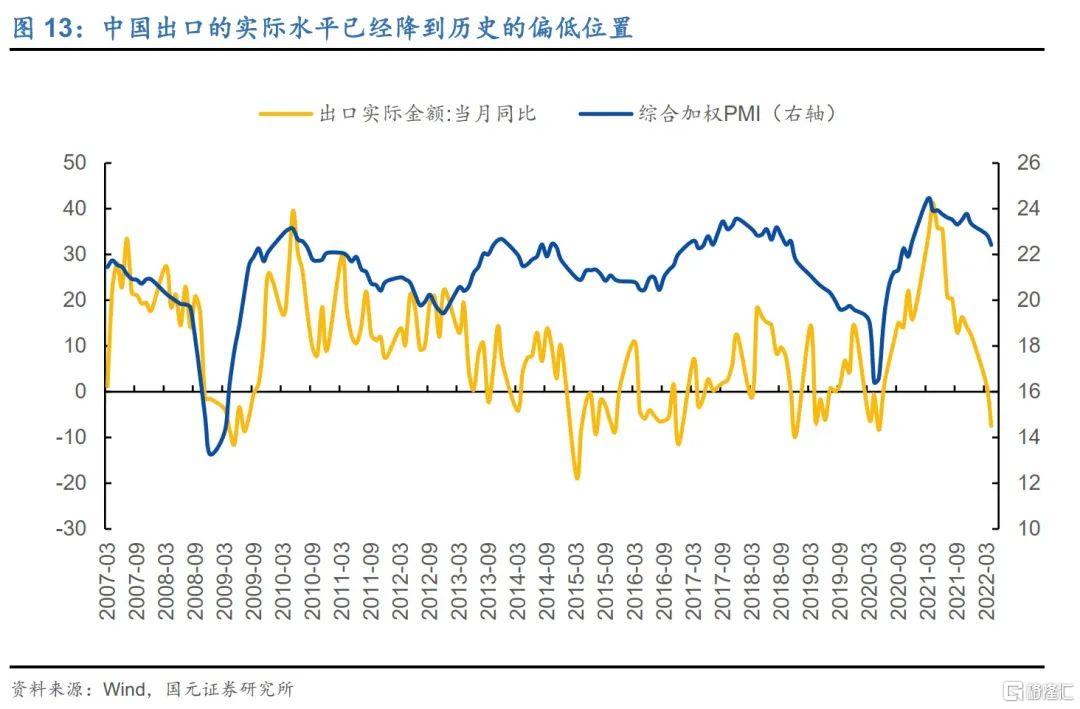

2)出口当前也出现了与海外景气度并不匹配的下降。历史上,出口的荣衰都是偏被动的,其升降大多与海外经济的变化有关,目前来看,美、日、欧这些与中国有频密出口交易的国家的景气度虽稍有下降,但中国出口的实际水平已经降到历史的偏低位置之上,其原因也许和外围国家的产业链修复及中国产业链外迁有关。

事实上,地产和出口给予的压力应该是贯穿全年的。

地产应会缺席今年的稳增长。

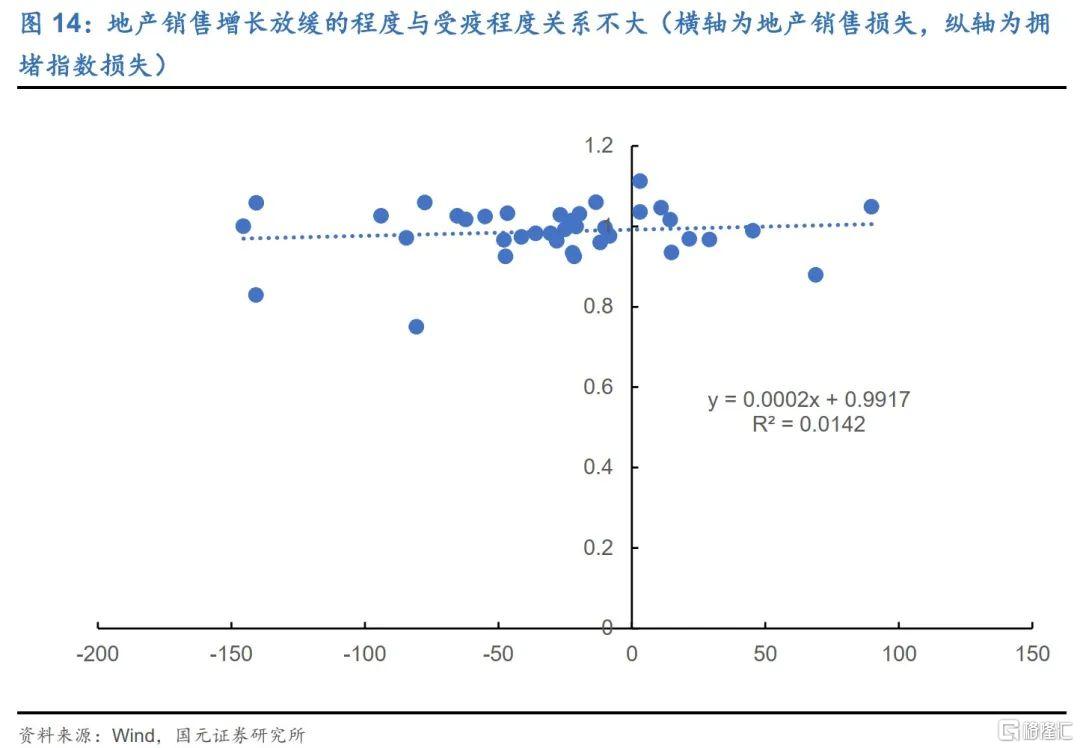

1)我们不必考虑太多疫情对地产的影响,事实上疫情对地产的影响相对有限。从各个城市的销售结果看,其地产销售增长在今年放缓的程度与该城市今年的受疫程度关系不大。譬如,泉州在今年同样受疫情的影响很大,但其地产销售却总体处于逆势加快的状态,而成都、杭州在今年的经济活动没有太多受到疫情的影响,但其地产销售却出现了明显放缓。

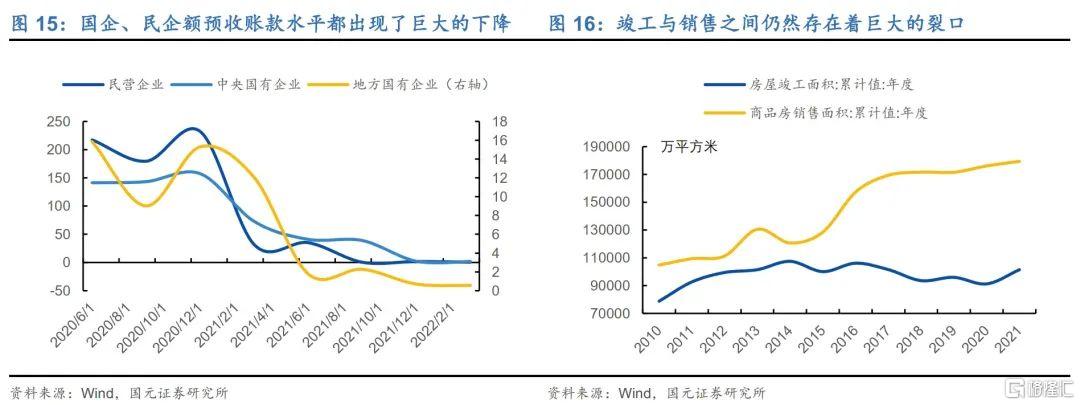

2)地产销售的问题还是在期房盘上。对于地产开发商来说,无论是国企还是民企,其预收账款水平都出现了巨大的下降,这意味着,在过去的一年左右的时间里,地产主要是保竣工。如果购房者仍然对期房购买谨慎,且地产仍然无暇做更多的现房资本开支的话(竣工与销售之间仍然存在着巨大的裂口),那地产销售的见底仍然是个未知数。

3)而地产的链条很长,这是地产不好控制的地方,其后续的不确定性主要来自于两个时差。

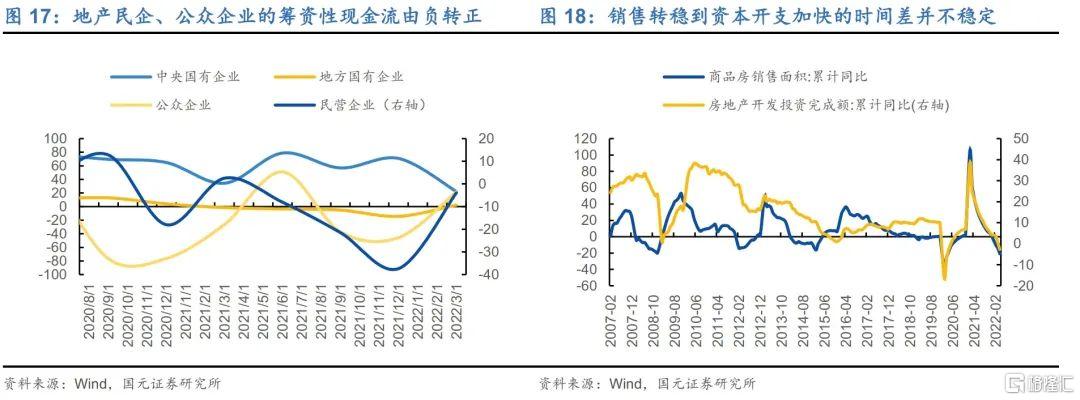

其一是纾困资金对民众情绪的提振需要的时间差。我们现在看到金融机构已经开始为一些房企注入流动性,从今年一季报看,地产民企、公众企业的筹资性现金流已经由负转正,地方国企的筹资性现金流流出的幅度已经出现了收敛,接下来,要看这部分纾困资金是否能对民众的信心产生提振,且此时间差有多长。

其二是销售转稳到资本开支加快的时间差。经验上,这个时差并不稳定,这和地产这个行业的开支信心有关。但一个迹象是,随着房地产的长周期进入下滑阶段,这个时差在被逐步拉长。即使短时地产销售可以企稳,按照2015年“销售-投资”十个月左右的时差来看,这一次的时差应比当时只长不短,因此,正是因为此时差的存在,地产投资企稳的时点大概率不会落在今年。

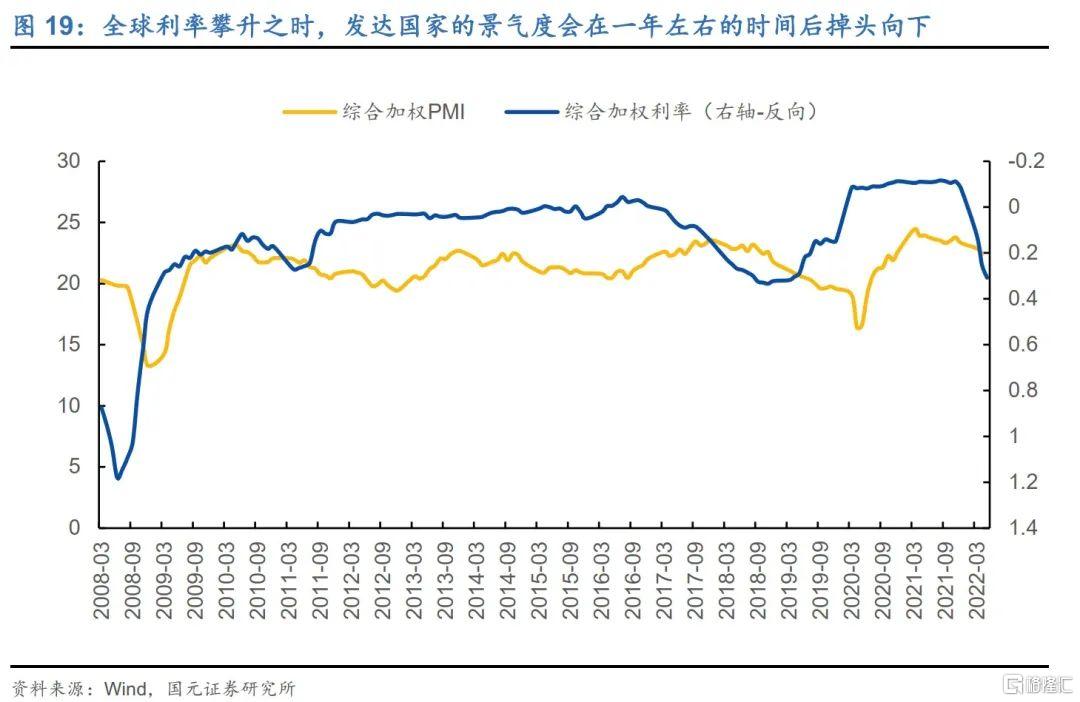

此外,出口在今年也成问题。先抛却印太协议对预期的影响不论,仅从短周期来看,外围经济体的需求至少不会上升,这是出口难以上行更为确凿的证据。在中国的出口结构中,对美、欧、日的出口应占据接近半壁江山,而这些发达国家的经济是高度与全球的货币政策周期挂钩的。经验上,当全球利率开始攀升之时,发达国家的景气度会在一年左右的时间后掉头向下,而在过去的两年间,全球利率没有再出现凌厉的下降,这意味着外需进一步上行的动力至少已经消失。

3. 基建投资是今年宏观面的重要线索

照此来看,基建是今年实现稳增长的重要抓手,但实际效果有待观察。

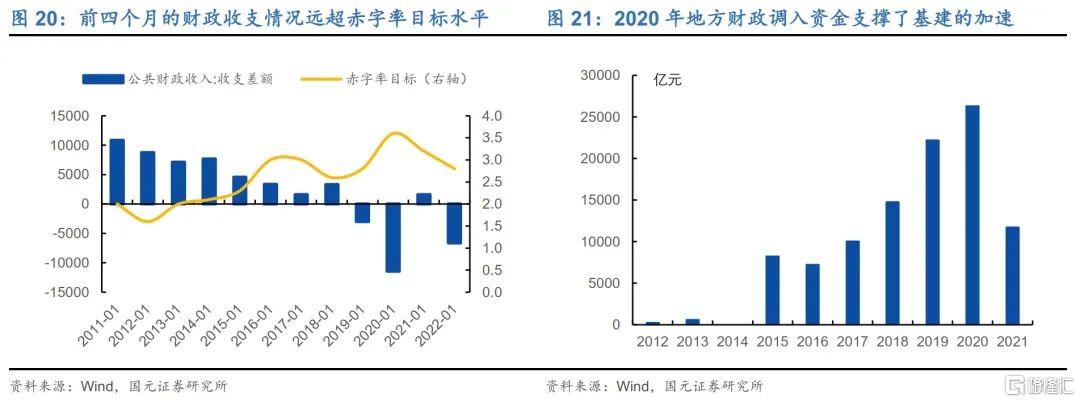

1)今年前四个月的财政收支情况应该远超赤字率目标水平。今年前四个月的公共财政收支赤字达到约6600亿,和往年的同期比,这个赤字水平是除2020年之外的最高值,然而,2020年的赤字率给的目标很高(3.6%),而且2020年我们动用了大量的地方财政转入资金,才使得当年的基建出现了一定的加速。而今年的赤字率在温和目标的情形下,我们基建的表现大概率是不如2020年的。

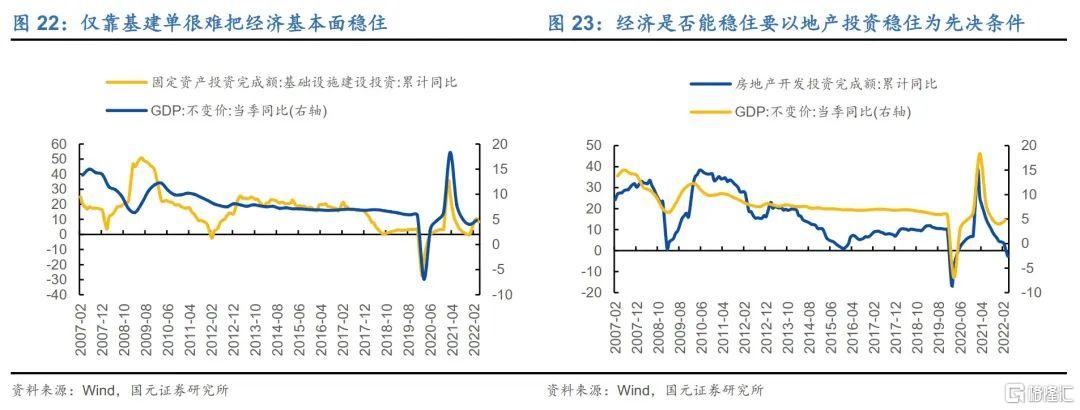

2)经验上,基建投资加快的状态下实现经济企稳,一般要以地产投资企稳为前提。在过去的十年间,我们曾几次动用积极的财政力量推动基建加快(2008、2012、2019、2020),而事实上,在基建加快的状态下,经济是否能稳住,是要以地产投资是否稳住为先决条件的。虽然基建与地产在经济中的体量差不多,但地产的波动更快,持续性更久,这就导致基建在对冲地产上,天然性力量是偏弱的。

4. 一季芳菲,周期无声

下半年宏观经济的状态可能是冷热均沾的。短时来看,疫情的恢复将导致之前受疫情影响而下降的需求逐步好转,但再往看的话,周期也许仍然是向下的,况且,受全球货币收缩的影响,PPI及CRB持续收敛应该是相对确定的事实,在此趋势下,企业补库存的意愿及速度也是下降的,这是周期减速的加速项。

5. 货币政策:边际上还会变宽一点

对于货币政策来说,下半年呈现出来的状态可能会比上半年略宽松。

1)从内生角度来说,货币政策的边界是拓宽的。一方面,货币政策在这轮稳增长之中的作用确实在下降。货币政策之所以对周期有效,是因为货币政策对地产有效,但当地产切换到买方市场之后,货币政策对地产的效果在减少;但另一方面,如果PPI注定下降的话,那大概率名义周期也是下滑的,在这种情况下,货币宽松的成本是下降的,这时,货币宽一些总比紧一些要好。

2)此外,市场对汇率的预期其实是充分稳定的,汇率应该已不是掣肘货币政策的因素。自这一轮人民币汇率贬值以来,NDF贴水率却是不断下降的,这意味着,汇率失控风险并不在市场的预期之内,资本外流风险也不会失控,货币政策应不会陷入类似于15-16年那般左右为难的窘境,这应和逆周期因子的机制出现高度相关。

3)如果下半年周期表现不温不火的话,我们要警惕资产荒会持续到年终。资产荒无非是相对于可投资产来说,流动性在一个过多的状态,那么,如果流动性持续宽松,但周期吸纳不了这么多的货币,甚至融资周期重新向下掉的话,那在资产配置上,资产荒也许是一个贯穿全年的状态。

6. 上升的猪周期:逐步归于α

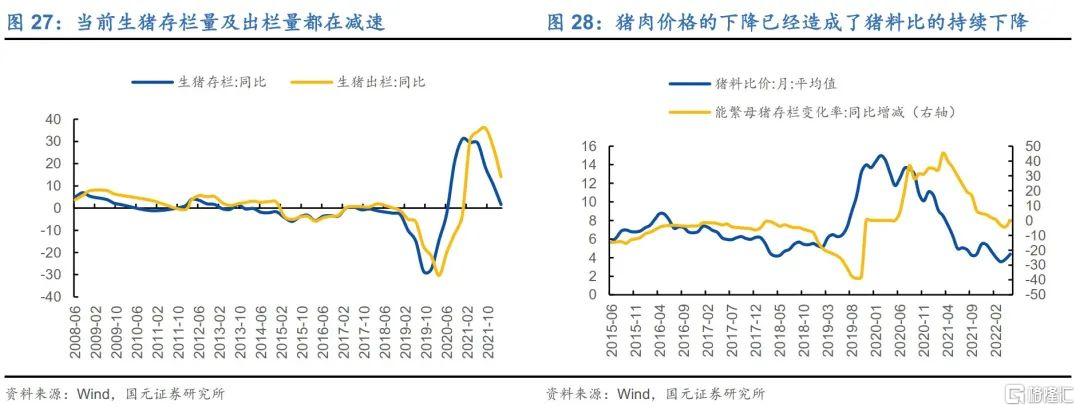

在价格这个层面,唯一加速的应是猪周期。

1)猪周期上涨的基础是去栏。当前生猪存栏量及出栏量都在减速的通道内,猪肉价格的下降本身已经造成了猪料比的持续下降,养殖利润的下降进一步造成了养殖户预期的式微,于是,在绝大概率下,这个去栏过程要持续到年末,这意味着,猪肉价格所面临的上涨状态应该是跨年的。

2)当然,这其中唯一的疑虑是:上一轮超级猪周期的造富效应还在,猪肉价格稍有抬升,快速补栏就可能抹平涨幅。其实,如果猪周期的运行能如此有效,那就不存在周期这个东西了。如果猪肉价格上涨重新推动猪料比上行,所引起的预期反转最早也要在一年左右才能引起存栏的翻转,而一旦存栏翻转,最短也要在5个月左右才能作用在出栏及猪肉价格上,因此,时间差所带来的,是一个确定性的安全边际。

猪肉价格的影响会导致CPI回升,但这不会影响到政策空间。供应收缩导致的CPI回升对货币政策的影响在逐轮缩小,至少根据2018年的经验来说,猪肉价格的外扩效率是极低的,这会导致猪肉价格上升对货币政策的影响在明显缩小。除了货币政策本身的逻辑变化之外,猪周期的运行逻辑似乎也出现了一些微妙变化。

风险提示:疫情反复超预期,地缘政治冲突超预期。