下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【核心观点】

2022年4月18日到4月26日期间,天风数据研究团队通过企业问卷调研形式对消费企业进行调查,从疫情影响程度、生产端&运输端、产品价格、下游需求四个方面揭示疫情对行业的影响因素。本次共收集有效调查问卷63份,其中家电企业11家,餐饮酒旅、贸易、轻工制造、食品饮料企业各4、11、21、16家,区域主要集中华东地区,能一定程度上反应2022年以来的疫情影响程度。

1. 疫情波及范围广,物流受阻是核心

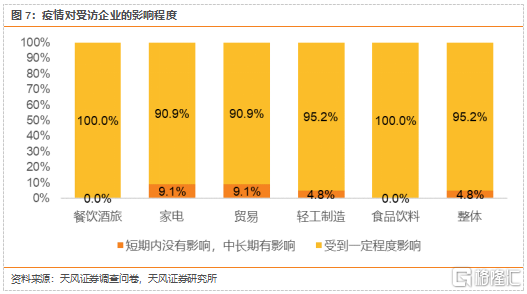

整体来看,绝大多数消费企业都受到了一定的影响,且影响存在扩大可能。95.2%的受访消费企业认为生产经营受到了疫情一定程度影响。

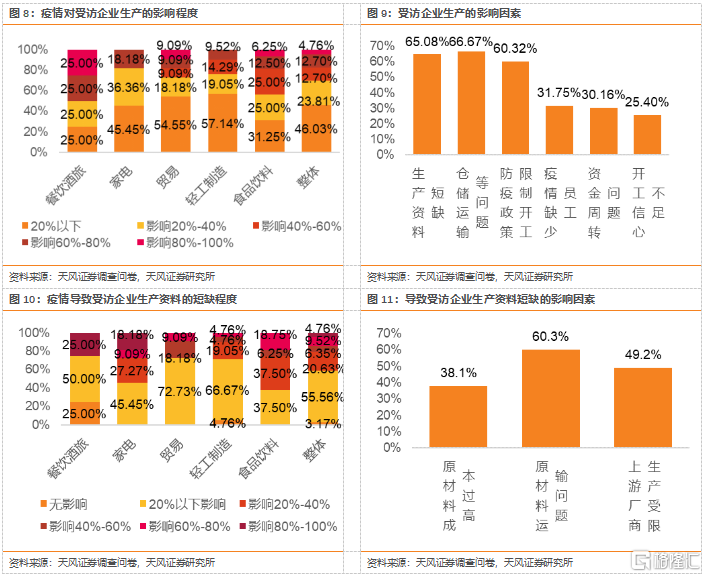

1)疫情对生产影响多数在20%内,餐饮酒旅行业、家电行业、贸易行业、轻工制造行业和食品饮料行业中受访企业认为生产受疫情影响程度在40%以上的比例分别是50%,18.18%,27.27%,23.81%,43.75%和30.16%;其中物料、运输及开工为开工三大影响因素。

2)几乎所有受访消费企业认为疫情导致生产资料出现一定程度短缺,食品饮料行业受疫情影响较大,43.75%的受访企业生产资料短缺程度超40%。位居首位的(60.3%)的影响因素是原材料运输问题。

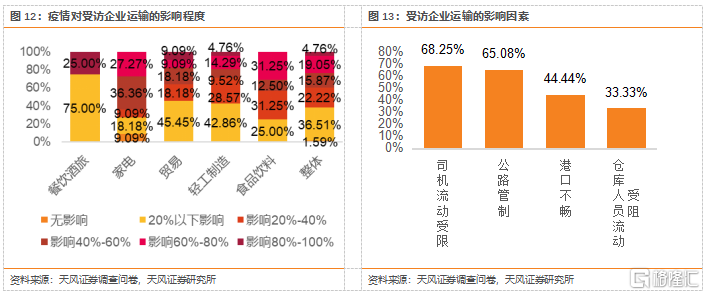

3)疫情对运输端负面影响显现,39.7%的受访消费企业和63.6%的受访家电企业中认为疫情对于运输的影响程度会超过40%,整体对家电行业影响较大。对运输的影响因素主要在于司机流动受限和公路管制,占比分别为68.25%和65.08%。

4)疫情或导致产能转移,若长三角地区生产受到影响,57.1%的企业没有其他地区工厂进行产能补充或产能补充不足30%。受访消费企业和受访家电企业中考虑转移长三角地区产能和观望中的占比分别是9.5%和18.2%,38.1%和54.5%,家电行业转移趋势更明显。

2. 下游需求需进一步观望,扩产和更新迭代计划收紧

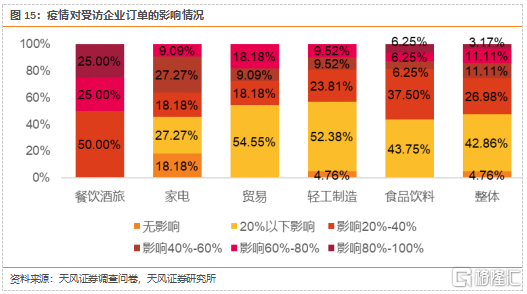

1)疫情对企业订单影响程度明显,52.3%的受访消费企业和54.5%的受访家电企业中认为疫情对企业订单的影响程度超过20%。

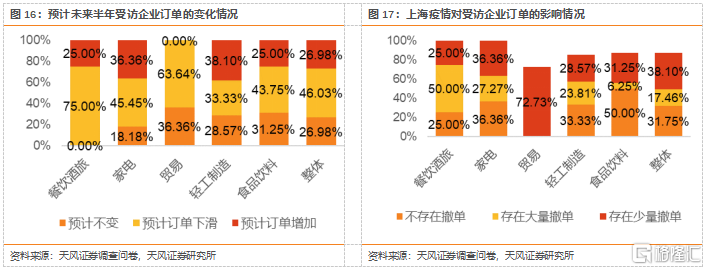

2)对未来订单持下滑预期的受访消费企业仍是主流,46%的受访消费企业和45.5%的受访家电行业企业预计未来半年订单将会出现下滑情况。

3)在上海疫情的影响下,55.6%的受访消费企业存在撤单情况,占比超过一半;如果疫情胶着,12.7%的受访消费企业会存在撤单压力,以贸易行业为首。

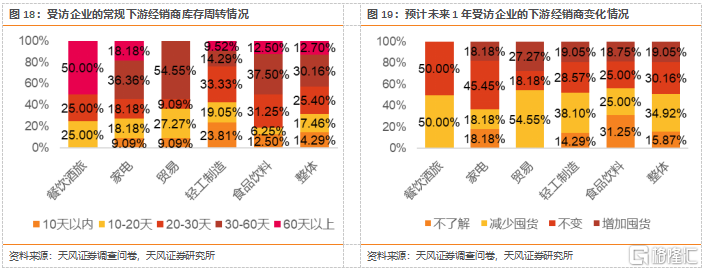

4)未来1年,下游经销商有减少备库情况,34.9%的受访消费企业的下游经销商将减少囤货;最不乐观的来自贸易行业,54.5%的受访贸易企业认为下游经销商将会减少囤货。

5)消费行业整体扩产计划呈现稳定保守状态,42.9%的受访消费企业对扩产和更新换代计划选择维持现状。轻工制造行业中扩产及更新换代的计划的受访企业占比最高(19.05%),扩产意愿仍相对较强。

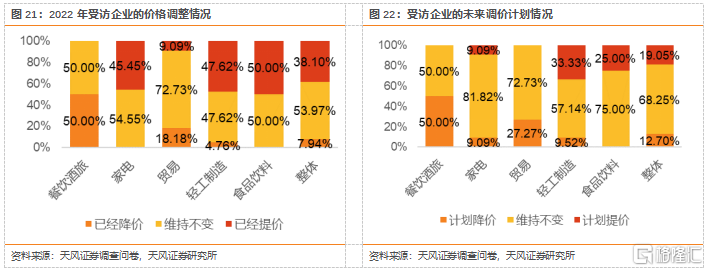

6)为了保障利润水平,38.1%的受访消费企业已经完成提价。整体未来提价预期较低,68.3%的受访消费企业计划价格维持不变。

结论:从受访企业的回复来看,疫情在供给端对于企业的原材料及成品运输造成了较为普遍和明显的影响,部分企业甚至考虑将自身产能迁出长三角地区或更加均匀的分布产能。而在需求端,疫情同样造成了一定影响,使得多数受访企业订单有不同程度的下降。从行业供给端来看,疫情造成食品饮料行业受访企业的生产资料短缺程度最大,而家电行业相对较好;从需求端来看,订单受损最小的为轻工制造行业,最大的为餐饮酒旅行业;而未来扩产意愿来看,轻工制造行业仍有较强意愿,而餐饮酒旅行业则最为谨慎。由于疫情从供给端及需求端均对消费行业产生较大影响,而从调研来看,物流交通是核心因子,因此物流交通的改善十分迫切,对上述受影响较大的行业尤为重要。

风险提示:样本有限不代表行业全貌,疫情恢复不及预期、政策调控、原材料价格无边际改善。

【正文】

2022年4月18日到4月26日期间,天风数据研究团队对消费企业进行了一次相对广泛的问卷调查,旨在通过调查问卷找到疫情对消费各个行业的影响因素。此次收回有效消费行业问卷数63份,其中包含家电企业11家,餐饮酒旅、贸易、轻工制造、食品饮料行业各4、11、21、16家。

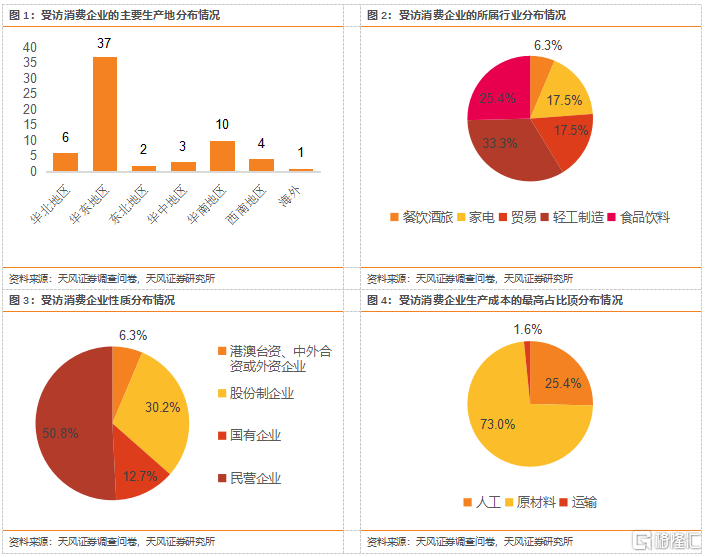

整体受访消费企业的主要信息特征

1)从受访消费企业主要生产地分布区域看,全国都有覆盖,但集中在华东地区;受访消费企业涉及行业较全面,包含餐饮酒旅、家电、贸易、轻工制造和食品饮料行业,占比分别为6.3%、17.5%、17.5%、33.3%和25.4%。样本数据能较好地反应消费企业所受疫情的影响。

2)从受访消费企业性质看,受访企业以民营企业和股份制企业为主,占比分别为50.8%和30.2%,数量分别为32和19家。

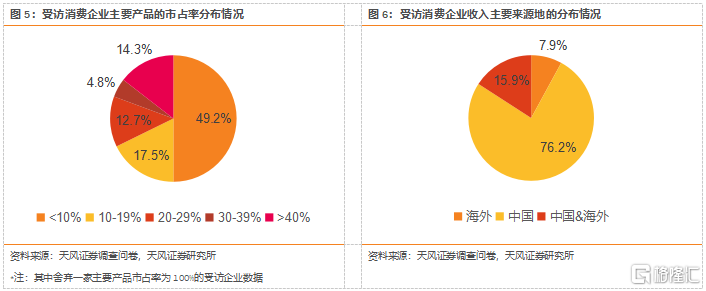

3)从受访消费企业成本端情况看,受访企业主要是成本密集型,生产成本中原材料占比最高的受访企业占比达73%;从主要产品市占率来看,多数受访企业在10%以下,占比达49.2%;从受访消费企业收入主要来源地分布情况来看,中国和海外地区的占比分别是76.2%和7.9%。

1. 疫情波及范围广,物流受阻是核心

1.1. 疫情影响程度存在扩大可能,餐饮酒旅行业首当其冲

整体来看,绝大多数受访消费企业均受到一定程度影响。整体消费行业中,多数受访企业(60家,95.2%)认为生产经营受到了疫情影响;短期来看,食品饮料行业和餐饮酒旅行业最为严重,全部受访企业都受到了一定程度的影响;但疫情继续,其他行业的所有受访企业都受到了一定影响。

1.2. 物流端受阻是影响消费行业生产的核心

物料、运输及开工为三大生产影响因素,餐饮酒旅行业受影响较大。餐饮酒旅行业、家电行业、贸易行业、轻工制造行业和食品饮料行业中受访企业认为生产受疫情影响程度在40%以上的比例分别是50%,18.18%,27.27%,23.81%,43.75%和30.16%;其中,餐饮酒旅行业受到的影响程度最大,家电行业最小。其中,66.67%的受访企业认为对生产产生影响的原因是仓储运输等问题,位居首位,同时,生产资料短缺和疫情限制开工的影响因素也较为突出。

疫情导致受访消费企业生产资料出现一定短缺。消费行业,几乎所有受访企业认为疫情导致生产资料出现一定程度短缺;58.8%的受访企业认为疫情对于生产资料短缺的影响在20%以下,另有15%左右的受访企业认为生产资料短缺程度在60%以上;其中,对生产资料依赖程度较低的餐饮酒旅和贸易行业受访企业受到的影响最小,而食品饮料行业受到的影响最大,62.5%的受访企业生产资料的短缺程度超过20%。中长期看,若疫情的影响持续甚至加重,则生产资料短缺的情况会随之加剧。其中,60.3%的受访消费企业认为导致生产资料短缺的原因是原材料运输问题,位居首位。

疫情对物流端负面影响显现,主要在于司机流动受限和公路管制。整体消费行业,认为疫情对于企业运输的影响在20%以下、在40-60%之间和在60%以上的受访企业占比分别是38.1%、15.9%和23.8%;36.4%的家电受访企业认为疫情对于企业运输的影响在40-60%之间,占比最大,家电行业物流端问题凸显。其中,认为对运输产生影响的原因是司机流动受限和公路管制问题的受访消费企业占比分别是68.25%和65.08%,同时还存在港口不畅和仓库人员流动受阻的因素。

疫情或导致产能转移,家电行业情况更明显。整体消费行业中,38.1%的受访企业对转移长三角地区的产能仍在观望中;家电行业,54.5%的受访企业在观望中,18.2%的受访企业考虑转移,相较其他行业,计划转移的受访企业占比更大。如果长三角地区生产受到影响,28家受访企业(占比44.4%)和8家受访企业(占比12.7%)没有其他地区工厂进行产能补充或产能补充不足30%。我们认为,如果长三角的疫情情况后续存在反复,除贸易和餐饮酒旅产能不易转移的消费行业外,将会有较大比例的消费企业考虑转移产能以保证生产。

2. 下游需求需进一步观望,扩产和更新迭代计划收紧

2.1. 下游需求因疫情影响有所收紧

疫情对企业订单影响程度明显,半数以上受访消费企业订单影响程度在20%以上。消费行业,仅有4.8%的受访企业表示订单没有受到影响,42.9%的受访企业认为影响在20%以下。家电行业,18.2%的受访企业订单没有受到影响,27.3%的受访企业订单受到的影响在20%以下,18.2%的受访企业受到的影响在20-40%,与消费行业整体相比影响程度略有差异。

对未来订单持下滑预期的受访消费企业仍是主流。消费行业中,46%的受访企业预计未来半年订单将会出现下滑情况,而27%预计未来半年订单将增加。家电行业,45.5%的受访企业预计未来半年订单将会出现下滑情况,36.4%预计未来半年订单将增加。预计订单量下滑的受访消费企业占比接近一半。

过半受访消费企业认为上海疫情导致撤单情况出现。消费行业中过半受访企业认为疫情对订单产生少量或者大量的影响,认为不存在撤单情况的受访企业占比为31.75%。从全部受访企业行业来看,餐饮酒旅行业、家电行业、贸易行业、轻工制造行业和食品饮料行业中认为订单受影响比例在20%以上的比例分别是100%,54.55%,45.45%,42.86%和56.25%。

未来1年,下游经销商有减少备库的情况,但家电行业好于消费行业整体。消费行业方面,预计34.9%受访企业的下游经销商将减少囤货,30.2%维持不变;家电行业方面,18.2%受访企业的下游经销商减少囤货,45.5%维持不变。我们认为,家电行业经销商在备库上相对乐观,也可能与家电品牌厂商相对较强的产业链地位有关。在受访消费企业中,对经销商备库最不乐观的来自贸易行业,54.5%的受访贸易企业认为下游经销商将会减少囤货。

消费行业整体扩产计划呈现稳定保守状态,家电行业略悲观。消费行业,42.9%的受访企业对扩产和更新换代计划选择维持现状,增加扩产、增加更新换代和同时增加扩产&更新换代的受访企业占比合计仅为15.9%。其中,轻工制造行业中扩产及更新换代的计划的受访企业占比最高,达19.05%,扩产意愿仍相对较强。家电行业,36.4%的企业对扩产和更新换代计划选择维持现状,27.3%的企业明确表示同时减少扩产和更新换代。我们认为,疫情导致企业可能在现金流和生产等方面存在风险,企业对扩产和更新换代速度持审慎态度,以提高企业的抗风险能力。

2.2. 受访企业未来提价预期较低,需求弱可能是核心

整体近四成受访消费企业选择提价保障利润。2022年,消费行业,38.1%的受访企业已经完成提价,54%的企业价格维持不变;食品饮料行业、家电行业和轻工制造行业分别有50%、45.5%和47.62的受访企业已经完成提价,相较其他行业占比较高。

多数受访消费企业未来没有明显提价倾向。消费行业,68.3%的受访企业计划价格维持不变,19%计划提高价格;家电行业,81.8%的受访企业计划价格维持不变,9.1%计划提高价格;轻工制造行业计划提价的受访企业占比最高,达33.33%。我们认为,受访企业没有普遍的提价计划并且倾向维持价格不变,主要原因可能为当前终端需求在疫情影响下较弱,消费企业可能倾向于维持当前价格以保障需求。

3. 结论

从受访企业的回复来看,疫情在供给端对于企业的原材料及成品运输造成了较为普遍和明显的影响,部分企业甚至考虑将自身产能迁出长三角地区或更加均匀的分布产能。而在需求端,疫情同样造成了一定影响,使得多数受访企业订单有不同程度的下降。从行业供给端来看,疫情造成食品饮料行业受访企业的生产资料短缺程度最大,而家电行业相对较好;从需求端来看,订单受损最小的为轻工制造行业,最大的为餐饮酒旅行业;而未来扩产意愿来看,轻工制造行业仍有较强意愿,而餐饮酒旅行业则最为谨慎。由于疫情从供给端及需求端均对消费行业产生较大影响,而从调研来看,物流交通是核心因子,因此物流交通的改善十分迫切,对上述受影响较大的行业尤为重要。

4. 风险提示

样本有限不代表行业全貌:调查问卷仅能根据参与投票的样本,在一定程度上反映行业情况,因而可能会存在幸存者偏差、选择偏差、认知偏差等,从而不能完整反映出行业全貌。

疫情恢复不及预期:若疫情反复严重,影响生产经济活动,则终端销售可能不及预期。

政策调控:若疫情持续反复,可能导致影响超预期,对行业内企业的复工复产进度产生影响。

原材料价格无边际改善:原材料价格可能仍无较为明显的边际改善,从而使部分企业的毛利率受到较大影响,价格传导受限。

报告来源:天风证券股份有限公司

报告发布时间:2022年6月10日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。