下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

2022年6月10日,日元兑美元汇率达到134.54的24年新低,较2个月前贬值超10%,较2021年初贬值超20%。“金砖之父”奥尼尔警告,如果日元跌破150,亚洲金融危机可能重演。日本财务省、日本央行和金融厅终于坐不住发表联合声明,表示将遵循七国集团的共识,即外汇过度、无序的波动会损害经济和金融稳定。

但有趣的是,6月10日美国财政部向国会提交的《关于美国主要贸易伙伴宏观经济和外汇政策的半年度报告》称,2021年美国的主要贸易伙伴中没有汇率操纵国,包括日本,大约至少目前强美元对美国抑制通胀是个有利因素。

我认为,日本央行维持宽松货币政策推动日元竞争性贬值,是事实上的汇率操纵和以邻为壑的竞争性贬值,加剧了全球经济的不确定性并通过推高美元指数和人民币有效汇率对中国经济带来负面影响。须重视日元贬值的溢出效应,通过加强国际间汇率政策协调来避免“汇率战”,维护中国经济增长,偏方可以治病。

以下为正文内容:

当前中国经济发展面临需求收缩,供给冲击和预期转弱三重压力。这个权威判断是从传统总需求和总供给框架来分析中国经济面临的问题或“病因”。沿用两分法,中国经济发展面临的压力既有来自国内也有来自国际的问题或“病因”。一般来说,内因为主,外因为辅,对策往往关注如何解决国内经济问题。因此,对稳住中国经济基本盘的一系列国内宏观经济政策的讨论甚多,但对应对国际压力的“偏方”着墨较少,本文重点分析中国经济发展所面临的国际压力—日元的竞争性贬值,并尝试给出对策,希望偏方能治病,至少值得一试。

一、日本央行维持宽松货币政策推动日元竞争性贬值。今年以来,全球通胀压力居高不下,主要发达国家货币政策纷纷由鸽转鹰,美联储、欧央行和英国央行加快货币政策收缩步伐。日本4月核心CPI同比上涨2.1%,2008年来首次突破2%的通胀目标,但日央行仍然坚持认为,能源成本推动的通胀上升是暂时的,缺乏可持续性,较欧美而言日本经济复苏缓慢,因此为支持经济复苏,日央行不急于结束现有宽松货币政策。日本央行保持了质化量化宽松政策,维持无限量国债购买以及对于短端和长端收益率曲线控制不变。以上政策的一个直接结果就是日元汇率的急速贬值,尤其是3月美联储释放急剧收缩的政策取向后,美债收益率迅速上行,日元贬值加剧。日元兑美元从115跌破130,贬值幅度超过13%,达到过去七年的最低水平。

二、日元的竞争性贬值是故伎重演。10年前的2013年美联储开启Taper和加息周期,而日本为了结束其“迷失的20年”中通货紧缩恶性循环带来的经济困境,跨入以安倍和黑田为组合的“三支箭”宽松时代。日央行为实现2%的通胀目标,实施大规模质化量化宽松政策,推动日元竞争性贬值。2013年至2015年,日元兑美元从85升至123,贬值幅度达45%。当时,这种“以邻为壑”的政策就曾引发国际社会广泛的议论和批评。

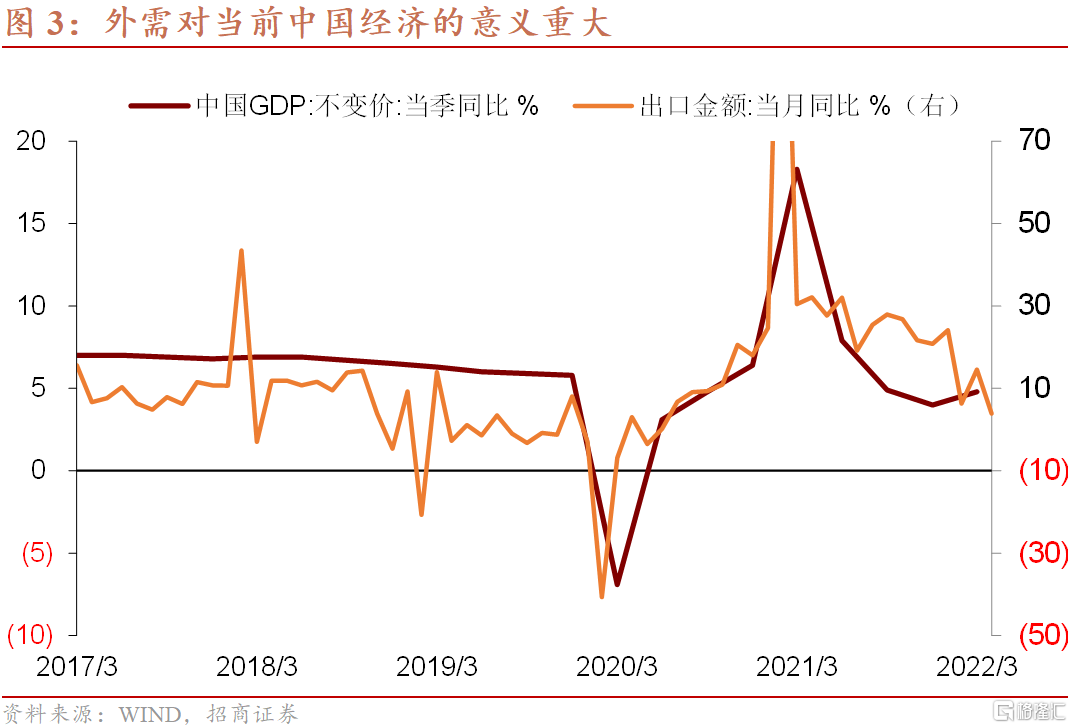

三、外需对当前中国经济的意义重大。受疫情冲击,4月以来中国经济形势显著恶化。4月工业增加值、社会消费品零售总额、房地产投资等重要经济指标均陷入负增长。据此推算,二季度我国GDP增速可能显著低于一季度4.8%的增长水平。经济“内冷”的情况下,从韩国的出口增速看,尽管美联储进入紧缩周期,但当前全球需求相对稳定,“外热”尚存。外需稳定有助于保持制造业投资增速的稳定。今年以来,投资三大主要领域中,基建投资增速明显反弹,制造业投资增速保持较快增长,但房地产投资拖累明显。若制造业投资增速也持续下滑,国内投资形势将明显恶化。外需稳定有助于中国出口主力行业装备制造业维持稳定的资本开支,进而增强投资对经济的支撑作用。

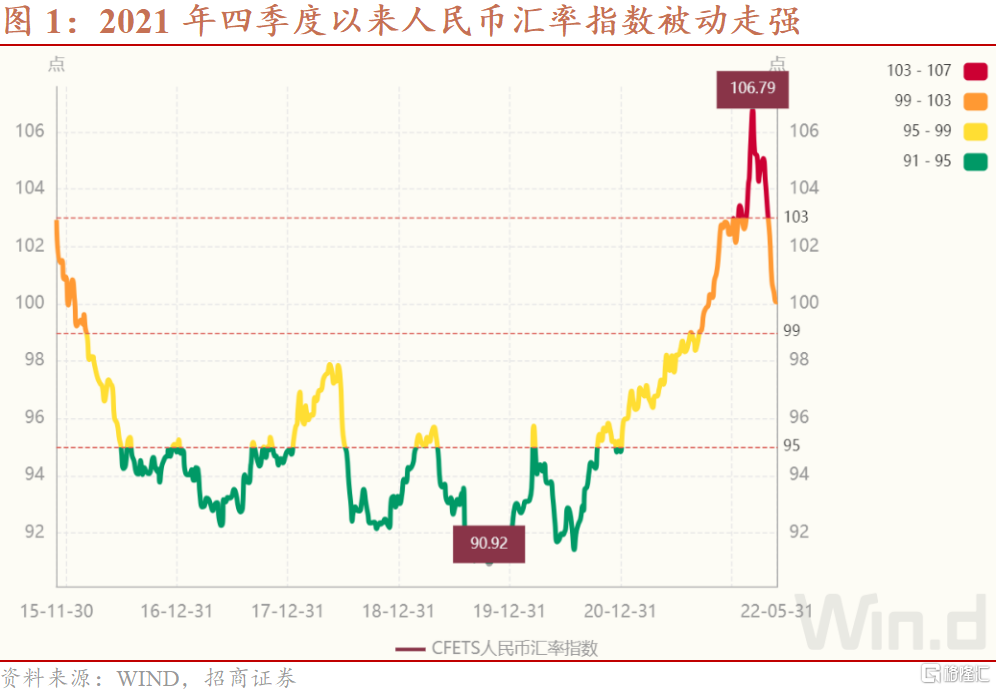

四、日元的竞争性贬值提高全球经济中的不确定性,对中国的经济增长带来负面影响。我曾在2020年6月的文章《从大萧条到长期停滞,我们是不是低估了汇率协调的作用》中分析过竞争性贬值对全球经济造成影响的机制:传统观点认为,以邻为壑的竞争性贬值是通过导致汇率波动和经济不确定性上升、抑制投资的渠道加剧大萧条,代表学者是罗格纳·纳克斯(Ragnar Nurkse)。现代观点则认为,20世纪30年代的货币贬值的确造成以邻为壑的结果,但主要是由于没有通过汇率政策协调来降低不确定性且没有实施大幅扩张国内信贷的政策,代表学者是巴里·艾肯格林(Eichengreen)和他的著作《黄金镣铐-金本位和大萧条》。其研究表明,大萧条时期,各国汇率水平和经济复苏之间存在明显的负相关关系。那些放弃金本位及时贬值的国家(英国和丹麦等),其增长恢复情况要显著优于坚持金本位制不贬值的国家(1933年之前的美国)。也就是说,坚持金本位带来的强货币恰恰是大萧条向纵深发展的重要原因,过强(或高估)的汇率对经济增长起抑制作用。当前的日元贬值一方面加剧动荡的全球经济中的不确定性因素。韩国就非常警惕日元的贬值,已提出要加强研究和政策应对。日元贬值推动美元指数走强,一度接近105。“美元强,人民币弱”,强美元刺激了人民币汇率的调整,4月18日-4月22日,在岸人民币兑美元汇率贬值2.05%,离岸人民币汇率贬值2.28%,分别收于6.4875、6.5274,单周贬值幅度大,在岸和离岸人民币同时大幅走弱,同时伴随股市、债市和商品市场价格下跌,引发市场关注和担忧,是预期转弱的又一个重要推手。

题外话,日本在选择竞争性贬值的时机方面确实比较巧妙,可以说目前中国、美国和欧元区都忙于各自的事务,无暇顾及和批评日本的政策。

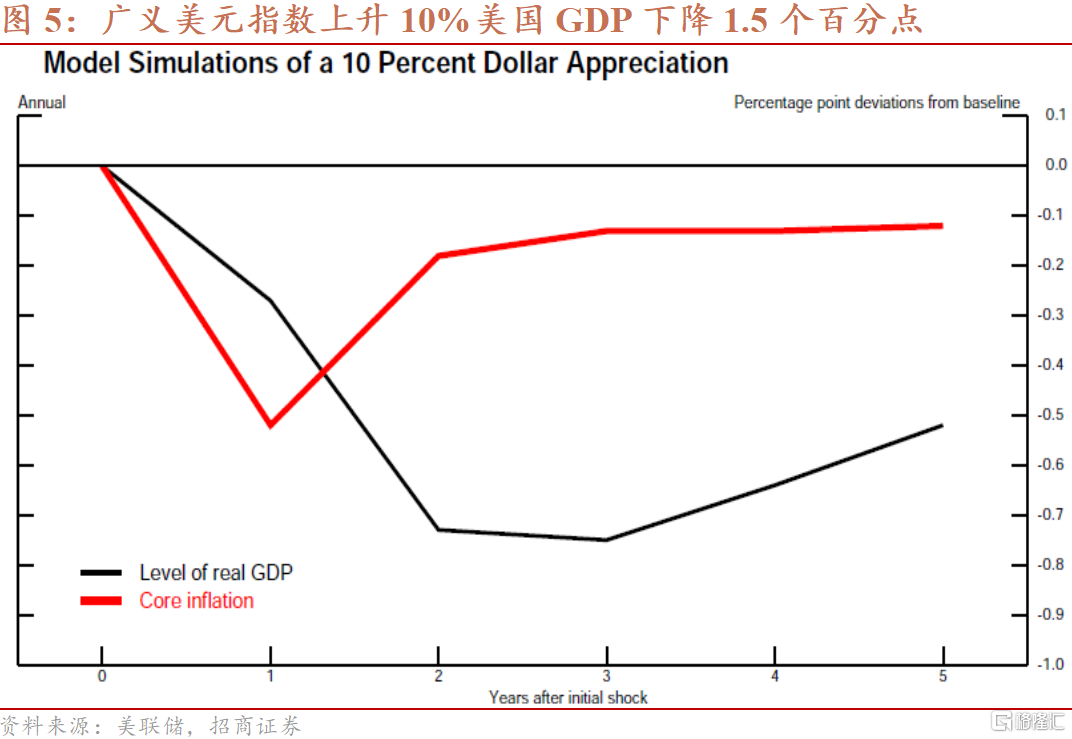

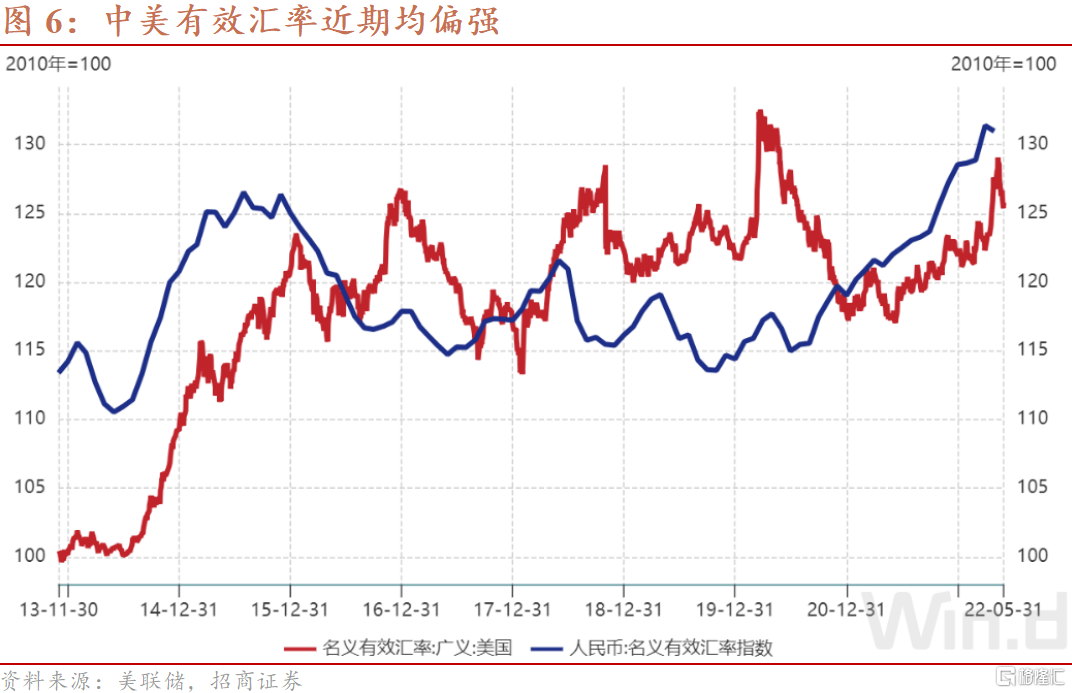

五、日元贬值除了提升不确定性外,通过推高美元和人民币有效汇率的渠道抑制中美的投资和出口进而影响全球经济。美联储副主席Stanley Fischer在2015年利用美联储的模型测算认为,广义美元指数上升对美国经济基本面的影响显著,广义实际美元指数升值10%,美国GDP在之后的三年中累积下降1.5个百分点(年均0.5个百分点);如果升值15%, GDP三年内下降2至2.5个百分点。施建准在《人民币升值是紧缩性的吗? 》(2007)认为从2000年一季度以来,人民币汇率和经济增速之间表现出明显的负相关性, 即人民币实质汇率升值伴随着周期性产出下降,而人民币实质汇率贬值则与周期性产出的扩大相联系。一个标准差的正冲击(汇率升值)发生后,GDP 有一个明显的下降, 表明汇率升值对GDP 具有紧缩性影响。2021年6月以来,在日本竞争性贬值等因素的共同推动下,广义实际美元指数从105.2上升到112.6,升值7%;人民币实际有效汇率指数从126.9上升到131.5,升值3.6%,走强的美元和人民币有效汇率对中美经济产生收缩效应。

六、通过国际间汇率政策协调避免竞争性贬值来维护经济增长。由于绝大多数的分析主要聚焦于导致经济下行的国内因素,实体经济总供求因素,因而对于这个国际层面,金融层面的因素较少关注,因而也就没有人建议通过汇率政策协调避免竞争性贬值来维护经济增长这样的“偏方”了。

有鉴于此,可以在汇率方面发挥积极的倡导者作用,提倡加强国际间汇率政策协调,避免竞争性贬值,凝聚中、美、欧、日等国之间的共识。从大萧条的教训看,搁置争议,加强汇率政策协调,或是应对经济下行的非常之策,治病偏方。

明确汇率政策定位,充分发挥人民币汇率弹性。允许人民币汇率根据市场变化更大幅度波动,以化解部分美货币政策收缩的溢出效应对新兴经济体的冲击,维护我国货币政策有效性;配合汇率浮动,央行可适时调整外汇存款准备金率等宏观审慎政策,缓和短期过快波动和市场投机,避免汇率大起大落;应加强市场沟通,提升政策透明度,稳定市场预期,明确汇率政策的主要目的是维护货币政策有效性,不宜被轻易解读为“通过贬值稳增长”。

应充分吸取1980年代日本泡沫危机的教训。正视汇率作为政策工具的连带效应,以史为鉴,通过国际间的汇率协调实现稳增长可能事半功倍;而仅仅依靠国内的宽松货币政策甚至赤字货币化,则难免过度推高国内资产价格从而重蹈日本泡沫破裂、债务通缩的覆辙。