下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本号所有内容仅代表作者个人观点。不构成任何投资建议!凭此操作,盈亏自负!

大家好,我是初善君。

2020年3月初善君第一次分享了厦门象屿的深度《等待双击的供应链真龙头》,2020年5月、2021年5月又写了《从供应链龙头到中国最大粮商,市值打开十倍空间》、《受益大宗涨价的成长股,估值仅个位数,十倍股起航》,转眼又一年过去了,一直有小伙伴在后台催初善君更新厦门象屿的观点。

这周厦门象屿股东大会高票通过了增发方案,今天我们就借着增发方案,一起聊聊厦门象屿的近况。

1、国改落地,战投来了

5月18日国资委召开深化国有控股上市公司改革专题推进会,会议指出,国有控股上市公司要加大力度推进股权激励、并适时实施股份回购,还要求国有上市公司加大优质资产注入力度、积极探索分拆上市、同时鼓励央企和地方国企交叉持股。

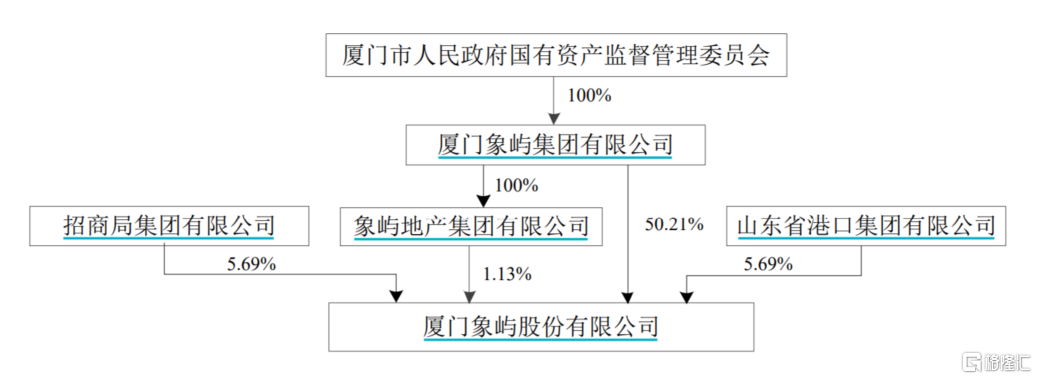

厦门象屿本次非公开发行就是典型的央企与地方国企交叉持股的国企改革案例。根据预案,厦门象屿拟向招商局集团、山东省港口集团有限、厦门象屿集团非公开发行股票4.98亿股,发行价格为7.03元/股,预计募集资金总额35亿元,招商局认购10亿元、山东港口认购10亿元,象屿集团认购15亿元。

如果股份数少于5%,其实不能算真正战略投资者,因为到期了减持都不用公告。初善君算了一下,按照6.52元的发行价格,招商局和山东港口分别认购1.53亿股,均会是厦门象屿5%(约为5.69%)以上的持股股东,是真正意义上的战略投资者。同时,战略投资者跟一般增发对象的限售期不一样,一般增发对象的限售期是6个月,战略投资者限售期是18个月。根据增发预案,招商局和山东港口的限售期是18个月,而且未来不排除把限售期追加到36个月,跟大股东保持一致。

数据来源:厦门象屿非公开发行预案

实话说,这两个股东的引入都是超初善君预期的。

初善君很熟悉招商局集团,之前在它下属子公司工作过七年。招商局是国资委一级子公司,旗下不仅有招商银行、招商证券、招商公路、招商蛇口等银行、证券、保险、地产业务,还控股招商港口、招商轮船、中国外运、营口港等业务,拥有丰富的港口基础设施资源和遍及全球的航运网络。截止2022年3月31日,招商局总资产高达2.51万亿元,2021年净利润820亿元。

山东港口集团是山东省国资2019年组建的集团公司,整合了青岛港集团、日照港集团、烟台港集团、渤海湾港口集团四大港口集团,正在运营主要港口(港区)16个、生产性泊位300余个,集装箱航线200余条,遍及全球180多个国家和地区。截止2022年3月31日,公司总资产为1694亿元,净资产664亿元。

从业务来看,厦门象屿与招商局和山东港口集团明显互补,或者说招商局和山东港口集团可以助力公司持续快速增长。

首先招商局和山东港口集团拥有众多优质的港口和丰富的物流网络资源,厦门象屿可以天然与这些资源对接,深化合作,提高物流效率。

其次招商局和山东港口集团拥有非常多的渠道资源,包括氧化铝、铅锌、铁矿石、铝土矿等产业链,厦门象屿可以进一步丰富产业链渠道资源,扩充品类,做大业务规模。

说珠联璧合有点夸张,厦门象屿可以与招商局、山东港口在资本、渠道、物流等业务方面全面协同,未来的合作也非常值得期待,厦门象屿再次引领国内供应链企业的发展。

同时,据媒体报道,福建省发布《福建省建设世界一流港口做大做强东南国际航运中心工作方案(2021—2023年)》,从做大做强厦门东南国际航运中心等5个方面,提出了13条具体举措。《方案》提出,到2023年,厦门港吞吐量力争达2.3亿吨、集装箱1350万标箱;到2025年,厦门港跻身世界一流,关键发展指标稳居国内前列。作为厦门国资旗下的核心公司,厦门象屿依然有非常大的国企改革空间,想象力十足。

2、优化财务结构,打开成长新空间

关于这次非公开发行预案,初善君看到很多种说法,这里我们一一聊聊。

有些小伙伴会觉得增发募集资金全部用于补充流动资金及偿还债务会稀释股权,是不是有利益输送情节。

了解供应链企业的小伙伴应该知道,高速成长的供应链企业是高负债企业,规模的快速扩张离不开资金的支持,资金就是供应链企业的生产资产,是供应链企业的“固定资产”。这跟一般的制造业不一样,制造业募集资金可能是投资项目,厦门象屿由于没有具体的投资项目,募资资金只能用补充流动资金来表述,实际上跟一般制造企业的补充流动资金并不一样,本质上等同于制造业企业的“投资项目”,而且未来这些资金会用于公司的平台化、国际化和数值化发展。

募集资金不仅可以优化公司的财务结构,还可以打开公司的成长空间。按照厦门象屿2021年加权ROE17.14%计算,募集资金增加35亿净资产,可以带来6亿的净利润。这样子看来每股收益并不变,自然不会稀释目前股东的股权了。

有些小伙伴可能会觉得这个增发价格低了。证监会规定了发行价格的制定规则,厦门象屿的发行价格是定价基准日前二十个交易日A股股票交易均价80%。初善君查了一下5月以来发布非公开发行预案的上市公司,价格均为定价基准日前20日均价的80%。

数据来源:WIND

有些小伙伴拿分红除权后的发行价格6.52元来对比现在股价说明发行价格低,这其实没有常识,大家的持仓成本也会随着分红除权下降,而且每股下降金额高达0.51元,这只能从侧面说明公司分红慷慨,股息率高。

考虑到本次非公开发行对象是战略投资者和控股股东,这个价格没什么问题。

初善君猜测很多人担心这个增发价格会压制股价的上涨,这完全是无稽之谈。股价长期看由业绩决定,短期由市场偏好和资金决定,增发价格与股价并没有固定的关系。事实上,如果是牛市,增发价格可能只有股价的二分之一,甚至三分之一,不存在所谓的压制股价。

同时,厦门象屿在客户结构、业务模式、盈利模式等方面已经成为行业龙头,走在前列,但是对比各家的股本,会发现厦门象屿并不具有优势:截止2022年Q1,物产中大、建发股份、厦门国贸股本分别为52亿股、29.78亿股和21亿股,厦门象屿为21.57亿股,仅仅跟厦门国贸差不多,落后于物产中大和建发股份,因此本次增发可以扩大股本,补齐股本短板,保证未来快速发展。

此外,供应链企业一个典型的特征就是数据多,厦门象屿从战略高度重视数据智能化建设,依托海量的业务数据、庞大的客户资源、丰富的应用场景,积极向数智化转型。2021年公司与阿里团队共创农业产业级互联网平台项目,其中种植产业联盟模块已完成核心内容的建设,“兴兴向农”APP已上线,可以快捷高效地为农户提供订单种植、农资、粮食销售服务;“屿链通”数字供应链金融服务平台进一步拓展金融机构合作伙伴,丰富质押融资品种,开发在途货物质押融资和预付款融资新产品。

总之,本次增发可以优化公司的财务结构,打开公司的成长空间。

3、高速成长的供应链龙头

在之前三篇深度文章里,初善君强调厦门象屿的成长性或者说业务看点至少有三大方面:供应链服务的可复制性、象屿农产大粮商的野心和象道物流的物流布局,其中供应链服务的可复制性可以持续提高公司营业收入规模,象屿农产和象道物流则可以通过收入规模和高盈利能力拉升公司综合盈利能力。目前来看,这些逻辑被一一验证。

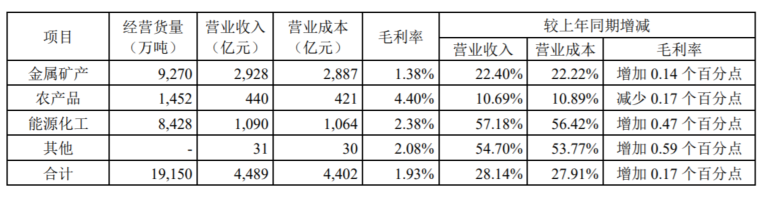

供应链服务的可复制性,简而言之,就是可以不断地扩充服务品类,扩大业务规模。2021年,公司扩展了新能源产业链,专注锂电和光伏两大赛道,聚焦钴、锂、镍、硅片、电池片及组件等产品,新能源供应链业务快速发展,最近三年新能源供应链净利润复合增长超100%。整体看,2021年,公司金属矿产、能源化工业务营业收入分别增长22.40%和57.18%,是公司营业收入增长的核心驱动力。

数据来源:厦门象屿2021年年报

同时,这种可复制性不仅仅只是规模的复制,往深了说,中国缺乏对很多大宗基础资源的掌控,比如石油、铁矿石等大宗品,厦门象屿通过提高供应链综合服务能力,加强产业链的运营能力,将更具有产业话语权和资源号召力,保障我们国家大宗资源产品的供应。

再看象屿农产,这是一家未来争取做国内最大的粮食贸易商,对标国际粮食贸易巨头ABC的公司。2021年象屿农产实现营业收入301亿元,同比增长11.50%,实现净利润4.04亿元,同比增长15.74%,在2020年高速增长的基础上继续增长。

象屿农产玉米年经营量达千万吨级,是A股最大的玉米全产业链服务商,截止2022年3月底粮食库存高达700万吨。在目前粮食危机、A股粮食股票大涨的情况下,这个点还没被市场挖掘,值得期待。

象道物流2021年完成铁路到达量769万吨,同比增长97%;仓储量384万吨,同比增长157%;实现营业收入18.70亿元,同比增长45%。展望未来,象道物流受益于“建立全国统一大市场”“公转铁”的政策机遇,预计未来收入快速增长。

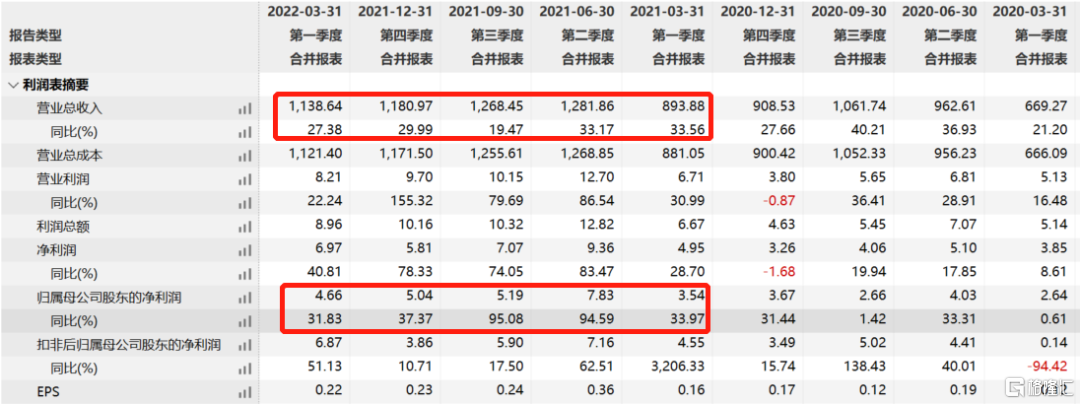

整体看,过去五个季度,厦门象屿营业收入增速分别为34%、33%、19%、30%和27%,归母净利润增速分别为34%、95%、95%、37%和32%,可以说是高速成长的供应链龙头企业,这或许是公司股价不断新高的真正原因。

数据来源:WIND

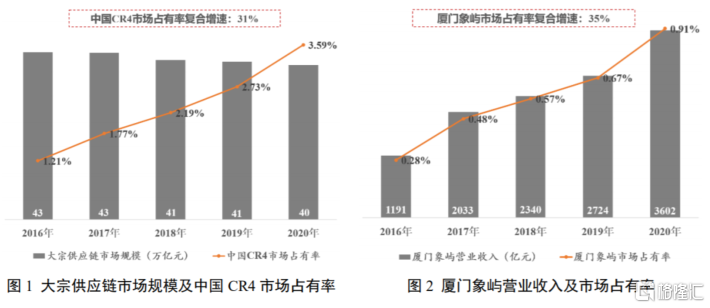

厦门象屿年报披露,中国供应链CR4企业(物产中大、厦门象屿、建发股份和厦门国贸)市场占有率由2016年时的1.21%快速提升至2020年时的3.59%,复合增速31%,其中厦门象屿市场占有率由0.28%提升至0.91%,复合增速35%。

数据来源:厦门象屿2021年年报

2021年这份年报可以给99分,扣1分主要是怕他们骄傲。

4、股价与估值

对于一家过去两年最大涨幅200%,同时2022年全市场股价调整公司股价还坚挺的厦门象屿来说,吹票是不合适的。但是按照WIND的业绩一致预期,厦门象屿2022年归母净利润为26亿,目前不到200亿市值,对应2022年业绩估值仅仅为7.7倍。换言之,过去两年公司的股价上涨基本是盈利带来的,估值提升还没有体现。

打开厦门象屿的前十大股东名单,社保基金就有4个,合计持股比例高达5.83%,这在4000多家A股上市公司里都是极其罕见的。社保可能重点看的是厦门象屿的高分红属性:连续多年股利支付率超过50%,2021年继续分红高达11亿元,股息率都超过5.5%,比很多银行还高。

数据来源:WIND

简单估算一下未来的利润,存量部分按照20%的增长率,增量部分按照前文计算的6亿元,那么2023年归母净利润约21.60*1.2*1.2+6=37亿元,给10倍PE就是370亿市值,仍有翻倍的空间。

这里还没有提估值的提升,年化增长20%的企业,10倍PE是不是有点低了呢?厦门象屿作为高成长、低估值、高股息率、有想象力的公司,市场怎么能不爱呢,会不会在2022年迎来戴维斯双击中更重要的一击:估值的提升,并且引领供应链企业的股价上涨,值得我们期待。