下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

昨夜美股三大股指震荡走低。截至收盘,道指跌 1.94%,纳指跌 2.75%,标普跌 2.38%。美国十年国债收益率涨 0.54%,收报3.046%,相较两年期国债收益率差23个基点。恐慌指数VIX收涨 8.89%。布伦特原油收跌 0.75%。现货黄金收跌 0.29%,报1847.94美元/盎司。美元指数维持高位,收报103.305。

欧洲央行维持三大关键利率不变,符合市场预期。其声明称,高通胀对所有人来说都是一个重大挑战,但欧央行将确保通胀在中期内恢复到2%的目标,并预计2022年GDP增长率为2.8%,2023年为2.1%,2024年为2.1%。同时,计划7月加息25个基点,9月再次加息,加息幅度取决于通胀前景。高盛预计欧洲央行将在9月和10月加息50个基点。另外,欧央行决定自2022年7月1日起终止资产购买计划。三大股指集体低开。

美联储在固定利率逆回购中接纳了2.142万亿美元,规模续创历史新高。据美联储:Q1股市价值下跌3万亿美元;房地产使美国家庭净资产增加约1.7万亿美元。由于美国国会议员关注选举,拜登520亿美元的芯片计划被搁置。

盘后,美国高级官员预计美国周五的CPI数据将显示俄乌冲突对食品和能源价格的持续影响,以及对供应链的溢出效应。

02 行业&个股

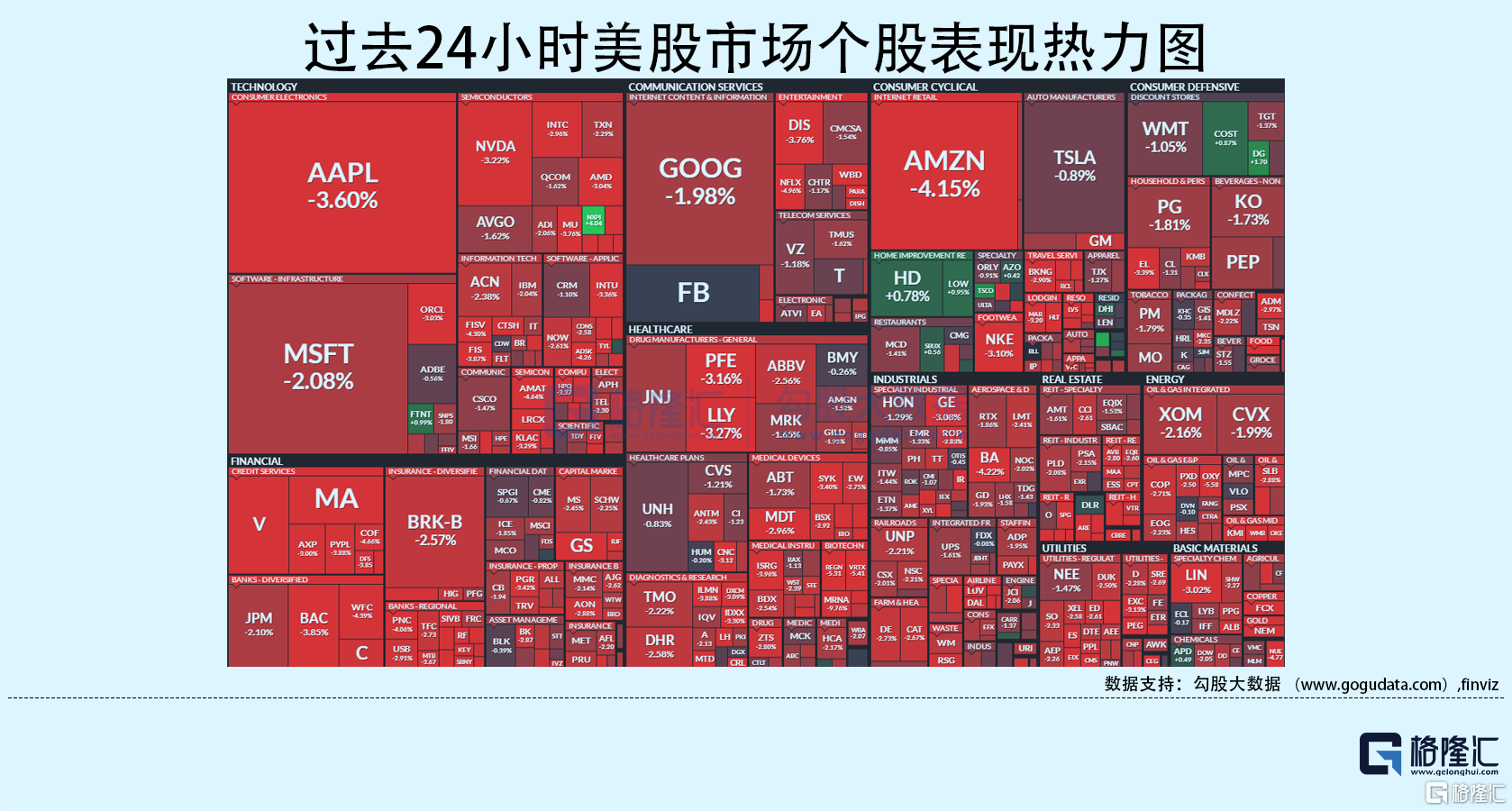

行业板块方面,标普11大板块悉数收跌:日常消费、工业分别收跌1.5%、1.97%,能源、医疗、房地产、原料、公用事业均跌超2%,金融、高科技、费城半导体指数SOXX、通讯分别收跌2.51%、2.67%、2.84%和3.07%。

概念板块方面,航空ETF收跌3.42%,旅行服务板块跌5.14%,高端酒店万豪收跌3.2%,爱彼迎跌6.5%,挪威邮轮跌9.17%。太阳能板块跌2.17%。金融科技板块方面,PayPal收跌3.89%,巴菲特概念股NU跌10.85%。网络安全板块跌1.98%,SQ收跌9.64%。

中概股多数收跌,KWEB收涨5.81%。蚂蚁集团表示,正在监管部门的指导下专注落实整改工作,目前没有启动IPO的计划。阿里跌 8.13%,京东跌 7.63%,拼多多跌 9.62%。蔚来跌 7.65%,蔚来Q1亏损环比收窄16.8%,毛利下滑但仍高于小鹏,毛利率将从Q3开始反弹,预计Q2车辆交付量为2.3W辆至2.5W辆,同比增约5%至14.2%。理想跌 1.57%,李斌表示,ET5现有的订单数非常理想,超过了今年的预计生产量。小鹏跌 5.52%。

大型科技股多数收跌。苹果跌 3.6%,苹果计划在2023年发布更大尺寸的、15英寸的Macbook Air。微软跌 2.08%,谷歌跌 1.98%,据Sensor Tower:5月抖音及海外版TikTok蝉联全球移动应用(非游戏)收入榜冠军。亚马逊跌 4.15%,互联网健身平台Peloton任命亚马逊前高管为新任CFO。特斯拉跌 0.89%,特斯拉中国5月交付新车32165辆,上海工厂产能利用率恢复至100%;美国国家公路交通安全管理局对83万辆特斯拉汽车展开调查,调查重点是特斯拉自动驾驶功能Autopilot。Meta跌 6.43%,Meta叫停双摄像头智能手表开发,曾被视为元宇宙愿景组成部分,同时高层再次动荡,高级工程主管也将离职。

03 公司焦点

1.特斯拉中国5月交付新车32165辆 上海超级工厂产能“满血复活”

据乘联会,5月特斯拉批发销量为32165辆,其中出口22340辆,复工复产速度加快。2022年1-5月,特斯拉累计交付量为215851辆,同比增长超过50%。特斯拉中国介绍,工厂采用“双班制”进行封闭式生产,目前已经累计生产整车超4万辆,产能利用率恢复至100%。在出口方面,整个5月,有22340辆中国上海制造的特斯拉已经发往欧洲、澳大利亚、日本等国家和地区。

2.集邦咨询:一季度全球前十大IC设计业者营收达394.3亿美元 同比增长44%

6月9日消息,据TrendForce集邦咨询最新统计,全球前十大IC设计业者2022年第一季营收达394.3亿美元,年增44%。高通、英伟达、博通蝉联前三名,而AMD在收购赛灵思(Xilinx)完成之后,超越联发科(MediaTek)至全球第四。此外,本次韦尔半导体(Will Semiconductor)与思睿逻辑(Cirrus Logic)营收也首度列入前十名。

本季排名因多数业者有策略并购而有所变动,但收购除了带来直接的营收成长,未来仍需提升并购综效。展望Q2,进入产业传统淡季,加上高通胀、俄乌冲突、疫情、消费信心疲弱等影响,将对以消费电子营收比重较高的IC设计业者不利,然从产业动向与并购策略可以知悉,各业者已逐渐将产品应用导向高效能运算、服务器、数据中心、车用电子等市场,以分散营运风险。此外,包括新突思(Synaptics)、希领半导体(LX Semicon)、奇景光电(Himax)等业者表现也值得观察,Q2排名或将有变化可能。

3.消息称三星计划收购恩智浦,将与英飞凌、阿斯麦、ARM等公司代表会面

6月7日消息,三星集团副会长李在镕在此次欧洲出访计划中(6月7日-6月18日),将洽谈投资收购案,其中锁定台积电大客户之一恩智浦(NXP),主要看好车用半导体市场。此前,三星集团有意收购欧洲厂商的消息便陆续传出,对象涵盖恩智浦、英飞凌等,但因新冠疫情导致三星海外接洽不顺,一度停摆。此次,李在镕时隔六个月启动海外行程,预计亲自率队出访欧洲,除了瞄准投资或收购恩智浦,英飞凌和ARM都会是接洽合作的对象。另一方面,也有消息称,李在镕还将前往位于英国剑桥的三星AI研究中心激励当地员工。

虽然目前三星方面还未公布与收购恩智浦有关的消息,但他们若真尝试收购恩智浦,这将是半导体领域又一笔大规模的并购交易。恩智浦目前的市值超过了470亿美元,如果收购,最终的出价大概率在500亿美元之上。

恩智浦曾是高通的收购目标,高通在2016年同恩智浦达成了380亿美元的收购协议,随后提升到了440亿美元,但收购交易最终未能如期完成,高通在2018年7月份宣布放弃收购,他们为此向恩智浦支付了20亿美元的“分手费”。

在高通宣布放弃收购之后,也曾传出三星有意收购恩智浦的消息。在2019年3月份的报道中,有外媒称三星考虑以50万亿韩元竞购恩智浦半导体,当时给出的价格,是略高于高通440亿美元的最终收购报价,但三星随后否认他们评估收购恩智浦。

04 今日前瞻

今日重点关注的财经数据

(1)20:30 美国5月未季调CPI年率

(2)20:30 美国5月季调后CPI月率

(3)22:00 美国6月密歇根大学消费者信心指数初值

(4)次日01:00 美国至6月10日当周石油钻井总数

(5)次日03:30 美国CFTC公布周度持仓报告