下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近一直都在写年报、季报,不过大部分内容都是关于餐饮、食品类的文章,今天二狗子写一个关于制造业的年报,泉峰控股是在去年年底上市的新股,当时二狗子还写过泉峰控股的打新文章,而且在当时就是十分看好该公司,果不其然,上市的第一年财报含金量就很足!

一、这年报,霸气侧漏

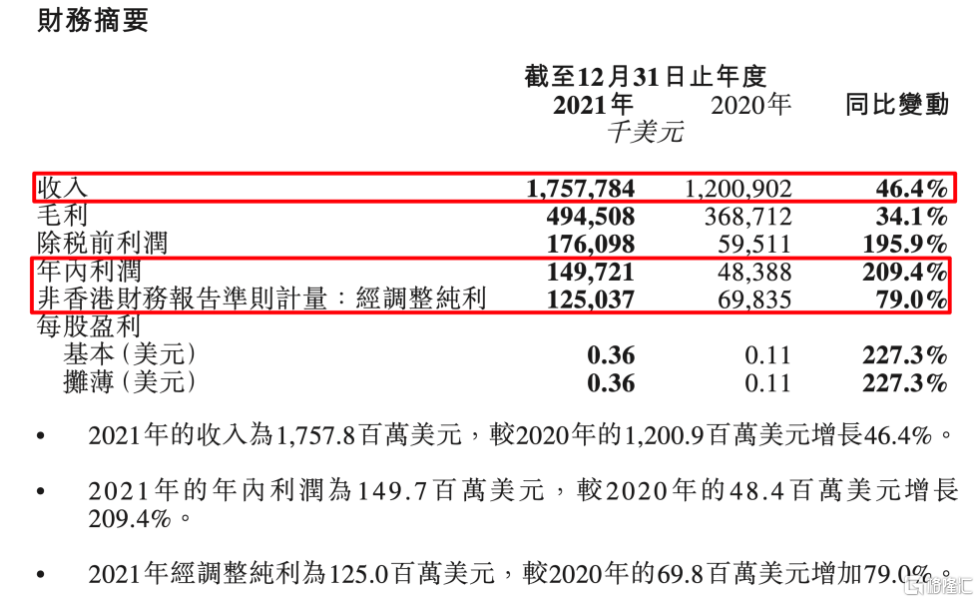

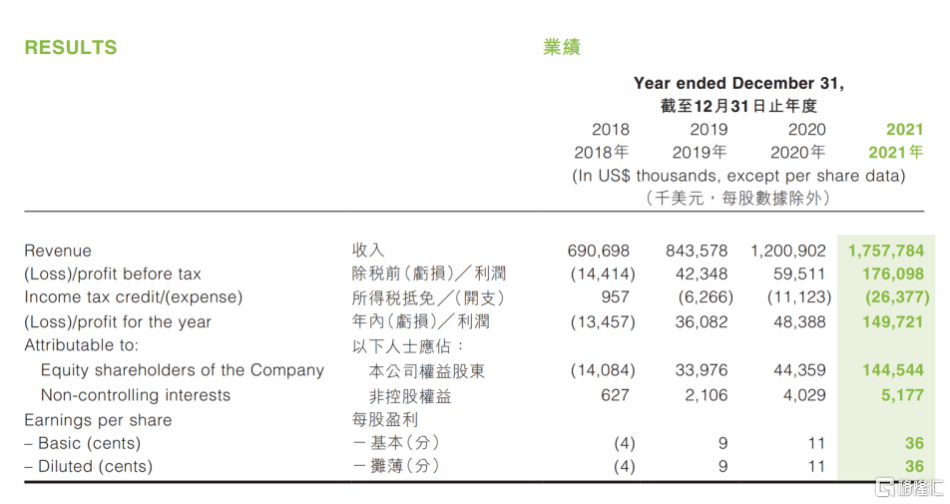

2021年泉峰控股总营收录的17.578亿美元,去年同期为为12.009亿美元,同比增长46.4%;净利润1.497亿美元,去年同期为0.484亿美元,同比增长209.4%;经调整后净利润为1.250亿美元,去年同期为0.698亿美元,同比增长79.0%。

毫无疑问,作为泉峰控股上市的第一份年报,能取得这样的业绩堪称完美,尤其是在全球疫情反复肆虐、全球高通胀、原材料成本不断上升等诸多不利因素下,泉峰控股的这份年报确实很给力,也没有辜负当年打新股的时,二狗子对于泉峰控股那是相当看好,这份财报再一次验证了我的观点。

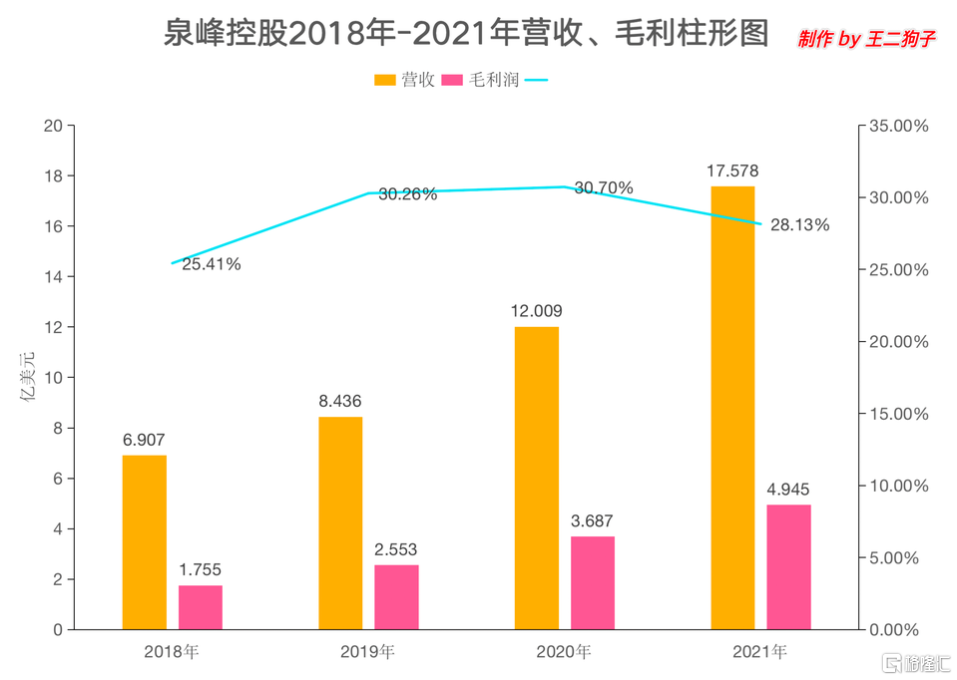

根据财报和泉峰控股发布的年度报告,二狗子将其最近几年的营收、毛利、毛利润做了统计,如下表所示。自2018年到2021年,泉峰控股的毛利率一直在稳步提高,尤其是在2020年达到了最高点30.7%,随后在2021年有所下降,毛利率为28.13%,其主要原因便是原材料成本以及国际航运价格上涨所致。

二、五大品牌,两大板块

2.1 五大品牌

2021年,泉峰累计推出232款新产品,其中锂离子电池产品占比达到了77%,目前终端产品主要包括包括EGO、FLEX、SKIL、大有 和小強 ,全面涵盖工业级/专业级/消费级电动工具,以及面向高端市场和大众市场OPE产品。

- EGO:作为全球OPE(户外动力设备)市场领先品牌,2021年增长超过50%,目前市场上已经有900万个电池平台,能够形成一定消费粘性和品牌头部效应。EGO推出了诸多新品,去年推出了骑乘式割草机Z6(OPE中最后一个电动化的品类),是第一个锂电化的割草机产品,并且也是用通用电池驱动的。2021年新品上市,产能储备有限,仅对美国市场发布了,2022年将对欧洲、澳洲进行销售(且看2022年财报)。保守估计OPE行业200多亿美元,其中骑乘式是一个比较小的门类,以往是千美元,EGO起步价格是5000美元。骑乘式割草机每年市场需求大概200多万台,对应潜在市场空间超过70亿美元。预计未来锂电化的骑乘式割草机会持续呈现出倍数化增长模式。

- FLEX:是欧美高端电动工具品牌,9年前从德国并购,该品牌是1922年创立。2021年FLEX收入增长超过90%。

- SKIL:5年前从博世并购。2021年收入增长30%。具备12V、20V产品平台,2021年推出了40V的OPE产品系列,填补中端产品空缺。

- 大有(DEVON)、小强(TRON):大有针对高端,小强针对中端,两者主要针对市场为中国市场。中国产品传统上以AC为主,大有成为了20V产品的领头羊,累计销售超过100万个电池包。

2.2 两大板块

泉峰控股产品线根据功能可以划分为两大板块,电动工具和OPE两大类。按照产品类别划分,电动工具在2021年录得总营收8.852亿美元,去年营收为6.611亿美元,同比增长33.9%;OPE在2021年录得总营收8.646亿美元,去年同期为5.337亿美元,同比增长62.0%。

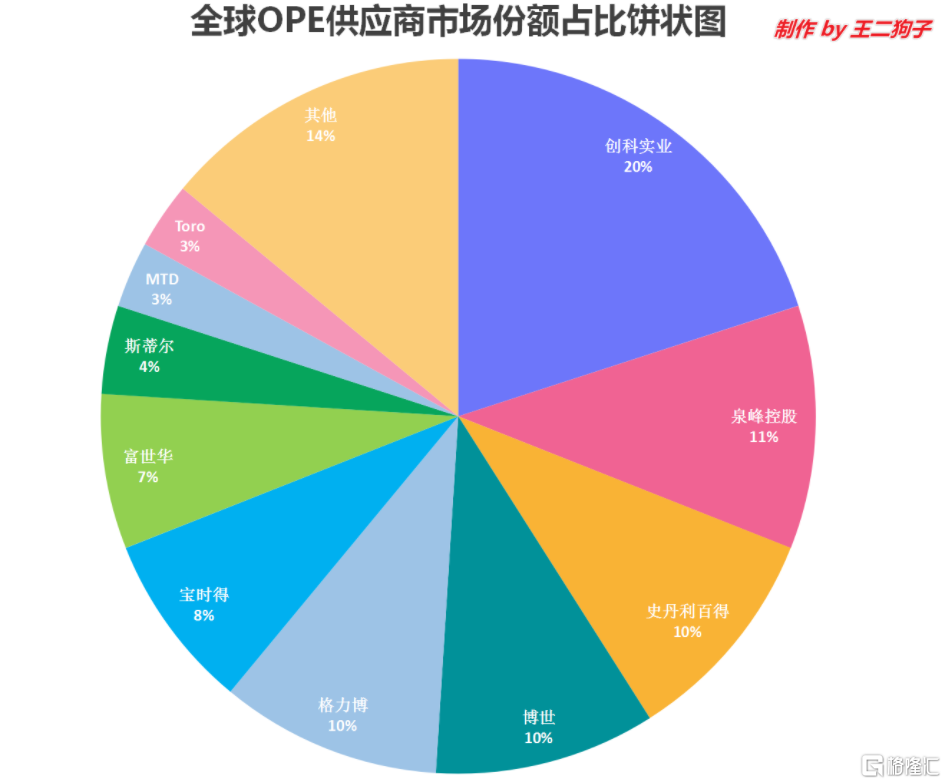

根据泉峰控股的招股书(2021年12月底上市)介绍,目前在OPE市场,创科实业以20%的市场份额排名第一,而泉峰控股则以11%的市场份额排名第二,但是史丹利百得、博世、格力博均有10%的市场份额。因此泉峰控股目前龙二的地位依然有可能被拉下,不过排名时间为2020年,而泉峰控股在2021年OPE市场的增长高达62%,虽然目前没有其他厂商数据,可以推断,泉峰控股与第一名差距在所小,而与后面的追随者的差距在扩大。

三、泉峰赚外汇可是认真的

泉峰控股目前主要市场和受众群体集中在欧美地区,目前泉峰控股的主要销售模式采取的是大卖场零售合作,以及资格分销商、本地零售商的合作关系,从而使得产品知名度也大大提高。值得一提是,在2021年泉峰控股与劳氏(Lowe's)展开合作,建立战略伙伴关系,每年劳氏从几千家供应商中挑选一家作为“Vendor partner of the year”,2021年泉峰控股第一年合作便摘得该奖。目前劳氏的OPE货区主要摆放的是EGO产品。

美国劳氏公司是美国第二大室内装饰材料零售商,专门提供家园改善的产品和服务、家庭装饰、家庭维护、家庭修理及商业大厦改造和维护等,主要顾客群是自己动手之零售顾客和商业客户。劳氏公司在美国40个州拥有约700家商店,销售近40,000种商品。

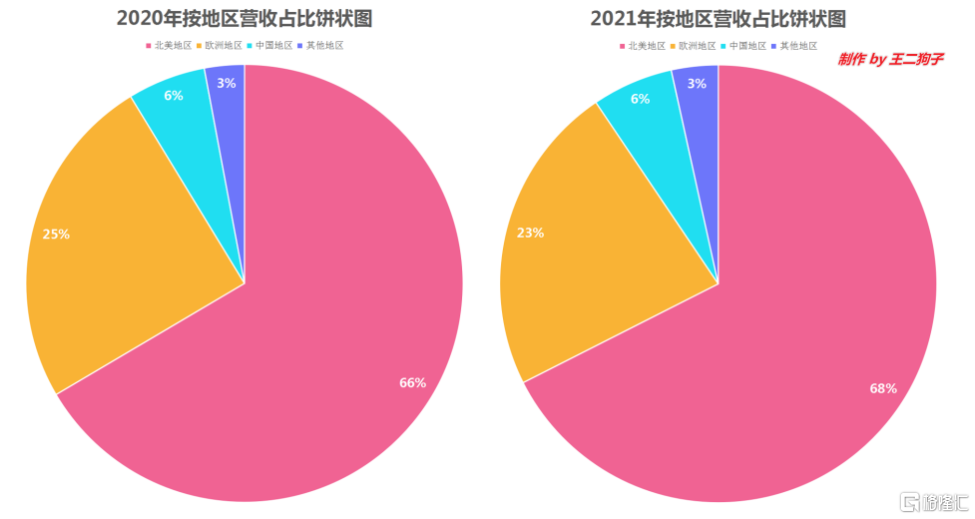

- 来自北美市场营收为11.874亿美元,去年同期为7.989亿美元,同比增长48.6%,

- 来自欧洲市场营收为4.042亿美元,去年同期为2.973亿美元,同比增长36.0%;

- 来自中国市场营收为1.055亿美元,去年同期为0.693亿美元,同比增长52.3%;

- 世界其他地区营收为0.607亿美元,去年同期为0.354亿美元,同比增长71.3%。

毫无疑问,泉峰控股的营收主要是靠欧美市场支撑。2021年北美地区营收占总营收的68%,欧洲地区占总营收的23%,两者份额之和达到了91%!这也是泉峰控股为啥积极开拓海外市场的重要原因。

四、研发输出才是支撑高增长的关键

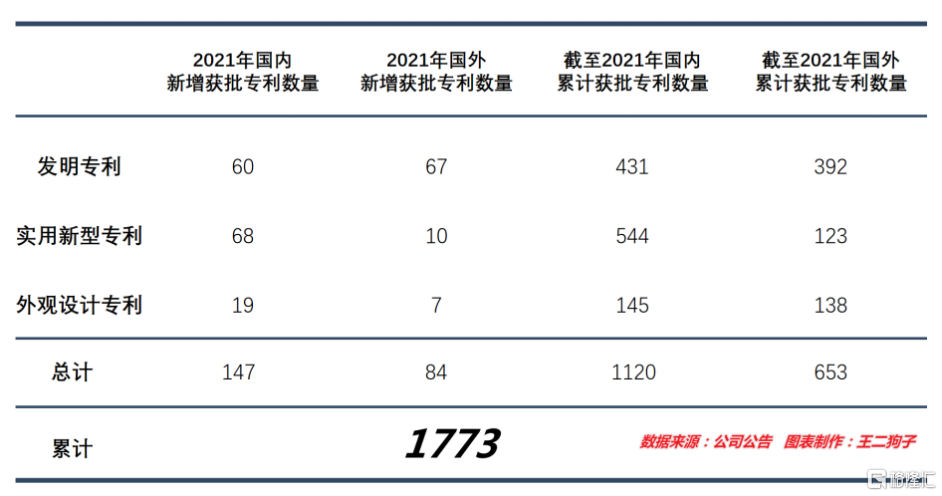

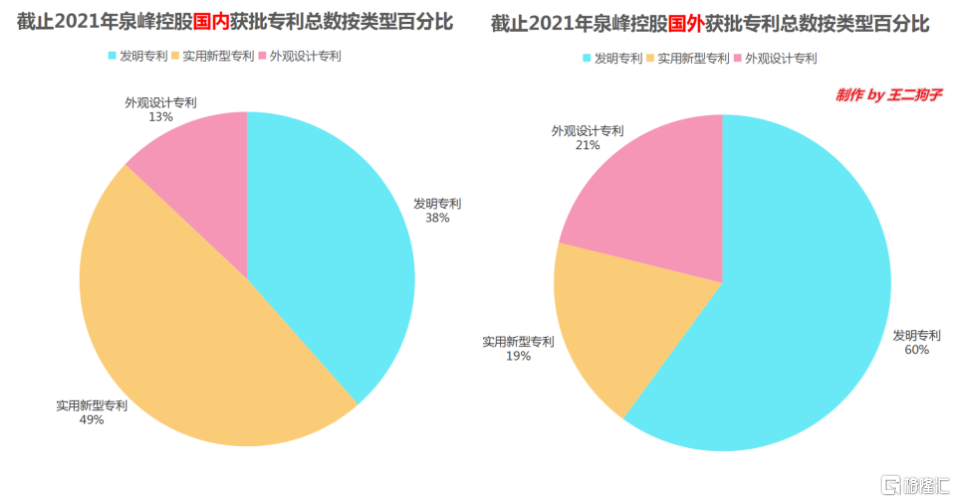

2021年,泉峰控股能够取得如此业绩,与其重视研发、重视技术不无关系。截至2021年末,公司累计获批1773项专利,其中国内累计专利数量1120项,国外累计专利数量653项。

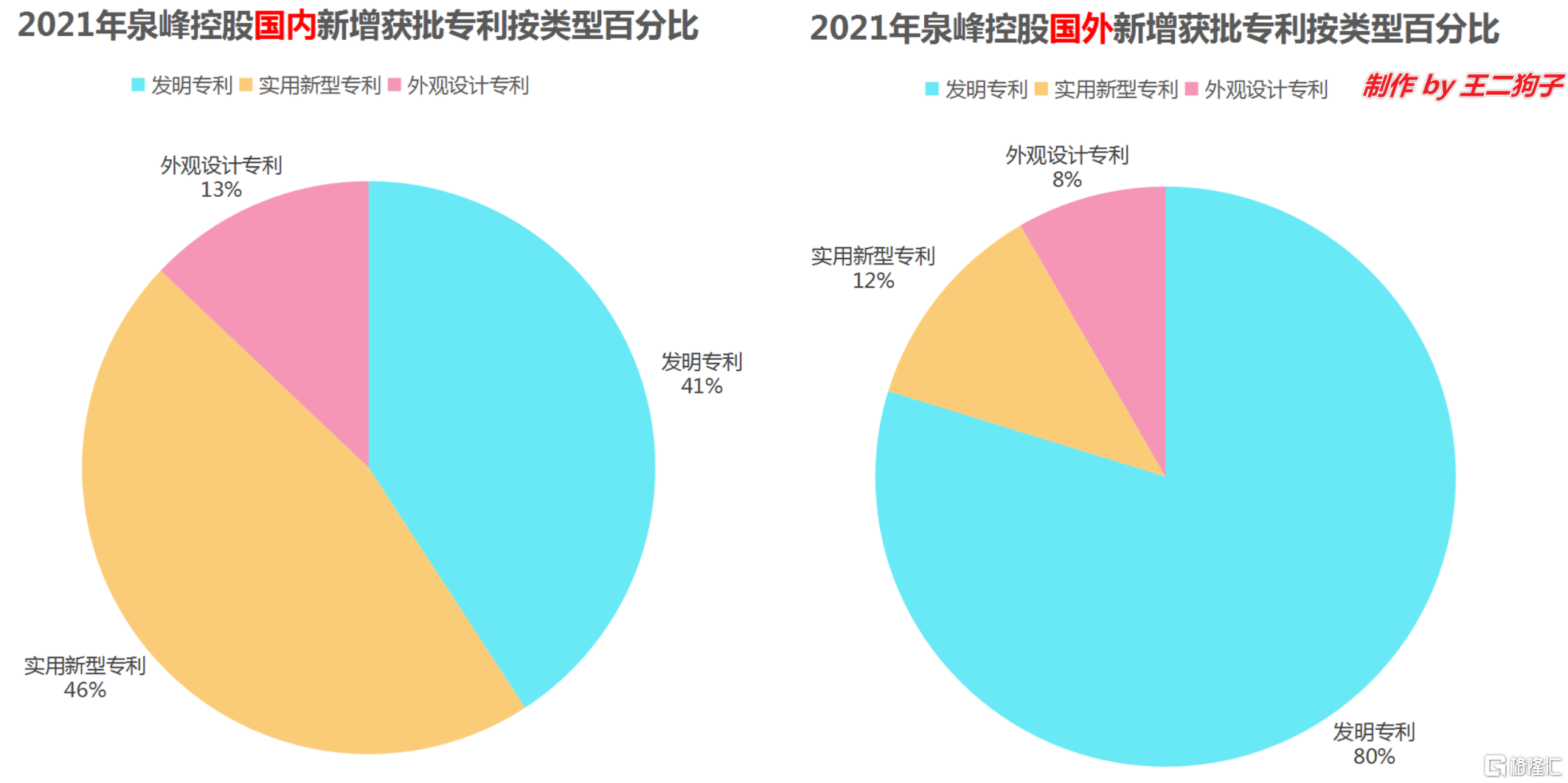

在统计泉峰控股2021年新增获批专利的时候,国内发明专利占比达到了41%,而实用新型专利为46%;国外发明专利达到了80%,实用新型专利仅占12%。要知道,在专利申请过程中,发明专利的申请难度要比实用新型难得多,尤其是最近几年,因此泉峰控股能在2021年一年就能取得127项发明专利,这一点还是值得肯定的,其研发能力不容小觑。

顺便说下,EGO Z6骑乘式割草机是泉峰控股在2021年最新推出的产品,该产品获得了2021德国Demo Park 展会金奖。

五、创科不出,谁与争峰

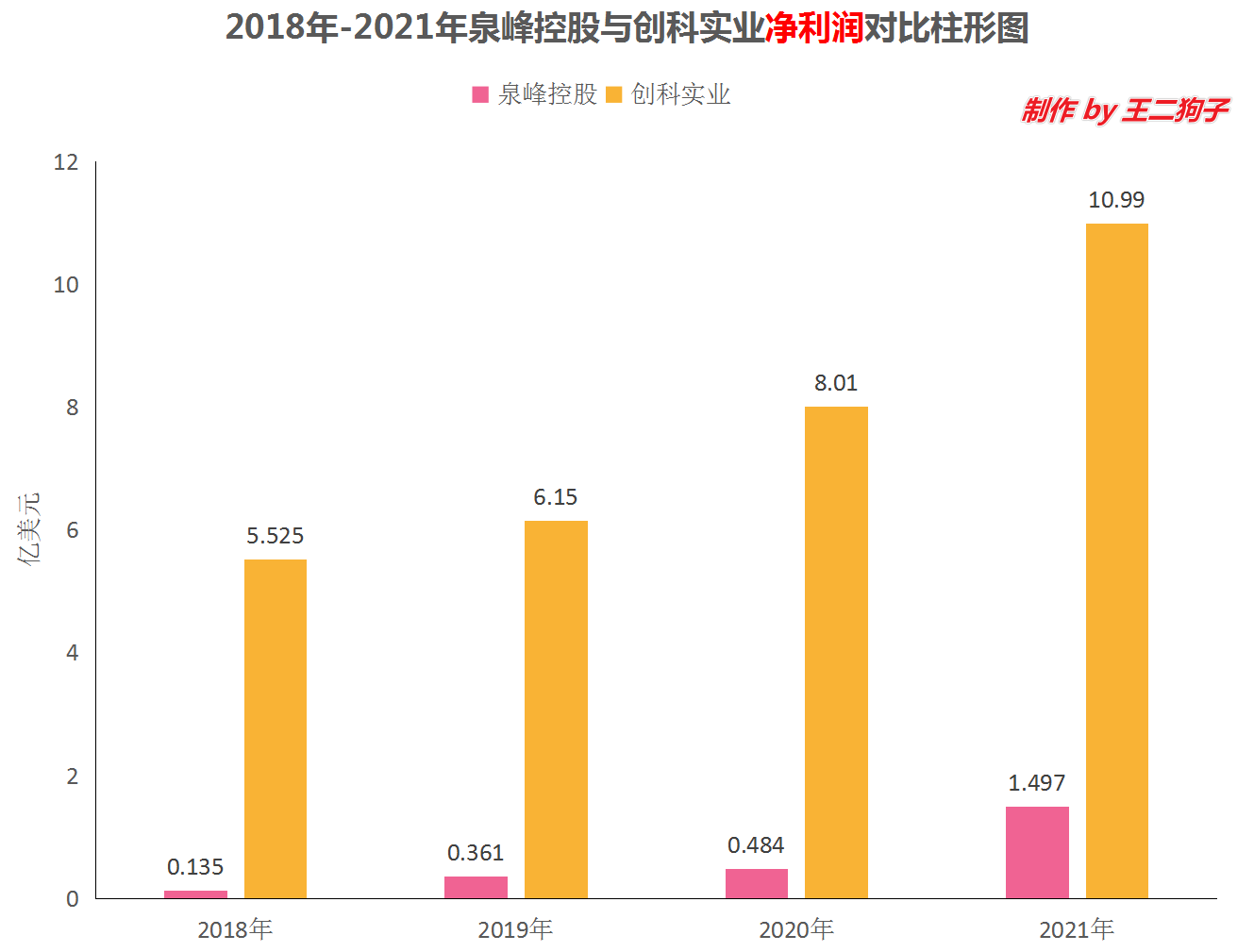

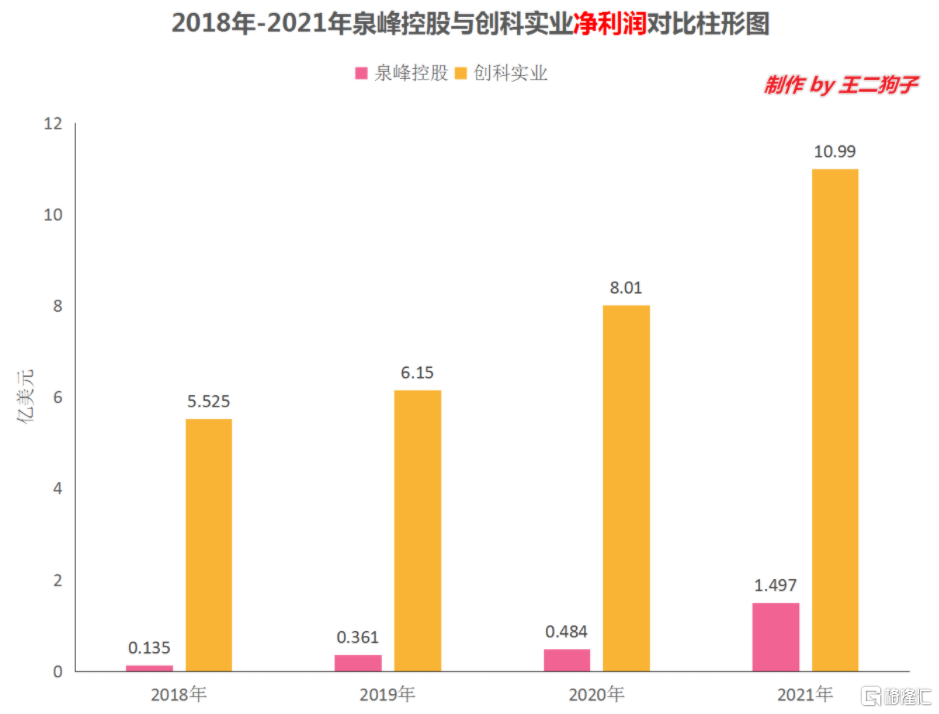

虽然本篇文章主要就是泉峰控股,但是说到电动工具、OPE,就不得不提创科实业,港股的超级大牛股,该行业的龙头股。看看创科实业2021年的业绩就知道差距了,2021年全年,公司营业额为132.03亿美元,同比增长34.6%;净利润为10.99亿美元,同比增长37.2%。无论在营收还是净利润都对泉峰控股进行了全方位碾压。

尽管如此,但是二狗子对于泉峰控股依然是十分看好,其成长性是重要原因。之前二狗子在打新中谈到过,本来希望在这次年报或者年度报告能看到关于产能方面的描述,可惜没找到,不过不要紧,这可能就是你我的机会。当然在年度报告中,二狗子也看到了公司的研发能力,以及EGO未来极有可能是泉峰控股新的增长点,拭目以待!

六、好好造,助股价一臂之力!

总的来说,这一份稳健而又具有成长性的年报,虽然与大哥的差距很大,这其实正是泉峰控股的优势,借用泉峰的一句广告词,好好造,助股价一臂之力!