下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

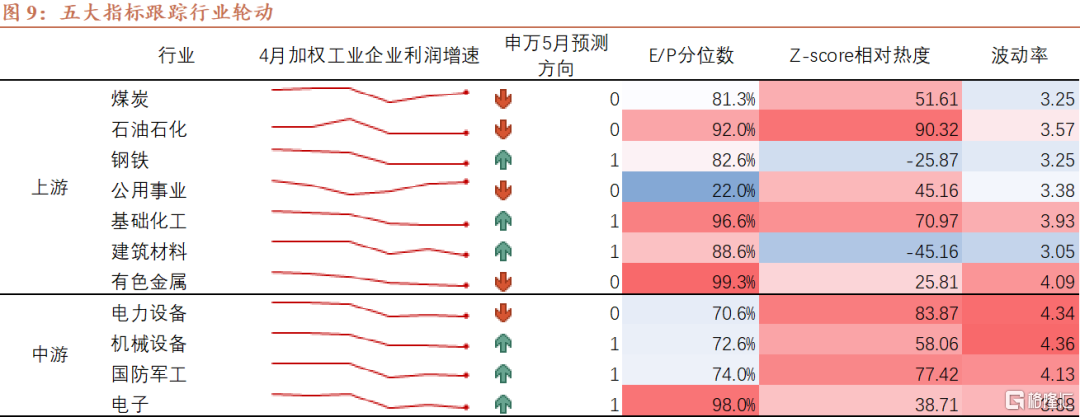

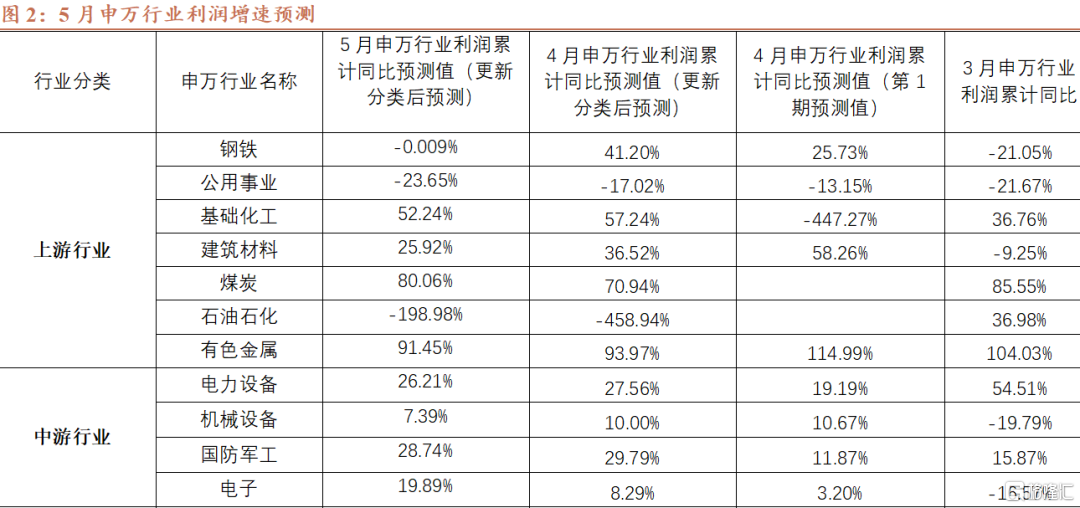

基于加权工业企业利润数据,我们对申万利润增速进行预测。由于基准是一季度报的利润数据,判断的是二季度的利润方向,我们关注的焦点应是5月和3月的增速变化,4月预测增速可以作为参考指标。当5月利润预测值大于3月时,我们认为该行业利润增速边际上行,如果同时4月增速相对3月增速也出现上行,对应中报大概率会表现较好;反之,如果5月利润预测小于3月时,且4月也预测增速也出现下行,我们认为对应该行业中报表现相对较差。据此,上游行业中,钢铁、基础化工、建筑材料等行业利润增速边际上行,煤炭、有色金属利润增速放缓,公用事业利润增速与一季度持平。中游行业中,机械设备、国防军工、电子等行业利润增速明显上行,而电力设备利润增速边际下行。下游行业中,轻工制造、汽车利润增速降幅收窄,改善明显;食品饮料、医药生物增速下行;家用电器利润增速呈上行趋势;纺织服饰利润维持相对平稳;美容护理利润增速上行。

从E/P分位数角度来看,截至2022年5月31日,医药生物、有色金属、通信、交通运输、电子、环保、纺织服装、传媒、基础化工和石油石化分别为前10大最有性价比的行业。除石油石化为本月新增外,其余行业和上月保持一致。其中,医药生物和有色金属相较于29个行业有更高的投资性价比;通信、交通运输相较于27个行业有更高的投资性价比;而农林牧渔、公用事业、社会服务、汽车等行业的投资性价比相对较低。

从Z-score角度来看,当前汽车、石油石化、电力设备、国防军工、基础化工等板块相比于其他申万一级板块热度较高,未来存在一定回调风险。而房地产、银行、非银金融、医药生物、视频饮料等板块相比于其他申万一级板块热度较低,存在潜在投资机会。

从波动率角度来看,环保、计算机、传媒、轻工制造等多个行业的波动较之5月有所下降。其中,波动可能较大的行业是机械设备、电力设备、环保、计算机和汽车,月度波动率分别为4.36%、4.34%、4.31%、4.30%和4.29%;家用电器、交通运输、商贸零售、银行和建筑装饰具有较小的预期波动率,在3%以下, 分别为2.83%、2.53%、2.47%、2.30%和2.30%。

我们构建了工业企业利润增速、申万行业利润预测、E/P分位数、Z-score、资产波动率σ五大指标对A股行业轮动进行月度跟踪,筛选标准是:申万行业预测方向向上,同时满足E/P分位数、Z-score相对热度、波动率中有两项指标相对较好。基于此,我们认为钢铁、建筑材料、电子、家用电器、轻工制造等行业在6月会具有较高性价比。除工业企业利润对应的上中下游外,计算机、银行和非银的E/P分位数和Z-score相对热度表现较好,可适当给予关注。

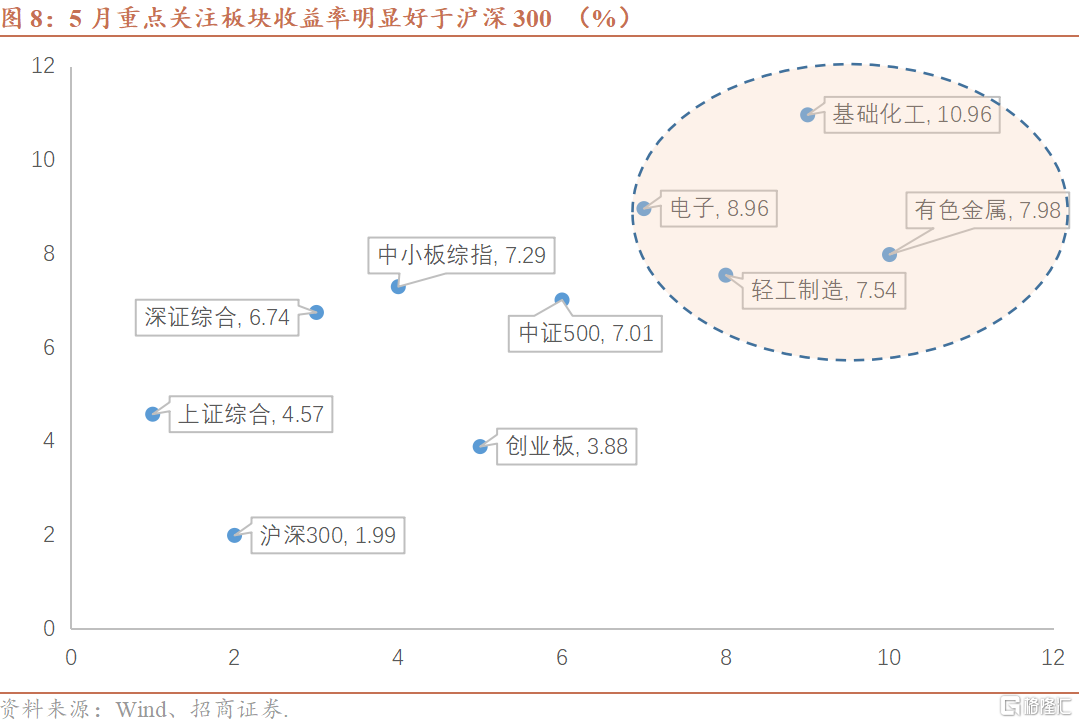

在此进行一下数据解释,本期对第一期的数据源进行更新,采取申万2021年版本的最新分类,因此对上一期的预测值进行了修正,我们回溯第一期所选择的行业收益率,有色金属、基础化工、电子板块收益率分别为7.98%、10.96%和8.96%。

风险提示:预测数据误差,历史规律失效

以下为正文内容:

一、工业企业利润与申万利润增速预测

(一)方法介绍

多元回归分析是指在相关变量中将一个变量视为因变量,其他一个或多个变量视为自变量,建立多个变量之间线性或非线性数学模型的数量关系并利用样本数据进行预测分析的统计方法,其模型为

其中,参数估计值为

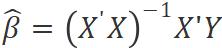

为使数据更加有效,需要对原始数据进行审查、校验、处理确实值、纠正原始数据中存在的错误等清洗操作。模型中分析指标包括因变量和自变量两部分。其中因变量为月度申万行业利润累计同比,由于原始申万行业利润为季度披露数据,我们采用插值法对月度空值进行填充处理,得到月度申万行业利润累计同比数据集。自变量分为2个维度共10个变量指标,包括加总工业企业利润累计同比的滞后1至6期指标,以及月度申万行业利润累计同比的滞后6至9期指标。分别对上、中、下游行业2015年2月至2022年4月数据进行拟合,对模型进行检验,并得到训练集和测试集的均方误差(MSE):

整体上看,R2检验与相关系数呈正相关,预测模型在滞后一期的加总工业企业利润和申万行业利润相关性高的行业上表现更优。分行业来看,下游行业预测度整体较高,上、中游行业在相关系数高的细分行业上表现更优。下游行业中汽车、轻工制造、纺织服饰行业模型拟合效果较好。上游行业中石油石化、建筑材料行业以及中游行业中国防军工的预测效果未达预期,模型误差较大,结合申万上中下游行业利润增速拟合的结果来看,我们认为主要原因是上述行业在2015年至2022年期间出现了极端值,异常值扰动导致预测准确率波动性较大,同时建筑材料、国防军工和美容护理行业申万行业利润与其加总工业企业利润相关性较低,导致模型预测效果较弱。

(二)各行业利润增速预测

根据上述模型,汇总5月申万行业利润累计同比预测值如下图2。在此需要对该数据进行一下解释,我们本期对第一期的数据源进行更新,采取申万2021年版本的最新分类,因此我们对上一期的预测值进行了修正。

如何进行判断?由于我们的基准是一季度报的数据,判断的是二季度的利润方向,关注的焦点是5月和3月的增速变化,4月的预测增速可以作为参考指标。当5月利润同比预测值大于3月时,我们认为该行业利润增速边际上行,如果同时4月增速相对3月增速也出现上行,对应中报大概率会表现较好;反之,如果5月利润预测小于3月时,且4月也预测增速也出现下行,我们认为对应该行业中报表现相对较弱。

据此,上游行业中,钢铁、基础化工、建筑材料等行业利润增速边际上行,煤炭、有色金属利润增速放缓,公用事业利润增速与一季度持平。

中游行业中,机械设备、国防军工、电子等行业利润增速明显上行,而电力设备利润增速边际下行。

下游行业中,轻工制造、汽车利润增速降幅收窄,改善明显;食品饮料、医药生物增速下行;家用电器利润增速呈上行趋势;纺织服饰利润维持相对平稳;美容护理利润增速上行。

二、E/P分位数、Z-score与资产波动率σ

(一)E/P分位数

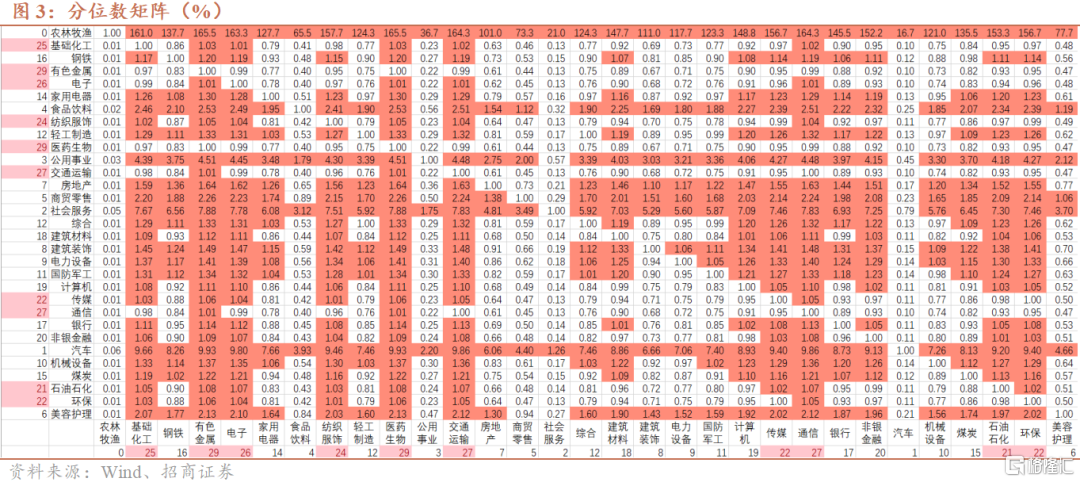

在行业PE倒数的分位数的矩阵图中,矩阵里的每一个值由横坐标的行业E/P分位数 / 纵坐标的行业E/P分位数得出,值大于1则表示横坐标的行业比纵坐标的行业更具有性价比。

以E/P分位数这个角度来看,截至2022年5月31日,医药生物、有色金属、通信、交通运输、电子、环保、纺织服装、传媒、基础化工和石油石化分别为前10大最有性价比的行业。除石油石化为本月新增外,其余行业和上月保持一致。其中,医药生物和有色金属相较于29个行业有更高的投资性价比;通信、交通运输相较于27个行业有更高的投资性价比;而农林牧渔、公用事业、社会服务、汽车等行业的投资性价比相对较低。

(二)收益率Z-score

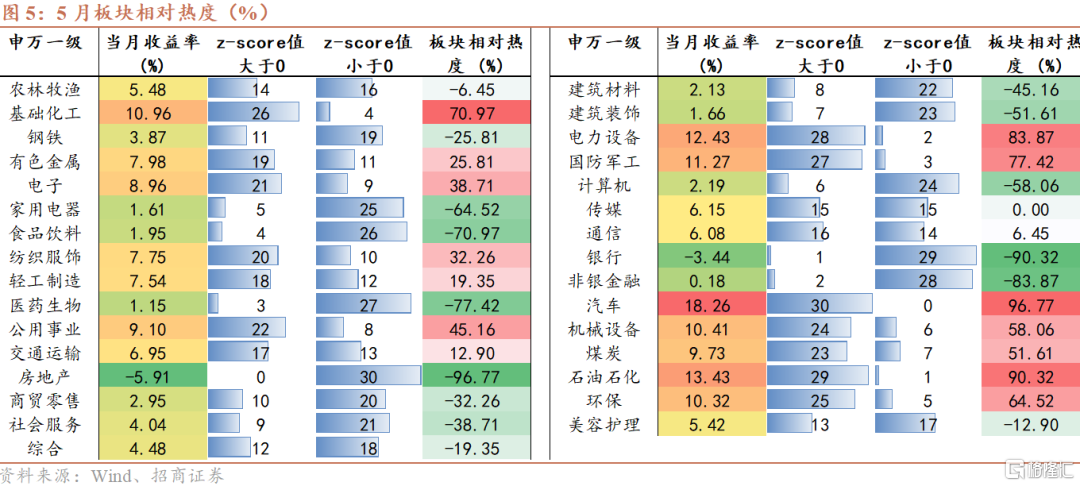

我们基于申万一级行业分类,计算两两行业的当月收益率之差在历史区间内的z-score值,对目标行业指数当月收益率相对其他指数收益率的Z-score值进行统计得到行业相对热度指标(%)。行业热度指数排名靠前的板块当月热度较高,未来收益率大概率出现回撤。行业热度指数排名靠后的板块当月热度较低,未来存在潜在的获利机会。

图4为2022年5月申万一级行业指数当月收益率相对其他指数收益率在历史区间的Z-score值热力图。其中第一列名称代表行业A,第一行名称代表行业B,每一单元格中的数值代表行业A的指数收益率减行业 B的指数收益率之差在历史区间内的z-score值。绘制热力图,红色代表Z-score值大于0,绿色代表小于0。以汽车行业为例,该行红色单元格数量远多于绿色单元格数量,说明5月汽车行业指数收益率相对于其他申万一级行业的指数收益率和历史水平相比偏高,汽车板块相对于其他板块热度较高,未来需要注意潜在回调风险。

图5统计了申万一级行业指数当月收益率、该指数收益率相对于其他行业指数收益率的z-score值大于0的次数,该指数收益率相对于其他行业指数收益率的z-score值小于0的次数,并计算了对应板块的相对热度指标(%)。可以看出,当前汽车、石油石化、电力设备、国防军工、基础化工等板块相比于其他申万一级板块热度较高,未来存在一定回调风险。而房地产、银行、非银金融、医药生物、食品饮料等板块相比于其他申万一级板块热度较低,存在潜在投资机会。

(三)资产波动率σ

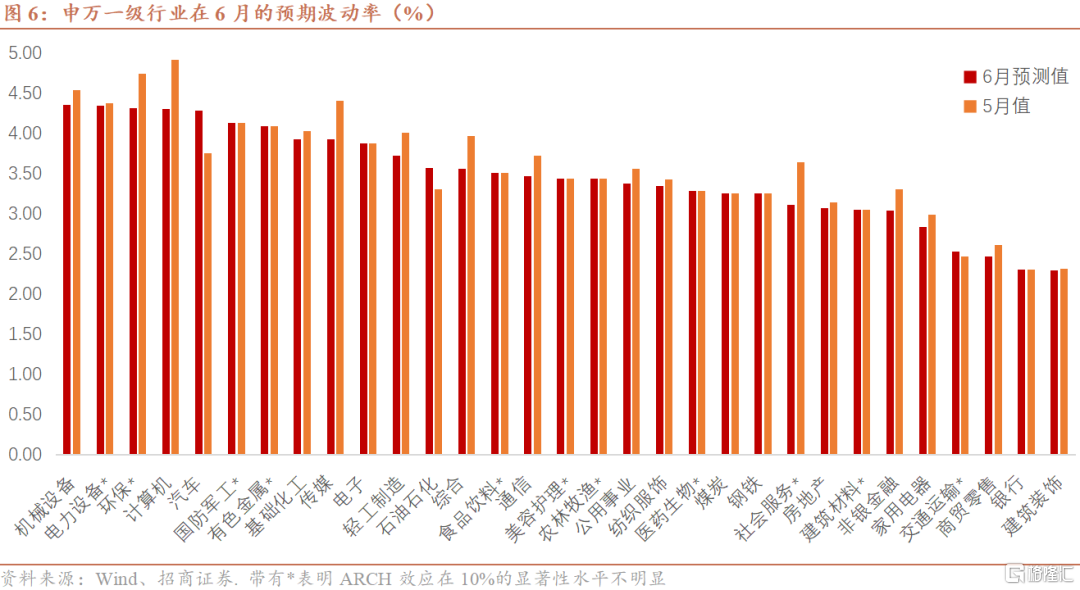

与上期相比,本期采用了AR-GARCH模型进行波动率的预测,GARCH模型是ARCH模型的扩展,与 ARCH模型相比,GARCH模型的结构更为简洁,可以替代描述高阶ARCH效应,从而使得模型具有更大的适用性。且使用GARCH模型预测,可以实现更小的均方误差。

可以看到预计在未来一个月,环保、计算机、传媒、轻工制造等多个行业的波动较之5月有所下降。其中,波动可能较大的行业是机械设备、电力设备、环保、计算机和汽车,月度波动率分别为4.36%、4.34%、4.31%、4.30%和4.29%;家用电器、交通运输、商贸零售、银行和建筑装饰具有较小的预期波动率,在3%以下, 分别为2.83%、2.53%、2.47%、2.30%和2.30%。

三、五大指标跟踪5月行业轮动

(一)5月汽车板块表现抢眼

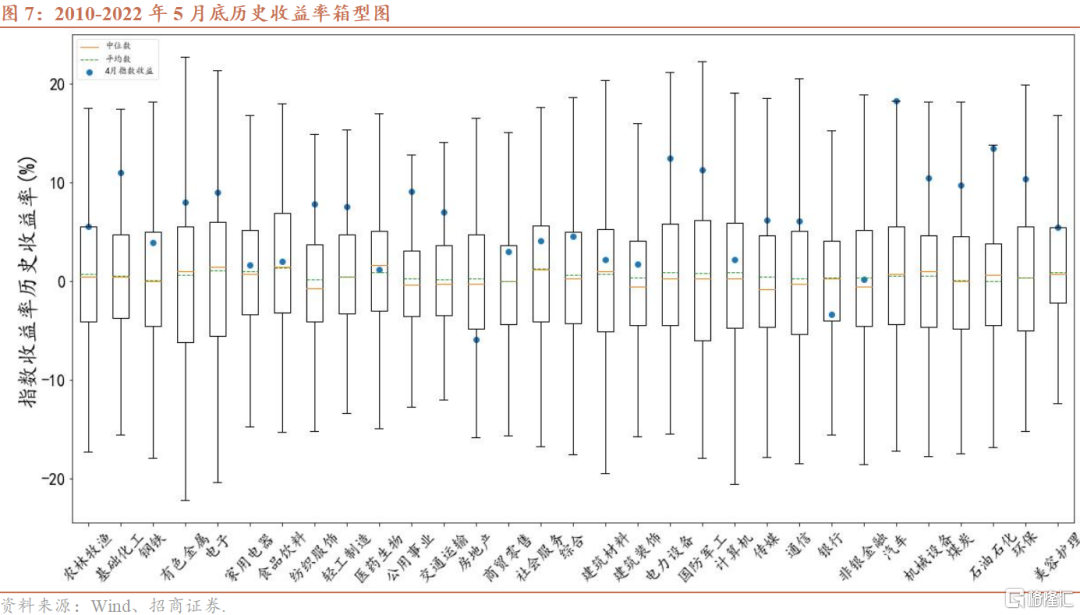

5月以来,申万一级行业指数31个细分行业中29个板块上涨,其中,汽车、石油石化、电力设备等板块涨幅领先,分别收涨18.26%、13.43%、12.43%。其余2个板块下跌,房地产、银行板块跌幅分别为5.91%、3.44%。为了进一步判断当前形势,我们统计了自2010年1月至2022年5月申万一级行业指数的历史月度收益数据,绘制了每个行业指数的历史收益率箱型图。

自2010年1月至2022年5月,申万一级行业医药生物、石油石化板块的历史月度收益率均值明显低于中位数,呈现负偏状态。而纺织服饰、公用事业、建筑装饰、电力设备、国防军工、计算机、传媒、非银金融等板块的历史月度收益率均值明显高于中位数,呈现正偏状态。其余板块历史月度收益均值和中位数差异较小,大致呈现正态分布。从5月收益率数据来看,31个行业中大部分板块收益率高于历史平均,其中汽车、石油石化板块收益率接近历史收益率上限,表现十分突出;基础化工、有色金属、电子、纺织服饰、轻工制造、公用事业、交通运输、电力设备、国防军工、传媒、通信、机械设备、煤炭、环保等行业收益率明显大于历史25%分位数。其余板块中,家用电器、食品饮料、医药生物、非银金融等板块处于历史平均水平附近;而房地产、银行两个板块收益率明显低于历史平均。

(二)5月重点关注板块收益率

在此进行一下数据解释,本期对第一期的数据源进行更新,采取申万2021年版本的最新分类,因此对上一期的预测值进行了修正。我们回溯第一期重点关注行业的收益情况,有色金属、基础化工、电子、轻工制造板块收益率分别为7.98%、10.96%、8.96%和7.54%,均明显好于沪深300、创业板指和上证综合指数收益率。

(三)6月重点关注钢铁、建筑材料、电子、家用电器

我们构建了工业企业利润增速、申万行业利润预测、E/P分位数、Z-score、资产波动率σ五大指标对A股行业轮动进行月度跟踪,筛选标准是:申万行业预测方向向上,同时满足E/P分位数、Z-score相对热度、波动率中有两项指标相对较好。基于此,我们认为钢铁、建筑材料、电子、家用电器、轻工制造等行业在6月会具有较高性价比。除工业企业利润对应的上中下游外,计算机、银行和非银的E/P分位数和Z-score相对热度表现较好,可适当给予关注。