下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对中国生物医药领域来说,一个新时代正在加速到来。在传统中药、仿制药纷纷走出国门的背景下,我国本土创新药企从“孤帆远航”到“百舸争流”,正以“集团军”的方式昂首挺胸地驶往行业“深海”。

虽然在此过程中,行业的发展躲不过周期性波动,也免不了阶段性挫折。但其中许多有价值的企业,如同在沉寂黑夜中的曙光,往往能向市场释放出的积极信号,这也是投资者发掘和捕捉优质企业的关键。

笔者就关注到,在6月1日,上市公司四环医药的子公司惠升生物逆势获得了高达5亿元的融资,并且此次的投资是由国寿大健康基金领投,投后估值高达人民币50亿元。反观其母公司四环医药,目前市值仅有108亿港元,一二级市场的倒挂,其中或就存在值得挖掘的投资机会。

牵手国寿大健康等基金,获5亿融资

先从此次融资的具体信息来看,此次惠升生物的融资由江苏国寿疌泉股权投资中心(有限合伙)(国寿大健康基金)领投,天津远翼永宣、天津远翼吉茂及银杏资本为本次增资的跟投方。四家知名机构作为A轮投资者以增资方式进行了惠升生物的首轮融资。

此次增资结束后,惠升生物的整体投后估值达到了人民币50亿元,其中四环医药所占的股权比例为68.4%,其余四位投资方共占惠升生物的股权比例为10%。

在此次的投资方中,领投方国寿股权尤为值得关注,公司是中国人寿旗下的专业化私募股权投资平台,在生命科学、医疗科技、医疗服务、数字医疗等领域开展了广泛投资布局,投资了一批中国医疗健康行业领军企业。

随着此次成功获得国寿大健康基金的资本加持,惠升生物如虎添翼。不仅可以在一定程度上补充公司现金流,夯实公司研发创新的支撑力量,更能战略性地为公司在后续的商业化道路上提供帮助,助力惠升生物快速占领市场。

惠升生物:全面布局满足需求,创新产品引领市场

作为四环医药价值矩阵中的一环,子公司惠升生物是其创新药板块的重要组成部分。惠升生物获得知名机构的热捧,也是基于对其自身实力与发展前景的强烈看好。

惠升生物所专注的领域是糖尿病及其并发症。中国是目前全球糖尿病第一大国,据IDF预测,2030年中国糖尿病患者数量将达1.4亿人。据米内网数据,2019年国内糖尿病存量市场规模近700亿,并且将保持快速增长。

目前来看,由于糖尿病治疗药物比较特殊,具体有如下两大特点:一是,糖尿病作为慢性疾病需要终身治疗,而由于患者情况差异化明显,使得糖尿病用药的需求高度个性化,因此糖尿病药物种类繁多。二是,新一代创新药物的出现,由于能够更好的满足患者的临床需求,将会对原先产品形成较大的冲击。

一般而言,行业特性决定竞争格局。由于糖尿病赛道的特殊性,一方面使得企业既要有足够广阔的管线来满足患者需求;另一方面又要有研发进度足够快的创新产品来开辟新阶段的市场,保持公司竞争力。

按照这一逻辑来看,在一众国产企业当中,四环医药的子公司惠升生物无疑是增长潜力巨大的黑马企业。成立于2014年的惠升生物,经过七年的发展,不仅拥有可以全方位满足患者需求的管线布局,更是在新一代的创新药物上领先行业。

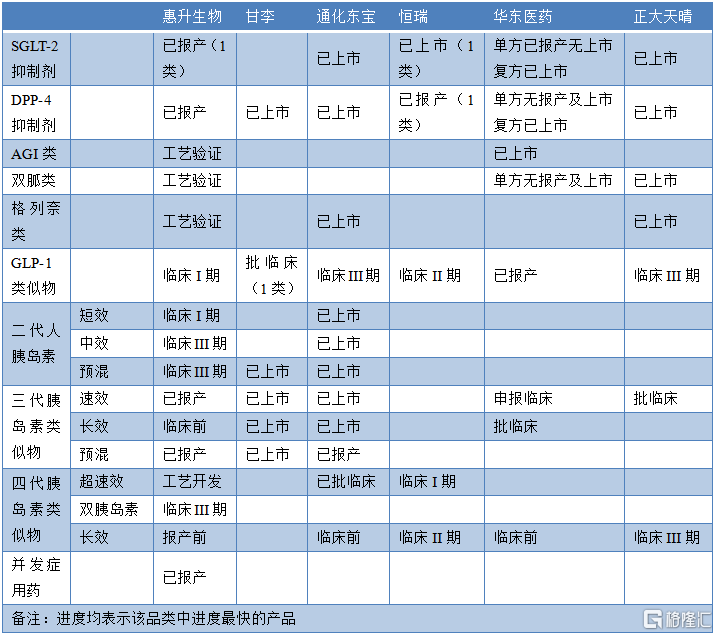

先从产品管线的覆盖面来看。在众多企业中,惠升生物可谓是一骑绝尘,公司利用四大创新技术平台打造并拥有了40余款产品的产品管线,涵盖了二代(人胰岛素)、三代(胰岛素类似物)、四代胰岛素(以德谷胰岛素代表的超长效、超速效胰岛素类似物)、各类口服降糖药、DPP-4、GLP-1、SGLT-2等新靶点及并发症用药等,是目前国内唯一实现糖尿病及并发症领域全产品覆盖的公司,可以说是当前管线布局最广的企业。

图一:各公司糖尿病布局对比

资料来源:公司公告,格隆汇整理

从各公司在糖尿病的布局可以看出,惠升生物所布局的领域,要明显广于当前市场中的大部分企业,覆盖全面的管线布局将更有可能全方位地满足患者的个性化需求,也更有可能获得更多的市场份额。

再从满足患者未被满足的临床需求的角度来看,前沿的四代胰岛素在持续作用时间、起效时间以及低血糖发生率等方面都要优于过往产品,因而已逐步对旧代际产品形成替代。

从临床表现来看惠升生物的四代胰岛素,德谷胰岛素血糖控制更为平稳,低血糖发生率低,安全性更好。并且德谷胰岛素的半衰期25小时、持续作用时间42小时,为甘精胰岛素的2倍。

德谷门冬双胰岛素不仅可以大幅降低低血糖发生率,尤其是夜间低血糖发生率,更无需注射器前混悬。与国内市场销售占比最高、销售规模达50多亿的门冬30相比,惠升生物的德谷门冬双胰岛素临床表现明显更优。

可以说在疗效上,两款产品已经具备了替代旧产品的条件。

从更关键的研发进度来看,这两款产品更是抢占了代际替代的先机。惠升生物的德谷胰岛素(四代胰岛素)是国内第一家进入临床且进展最快的,目前已完成Ⅲ期临床,进入报产准备阶段。德谷门冬双胰岛素是国内第一家且唯一一家取得临床批件的产品,目前正在进行III期临床阶段。

综合而言,惠升生物的德谷胰岛素和德谷门冬双胰岛素临床研究进度处于行业首位。未来抢先上市,借助其出色的临床疗效,将会对原研及已有三代胰岛素市场形成抢占和替代。并且,随着第四代胰岛素的市场不断扩大,惠升生物的四代胰岛素有望承接赛道扩张的红利,未来或将占据市场主导地位,拥有更多市场份额。

此外,还值得注意的是,3月2日,公司首个自主创新研发的SGLT-2抑制剂加格列净上市申请获国家药监局受理。这也是第二个在国内进行上市申请并获得受理的国产1类创新药SGLT-2抑制剂。

从临床显示的数据来看,加格列净不仅降糖疗效好,同时具有降低血压、减轻体重、改善血脂等多重益处。与已上市的同类产品III期临床数据结果横向比较,加格列净具有可比、甚至更优的临床疗效和安全性

此次加格列净上市申请获受理,一方面验证了公司强大自主研发能力,另一方面也将加速公司在糖尿病产品管线的产业化发展,后续配合四环医药杰出的商业化能力,将有望快速抢占市场,提升公司竞争力。

展望后续,惠升生物可以凭借全覆盖多层次的产品布局在市场站稳脚跟。凭借领先而重磅的研发管线则可以抢跑同业,先一步抢占市场份额,提速公司增长。

结语

简而言之,在资本的加持下,惠升生物正逐步成为糖尿病及并发症全面解决方案的生物医药领导者。随着惠升生物后续在糖尿病市场的发力,其成长价值将不断凸显。

作为四环医药的子公司,市场对惠升生物的认可,也是对四环医药的肯定。母公司四环医药,一方面可以凭借强大的销售资源,助力惠升生物销售快速放量,另一方面也能享受惠升生物成长所带来的价值,公司的前景持续看好。