下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期港股恒生科技指数迎来触底反弹,2022年5月30日涨幅高达3.94%,5月31日盘中升幅一度超过2.68%,回归4400点上方;相较于5月10日的当月低位3755点,恒生科技指数当月已上涨约18.9%。

来源:ifind

这也与港美股近期中概科技明星公司屡屡交出亮眼的一季度财报有关。例如快手2022年第一季度公司亏损持续收窄,超出彭博预期。阿里巴巴、百度、拼多多这几家公司的营收和盈利也都超出彭博预期。

来源:wind,Bloomberg

根据公告消息指出,预计国内互联网生活服务综合平台美团-W有望在6月2日(周四)公布其2022年第一季度财务数据,而在财报公布前美团2日股价一度大涨超12%。

究竟美团能否像阿里、快手等公司一样交出超预期的答卷呢,我们来详细看看。

1

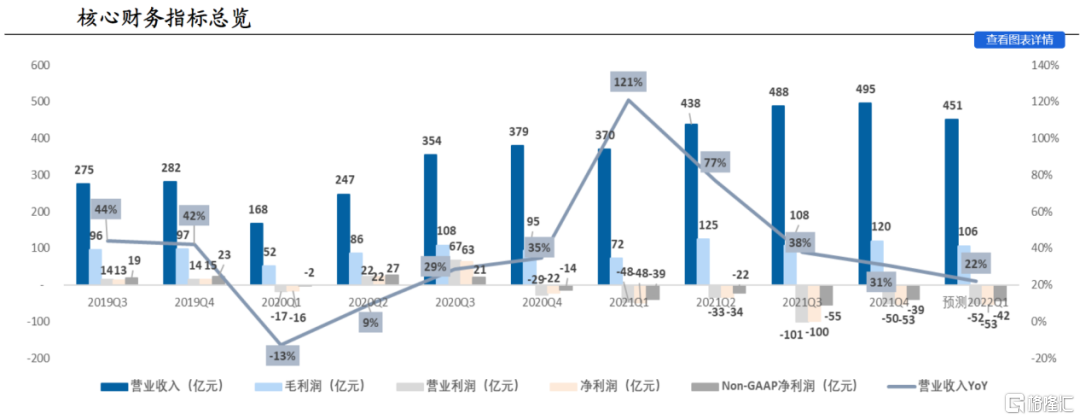

机构预期美团净利润可超预期

根据机构信达预计美团2022年第一季度实现收入约453.4亿元,同比增加22.5%,彭博一致预期为455.7亿元,略低于预期;获将实现Non-GAAP归母净利润-42.1亿元,同比增加8.2%,彭博一致预期为-45.6亿元,亏损略好于预期。

来源:wind,Bloomberg

整体收入或将略低于一致预期的原因主要是新业务中的社区团购业务竞争激烈、部分地区亏损较多,公司主动调整业务,导致收入低于预期。亏损或将略好于一致预期的原因主要是投资和其他收益项略好于预期。

2

受制疫情影响,外卖业务增速或放缓

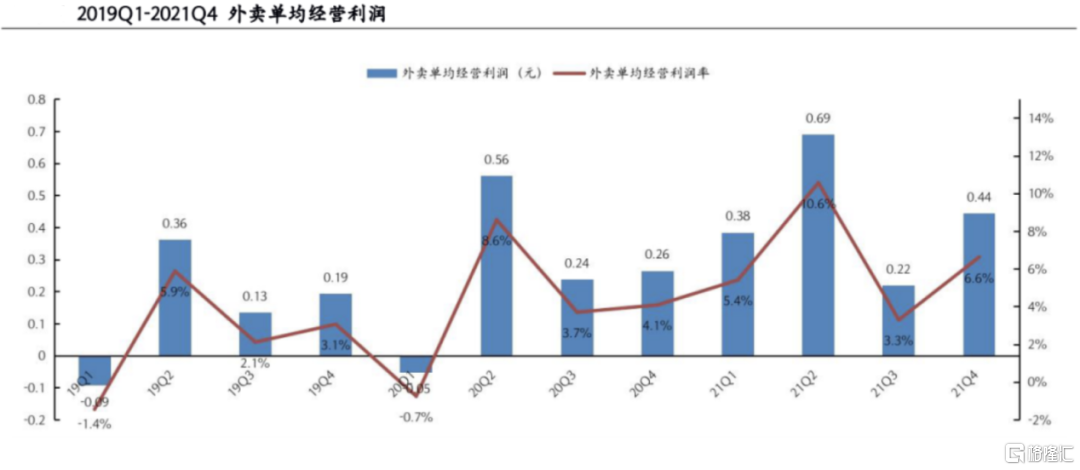

首先来看美团外卖业务,根据机构国海预计2022年第一季度美团餐饮外卖业务或实现GTV(平台交易金额)1649亿元,同比增长15.5%;日均交易3670万笔,同比增长13.8%。

预计2022年第一季度美团餐饮外卖业务或实现收入约238.7亿元,同比增长14.5%;实现经营利润约15亿元,同比增长34.7%,经营利润率由2021年第一季度的5.4%提升到2022年第一季度的6.3%,对应每单经营利润为0.46元。

彭博一致预期2022年第一季度餐饮外卖业务收入238.8亿元,经营利润14.7亿元,餐饮外卖业务有望基本符合市场预期。

来源:wind,Bloomberg

外卖业务收入增速下降的主要原因是1-2月份外卖业务订单增速在20%以上,而3月份开始新一轮疫情在深圳、吉林、上海等地蔓延,相应的居家防控措施导致写字楼区域订单下滑较多;同时疫情防控措施的加强导致外卖骑手运力出现不足,部分地区外卖订单履约出现困难,这也导致3月份起外卖业务整体订单增速下滑到10%左右。

由于今年4月起上海全域静态管理的影响,预计2022年第二季度外卖业务的下行的压力更大,订单和收入增速或将显著低于第一季度。

不过疫情期间美团利用自身平台高效管理能力,为多城市管控区域开启“内循环”配送服务,彰显了社会价值。

像是2022年4月3日美团外卖首页在沪上线“应急帮手”、“社区团餐”等功能,从功能上线截至2022年4月6日,“应急帮手”收到2万份应急需求,其中60%婴幼儿、20%老人;截至2022年4月7日“社区团餐”在沪全部行政小区均已开通,累计发出约7万份餐品;

美团配送在北京临时管控区内启动“内循环”式的独立外卖配送服务。骑手的配送和住宿都在管控区内闭环,核酸检测保持一天一检,在办理管控区通行证后可持证在管控区内配送生活物资,畅通“最后100米”同时也解决了骑手的后顾之忧。此外,美团配送还为管控区商超提供驻点取送服务,全力配送管控区内的线上订单。

3

酒旅业务待疫情复苏,品类扩充拉动长期增长

美团酒店旅游业务方面,预计2022年第一季度美团到店、酒店及旅游业务有望实现收入75.7亿元,同比增长15%;或实现经营利润约31.1亿元,同比增加13%,经营利润率由2021年第一季度的41.7%略降到2022年第一季度的41%。彭博一致预期2022年第一季度到店酒旅业务收入76.6亿元,经营利润31.7亿元,到店酒旅业务有望基本符合市场预期。

到店酒旅业务收入增速下降的可能原因为3月份起上海、深圳、吉林等地的疫情防控措施加强,到店、酒店消费客流明显减少,导致到店、酒旅业务整体GTV增速下滑较多。由于上海和全国防疫措施升级的影响,消费者到店、酒旅需求受到明显限制,预计今年第二季度美团到店酒旅业务的整体GTV和收入将受到明显影响,出现一定幅度的下滑。未来需等待上海和全国的疫情形势相对稳定后,到店、酒旅业务才会逐渐复苏。

排除短期疫情的扰动,服务行业品类扩充对未来美团营收增长拉动的动能依然充足。例如供给方面,对于大众点评的投入主要来自于商家的营销预算。医美2020-2021年在平台增速较高,医美行业2021年市场空间约2270亿,营销费用率达40%;而据艾瑞咨询预测,母婴行业2021年市场空间约4.8万亿,营销费用率约为20%。另外,宠物行业2021年市场总量约3500亿,健身运动约3770亿,婚庆摄影约1.67万亿。未来美团本地生活垂直领域众多,渗透率空间较大。

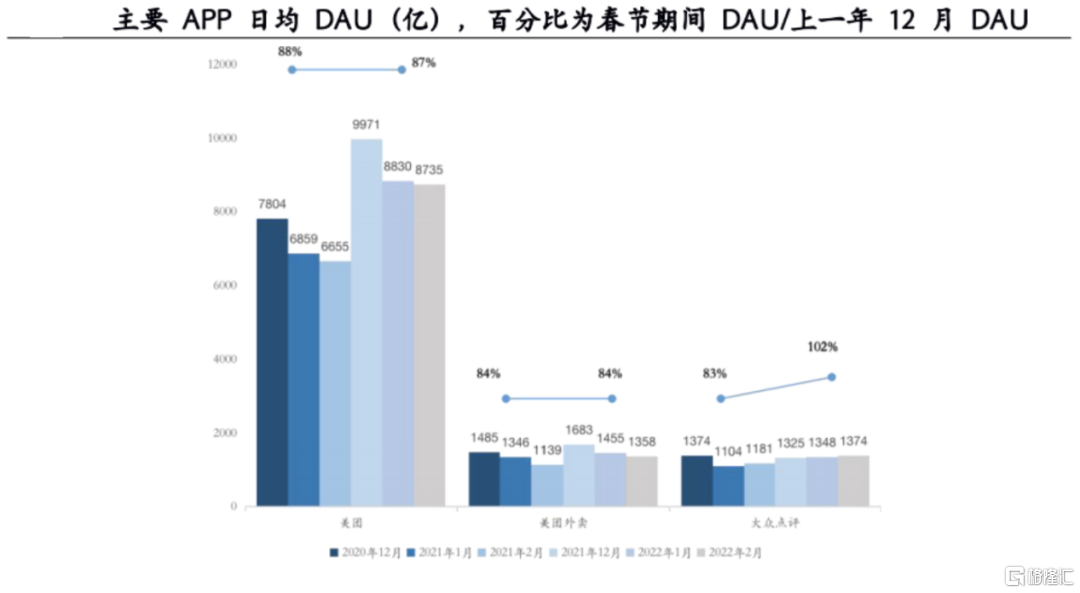

值得一提春节期间美团的三大主要App折损率低于去年同期,彰显需求强劲。根据QuestMobile数据,2022年1月及2月美团三大App(美团、美团外卖、大众点评)平均DAU(日活跃用户数)为2021年12月的91.2%,而相比之下,2021年1月及2月美团三大App平均DAU为2020年12月的84.5%,特别是大众点评App的平均DAU相比去年12月小幅上涨,需求韧性进一步增强。

来源:QM数据

4

新业务增速高,继续贯彻降本增效

美团的新业务有望营收增速高于外卖以及酒旅业务,预计2022年第一季度美团新业务实现收入约139亿元,同比增加41%;实现经营利润-95亿,同比增加18.1%,其中美团优选业务经营利润-60亿元,其他新业务经营亏损约-35亿元。彭博一致预期2022年第一季度新业务收入142.2亿元,经营利润-93.9亿元,美团新业务收入或略低于市场预期,经营亏损基本符合市场预期。

新业务收入获将略低于预期主要由于美团新业务中的社区团购业务竞争激烈、部分地区亏损较多,美团主动调整业务,导致收入低于预期。2022年4月份起美团对社区团购业务进行重大调整,暂时关闭了西北四省和北京的业务,重新对零售业务进行整体布局。这些地区订单量占比相对较小,而亏损相对严重,美团的主动调整将有所降低社区团购业务的收入增速,但也将明显改善社区团购业务的营业亏损,“降本增效”将成为美团零售业务今年的主题。因此预计2022年第二季度美团新业务的整体收入增速将继续下降,但整体亏损将明显缩窄。

5

多家基金买入美团,互联网有望触底反弹

今年以来随着市场波动加剧,不少公募基金都面对较大的回撤压力。但仍有有不少的明星基金经理对港股较为看好,同时基金仓位也重仓配置了港股,港股标的中美团正排名加仓前列。

基金总规模超过849亿元的易方达基金经理张坤,其前十大重仓股中有三家都是港股,分别是腾讯控股、香港交易所以及美团-W。其中腾讯控股持有市值高达81.99亿元,在重仓股中市值排名第一。而在2022年一季度中,张坤对于美团-W的持仓环比增长了1408.62%,持股市值也达到了35.49亿元。

来源:ifind

而另一位知名基金经理丘栋荣,旗下管理4只中庚基金总规模超过203亿元。在2022年第一季度,丘栋荣前十大重仓股中有多达5只为港股,分别有美团-W、中国海洋石油、中国宏桥、快手-W、中国海外发展。

其中美团-W持仓市值为13.57亿元排名重仓第二,为一季度新进持仓。

来源:ifind

近期互联网公司密集披露自然年2022Q1业绩,阿里巴巴-SW、拼多多、京东集团-SW、百度集团-SW、快手-W等多家公司业绩不同程度超彭博一致预期,尽管面临疫情扰动,互联网公司基于自身的网络密度效应、供应链履约等服务闭环及产品服务线上化的普惠性依然显现出较强的增长韧性。

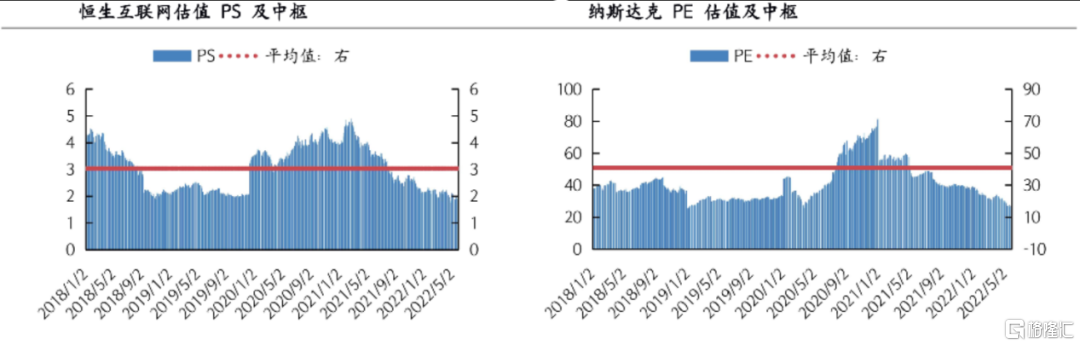

此外,本轮疫情期间多家互联网公司迅速响应为用户提供物资供给,为商家提供扶持共度难关,业务优势和社会价值体现。目前恒生互联网板块及纳斯达克估值均处于历史较低水平。政策上管理层多次释放鼓励信号,多次重要会议强调促进平台经济平稳健康发展,政策进入确定性框架下的细则落地阶段。复工复产工作正加紧开展,上海已正式宣布6月1日全市将进入第三阶段,即全面恢复全市正常生产生活秩序阶段。

来源:wind

随着疫情和政策的双拐点初现,互联网有望迎来估值修复行情,投资者可以密切关注恒生互联网板块投资机会以及美团将公布2022年第一季度最新财报数据。

本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。

未经复星恒利证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。

复星恒利证券相信本文所载资料及观点的出处均属可靠,复星恒利证券不会就本文的真实、准确及完整性作出任何保证。接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星恒利证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。

复星恒利证券及其成员企业及其董事、高级职员及雇员可不时就本报告所涉及的任何证券持仓。本文所载的资料及观点如有任何更改,复星恒利证券并不会另行通知。