下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

洛阳亲友如相问,就说我在做核酸。

01

常态化核酸检测,新风口?

“此世间有两种东西最令人向往,一是手机里稍纵即逝的绿码,二是来之不易的阴性证明。”

有些事情,做着做着就习惯了,人们习惯了戴口罩、做核酸、出示健康码,就像空气、水与阳光一样自然。

核酸检测与日常生活深度捆绑,一纸核酸检测报告俨然成为居民的第二张身份证,没有它几乎寸步难行。

部分城市在常态化要求下,公交地铁、博物馆、公园、商超、餐厅、办公场所、小区,无一不需要查验核酸检测证明。

未按时参与常态化检测,“绿码”难保。

全国共有5个省份及31个城市已推行常态化检测。以第七次全国人口普查数据计算,参与常态化检测的总人口规模约为5.94亿。

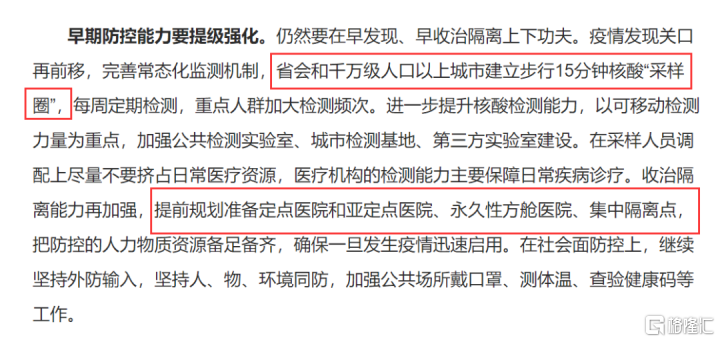

尤其是,在今年5月13日,国家卫健委医政医管局监察专员郭燕红在国务院联防联控机制新闻发布会上表示:

在大城市建立步行15分钟核酸“采样圈”。

又让核酸检测概念,火了一把。

如此海量的需求催生出巨大的市场。

截至2022年5月,我国核酸检测已经完成了115亿次左右,短短三年时间,核酸检测的数量就已经变得极为庞大。

这背后有多大的空间,可想而知。

02

一桩大生意

核酸检测成为疫情中的刚需,让一众上市公司都吃了个饱。

其实这也并不奇怪。首先,核酸检测要做的人很多,市场大,几乎是躺着赚钱。其次,疫情中的需求剧烈上涨,让短期内核酸检测费用也被拉高了。

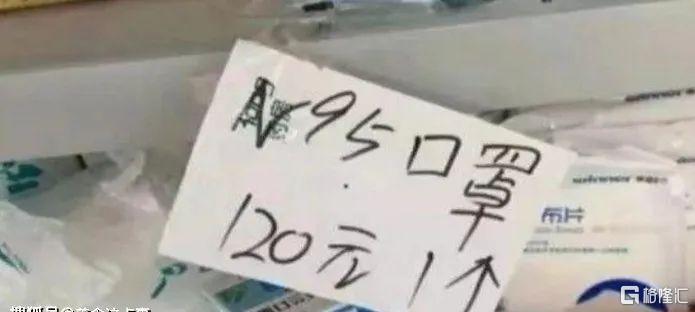

拿口罩的价格举个例子。

自新冠疫情爆发以来,口罩的倒卖营销狂潮在全网爆发。相关材料如KN95口罩机、熔喷布、鼻梁条等纷纷迎来价格翻倍。集中在产品端,原来几毛钱的口罩往往能涨价至5元以上。

和口罩类似,核酸检测的需求增长也是一个渐进过程。

检测试剂生产商华大基因,西南证券预测数据显示,2020年,因新冠检测试剂业务的放量增长,华大基因的检测业务营收将从2019年的5.71亿暴增至70.71亿元,同时毛利率上升至70%。受此利好影响,华大基因股价在2020年完成翻倍增长。

2020年,那会儿还没形成常态化核酸检测,但就在那一年,核酸检测概念板块中31家上市公司中29家业绩增长,利润至少都翻了一倍,甚至十倍以上。

核酸检测试剂生厂商圣湘生物是该领域涨幅最高的公司,2020年8月才登陆科创板,被称为“抗疫第一股”。2020整年净利润就增加了25.2亿-27.7亿元,增速高达70倍!

这也让创始人戴立忠身家超过150亿元,跻身福布斯亿万富豪队列。

另一家核酸检测试剂龙头公司达安基因。2019年,达安基因还面临着巨大的生存压力,全年净利润出现下滑,仅为0.92亿元。

但却凭借核酸检测的生意,在2020年第一个季度就实现了1.86亿元净利,2020全年净利润超过20亿元,差不多是之前五年净利润之和的4倍多!

除了提供测试剂的厂商,做检测机构的也是暴利。金域医学2019年营业收入53亿,2020年是82亿,暴增55%!2021年年报还没出来,但2021年1-9月已经创收86亿,超过巅峰2020年的全年收入。

净利润更加恐怖,2019年是4亿,2020年是16亿,是2019年的4倍;2021年三个季度的净利润20亿,是2019年全年的5倍,超过巅峰2020年的全年。

总之,全部都是暴增!暴增!暴增!

所以在2020年,新冠检测板块的股价就涨了一波大的。

不过真正火起来,还要等到2021年,因为这时候一只妖股——九安医疗,横空出世,彻底带火了新冠检测板块。

2021年,奥密克戎这一传播力超强的变异株出现,彻底改变了疫情的走向。大家接触频繁、耳濡目染的,莫过于“核酸检测”这个时常在耳边回荡的名词。

因为新冠病毒抗原家用自测OTC试剂盒在全球范围内热销,购买者只需通过电商、药店、商场超市即可进行购买,九安医疗的业绩和股价开始以匪夷所思的速率暴涨,一直到了惊人的地步。

从去年11月最低点的5.8元,不到3个月翻了15倍!一路涨到今年4月15日的最高点99.12,股价上涨足足1608%!

买10万块股票,一直拿到最高点,能变160万,比炒房和炒茅台更疯狂,能与之一战的也就币圈了。

除了股价的惊人拉升,业绩方面只能用“不可思议”来形容。

九安医疗预计第一季度实现净利润140——160亿元,同比上升36707.43%——41965.63%;实现扣非净利润约为140——160亿元,同比增长738452.44——843959.93%。

九安的业绩,其实只是整个新冠检测行业的集中体现,像他们这样的企业,远远不止一家。

之前有核酸检测机构的员工向媒体表示,其公司去年5月才通过资质审核,核酸检测就已成为贡献最高的收入来源,年终奖都提前发了,今年1月份工资还翻了一番以上。

员工尚且如此,企业的利润可想而知了。

企业利润能跟核酸检测打一打的,估计只有卖水的了。

一旦提到矿泉水,很多人可能还瞧不起,毕竟这是随处可见的产品,给人的感觉也没什么技术含量,因此赚不了多少钱。

然而现实是卖水一定是全球最赚钱的行业之一,仅仅在中国大陆市场,就已经出现过两个卖水的首富,第一个是娃哈哈的宗庆后,第二个是农夫山泉的钟睒睒。

任何一个把低成本的东西做到人人都要用的时候,那就是难以想象的暴利空间。

矿泉水如此,核酸检测亦是。

03

有持续性吗?

自从常态化核酸检测的概念出现以来,中国已有超过15个城市宣布常态化核酸检测。

同时,在建立步行15分钟核酸“采样圈”背景下,“核酸采样亭”概念股应运而生,相关上市公司的股价也应声飞涨。

5月13日,A股核酸采样亭概念股走强。

截至收盘,晶雪节能“20CM”涨停,近10日累计涨逾83%;通达电气、中通客车等涨停,通达电气实现2连板,万马科技、天瑞仪器等股价大涨。

新冠检测相关板块似乎又火热了起来。

当核酸采样成为“刚需”,城市街头的一座座“新商机”又将催生出多大的市场机会?

其实,对此不必过于乐观。

当常态化核酸检测和核酸采样亭出现之后,其实也意味着股市里“新冠检测”这个板块差不多走到尾声了。

一是,核酸检测的概念到如今已经没有了持续性。

自从4月份开始新冠检测板块持续走低,差不多已经走完一轮行情了。

上周四当天,新冠检测板块继续向下,万泰生物跌停,安图生物、明德生物跌逾3%,达安基因、基蛋生物、艾德生物等跌逾2%。

二是,核酸检测的价格持续下降。

国家医疗保障局等部门发布关于进一步降低新冠病毒核酸检测和抗原检测价格的通知,提出:

进一步下调公立医疗机构新冠病毒核酸检测的政府指导价,各省份要将单人单检降至不高于每人份16元;多人混检统一降至不高于每人份5元;公立医疗机构开展的新冠病毒抗原检测服务,按照“价格项目+检测试剂”的方式收费。

其中,“新冠抗原检测”医疗服务价格项目的政府指导价降至不高于每人份2元;新冠抗原检测试剂(含采样器具)按照实际采购价格零差率销售;“价格项目+检测试剂”收费总额的封顶标准降至不高于每人份6元。

要知道核酸检测费用最高的时候,平均一个人要100元左右,现在平均每人检测费用要压到16元以下,所谓的高利润空间,基本被挤压干净了。

三是,目前核酸检测的市场供需已然饱和。

虽然核酸检测短期内无法被取代,但是肉眼可见的,核酸检测的红利已经被瓜分得差不多了,现在顶多能当成一个站在风口上的夕阳产业来看待,一个乘着东风,但又不够让“猪”起飞的产业。

简而言之,对于那些企业来说,市场的增量,几乎到顶了。

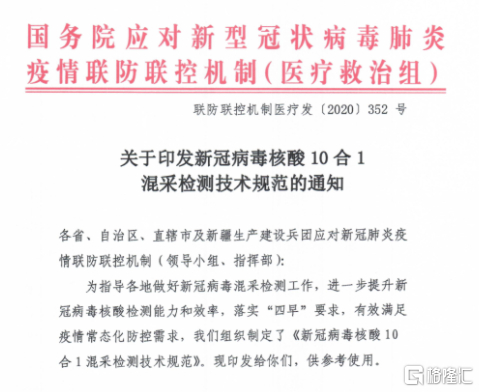

去年8月19日,国务院发布《关于印发新冠病毒核酸10合1混采检测技术规范的通知》,要求采集10人的拭子后放入同一采集管中,检测后显示阴性则10人全是阴性,若是阳性则将对应混采管10个受试者暂时单独隔离,并重新采集单管拭子进行复核。

若检测人群全部是阴性,那么只需使用人数十分之一的检测试剂,即可完成检测,市场也会相应缩小。

所以,目前市场上的核酸检测企业已经足以支撑国内的庞大需求,甚至包括海外需求。

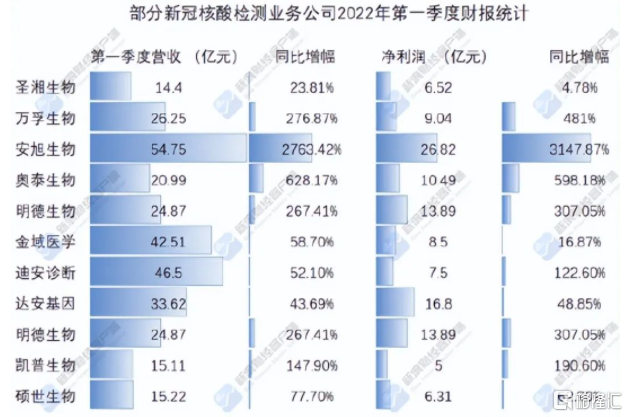

今年一季报出来后,大部分相关企业核酸检测营业收入与净利润不增反降,业务广泛的企业可能营业收入是增长的,但营业利润却是逐渐下跌。

这也说明了,那些核酸检测企业的增长势头已经不再了。

四是,靠核酸发财的企业,大多有没成长性。

他们能在这两年赚得盆满钵满,是躺着赚的,没花多少力气。借着“疫情”的风口发了波财,所做的事不可能形成长期的自然垄断;也没有太大技术含量。

2021年报显示,核酸检测机构“四大金刚”中,研发费用占营业收入的比例这一指标上,金域医学为4.34%;迪安诊断次之,3.25%;兰卫医学为2.22%;润达医疗则为1.38%。

无论参考医药大类整体的研发占比,还是3%的高新技术红线,“四大金刚”的表现并不算突出。

甚至销售成本还要高于研发成本。

一旦疫情“戛然而止”,核酸检测不再是刚需,他们立马全部要打回原形。

综合种种因素来看,核酸检测相关概念的上市公司,他们的高盈利还会持续一段时间,毕竟疫情反反复复,检测的需求还有这么大。

至于他们的股价,只能“谨慎看空”。因为股票市场,买的就是个预期,很显然这个板块的预期已经开始走下坡路了。

没有了公司业绩的成长性,那股价的成长性又从何谈起呢?