下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

贝壳(2423.HK)在港交所上市超过两周,股价曾一度跌至27港元,最近围绕发行价30港元震荡。贝壳估值从上市时大约2.4倍市销率,跌至目前不到1.2倍。现任掌门人彭永东参与贝壳创业,而今守业,似乎更难。

2020年8月,贝壳(KE.NYSE)登陆美股;2021年5月,公司创始人左晖不幸离世,由彭永东接班,出任董事长兼任CEO,贝壳就此进入“后左晖时代”。

公司业绩也似乎以此为界。

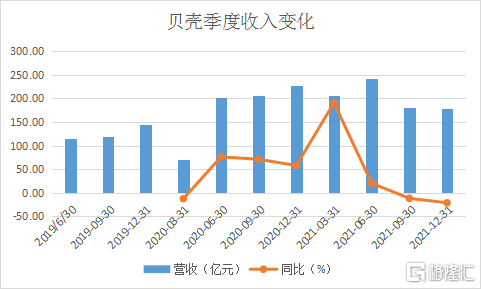

2021年一季度,贝壳营收大幅增长191%,二季度收入增速回落至20%,三季度和四季度则分别下滑12%、21.6%,呈现加速衰退趋势。

利润同样经历过山车。去年上半年净利润21.7亿元,下半年亏损26.95亿元,全年亏损5.24亿元,和2020年盈利27.78亿元相比,也是大回调。

能在2020年实现规模盈利,说明公司模式已经跑通了,2021年由盈利转为亏损,似乎又在暗示,贝壳的江湖经营还不稳定。

实际上,从成交额(GTV)角度看,贝壳GTV只比阿里巴巴少,超过京东和拼多多,成为国内第二大网络交易平台,护城河已经足够深,规模盈利后又转亏,彭永东会如何出招呢?

贝壳是一家交易平台,主要是撮合买房和卖房交易,从中抽取佣金。公司有自营品牌业务,即链家,还有加盟品牌“德佑”,以及其他中介品牌入驻;前者和京东商城颇为类似,后者则和淘宝或者拼多多相近。

2020年,贝壳GTV约3.5万亿元,2021年增长10%,到3.85万亿元。京东GMV为3.3万亿元、拼多多GMV大约2.4万亿元,阿里巴巴超过8万亿元。

交易额再转化为收入,可视为Take-rate(变现率),2018年至2021年,贝壳营收分别为286.46亿元、460.15亿元、704.81亿元、807.52亿元,最近两年的Take-rate保持在2%左右。

从收入构成看,主要来源于三大板块,即新房、二手房、租房等创新业务。

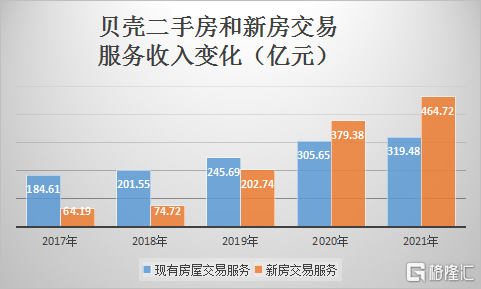

2017年至2019年,贝壳最大收入来源为二手房交易服务,分别有184.6亿元、201.6亿元、245.7亿元,同时新房交易服务收入64.19亿元、74.72亿元、202.74亿元。

2020年后,新房交易服务收入逆转二手房,当年形成379.38亿元对305.65亿元格局,2021年双方收入规模差距扩大,分别为464.72亿元、319.48亿元。即和2017年相比,新房4年增长大约6.24倍,而二手房收入增长还不到一倍。

这应该和楼市持续调控,“三条红线”压力下,地产商加快去库存有关;与此同时,房住不炒,各地政府2021年陆续执行“指导价”,实际上抬高了买方的首付现金门槛,二手房交易受到打压。

从表现端来看,贝壳显然更希望拓展的就是新房交易,因为变现率更高。

2021年全年,贝壳新房业务交易额小幅增长16.31%至1.61万亿元,对应收入464.72亿元,同比增长22.5%,变现率为2.89%;2020年,新房交易量1.38万亿元,服务收入大约379亿元,变现率为2.75%,提高0.14%。

千万不要小看这0.15%,实在是因为贝壳交易基数太大,如果去年依旧保持2.75%整体变现率,则2021年新房端交易服务收入大约还剩下443亿元收入,增长率将降至不到17%。

另一方面,二手房交易服务收入319.5亿元,对应去年2.06万亿元GTV,变现率为1.55%;即新房交易变现率比二手房高出1.34个百分点。

新房交易服务收入增长,和贝壳找房平台2018年上线有关。

从业务战略布局看,左晖创立链家,刚开始主要做线下业务,后来通过战略规划,找来彭永东操盘,陆续做链家网,贝壳找房更是彭永东的杰作。去年贝壳平台3.85万亿元GMV,再想大力提升,也不容易。

彭永东接班,处在贝壳巅峰期,更上一层楼也将更难。彭永东应该怎么办?收购,进军新业务。

去年8月,贝壳提议用总报价80亿元收购圣都家装,并在4月完成收购,总代价下调至大约50亿元。

不出意外,圣都家装的收入应该会体现在二季度财报中,这也将减缓公司收入下滑的窘况。

除了收购,贝壳还向租房业务拓展,去年11月提出“一体两翼”战略;“一体”即二手房和新房交易服务赛道,“两翼”分别为整装大家居事业群与普惠居住事业群。

家装是轻资产运营,而普惠居住就要进入租房业务端,不仅和贝壳关联公司“自如”可能产生业务冲突,不断多加法,公司变得“重”起来。这也将影响公司的估值。

贝壳2020年发行价20美元/ADS,大约是6.67美元/普通股,IPO时市值为238亿美元,对应2020年度收入108亿美元,市销率约2.4倍。

贝壳最新市值145亿美元,对应2021年度营收127亿美元,市销率还剩1.14倍,是上市时估值水平不到一半。有人说,中概股普遍下调估值有关,并不是贝壳一家。

而从收入规模看,拼多多和贝壳更接近,拼多多2021年营收约147亿美元,对应现市值611亿美元,则市销率为4.12倍,大约是拼多多估值4倍左右。

纯交易平台和更重的平台相比,获得更高估值,也是事实。