下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

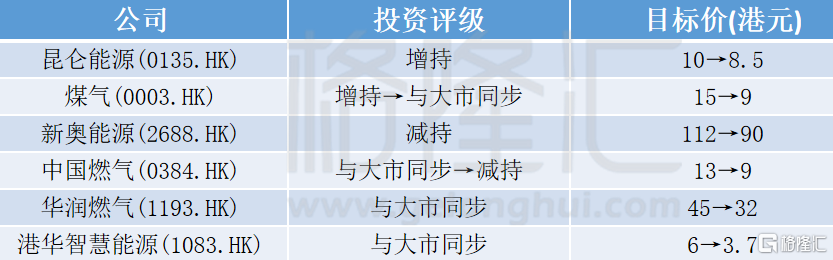

摩根士丹利发表报告指,中资燃气股同时面对销量下跌及单位毛利受压的问题,由于宏观经济原因及天然气价格高企令需求收缩,该行将覆盖研究的城市燃气商今年的销量增长预测降至10%。

大摩又料今年内地平均管道气的成本每立方米将按年增加0.47元人民币,高于去年的0.2元人民币,为近年最高的成本增加。因历史上的成本转嫁不充分或不及时,尤其是于经济放缓的情况下,估计行业今年的单位毛利会按年下跌每立方米2分至5分人民币。

大摩普遍下调燃气股目标价 ,认为行业的单位毛利风险未在股价中反映,并将中国燃气(0384.HK)股份评级由“与大市同步”下调至“减持”,及煤气(0003.HK)股份评级由“增持”降至“与大市同步”。