下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

2020年大会召开前后市场走势对目前的启示在于:

第一,疫情拐点明确后,会议讨论的稳增长政策不及预期,叠加全球疫情变化,市场仍然会延续衰退交易。

第二,衰退交易的改变,来自重磅增量政策落地,货币政策首当其冲,财政政策最为关键,这个阶端虽有反复,利率仍然下行为主。

第三,当疫情、基本面和政策有了积极变化,市场交易重心会从衰退交易转向货币宽松交易。击鼓传花开始,鼓声继续,牛市继续,货币宽松落脚于资金面,取决于货币政策与财政政策组合推进情况。

第四,债市关注信号、关注市场信心,最有力的拐点信号在于经济社会恢复常态的标志(当年是确认两会召开时间,今年是什么?)

风险提示:货币政策低于预期,财政政策大幅发力、疫情迅速改善

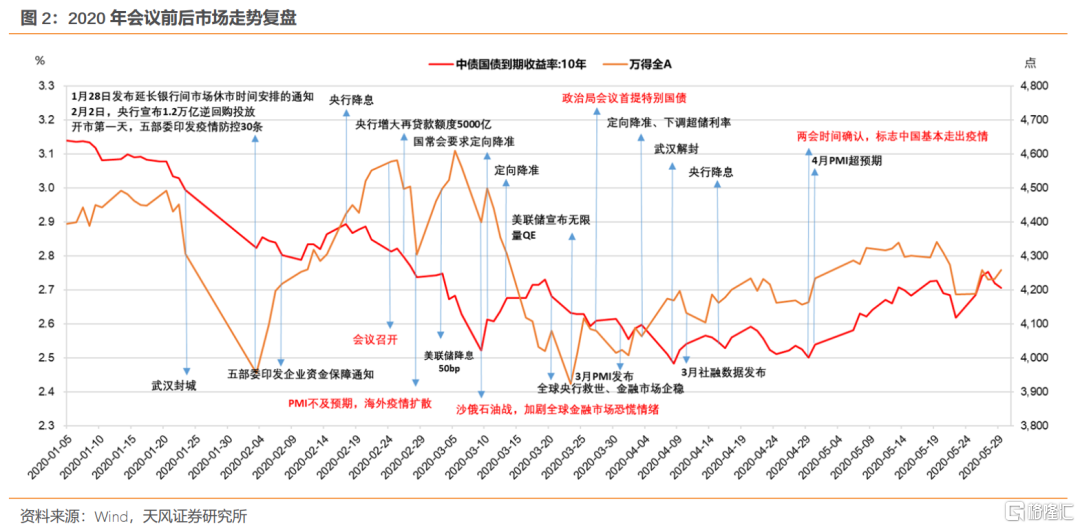

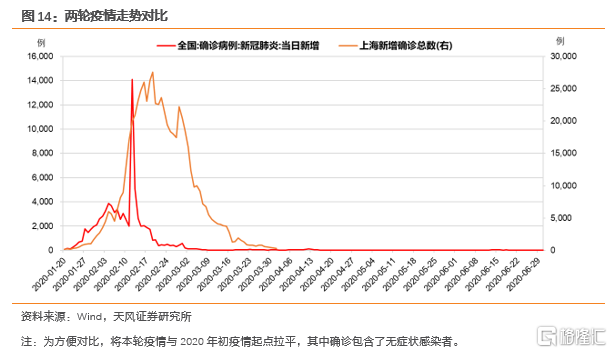

回溯历史,2020年2月23日同样召开了一次全国电视电话会议,议题是统筹推进新冠肺炎疫情防控和经济社会发展工作部署,中共中央总书记、国家主席、中央军委主席习近平出席会议并发表重要讲话,那次电话会议之后,市场表现如何?对于当前,有哪些借鉴和启示?

1. 2020年全国电视电话会议召开后,市场走势如何?

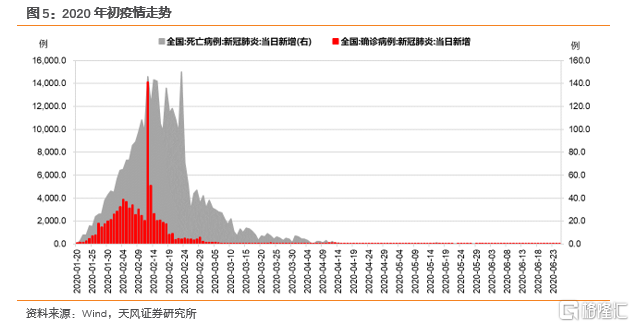

首先明确会议召开背景,2020年疫情突如其来,2020年2月5日疫情基本到达拐点,随后虽有反复,到2月下旬日新增基本趋于稳定和初步控制。

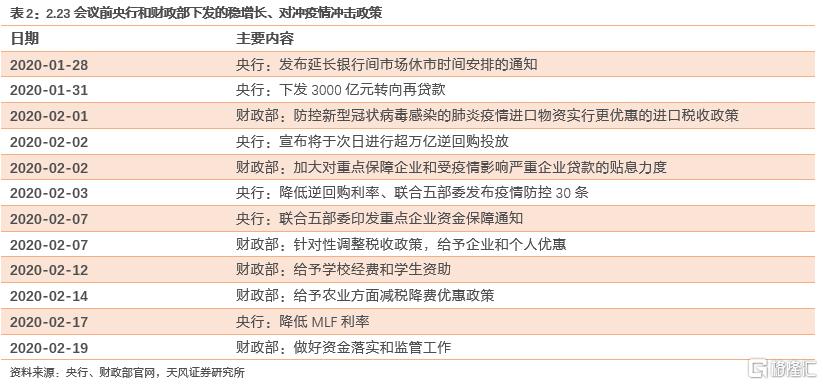

疫情对经济社会造成重大冲击。在这个过程中,高层高度重视。从疫情之初到2月23日,共召开重要会议15余次,研究分析疫情防控和经济社会发展工作。但从出台政策举措来看,央行响应最早,最迅速,一开始就提供万亿流动性支持,同时降低政策利率、发放专项再贷款等。

财政政策行动稍显迟缓,主要在减费降税和加快专项债发放、扩大有效投资。没有更进一步行动。

疫情之初,虽然2月5日新增病例到达拐点,但市场对疫情造成的经济影响仍有低估,考虑到节后开盘首日长短利率即下行20BP,市场认为已经有充分反映,所以随后几天内债市利率有小幅反弹。

随时间推移,高频数据提供了清晰印证,疫情和相关防控举措导致人口流动、复工复产受阻,基本面受到重创,债市利率再度下行。

到2月23日会议召开前后,虽然新增拐点确认,但由于疫情对于经济社会的影响进一步显现,再叠加已出台的稳增长政策举措总体仍低于市场预期,市场情绪较为悲观,这次会议就是在这样一个宏观与社会背景下召开。

但由于会议中重点强调存量政策落地,对增量政策也没有细节表述,会议召开后,市场并没有修正衰退预期,延续了衰退交易。

特别是2月底,海外疫情大规模爆发,全球资本市场陷入恐慌情绪中,美联储于3月3日非常规降息50bp,拉开了海外应对疫情和刺激经济的大幕。

但随后特朗普宣布美欧停航30天 、海外国家相继宣布封锁,沙俄石油战 成为“压死骆驼的最后一根稻草”,全球沉浸在金融危机爆发的情绪中,资本市场全面下跌,美元成为唯一避险资产。

截至3月19日,全球至少有17个国家和地区降息,当日美联储宣布与9家央行建立临时美元流动性互换协议 。到3月23日,美联储宣布无限量QE救市,全球悲观情绪略有缓和。

在此期间,国内疫情继续好转,3月中旬日新增病例维持在两位数,但受全球资本市场影响,股债出现双重下跌的走势,直到3月20日前后有所好转,全球央行救市,权益市场首先见底。

国内利率则再度下行,因为宽货币预期进一步提升。毕竟疫情没有得到完全控制,死亡病例也时有新增,且会议后高频数据显示的基本面数据没有很快修复。

会议召开后,2月26日央行发布《关于加大再贷款、再贴现支持力度促进有序复工复产的通知》,增加再贷款再贴现专用额度5000亿元,同时,下调支农、支小再贷款利率25BP至2.5%;3月13日央行宣布定向降准,依旧维持宽松的基调,资金利率也较前期有所下行。

财政政策的新增措施主要以减税降费为主,此外还包括加快专项债和中央预算内投资推进进度等。

在市场期待中,3月27日政治局会议,明确“适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模”;与此同时,3月31日国常会确定增加面向中小银行的再贷款再贴现额度1万亿元 ,叠加3月底PMI大幅回升到52%,债券市场情绪得到一定提振。

市场关注财政和货币如何协调配合,一方面担心供给,另一方面关注进一步宽货币。

观察债市利率,仅小幅震荡后继续下行,后续武汉解封和3月社融数据回升也并未引发债市利率进入上行区间。究其原因,一方面在于央行继续降准降息,资金利率走低牵引长端利率下行;另一方面则源于高频数据仍然低于季节性,市场等待数据的进一步确认,衰退交易转向宽货币定价。

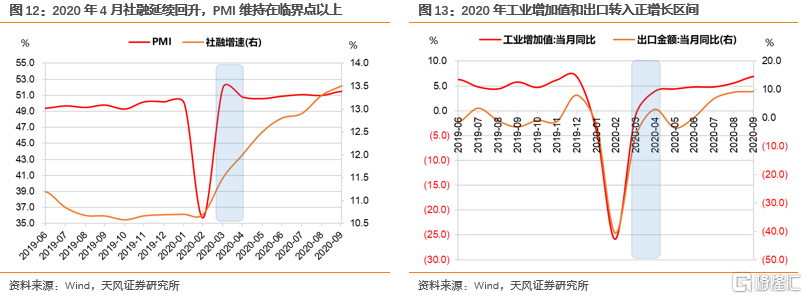

直到4月底两会时间确定,标志着中国基本走出疫情,也意味着前期谋划的增量政策即将落地,且伴随数据进一步好转:4月PMI数据公布,继续在临界点以上,结构有明显改善;后续公布的社融数据快速上升、主要经济数据转向正增长,货币政策逐步启动正常化,带动债市利率上行。

2. 2020年2.23会议前后宏观脉络与现在有哪些异同?

首先从疫情走势出发,前后疫情走势较为相似,都是建立在疫情拐点确认,新增病例稳定在三位数的基础上。

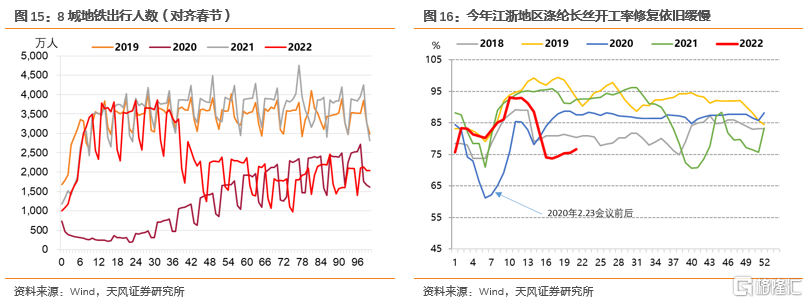

其次观察基本面情况,2020年2.23会议召开前后,高频数据正处于底部反转之初,市场对于基本面能否保持回暖态势抱有质疑;进入三月后,高频数据保持回升态势,但斜率与季节性相比偏平缓。

当下情况与之较为相似,4月中旬以来高频数据回升斜率十分缓慢,市场对未来基本面修复信心不足。

从政策角度观察,2020年货币政策响应较及时,春节后马上发放3000亿元专项再贷款,2月中旬降息,但财政政策力度有限,基本停留在减费降税和加快提前批专项债发放、加快预算资金拨付层面。

今年从4月至今,央行仅公布一次降准,一次调降5年期LPR,未降政策利率,结构性货币政策规模也有限。当然,央行通过加速上缴利润助力财政留抵退税资金落地,将资金面维持在充裕状态。但财政政策发力依旧不明显,目前集中于630之前用好存量,主要举措是增值税留抵退税和专项债靠前发行,但没有安排明确增量政策。

2020年2.23会议之后,直到327政治局会议明确提高赤字、发行特别国债和增发专项债,政策力度才有明显增强,市场也从此开始发生变化。

这个过程中,特别国债政策落地、社融明确回升和两会明确召开时间是三大关键信号。

当前市场一方面关注疫情形势变化,关注复工复产的恢复可能,另一方面同时关注增量政策举措,关注货币宽松的延续性。这是类似的情形。

3.2020年大会召开之后债市表现有何借鉴和启示?

2020年大会召开前后市场走势对目前的启示在于:疫情走势、政策合力和市场信心仍是债市关键。

第一,疫情拐点明确后,大会召开推动落实存量政策,同时增量政策也正式进入谋划阶段。会议讨论的稳增长政策不及预期,叠加全球疫情变化,市场延续衰退交易。

第二,衰退交易的改变,来自重磅增量政策落地,货币政策首当其冲,财政政策最为关键,这个阶端虽有反复,利率仍然下行为主。

第三,当疫情、基本面和政策有了积极变化,市场交易重心会从衰退交易转向货币宽松交易。击鼓传花开始,鼓声继续,牛市继续,货币宽松落脚于资金面,取决于货币政策与财政政策组合推进情况。

第四,债市关注信号、关注市场信心,最有力的拐

点信号在于经济社会恢复常态的标志(确认两会召开时间)。

4. 后续怎么看?

疫情对经济造成重创,4月中旬疫情确认拐点之后,政策开始推动复工复产、逐步增大稳增长力度,但国内疫情防控形势依然严峻,基本面和社融未见明显修复,微观数据未有明显起色,政策力度也低于市场预期,叠加海外衰退交易的预期传导,市场自然延续衰退交易。

未来怎么看?

参照历史,结合现实,疫情是第一步,形势能否缓和?

政策是第二步,财政政策最为关键。预算调整、特别国债和专项债增发,有助于挽回市场信心,也确实会对基本面有较大帮助。

流动性走向是第三步,红花需要绿叶,财政需要货币协调配合,衰退交易转向货币宽松交易,就看货币宽松力度有多大,持续有多久。

回到当下,虽然市场预期很差,但是总体宏观状态在由第一步向第二步过渡,当前就是等待信号。逻辑上630前用好存量,那么最晚6月下旬公布增量。这是一个窗口期。

货币宽松还有多少期待?

央行并未于4月、5月降息(政策利率),未来还会不会有,我们认为会有。

资金利率会如何?

我们在团队前期报告(《央行上缴利润即将结束,资金面怎么看?》,20220525)中已有探讨。逻辑上来看,资金利率再创新低的前提是宽松加码,进一步货币投放。如果维持目前情况,1.3%的隔夜基本就很难再突破。

参照2020年,重点仍然要关注财政。关注财政带动下,社融修复情况,或者说斜率。

因此后续债市重心仍然在于疫情走势和政策合力,在此期间需要密切关注高频指标所反映出的经济金融数据修复情况,重点在于国股票据利率、政府债净融资和企业债净融资情况。

风 险 提 示

货币政策低于预期,财政政策大幅发力、疫情迅速改善

报告来源:天风证券股份有限公司

报告发布时间:2022年5月27日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。