下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对于中国汽车业上市公司来说,已经公布财报的企业一季度累计营收突破7000亿,算是开了一个好头吗?

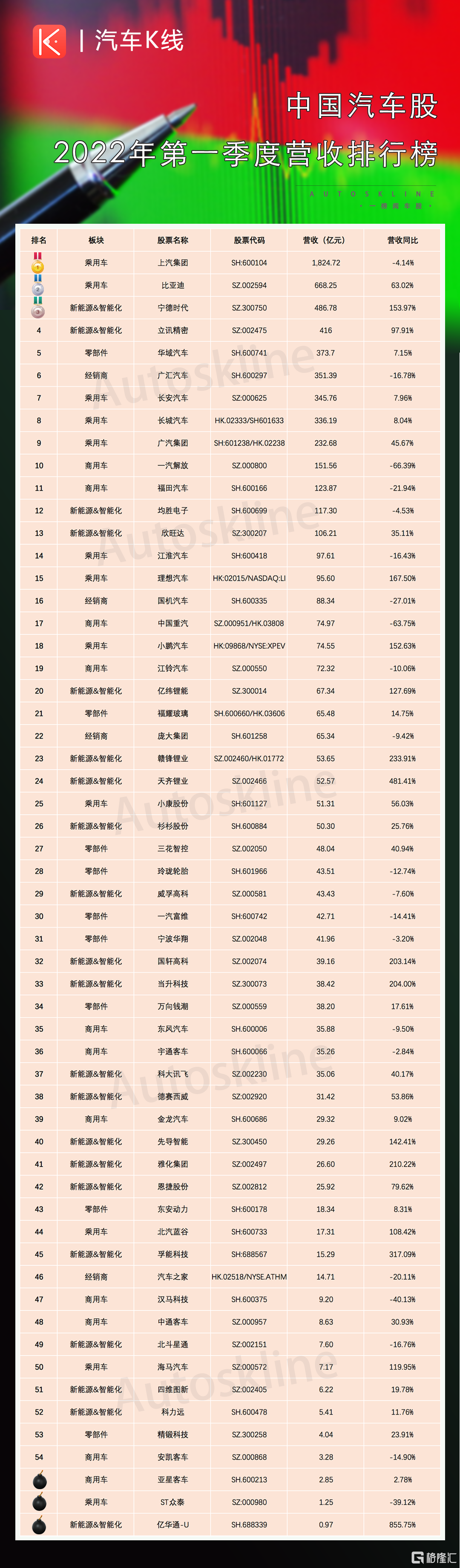

截至5月24日,《汽车K线》所关注的71家中国汽车股当中,除部分美股、港股上市公司外,已有57家公布了一季报。

尽管从产销规模上,多家机构表示与预期存在不小的缺口,但从这57家汽车业上市公司公布一季度的营收维度来看,整体规模已经达到7150.42亿元,同比去年同期增长10.12%。

那么,这算是给2022年的中国汽车业开了个好头吗?曾经在2021年出现的各版块两极裂化现象,正在向着怎样的方向蔓延?在“缺芯少电”成为全行业热议话题的2022年第一季度,新能源与智能化板块的各家上市公司真的赚翻了?

让我们同样从营收与净利润两个角度,分为上下两篇寻找答案。

谁最有资格站在,7000亿营收的“舞台中央”?

为了便于对比,本文在涉及2022年一季度营收数据,与2021年全年、或与2021年同期营收情况对比时,所纳入的都是同样已公布一季报的这57家上市公司。故提及过去两期营收情况时,所取用的数据会与《汽车K线》往期内容所分析的68家公司情况存在偏差,还请稍作留意。

虽然上汽集团以1824.72亿元的营收水平,蝉联中国汽车股2022年一季度营收排行榜冠军,但它同时也是TOP 5当中唯一出现营收负增长的公司,与营收规模的领先地位不同,其营收同比4.14%的跌幅,在变动幅度总榜中排到了第40名。

相比之下,分列2-4名的比亚迪、宁德时代、立讯精密,这三家刚好赶上新能源、智能化浪潮的上市公司,在2022年一季度带来了“现象级”的表现。

特别是宁德时代,在2021年一季度排名第10的基础上,以486.78亿元的营收、153.97%的同比增速,一跃而上排名第3,对好不容易排在第2的比亚迪构成了一定的“威胁”。

由此来看,宁德时代首席制造官倪军在瑞士达沃斯世界经济论坛年会上,提到最迟到2035年市场上不会再有燃油车销售时表示“这个趋势已经发生了”,似乎就显得顺理成章。然而,这样叫嚣看衰燃油车真的能如愿吗?

立讯精密虽然从416亿元的营收上,暂时还很难与稳居第5名的华域汽车拉开差距,但它的同比涨幅也达到了97.91%,让一众整车企业和经销商上市公司眼红。这其中就包括名次出现下跌的广汇汽车、长安汽车、长城汽车和一汽解放。

特别是广汇汽车与一汽解放,前者从第三的位置上跌至第6,而后者更是由去年同期的第二,险些跌出TOP 10。

不过,广汽集团是个例外,得益于集团内两大日系合资公司,以及传祺与埃安两大自主品牌销量大增,集团营收同比增长45.67%,达到了232.68亿元,成功跻身前十。

很明显,尽管上汽集团仍然是当下营收规模最大的汽车业上市公司,但原本其独享的“舞台追光”,正在被越来越多的新能源与智能化相关上市公司分散。

谁错过了这场“开年盛宴”?

正像开篇所提,57家中国汽车业上市公司在2022年第一季度实现营收合计突破7000亿元,同比增速达到10.12%,明显高于《汽车K线》分析2021年全年财报时的8.66%,整体表现向好。

可谁都清楚,正处于历史变革关键时期的中国汽车业,整体上表现向好,并不意味着各板块能够雨露均沾。

乘用车整车板块凭借3752.61亿元的营收规模,继续占据整个汽车股总营收的半壁江山,同比增长12.98%,略微跑赢整体大盘。相比之下,尽管新能源与智能化板块目前营收仅为1654.91亿元,与乘用车存在超2000亿元的差距,但其同比高达89.35%的扩张速度,充分体现出什么叫“和时间赛跑”。

反观其余三大板块,就有些跟不上节奏了。9家零部件上市公司合计营收635.71亿元,同比增长6.33%。汽车经销商集团板块由于绝大部分属于港股上市公司,所以目前仅有4家公布了一季报,合计营收519.78亿元,同比下降18%。面临最严峻挑战的仍然是商用车板块,合计营收547.14亿元,同比跌幅已经达到46.79%。

然而,问题的严峻程度还远不止于此。

与前文提到榜单TOP 5的大洗牌不同,在营收排名倒数的5家公司当中,绝大部分都是“钉子户”。

精锻科技小幅上升一个位次后排在倒数第五,安凯客车由之前的倒数第7名下滑至倒数第4。其余像是亚星客车、众泰和亿华通仍然稳居垫底的三个名次。

其中最值得一提的是堪称“氢能源第一股”的亿华通,别看其2022年一季度营收不足1亿元,排名垫底,但同比增幅达到了855.75%,位居全榜之首。再结合前不久我国出台了氢能产业发展顶层设计规划,亿华通摆脱当前的排名,恐怕只是时间问题。

相比之下,整个商用车板块,以及部分乘用车上市公司就没这么乐观了。

据《汽车K线》统计,在总共11家商用车公司当中,有8家营收出现了负增长。板块整体平均增速,更是由2021年同期的51.15%,骤降至2022年一季度的-16.98%。

虽然仍然有4家公司跻身营收排名TOP 20,但它们无一例外均出现超10%的营收下跌,特别是一汽解放、中国重汽,跌幅更是分别达到了66.39%、63.75%,创下57家公司当中最严重的同比降幅。

回到排行榜末端,假设亿华通、科力远、四维图新这些保持正增长的新能源与智能化上市公司,能够继续维持当前的节奏,那么类似汉马科技、中通客车等营收规模在10亿元以内的商用车上市公司,将极有可能向下顺位,位列倒数。

与此同时,排在榜单中游的赣锋锂业、天齐锂业,国轩高科、当升科技,以及先导智能、雅化集团,这三组新能源与智能化上市公司,也都极有可能快速超越排在其前面的零部件、经销商集团。

乘用车整车板块中的部分公司或许也难逃一劫。暂列倒数第2的众泰2022年一季度营收仅为1.25亿元,同比还出现了39.12%的负增长,几乎就是一副“摆烂”的状态。

在诸多项席卷全行业的挑战下,以稳步提升的节奏,实现超7000亿元的营收,在很大程度上,一季度汽车业上市公司的确是开了个好头。只不过伴随一场行业变革的推进,在这7000亿元的营收舞台上,逐利的资本就像聚光灯一样正在快速物色着新的主角。

与此同时,这场7000亿元营收的“开年盛宴”,也有越来越多的传统公司不得不“让位离席”。

好消息是,随着600亿汽车购置税减征与900亿货车贷款利好政策的逐步落地,不仅将给中国汽车消费市场带来直接的刺激作用,同时还将从极大程度上,平衡当下新能源过热、燃油市场遇冷的市场失衡现状。

那么,中国汽车业上市公司这一年接下来将呈现出怎样的走势?从盈利角度来看,这57家上市公司又创下了哪些令人咋舌的表现?敬请持续关注《汽车K线》接下来的系列内容。

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议。股市有风险,投资需谨慎。