下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月26日,A股三大指数涨跌不一,沪指、深成指分别涨0.5%、0.57%,创业板指跌0.19%。两市270股上涨,1815股下跌,成交额8200亿元,北上资金净卖出15.97亿元。

行业板块普遍上涨,军工股涨幅最大,航天发展等多股涨停;国务院办公厅发布关于进一步盘活存量资产扩大有效投资的意见,基建股冲高回落,但仍有浙江建设等多股涨停,三一重工涨5%;5G概念强劲,中兴通讯涨7%;券商板块午后高位盘整,长城证券涨停;煤炭股继续走强,油气改革、元宇宙、汽车电子等概念活跃。医药、半导体、汽车板块收绿。

煤炭板块涨幅居前。上海能源、大有能源、昊华能源涨停,山煤国际涨超8%,晋控煤业涨超6%。

兴业证券指出,五一产地限价执行至今,限价因素已充分消化,煤价运行趋稳。经济复苏在即,叠加迎峰度夏的用煤旺季,预计能源供需将出现季节性错配,煤价将维持高位震荡。双焦方面:样本钢厂焦煤和螺纹钢库存处于季节水平之上,短期双焦价格承压。中期维度,在稳增长政策发力的预期下,焦煤价格将能维持景气水平。

军工板块表现强势。新兴装备、中天火箭、天健科技、航天发展涨停,中航电子、迈信林涨超9%,中航机电涨超8%。

广发基金表示过往军工板块受事件因素影响较大,但目前板块的决定性因素是业绩。俄乌局势反映了疫情后国与国之间的关系更加复杂,军工板块配置价值更加突出。

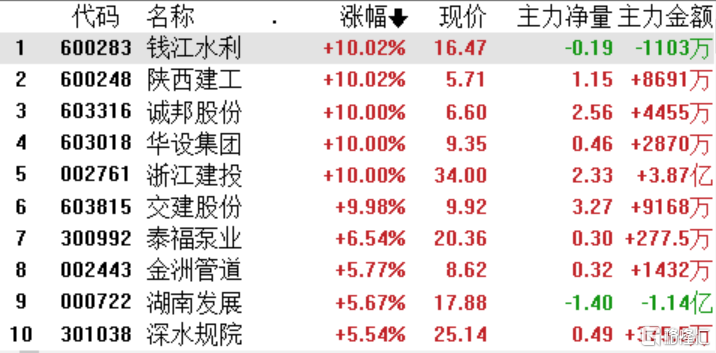

水利板块涨幅明显。钱江水利、陕西建工、诚邦股份、华设集团、浙江建投、交建股份涨停。

消息面上,国务院办公厅发布《关于进一步盘活存量资产扩大有效投资的意见》提出,一是重点盘活存量规模较大、当前收益较好或增长潜力较大的基础设施项目资产,包括交通、水利、清洁能源、保障性租赁住房、水电气热等市政设施、生态环保、产业园区、仓储物流、旅游、新型基础设施等。

证券板块表现活跃。长城证券涨停,浙商证券、东北证券涨超4%。

消息面上,“一参一控”限制放宽后,国泰君安成为新规首个受益者,即在已经全资控股持有公募牌照——国君资管的背景下有条件控股华安基金。业内人士表示,新规落地后,券商资管申请公募牌照或将进一步提速,公募牌照扩容将为券商带来新的业务增量。

猴痘概念股走弱。万泰生物跌停,康辰药业跌逾9%,西点药业跌逾7%。

消息面上,辉瑞公司董事长兼首席执行官艾伯乐(Albert Bourla)在瑞士达沃斯举行的世界经济论坛上接受了媒体采访,当被问及近期欧美爆发的猴痘疫情,艾伯乐表示他不太担心,“目前关于这种疾病的数据表明它不像其他病毒(如新冠病毒)那样容易传播,并且不太可能导致大流行。”

汽车零部件板块回调。索菱股份、兴民智通、福达股份跌停,隆基机械跌逾9%,中马传动、远东传动跌逾7%。

半导体板块走弱。艾为电子、普冉股份、恒轩科技跌逾5%,力芯微、新洁能跌逾4%。

消息面上,安集科技公告国家集成电路基金拟减持不超过2%的公司股份。

个股异动方面,新华制药再度涨停,录得4天3板,股价续创历史新高。消息面上,近日,新华制药收到了匈牙利药监部门(OGYéI)颁发的欧盟GMP证书。至此,新华制药现代医药国际合作中心已通过中国NMPA、英国MHRA、美国FDA和欧盟等GMP认证。

深圳华强涨停,报12.9元创近两个半月新高,总市值135亿元。今日,深圳市发布关于促进消费持续恢复的若干措施,其中提出,开展消费电子产品促销活动。深圳华强的主要业务为面向电子信息产业链的现代高端服务业。

北向资金方面,北上资金净流入19.95亿元,其中沪股通净流入14.66亿元,深股通净流入5.29亿元。

展望后市,国盛证券指出,周二A股普跌之后再迎普涨,信心和情绪提振下,韧性逐步增强。短期仍处于相对强势状态下,还可进行个股博弈,但整体内忧外患的压制下,市场仍有反复甚至再次回撤的可能。操作上,指数大概率进入底部构建,且赛道股也开始明显走强,随着市场信心的不断修复,当前行情或已进入轻指数重个股阶段,精选板块以及个股或将大幅提高超额收益,建议重点关注“稳增长”方向的基建以及近期资金关注度较高的半导体、光伏、锂电等赛道股。