下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

©读懂财经·互联网组原创/出品

作者 | 杨扬

编辑 | 夏益军

随着云计算时代的到来,转云成为软件企业确定性的发展趋势。海内外传统软件也纷纷拉起云化转型的大幕。

虽然方向是一致的,但海内外软件公司的转云境况却大不相同。如果以海外软件公司为参照系,国内软件企业转云呈现出更大的不确定性。

一方面,国内云化转型的阵痛期长于国外。海外企业SaaS转型阵痛周期一般是3-4年,而国内SaaS企业自2016年开始转型,大部分公司至今仍未走出转型阵痛期。另一方面,同样在转型期间内,国内企业业绩的波动性也大于海外,虽然海外企业在转型中也会出现营收、利润下滑,但大多并未出现亏损现象,而国内企业转型普遍出现亏损。

这背后与国内云计算产业环境有很大关系,即软件基础差且国内客户上云需求弱。

在国外,软件企业通常是将以成熟的软件产品进行云化转型,而国内软件公司由于业务构成中,项目制占了很大部分,个性化、定制化产品较多,无法快速归结为统一标准化的SaaS产品,且原有产品无法深度覆盖客户在某一领域的需求,导致国内软件公司需要开发新产品推动SaaS转型。此外,国内企业在购买软件时,更希望根据自身的实际情况进行定制化开发,也限制了软件公司云化业务的开展。

但拉长周期看,云化转型是大势所趋,且国内中型企业上云需求持续上升,有望改善云服务定制化的问题,而伴随着国内企业软件产品的完善,相关企业也有望凭借优异产品进一步扩大市场。从这个角度看,传统软件转云公司仍具备广阔的发展前景。那么,国内哪些公司更有可能脱颖而出呢?

/ 01 /

转云难度超预期

曾几何时,传统软件公司转云标的,备受市场追捧。但去年出现了分水岭,2021年至今,SaaS转型公司的股价表现,大幅跑输大盘,各个领域的SaaS转型公司股价跌幅在40%-60%之间,而同期上证指数虽然也不景气,但跌幅只有10%。

股价大跌后,SaaS转型公司不在享受高估值,其估值水平大幅下滑,PS倍数由过往的二三十倍下滑到十倍以下。

SaaS转型公司股价回调幅度远超市场平均水平,且估值水平大幅下滑,很重要的一个原因在于,传统公司转云不及预期。

市场之前愿意给予SaaS转型企业高估值,是因为参考海外,企业云转型后,虽然由于传统授权软件业务的一次性业务收入转变为按年付费,叠加企业研发支出的增加,会短期出现营收、利润下滑的阵痛期。但之后随着SaaS转型完成,企业客户群体扩大将延伸收入天花板,并且转型完成后,企业成本费用支出将趋于平稳,此时随着用户续费率及客单价提升,公司盈利能力也会增强。

但目前来看,国内SaaS企业云转型具有较大的不确定性。从全球的横向对比看,国内转云公司并没有海外传统软件公司顺利。

首先,国内软件转云的的阵痛期更长,砺石商业评论曾总结海外传统软件企业在云转型的过程的阵痛期,时间周期大约为3-4年。如果以利润重回转型前的水平为维度,来判断阵痛期的时间,海外代表型公司,Intuit用了两年时间、Adobe和ADP用了3年时间、微软则用了4年时间。

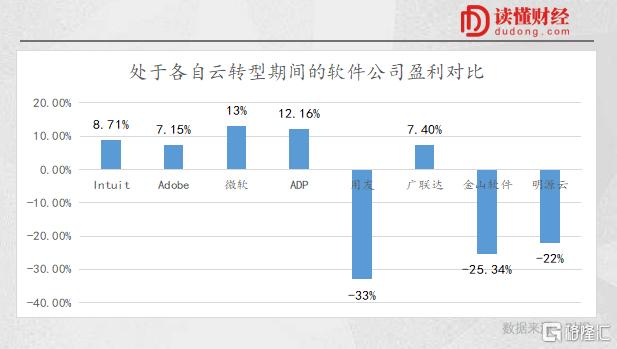

而反观国内企业大多自2016年转型,但即使是行业头部公司,至今仍有部分企业仍未过阵痛期,用友网络、广联达、明源云、金山软件等国内代表型企业中,至今有两家企业仍处于亏损状态。

再者,在云转型期间,国内企业业绩也不及海外企业稳定。很明显的一个体现是,将处于各自转型期的海内外企业进行盈利能力对比,不难发现,海外企业优于国内。

较海外企业,国内企业在转型期间业绩绩波动性大,一方面是由于软件产品毛利相对较低,海外头部企业公司毛利率普遍接近90%,而国内企业在60%-80%之间,相对较低的毛利水平难以覆盖转型期间的各项成本、费用支出。

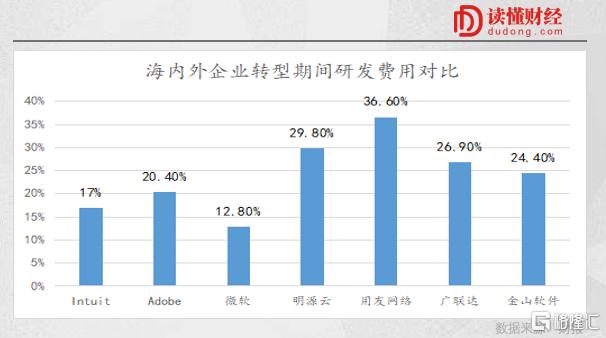

另一方面,国内企业转型也需要付出更大的成本,比如研发,海外传统软件公司转云期间,研发费用率一般能控制在20%以内,但国内企业大多超过20%。

那么,为什么国内企业云转型不能像海外公司一样顺利呢?

/ 02 /

云转型受困背后:软件基础差、客户需求弱

从目前看,尽管海内外传统软件转云的大方向是相同的,但国内转运道路无疑比海外更加崎岖。原因在于,国内较差的软件基础与较弱的客户需求都在制约国内传统公司转云。

从外部环境看,国内软件基础较差。一个明显现象是,在国外软件公司收入结构中,软件收入营收占比普遍超过80%。而国内软件产品与服务收入规模出现倒挂,过去很长一段时间内,国内厂商软件收入则在30%左右,实施与服务收入占比超过接近60%。

软件基础差,随之为国内软件企业转云带来了两个不利影响:

首先,软件基础差导致产品云化进度慢。海外传统公司由于高产品标准化,其产品可直接进行云化。而反观国内软件,由于此前销售中,项目制占了很大构成,导致个性化、定制化产品无法快速归集为标准化统一的SaaS产品。

再者,软件基础差也造成了较高的转云成本。比如,上文提到的研发费用,同样处在转云过程中,国内企业的研发费用率要高于海外企业。

国内企业需要更高比例研发费用投入的原因是,国内企业的SaaS转型大多需要新产品推动。以用友网络为例,用友针对营销、HR、财务等领域分别推出新产品以推进SaaS转型。而反观海外企业,通常是将以成熟的软件产品进行云化转型,如Adobe的云化转型主要就是将已经现有的软件产品如Adobe CS6套装软件、CS6 Master Collectio等进行SaaS化改造。

国内企业需要开发新产品推进SaaS转型的原因在于,其过往的产品与SaaS需求不符。国内企业的产品开发受大客户影响,为了覆盖大客户的多样化需求,国内产品大而全具备广度,但面临行业某个特定需求时,产品不具备深度,无法将需求打通。而SaaS产品正需要深度解决某个特定需求的产品能力。

而海外软件企业起家的第一步就是将产品功能做深。原因在于,海外公司已经接受了市面上软件的管理思维和流程方法,其业务以现有软件基础展开,并不要求软件企业根据自身业务进行定制化开发,软件的深度,即解决特定需求的产品能力,是海外企业选择软件厂商的重要原因。由此,海外传统软件只能靠领先的产品功能获取客户。而这恰好符合SaaS产品将用户需求垂直打通的需求。

除产品层面的原因外,国内客户需求也制约着软件公司转型。我国的国情是,SaaS转型要抱紧大客户,因为大客户不仅能带来企业业绩的稳定,也是SaaS企业转云的为数不多的适用场景,SaaS产品需要嵌入到规范的业务流程中,而中小企业并没有固定的业务流程。

但大客户更希望根据自身业务的实际情况进行定制化开发,进而制约传统软件的转云进程。

大客户青睐定制也不难理解,一方面,我国SaaS行业大客户集中在政府和央企领域,这类客户处于数据安全的考虑,更偏向定制。另一方面,我国软件产业发展较晚,在过去很长一段时间,市面上并没有形成类似海外完善的软件基础,一定程度上,使大客户形成了定制化习惯。

从上述角度看,软件基础与客户需求抑制了传统公司转云的进程,那么拉长周期看,国内软件转云的前景如何呢?

/ 03 /

危中有机,垂直领域公司将率先突围

虽然上述原因制约了传统软件公司的转云进程,但无论是产品基础差,还是客户需求弱,都更像是制约传统公司转云的阶段性挑战,只会延缓传统公司转云的进程,并不会否定传统公司转云的道路。

目前来看,国内转云企业有着不错的发展前景。从行业趋势上看,国内中型企业上云需求持续提升,将利好国内企转云企业。

根据海比研究院,2021年中型企业上云市场份额同比提升近8个百分点,中型企业业务流程虽没有大型企业标准,导致上云环境并没有大企业适配。但中型企业并没有国企、政府的数据安全考虑,且叠加疫情的影响,中型企业也更需要通过云化方式降低成本,上云需求有望持续上升。传统软件公司有望在服务中型公司中,提高SaaS产品标准化,推进SaaS业务发展。

市场需求持续提升的同时,在云计算时代,国内软件企业将拥有更好的竞争格局。相比传统软件时代,国内企业需要直面海外巨头的竞争,在云计算时代,国内企业直面海外巨头竞争的压力变小。原因在于,没有国内数据中心的SaaS厂商不能在国内市场开展业务,这限制了海外SaaS巨头在国内业务的开展,利好国内SaaS厂商。

从上述角度看,软件转云企业仍然具备较好的发展预期,那么,着眼未来,具备何种特征的传统软件公司,最容易脱颖而出呢?

专门投资云计算公司的投资机构-Emergence Capita创始人Gordon Ritter曾提到,在云计算时代,专注于为垂直行业服务的专业公司将会迎来更好的发展机会。

回顾国内,目前行业垂直型公司更容易实现SaaS转型。比如,国内企业中,从事工程建筑领域的广联达,云转型较为顺利。在国内SaaS转型公司中,广联达是少数没有出现亏损的企业,并且当前公司云计价、云计量等产品保持着60%+的营收增速,优于行业大部分公司。

垂直SaaS公司更容易转型成功也很好理解。行业垂直型公司已经在行业中积累了广泛的客户资源,并深刻了解客户需求,凭借对客户的理解其云产品更符合客户需求,而行业资源的积累,也能使垂直公司更高效的获客。

总体而言,虽然国内SaaS企业的云化转型遇到了阶段性瓶颈,但云化转型的大方向仍然是正确的。而能够率先完成云化的软件企业,也将站在软件行业舞台的中央。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。