下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告导读

我国持续加强新冠疫情防范体系建设,且在多方面持续取得突破,为此我们梳理了近期重要的常态化核酸检测政策、新冠药物研发及疫苗接种信息和进展,并持续看好疫情常态化管控下预防、检测、治疗等产业链投资机会。

投资要点

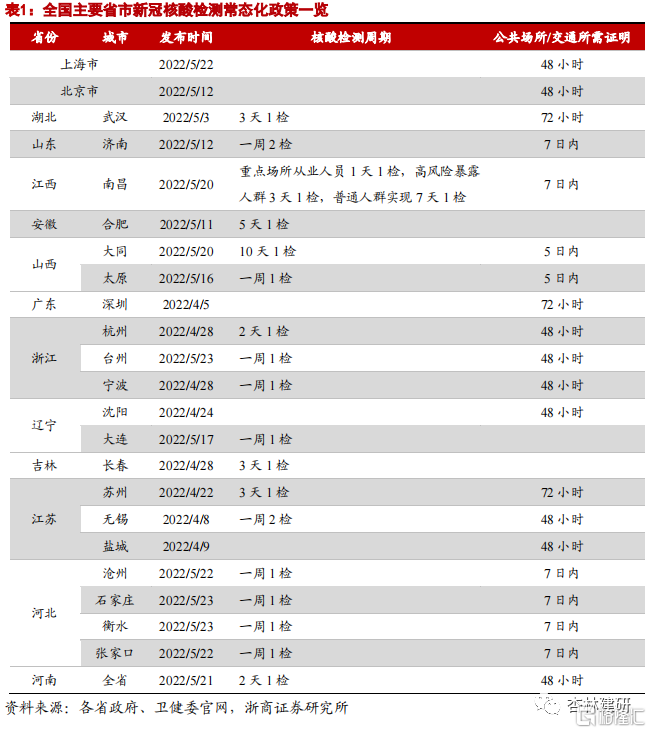

政策跟踪:常态化核酸检测持续扩面,伴随价格调降

我们认为,常态化核酸检测是一定程度上兼顾了生命安全、经济影响和社会影响的防疫举措,有望长期持续。从近期新冠常态化核酸检测相关政策来看,一方面,国内实行常态化检测地区持续扩面,目前一周1检地区较多,5月21日,河南省要求在全省内开展2天1测的常态化检测,引发关注;另一方面,伴随着常态化核酸检测扩面,多地迎来核酸检测价格调降。5月20日,广东省将单人单检价格降至每人份不超过18元,政府组织的大规模筛查、常态化检测的多人混检价格降至每人份不超过3元,底价再次刷新。

国产新冠药:首个III期达主要终点,疫情常态化管控可期

截止2022年5月25日,国产新冠治疗药物中君实生物VV116、真实生物阿兹夫定、开拓药业普克鲁胺以及前沿生物FB2001注射剂已经进入II/III期临床。其中VV116在君实生物2022年5月23日公告宣布在轻中症治疗中达到主要临床终点,我们认为这有望奠定VV116在新冠感染患者中治疗的地位。基于本次III期临床数据,我们预计VV116或有望成为首个获批上市的本土新冠治疗药物,为国内新冠疫情的控制提供支持,并有望加速复工复产步伐,看好其获批后社会面积极影响。

国产疫苗:加强针强化免疫防线

根据2022年5月23日国务院联防联控机制新闻发布会信息,相比于2月底新闻发布会数据,5月底数据中“序贯加强”数量明显增加、60岁以上老人接种率明显提升,我们认为接种疫苗,尤其是加强针,对于防范重症有重要意义,中老年人接种比例提升有助于“动态清零”方针贯彻执行。

投资建议:疫情防控多管齐下,看好综合防范体系搭建机会

我们认为全球性新冠疫情或将难以在短期内平息,国内在“动态清零”的总方针下,搭建“检测-预防-治疗”综合防范体系势必加速。我们建议从检测、预防、治疗、供应链等多个角度看待国内外复杂防疫情况下的投资机会:

检测:ICL建议关注迪安诊断、金域医学、兰卫医学等;核酸检测试剂推荐圣湘生物,关注明德生物、达安基因、之江生物、硕世生物等。

预防:看好纳入WHO EUL清单的新冠疫苗出海拓展潜力和国际化推广能力积累,如康希诺等公司。

治疗:建议关注RdRp抑制剂领域的君实生物、歌礼制药等,3CL抑制剂领域的前沿生物、众生药业、广生堂、云顶新耀、先声药业和歌礼制药等,中药领域的以岭药业、红日药业、康缘药业等。

供应链:看好创新药生产供应链(凯莱英、博腾股份、和全药业等)、MPP供应链(复星医药、九洲药业、普洛药业、华海药业等)等公司的收入增长和制剂国际化能力提升的潜力。

风险提示

行业政策变动;疫情形势变动;市场竞争加剧等。

政策展望:

常态化核酸检测持续扩面

伴随价格调降

常态化核酸检测持续扩面。2022年4月中下旬以来,针对当前全球新冠病毒优势株奥密克戎传染性高、隐匿性强的特点,为加强已处在“动态清零”地区的疫情防控能力,防患于未然,或为巩固部分地区前期抗疫成果,加快给复工复产,全国多地启动常态化核酸检测工作,居民需凭借定期核酸检测阴性证明进入各类公共场所、乘坐公共交通工具等,我们汇总相关主要地区政策如下:

常态化检测扩面同时,多地迎来核酸检测价格调降。2022年4月2日,国家医保局、国务院联防联控机制组联合发布《关于降低新冠病毒核酸检测价格和费用的通知》,要求各省份将单人单检降至不高于每人份28元;多人混检统一降至每人份不高于8元。但随着4月以来多地疫情防控常态化,为减轻支付端负担,核酸检测价格迎来进一步调降。其中北京、河北自5月初起单样本检测价格由每次24.9元降低至19.7元,混合检测最高限价同步由每样本5.9元降低至3.4元,刷新核酸检测底价;5月20日,广东省将单人单检价格降至每人份不超过18元,政府组织的大规模筛查、常态化检测的多人混检价格降至每人份不超过3元,底价再次刷新。

国产新冠药:

首个III期达主要终点

疫情常态化管控可期

多款国产新冠特效药进入临床中后期阶段。已经进入II/III期临床国产新冠治疗药物包括君实生物VV116、真实生物阿兹夫定、开拓药业普克鲁胺以及前沿生物FB2001注射剂已经获批开展全球多中心II/III期临床。国内针对新冠治疗小分子药物研发的方向主要是在临床上有效的已上市新冠治疗药物(主要是瑞德西韦、Molnupiravir和Nirmatrelvir)基础上进行衍生化设计,以进一步提升抗病毒活性、生物利用度等性能,以期提升其在新冠感染患者治疗的临床效果。

首个国产头对头PAXLOVID达到临床主要终点,VV116有望率先上市。2022年5月23日,君实生物公告:与旺山旺水合作开发新冠药物VV116 片在一项对比奈玛特韦片/利托那韦片(即 PAXLOVID)用于轻中度新型冠状病毒肺炎早期治疗的 III 期注册临床研究达到方案预设的主要终点。公司将于近期与监管部门沟通递交新药上市申请事宜。考虑口服药便利性,我们认为口服新冠药是补充疫情防控的最后一环,国产口服药的临床突破边际上强化这种自主可控预期。

国产新冠药获批或能带来积极社会面影响。作为国内首个与已上市药物PAXLOVID进行头对头III期临床试验,VV116在轻中症治疗中达到主要终点,有望奠定VV116在新冠感染患者中治疗的地位。我们预计基于本次III期临床数据,VV116也有望成为第一个获批上市的本土新冠治疗药物,为国内新冠疫情的控制提供支持,并有望加速复工复产步伐,我们看好其真正获批后社会面积极影响。

国产疫苗:

加强针强化免疫防线

加强针占比持续提升,全民免疫防线有望强化。根据2022年5月23日国务院联防联控机制新闻发布会信息,“截至5月22日,全国累计报告接种新冠疫苗33亿7109.6万剂次,接种总人数达到12亿8894.7万,已完成全程接种12亿5487.5万人,覆盖人数和全程接种人数分别占全国总人口的91.42%、88.01%。完成加强免疫接种的有7亿7138万人,其中序贯加强免疫接种3589.6万人。60岁以上老年人接种覆盖人数达到2亿2918.7万人,完成全程接种2亿1723.2万人,覆盖人数和全程接种人数分别占老年人口的86.8%、82.3%。完成加强免疫接种1亿6690万人”。我们认为,新相比于2月底新闻发布会数据,5月底数据中序贯加强数量明显增加、60岁以上老人接种率明显提升,我们认为接种疫苗,尤其是接种加强针,对于防范重症有重要意义,中老年人接种比例提升有助于“动态清零”方针贯彻执行。

投资建议:

疫情或长期持续

看好综合防范体系搭建机会

我们认为,虽然当前以奥密克戎变异株为主的全球新冠肺炎疫情从新增确诊、死亡等指标上看已有较大回落,但海外仍有庞大基数的感染人群,部分海外国家仍有竞争优势更强变种在快速传播,RNA病毒易出现变异的特点下未来仍有竞争优势更强的新变种出现的可能,整体看我们认为全球性新冠疫情或将难以在短期内平息。国内来看,严峻的疫情防控形势下国内多地仍有区域性疫情出现,在“动态清零”的总方针下,搭建“检测-预防-治疗”综合防范体系势必加速。我们建议从检测、预防、治疗、供应链等多个角度看待国内外复杂防疫情况下的投资机会:

检测:核酸检测常态化、抗原自测推广应用政策下,我们看好ICL、检测试剂及原料/耗材等市场需求持续饱满。ICL建议关注迪安诊断、金域医学、兰卫医学等;核酸检测试剂推荐圣湘生物,关注明德生物、达安基因、之江生物、硕世生物等。

预防:我们认为海外新冠疫苗仍有出海空间,看好纳入WHO EUL清单的新冠疫苗出海拓展潜力和国际化推广能力积累,如康希诺等公司。从新传染病防治的角度看,我们建议关注研发能力较强、技术平台较领先的疫苗公司在新疫苗研发的优势。

治疗:考虑到Paxlovid活性成分Nirmatrelvir的衍生物有效性,瑞德西韦口服衍生物临床有效性均得到临床数据有效支撑,我们认为后续可重点关注相关衍生物研发企业及后续进度,建议关注RdRp抑制剂领域的君实生物、歌礼制药等,3CL抑制剂领域的前沿生物、众生药业、广生堂、云顶新耀、先声药业和歌礼制药等,中药领域的以岭药业、红日药业、康缘药业等。

供应链:我们认为,下游创新药或授权仿制药(MPP等)的放量有望带动上游供应链公司收入增长,有合规产能储备、国内外项目BD能力提升、工艺开发能力相对较好的原料药和CDMO公司有望相对收益,我们看好创新药生产供应链(凯莱英、博腾股份、和全药业等)、MPP供应链(复星医药、九洲药业、普洛药业、华海药业等)等公司的收入增长和制剂国际化能力提升的潜力,建议关注国产新冠特效药上市后对行业带来的潜在增量。

风险提示

行业政策变动风险:包括:①整体防疫政策方向转变;②全国和部分地区对常态化核酸检测频率要求降低;③检测服务费用再次调降或相关试剂耗材再次集采等;

疫情形势变动风险:包括:①新冠疫情自然消退或“流感化”;②特效疫苗问世;③新冠特效药问世等;

市场竞争加剧风险:包括:①竞争对手技术创新带来的产品更新换代;②恶性竞争带来的被迫联动降价等。