下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告正文

经济增长推动旅游产业发展。旅游业市场空间随经济增长快速扩大。2013年至2019年全国居民人均收入年均复合增长率为9.0%,旅游人数与旅游收入年均复合增长率分别达到10.7%、13.9%,增长势头迅猛。2020年受疫情影响旅游产业遭遇“寒冬”。旅游业作为以线下体验为主的行业,对疫情扰动更加敏感,旅游人数和收入出现明显下滑。

疫情缓和促进旅游产业反弹。2021年我国疫情逐渐好转,防疫能力不断增强,国内迎来一段疫情缓和时期,旅游业快速反弹。2021年旅游人数为32.5亿人次,同比2020年提升12.9%;旅游收入为29191亿元,同比2020年大幅提升31%。2022年新冠疫情再次来袭,从统计数据来看,目前的疫情峰值可能已经过去。待疫情缓和后,在即将到来的暑期旅游旺季,居民出行意愿有望再次得到释放。

多元发展支撑旅游产业扩张。我国旅游景区门票收入占比持续下降,从2011年占比43.3%下降到2019年18.7%。多元化发展成为旅游业扩大营收的主要途径。夜经济逐渐兴起,旅游景区体验时间延长,刺激二次消费增长。短期内中国免税市场绝对规模有所下降,但疫情下对于出国旅游的限制以及“海南购”等政策促进了海外消费回流,利好中国免税业发展。

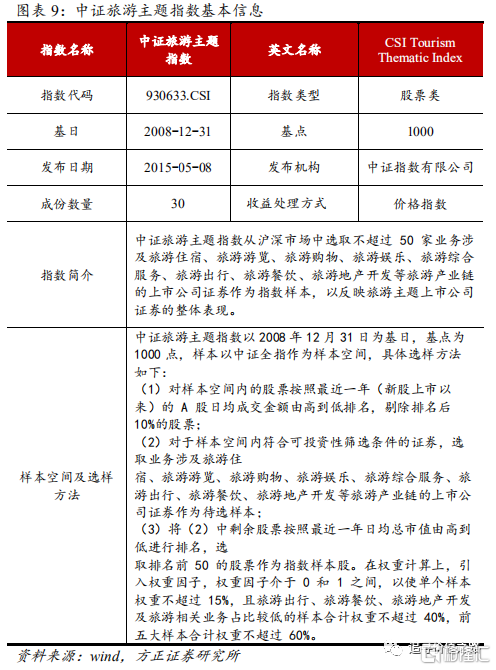

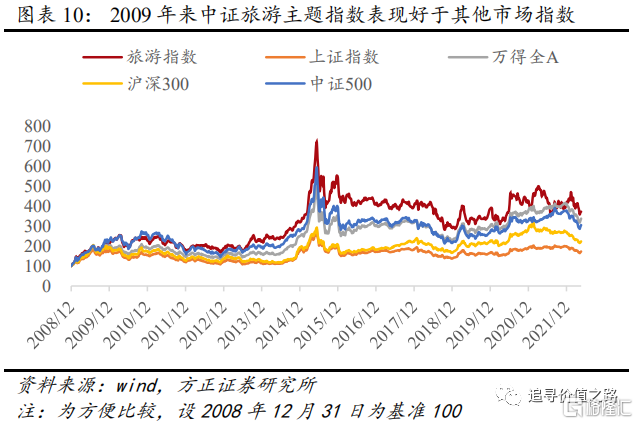

中证旅游主题指数:以中证全指为样本空间,选取涉及景区、旅行社、酒店等业务的上市公司股票作为成份股,以反映旅游类上市公司整体表现。从历史表现来看,2008年以来中证旅游主题指数收益相对领先于主流市场宽基指数,表现为高弹性、高波动。中证旅游主题指数成分股市值的权重分布以大市值为主。行业分布上,中证旅游主题指数成分股涵盖旅游板块各个领域,具备覆盖面广,代表性强的特征。

风险提示:政策不及预期、疫情超预期扩散、宏观经济不及预期、历史经验不代表未来。

报告正文

1、把握疫后复苏,投资逆境反转

1.1 经济增长推动旅游产业发展

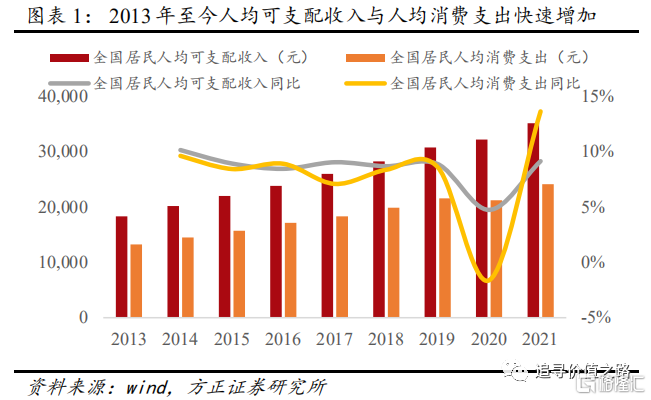

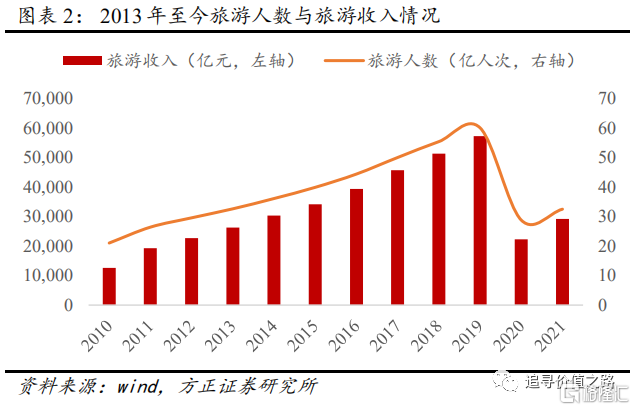

疫情前旅游业市场空间随经济增长快速扩大。2013年至2019年全国居民人均可支配收入从18131元提升到30733元,人均消费支出从13220元提升到21599元,年均复合增长率分别为9.0%、8.5%。与此同时,2013年到2019年旅游人数从32.6亿人次提升到60.1亿人次,旅游收入从26276亿元提升到57251亿元,年均复合增长率分别达到10.7%、13.9%,增长势头迅猛。在2020年疫情扰动之前,旅游业市场空间随经济增长同步提升,且年均复合增速明显高于人均可支配收入以及人均消费支出的增速。

2020年受疫情影响旅游产业遭遇“寒冬”。2020年新冠肺炎疫情爆发,全国经济受到较大影响。2020年全国居民人均可支配收入与人均消费支出分别为32189元、21210元,同比增速分别滑落至4.7%、-1.6%。同时旅游业作为以线下体验为主的行业,对疫情扰动反应更加敏感,全年出游人数大幅下滑。2020年旅游人次、旅游收入分别为28.8亿人次、22286亿元,较2019年同比分别下滑-52.1%/-61.1%。旅游行业受疫情影响,市场空间大幅下滑。

1.2 疫情缓和促进旅游产业反弹

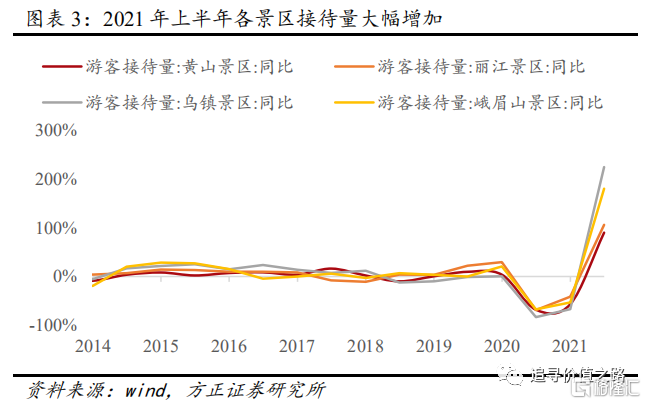

2021年我国疫情逐渐好转,防疫能力不断增强,国内迎来一段疫情缓和时期,旅游产业快速反弹。2021年旅游人数为32.5亿人,同比2020年提升12.9%;旅游收入为29191亿元,同比2020年大幅提升31%。以乌镇景区为例,2021年上半年接待人数同比增加224.7%,一方面受2020年上半年基数较低影响,另一方面受居民出行游的增加推动。截至2021年底,虽然旅游业仍未彻底恢复至疫情前水平(旅游人数、旅游收入分别达到2019年54.1%、51.0%),但同比增速显示在疫情前期的压制下,居民积攒的出行意愿极高,在疫情小范围存在的情况下旅游业表现仍然非常坚韧。

2022年开年至今新冠疫情再次来袭,旅游产业再次进入“寒冬”。从统计数据来看,目前的疫情峰值可能已经过去,待疫情缓和后,出行意愿有望再次得到释放。2022年以来全国疫情多点爆发,新增感染人数创下2020年疫情出现以来新高,但目前已进入回落期。5月22日数据显示,目前上海、北京、天津、四川以及河南五个省市每日新增感染人数(包括新增本土确诊以及无症状感染者)超过10例,其余省市均保持在个位数。本轮疫情缓和过后,在即将到来的暑期旅游旺季,居民出行意愿有望再次得到释放。

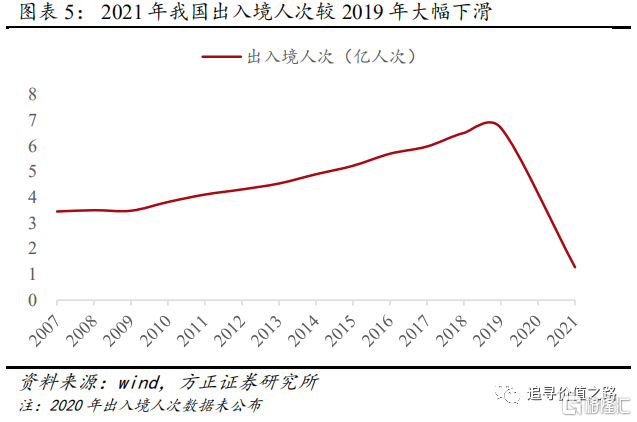

疫情爆发以来,居民海外游意愿大减,境外游客群的旅游需求有望在境内得到部分释放。2020年之前我国居民出境人数持续上升,2019年国内居民出境人数达到1.69亿人次(与全国出入境人次统计有差异)。但2020年之后受海外疫情影响,出境人数大幅缩减。目前来看,海外众多国家采取与病毒共存政策,新冠病毒在这些地区长期大规模存在可能性较高,或将导致境外旅游的开放进程有所放缓,待国内疫情好转后,境外游客群的旅游需求有望在境内得到部分释放。

1.3 多元发展支撑旅游产业扩张

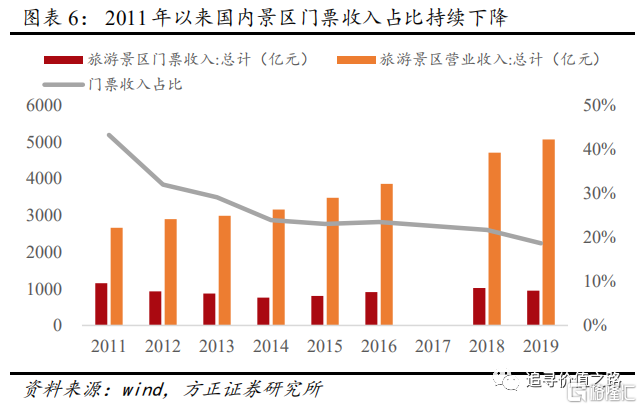

我国旅游景区门票收入占比逐渐下降,多元化发展成为旅游产业扩大营收的主要途径。我国旅游景区营业收入自2010年起不断上升,从2010年3961亿元增加到2019年5066亿元,年均复合增长率达到7.43%,但门票收入变动较小,甚至2019年门票收入要低于2011年,门票收入占比也是持续下降,从2011年占比43.3%下降到2019年18.7%。这意味着旅游景区发展趋势正在向多元化产业转向,例如通过发展夜经济、挖掘景区文创产品等渠道吸引游客在景区二次消费。

夜经济逐渐兴起,旅游景区体验时间延长,成为景区收入多元化重点领域。根据中国旅游研究院的调查,2020年游客目的地夜游选择体验景区的夜间生活占比为 23.5%,仅略低于选择市内夜生活体验的 24.9%,因此更多景区开展夜游活动来满足旅客需求。夜经济不仅能够延长旅客游玩时间,更能够刺激二次消费增长,是目前旅游业多元化发展较为成熟的区域。以海南省旅游局披露的接待过夜人次来看,2013年至今始终呈上涨趋势,期间在2020年2月因疫情大幅缩减,但之后迅速反弹,在2020年12月更是达到新高836.5万人次。2021年以来过夜人次持续受到疫情影响有所波动,但整体表现仍高于2020年,并达到2019年84.7%的水平,夜经济发展趋势向好。

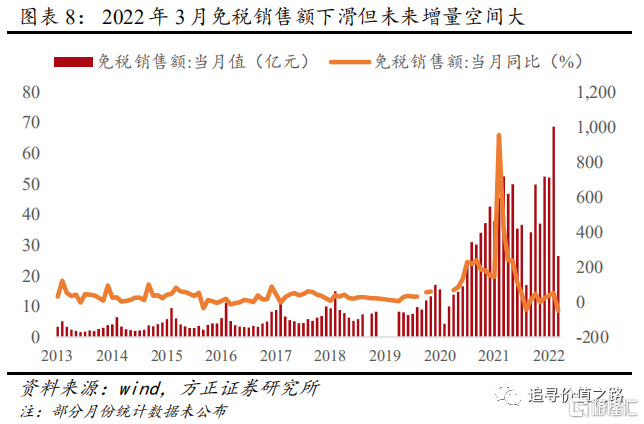

短期内中国免税市场绝对规模有所下降,但疫情下对于出国旅游的限制以及“海南购”等政策促进了海外消费回流,利好中国免税业发展。国内免税销售额2013年以来持续增加,2022年2月达到峰值,销售额为68.66亿元,而3月受到疫情影响,销售额缩减为26.44亿元,但长远来看,政策利好以及海外疫情压制,免税行业规模有望持续扩大。政策方面,2020年6月国务院印发《海南自由贸易港建设总体方案》,提出“实行部分进口商品零关税政策”、“放宽离岛免税购物额度至每年每人10万元,扩大免税商品种类”,海南离岛免税购物政策红利持续释放。政策实施一年来,海南离岛免税销售额同比大幅提升。同时海外疫情压制下,消费回流使中国免税业在全球的市场份额实现了大幅提升。未来免税行业在政策利好与市场空间提升两方面作用下,有望实现增量突破。

2、中证旅游主题指数编制简介

中证旅游主题指数以中证全指为样本空间,选取涉及景区、旅行社、酒店等业务的上市公司股票作为成份股,以反映旅游类上市公司整体表现,为市场提供多样化的投资标的。从历史表现来看,2008年以来中证旅游主题指数收益相对领先于主流市场宽基指数,表现为高弹性、高波动。中证旅游主题指数成分股市值的权重分布以大市值为主。行业分布上,中证旅游主题指数成分股涵盖旅游板块各个领域,具备覆盖面广,代表性强的特征。从个股情况来看,中证旅游主题指数主要聚焦于航空公司、酒店、免税以及休闲服务等细分行业优质龙头公司。当前中证旅游主题指数市盈率因盈利亏损而失效,但历史水平较高,预计随着疫情因素的消退,估值后续将大概率向历史水平快速恢复。

2.1 中证旅游主题指数编制方式及简介

中证旅游主题指数从沪深市场中选取不超过50家业务涉及旅游住宿、旅游游览、旅游购物、旅游娱乐、旅游综合服务、旅游出行、旅游餐饮、旅游地产开发等旅游产业链的上市公司证券作为指数样本,以反映旅游主题上市公司证券的整体表现,为市场提供多样化的投资标的。

中证旅游服务指数以2008年12月31日为基期,基点1000点,于2015年5月8日首次公开发布。从调整频率来看,中证旅游主题指数每半年调整一次,样本股调整实施时间为每年6月和12月的第二个星期五的下一交易日。

2.2 中证旅游主题指数:高弹性、高波动

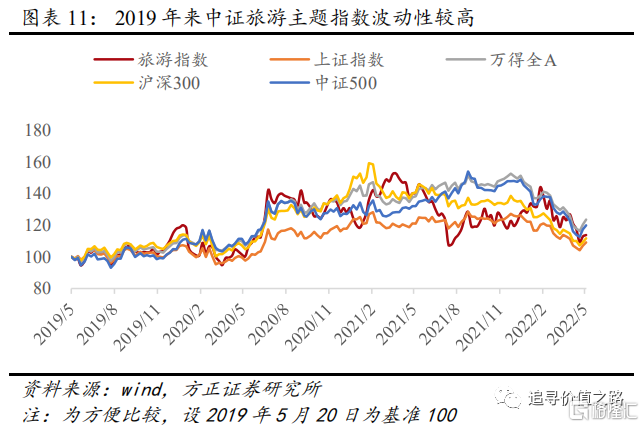

自基准日以来的超过12年时间里,中证旅游主题指数收益相对主流市场宽基指数较高,表现为高弹性、高波动特征。自指数基日(2008年12月31日)为起点,截至2022年5月20日,中证旅游主题指数年化收益率为10.6%,好于万得全A(9.7%)、中证500指数(8.8%)、沪深300指数(6.3%)、上证综指(4.2%)等指数。自基准日以来,中证旅游主题指数年化波动率为28.2%,高于上证综指(20.9%)、沪深300指数(22.5%)、中证500指数(26.3%)、万得全A指数(23.7%)等指数。最大回撤为-61.9%,高于上证综指(-52.3%)、沪深300指数(-46.7%)、万得全A指数(-56.0%)等指数,略低于中证500指数(-65.2%)。整体而言,中证旅游主题指数收益率、波动率与回撤幅度均较高,属于高弹性、高波动类型的指数。

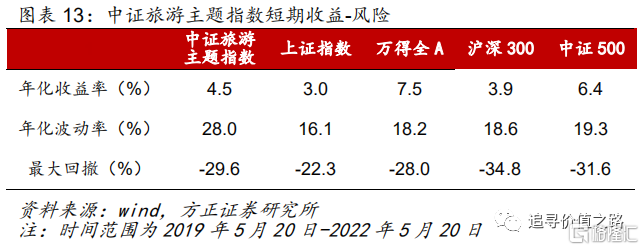

从近三年来看,中证旅游主题指数仍呈波动上升趋势。自2019年5月20日至2022年5月20日,中证旅游主题指数的年化收益率为4.5%,低于万得全A(7.5%)、中证500(6.4%)等市场指数,高于上证综指(3.0%)、沪深300指数(3.9%)。同期中证旅游主题指数年化波动率为28%,高于主流市场宽基指数;最大回撤-29.6%,高于上证综指(22.3%)、万得全A(28%),低于沪深300(34.8%)、中证500(31.6%)等指数。主要原因可能是2020年疫情爆发至今,经济基本面承压,市场主要宽基指数走势均不明朗,同时旅游板块整体对疫情的敏感度高于市场宽基指数,因此波动率较高且收益率有所下降,但整体仍实现正收益。

2.3 中证旅游主题指数风格

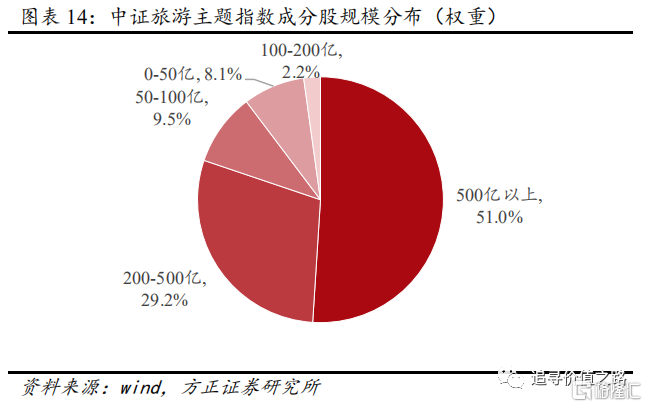

中证旅游主题指数成分股市值的权重分布以大盘股为主,总市值500亿以上成分股权重过半。截至2022年5月20日,中证旅游主题指数总市值500亿以上的成分股共6只,权重占比为51%;总市值200-500亿的成分股合计6只,权重合计29.2%;总市值不足200亿的18只成分股权重共为19.8%。

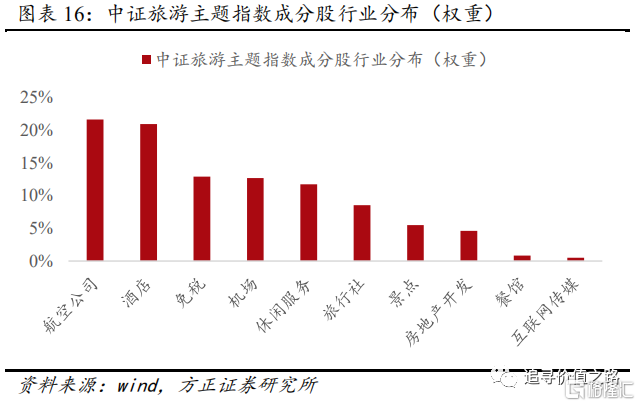

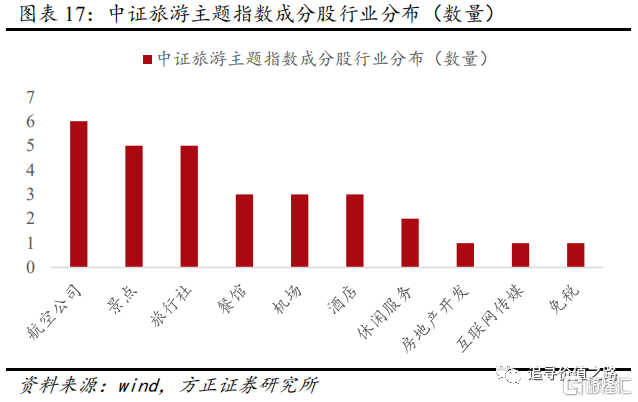

从行业的权重分布上看,中证旅游主题指数成分股涵盖旅游板块的各个领域,具备覆盖面广,代表性强的特征。具体来看,中证旅游主题指数成分股主要分布于航空公司、酒店、免税、机场以及休闲服务等行业。截至2022年5月20日,航空公司权重占比为21.7%,酒店行业次之,占比为21%,免税、机场以及休闲服务分别为12.9%、12.7%和11.8%。而其他如旅行社、景点与房地产开发行业权重占比相对较小,分别为8.5%、5.5%、4.6%。

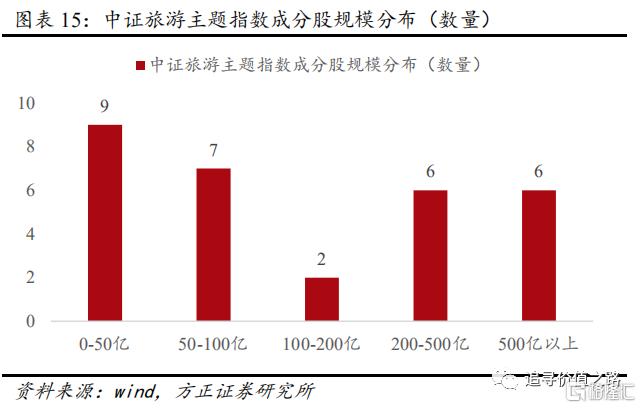

从行业的数量分布上看,中证旅游主题指数成分股主要分布于航空公司、景点以及旅行社等行业。具体来看,截至2022年5月20日,航空公司成分股数量为6只,景点以及旅行社分别为5只,餐馆、机场以及旅店均为3只。

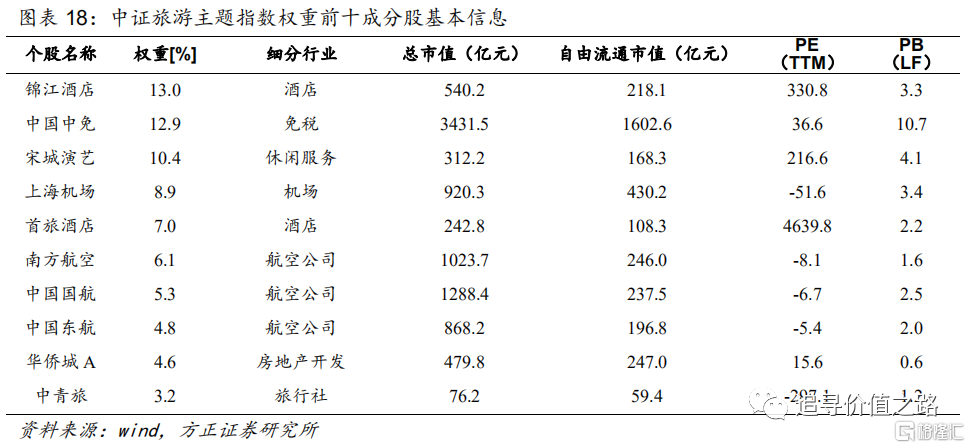

从个股情况来看,中证旅游主题指数主要聚焦于航空公司、酒店、免税以及休闲服务等细分行业龙头公司。中证旅游主题指数前十大成分股主要为锦江酒店、中国中免、宋城演艺、上海机场、首旅酒店等各旅游细分板块的龙头公司,这些成分股是我国旅游产业中最具代表性的第一梯队公司,可以较好反映出旅游产业的整体股价表现。

2.4 中证旅游主题指数估值

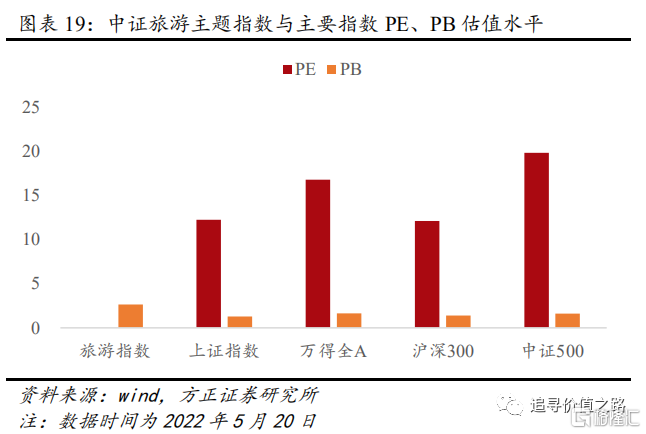

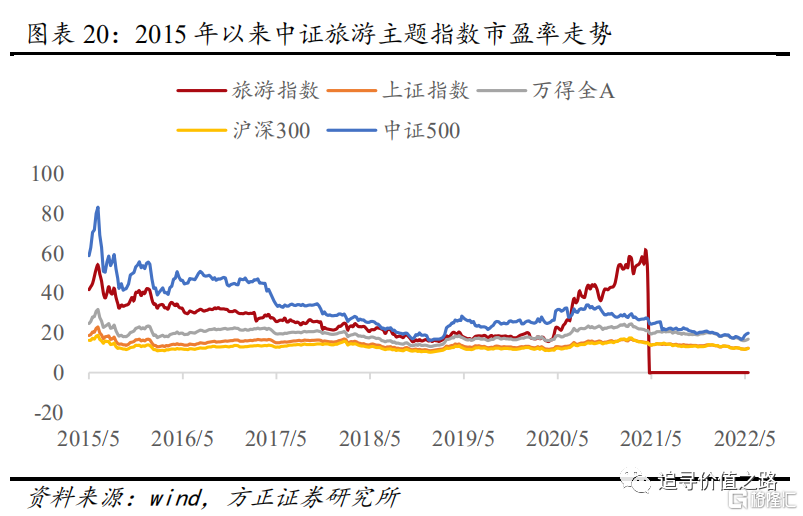

从市盈率看,目前PE估值失效,待疫情因素消退后估值有望快速恢复。2020年2月以来中证旅游主题指数的估值持续上行,2021年4月升至历史最高水平(61.62),远高于上证指数、万得全A、沪深300、中证500等市场指数,但随着2020年公司年报的发布,疫情下旅游行业盈利转亏,导致PE估值失效。目前公司业绩处于低位,基于市盈率的历史走势,预计随着疫情影响逐步消退,估值后续将大概率向历史水平快速恢复。

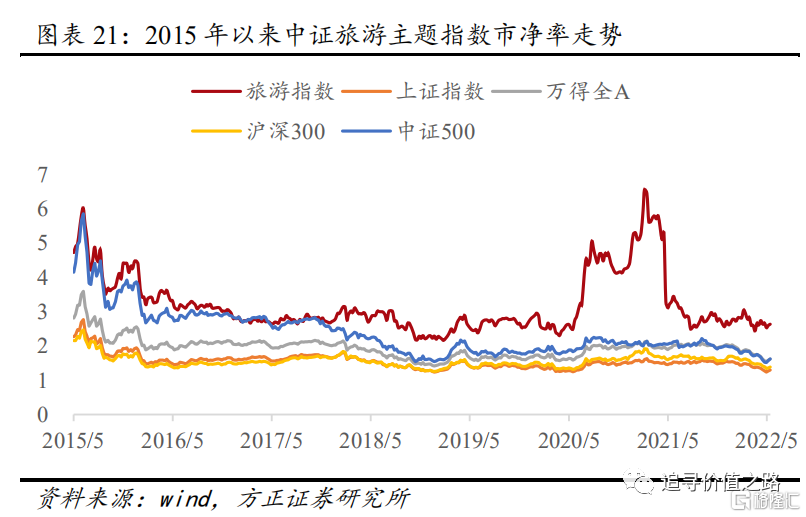

从市净率来看,目前中证旅游主题指数市净率高于上证指数、万得全A、沪深300、中证500等市场指数。截至2022年5月20日,中证旅游主题指数的PB(LF)为2.6,高于我们选取的上证指数、万得全A、沪深300、中证500等指数。