下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,第十八届发行审核委员会定于2022年5月26日召开2022年第60次发行审核委员会工作会议,届时将审核盛时钟表集团股份有限公司(以下简称“盛时股份”)的首发事项,保荐人为国泰君安证券。

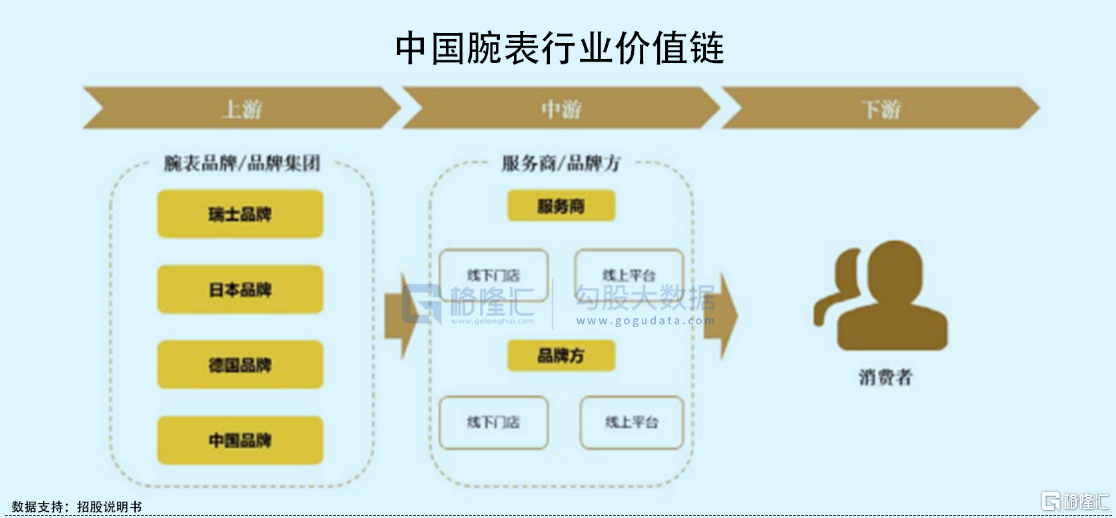

盛时股份专业从事中高端腕表零售、批发业务,提供腕表售后服务及周边产品。目前其获得授权经营的中高端腕表品牌超过40个,涵盖了宝玑、宝珀、欧米茄、朗格、江诗丹顿、劳力士、宝格丽等知名腕表品牌。

根据招股书,发行人的控股股东为譽丰有限,实际控制人为张瑜平。本次发行前,譽丰有限持有发行人 35.00%的股份。

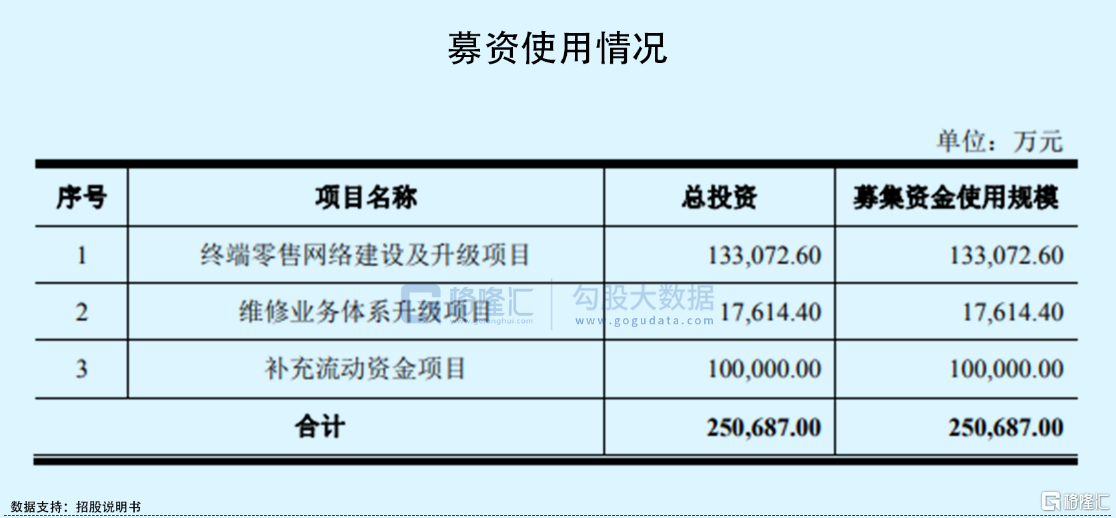

本次IPO拟募资25.07亿元,主要用于终端零售网络建设及升级项目 、维修业务体系升级项目以及补充流动资金项目。

01

三年累计分红10.46亿元

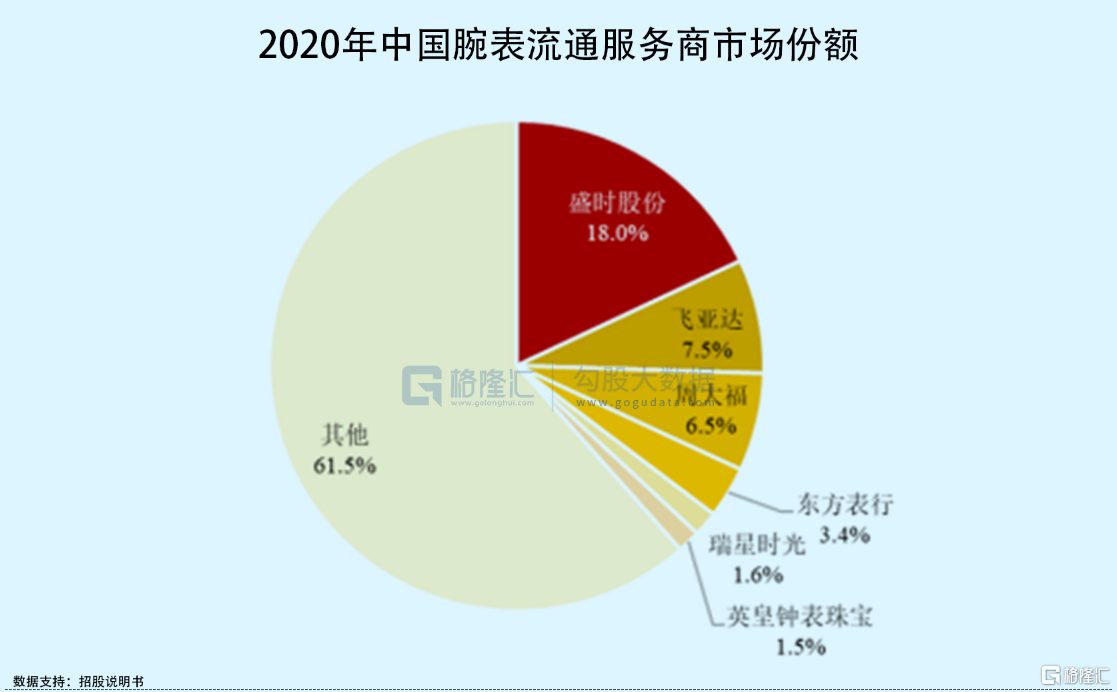

近年来,中国腕表流通服务商市场竞争格局较为稳定。2020 年中国腕表流通服务商行业企业零售业务公价销售额为 531亿元。盛时股份以 18.0%的市场份额居于行业首位,其次为飞亚达,市场份额为 7.5%,周大福以 6.5%的市场份额排名第三。

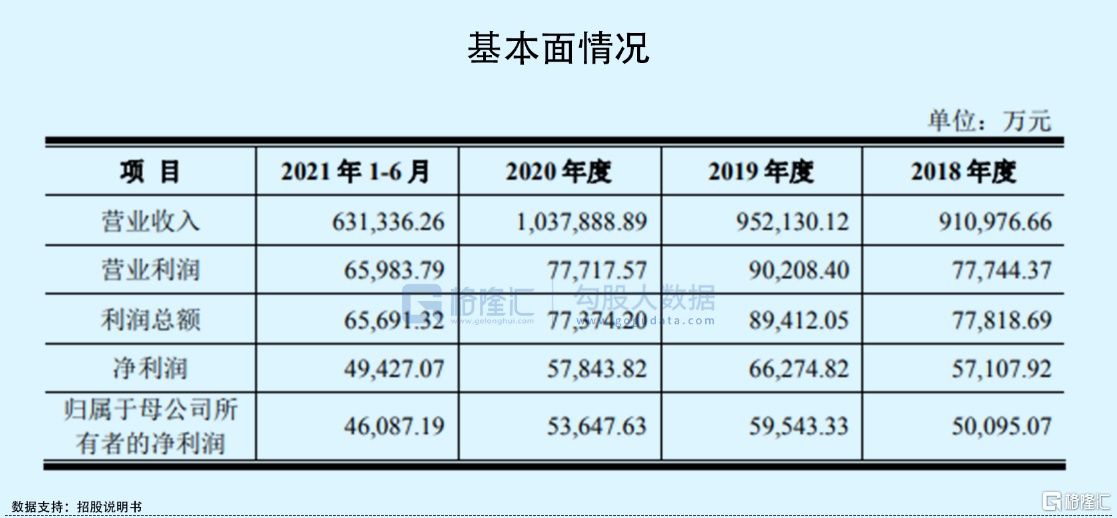

报告期内,盛时股份实现营收分别为91.10亿元、95.21亿元、103.79亿元、63.13亿元,归属于母公司所有者的净利润5.01亿元、5.95亿元、5.36亿元、4.61亿元。

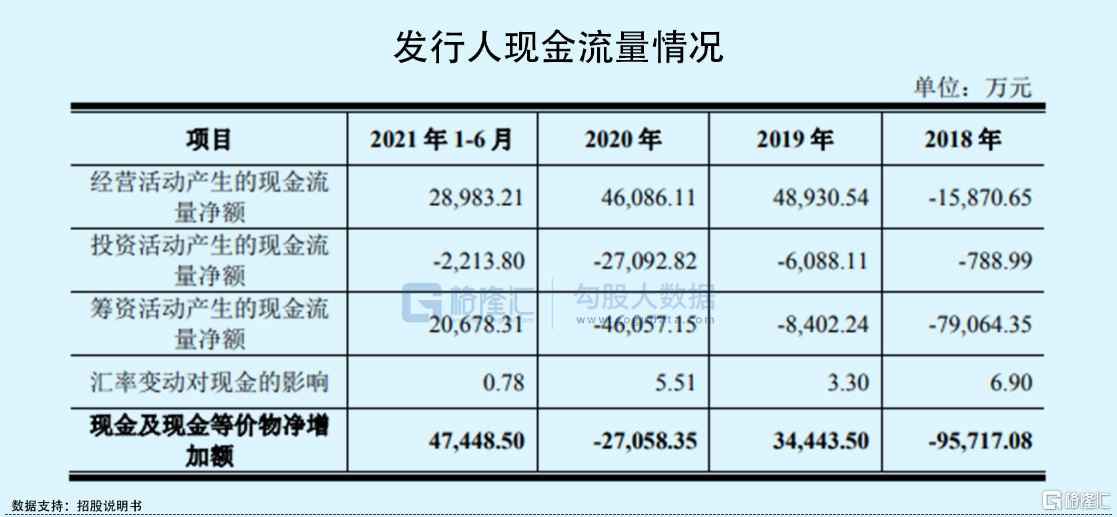

值得注意的是,公司在2018年和 2020年都存在现金及现金等价物的净流出情况,在一定程度上受到了现金分红的影响,报告期内,盛时股份现金分红的金额分别为3.68亿元、1.28亿元、5.50亿元。

同时,在疫情最严重的2020年1季度,公司主营业务收入占比由 2019年同期的 25.60%下降为 13.58%,后续随着国内疫情得到良好控制,其经营活动恢复正常。但如果疫情复燃或者未来发生新的重大疫情,或将对其经营造成重大不利影响。

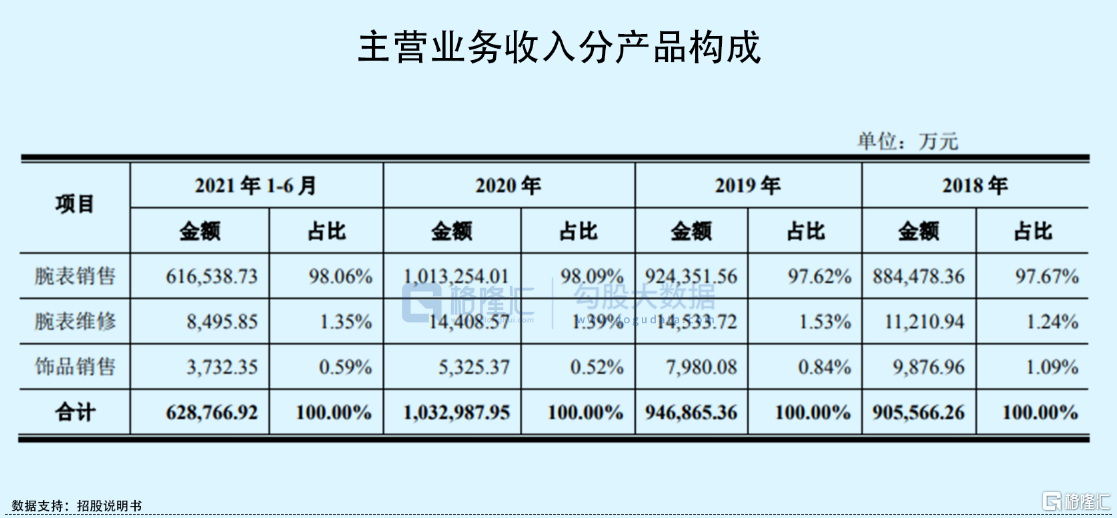

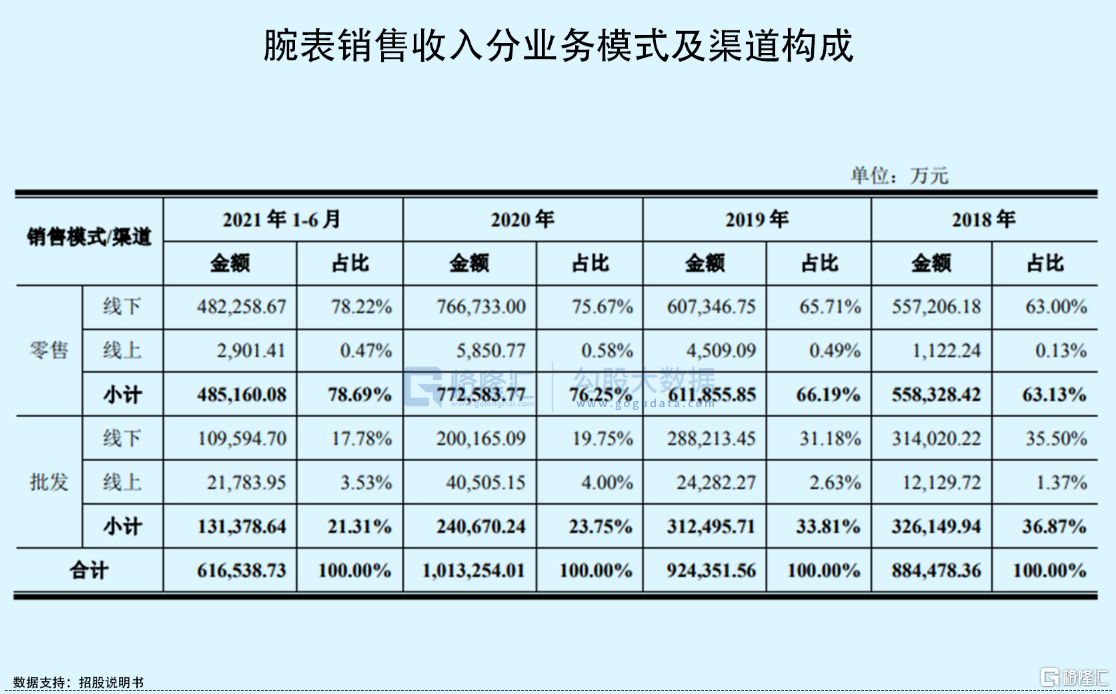

具体来看业务,盛时股份每年的腕表销售收入占主营业务收入比重均超过 97%,是其最主要的收入来源。不过,它还提供腕表维修服务,这部分收入占主营业务收入的比重不足 2%,但报告期内的年均复合增长率达到13.37%。除了腕表相关收入外,公司还有少量的饰品销售,金额不到1亿元且逐年下降。此外,线下零售仍是其最主要的渠道。

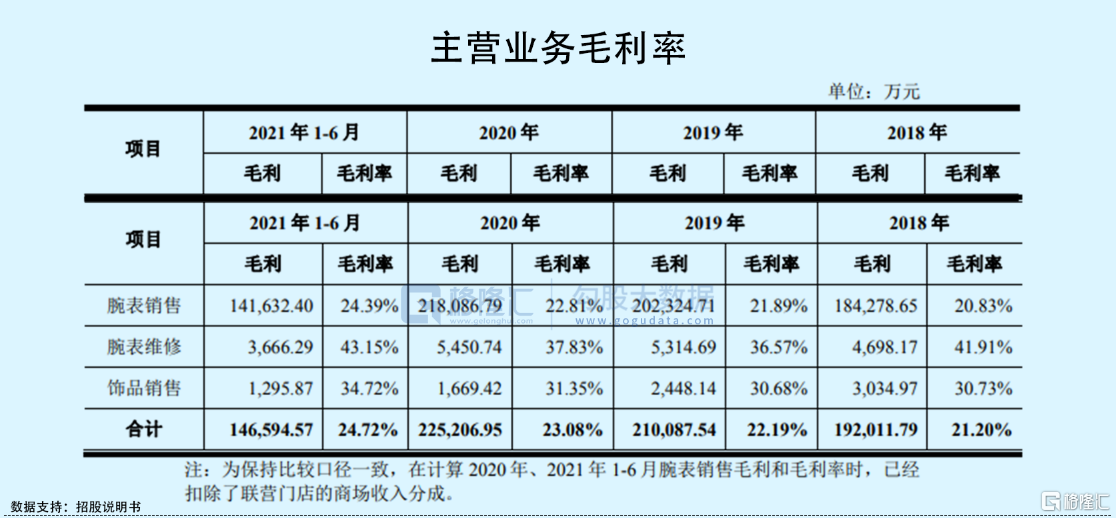

可以发现,盛时股份的主营业务毛利在报告期内持续增长,毛利率呈现稳中有升态势。其中,腕表销售贡献了约 95%的毛利,毛利率保持在 20%以上。

不过,报告期内,公司的批发业务收入由 2018 年的 32.61亿元下降到 2020年的 24.07亿元,2021年1-6月为13.14亿元,而这一部分的收入占主营业务收入的比重从2018年的 36.02%降至 2021年1-6 月的22.16%。之所以下降,一方面是因为疫情影响,另一方面,其批发业务涉及的腕表品牌大多属于中档品牌,随着消费者购买力的提升,对中档腕表的消费需求下降。而如果公司不能及时根据消费者偏好变化调整经营策略,优化品牌矩阵,提升渠道周转效率,不排除未来其腕表批发收入进一步下降的可能性。

要知道,目前国内腕表流通市场集中度相对较低,包括盛时股份在内的行业前 3 大企业的流通服务商市场占有率仅 32%左右,市场竞争较为充分。

某种程度上,若公司不能适应市场和竞争格局的变化,并在品牌、服务、销售网络、供应链管理等方面进一步增强实力,未来将面临更加激烈的竞争。例如,近年来智能手表消费群体不断壮大,不排除技术进步或者消费者偏好发生重大变化,使得智能手表等可穿戴设备进一步侵蚀腕表市场的风险。

02

依赖前五大品牌供应商

盛时股份主要经营中高档瑞士腕表,而主要瑞士腕表品牌都归属于若干个腕表集团。以 2020 年为例,包括斯沃琪集团、劳力士集团、历峰集团等在内前 5大腕表集团占据中国大陆中高端腕表市场的 80.80%市场份额,由此造成其品牌供应商较为集中的状况。报告期内,公司向前 5 大供应商采购的腕表金额占总采购金额的 95.75%、96.24%、95.23%和 96.74%。

与此同时,截至2021年6月末,盛时股份有 14 家实体门店依然采用“亨得利”作为店招。由于历史原因,国内尚无任何企业或个人取得与钟表销售或维修相关的“亨得利”注册商标,使用“亨得利”作为店招目前不存在侵权风险。

但目前有不少同行业竞争对手也在使用“亨得利”作为店招,或使用近似的“亨达利”、“亨吉利”等来经营钟表业务。这意味着,如果其他使用“亨得利”、“亨达利”、“亨吉利”等作为店招来经营钟表业务的企业或个人不能诚信经营或者引发消费者维权事件等,可能会使得公司因受牵连而声誉受损。

此外,报告期内,盛时股份的应收账款余额分别为11.09亿元、12.55亿元、11.82亿元、12.53亿元,占资产总额的比重分别为 15.62%、16.36%、14.42%和 13.52%。要知道,公司应收账款客户主要为下游经销商以及合作商场,如果未来下游经销商或合作商场的财务状况发生持续恶化,或者宏观经济出现疲软导致的消费意愿下降,公司应收账款存在收款期限延长甚至发生较大实际损失的风险,从而对其经营性现金流和净利润产生较大负面冲击。

03

结语

盛时股份作为国内钟表流通服务商,想要进一步提高整体竞争力和盈利水平,需要在巩固现有业务的同时,要促进自有品牌的业务升级,目前除代理销售的各类品牌腕表外,公司从事自有品牌“尼维达”的生产和销售业务,而这一业务规模较小,亟待进一步发展革新。