下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自4月27日低点以来,截至今日汽车板块已上涨33.95%,长城汽车更是大涨61.51%。

今天,一则消息引爆了整个汽车板块,在汽车愈演愈烈的反弹行情下再度添了一把火。

公募老将陶灿认为,困境反转板块可以分为两大类:一是随着疫情缓解而迎来发展机会的行业,包括旅游、航空、酒店、免税等行业;二是政策面缓和带来的超跌修复类板块,例如汽车零部件、房地产等。

汽车行业的反转如期而至,那么,疫后修复又有哪些行业迎来困境反转呢?

1、困境反转

在《彼得·林奇的成功投资》一书中,被誉为华尔街“股圣”的林奇将股票进行了六种分类,分别是:缓慢增长型、稳定增长型、快速增长型、周期型、隐蔽资产型以及困境反转型。

困境反转型的公司,是指那种已经受到严重打击,一蹶不振,甚至几乎要破产的公司,这样的公司很危险。不过,一旦出现转机,将会带来巨大的超额回报。

对于行业而言,陷入困境一般分为两类。

一种是受到偶然的黑天鹅事件冲击。比如2008年三鹿的三聚氰胺、2012年酒鬼酒的塑化剂、2018年长生生物的造假疫苗等一部分公司的经营恶果成为行业的黑天鹅。

二是宏观经济、产业政策、行业供需合力造成的行业景气度下行。2013-2014年的白酒行业(受限制三公消费影响)、2017-2019年的汽车行业(受政策退坡和消费信心不足影响)、当下的旅游餐饮(受疫情影响)是典型案例。

困境有了,反转又需要具备哪些条件呢?

对于前者而言,黑天鹅事件影响可控,市场需求增长的趋势未被事件阻断,一旦事件影响消退,行业即可迎来反转。

比如,经历了2008年“三聚氰胺事件”后的伊利股份,在优秀管理层的带领下走出了困境,股价在2008年10月见底后短短两年的时间就上涨约7倍。

对于后者,则需要政策扶持和行业基本面改善方可迎来转机。

2、“疫后修复”拐点将至?

在当前时点,因为疫情而陷入困境的包括旅游、航空、酒店、免税等行业,一直是市场的焦点。

随着各地抗疫政策升级,4月以来全国疫情数据初现拐点,市场对于疫情见顶、消费复苏的预期有所抬升。

一方面,上海日新增病例攀至27000余例顶峰后回落,疫情拐点初步出现;另一方面,全国各地陆续推出消费券、消费补贴等促销费政策。

从过往市场表现来看,每轮疫情得到控制之后,疫情受损链(酒店、餐饮、免税、旅游及景区、航空、一般零售等)均会迎来阶段性的上涨及超额收益。

(历史四轮疫情复盘来看,疫情见顶后,消费行业均会迎来显著超额收益行情)

但由于缺乏持续的景气确认,疫情受损链的修复行情持续性和弹性较为有限,品种上来看旅游、酒店、航空相对占优。

(历史四轮疫情复盘来看,疫情见顶后,“疫情受损链”的行情持续性)

放眼今年这轮上海疫情,较历史几轮行情冲击相比,已是2020年3月以来最严峻水平,疫情冲击更深、供给侧出清更深、供应链重震停摆、地产稳增长发力、后续防空半径逐步缩小,本轮“疫后修复”的行情大概率不会缺席。

3、相关板块将有何表现?

过去两年,因为疫情而使经营业绩大受影响的行业,包括旅游、餐饮、影视、酒店等等。

1.酒店

2020年以来,新冠疫情对酒店行业冲击明显,收入大幅下降。在经营压力下,各大企业纷纷寻找出路。

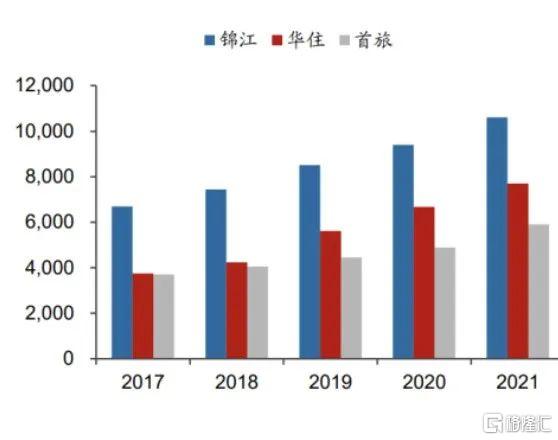

部分单体酒店寻求加盟提升经营质量,也有部分单体酒店关停倒闭,为酒店集团的扩张留出更多市场空间。而各大酒店集团龙头反而抓住机遇、加快拓店步伐。

(各酒店集团门店扩张情况)

单体酒店出清,叠加酒店集团门店扩张,酒店走向了连锁和中高端化。短期来看,酒店行业在疫后有望展现出强劲的修复能力,经济型酒店升级和中高端酒店扩张带来的业绩弹性有望集中体现。

但另一方面,即便疫情导致酒店龙头盈利大幅腰斩,但一观首旅、锦江等股价,并未过于受到疫情的反响,反而自2020年3月起一路走高,或许困境反转的机会并不会太大。

2.旅游

旅游业是近两年里,受新冠疫情影响最严重的行业之一。在此之前的2019年,国内旅游业收入超过55万亿。到2020年,直接断崖式的降到了2.23万亿。

展望今年,随着国内防控政策趋向精准化,加上口服特效药的上市,国内外的疫情有望得到控制。在内地疫情平稳之前,旅游行业由于其高聚集性、强可选性的特点,恢复节奏将晚于酒店行业,出境游则受限于相关出行、隔离政策,恢复晚于境内旅游。

当前时点更应关注公司自身相对竞争力的变化,在经济结构转型的背景下,稳内需、促消费是国家在双循环发展格局下重要的战略方针之一,预计消费刺激政策后续或将跟进,在未来疫情防疫逐步常态化的背景下,消费回流和消费升级是行业未来新的业绩增长点。

3.食品饮料

三月以来,深圳、上海等地以及后续全国多点的疫情蔓延,对整个食品饮料板块都造成了一定的负面影响。

从需求端来看,疫情不仅限制了餐饮、宴席等消费场景,同时疫情的管控拖累了经济增长,影响了居民实际收入和收入预期,导致整体需求不振。

从供给端来看,疫情导致原材料、人工、运输等成本高企,对企业利润形成压制。

双方面因素导致2022年以来大众品和白酒板块的盈利预测均有不同程度的下调,同时估值也有所下杀。

参考过去两年国家对于疫情的有效管控,此轮疫情的反复对于食品饮料板块或许只是一次突发性、短暂性的影响。随着疫情的再度常态化,其业绩和估值或许有概率迎来困境反转。

4、结语

买入优秀的公司,我们经常多方面多维度的去考量,好的商业、优秀的管理层、有护城河的企业,这些都是我们的依据。

然而,不同于买入优秀企业并长期持有的坚定信念,买入困境反转公司并不轻松,需要不断根据公司和行业情况更新判断。在困难的时候,继续拿着放大镜寻找不利因素,当所有的不利因素都构不成明显灾害的时候,才能放心。

并且,现实中并没有那么多的困境反转,大多数公司实现不了困境反转,而是从困境走向消亡。

尤其在当前实体经济还比较疲弱、新冠疫情冲击仍然严峻的背景下,各行业的运行都面临很大的挑战,并且现在还不能说这种局面马上就会结束。因此,不能轻言“困境反转”,不要把局部的情景改善视为大趋势的根本性好转。

资本市场,最重要的是预期,要从一致性预期中寻找定价错误的机会,稍有不慎便会发现“错的是我”。