下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1 全球市场概括:新型烟草大势所趋,亚美欧均现理想增长

1.1全球延续优异增长,雾化+HNB双轮驱动态势已现

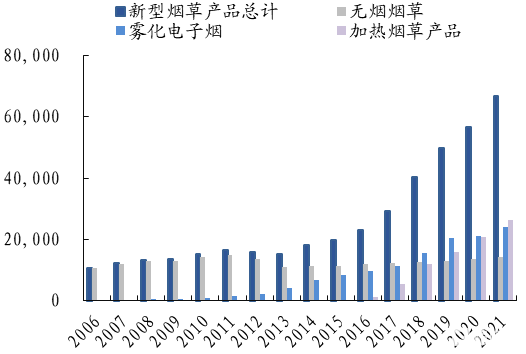

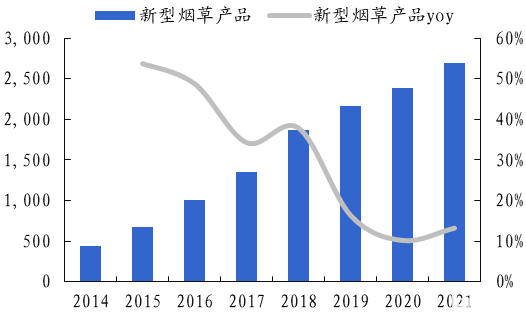

2021年全球新型烟草产品市场规模已达到668.9亿美元,同比增长17.8%,其中无烟烟草/雾化电子烟/加热烟草产品全球市场规模分别为141.6/240.2/254.1亿美元,分别同比增长2.9%/14.1%/27.1%,雾化电子烟与加热烟草产品均延续较快增长趋势。全球新型烟草行业从2015年开始依托各大烟草集团相关产品的持续迭代,已多年延续快速增长,2015-2021年全球整体新型烟草产品CAGR为22.4%,其中加热烟草产品/雾化电子烟CAGR分别为135.2%/19.3%。

图:历年全球新型烟草产品市场规模(百万美元)

来源:欧睿Passport;国金证券研究所

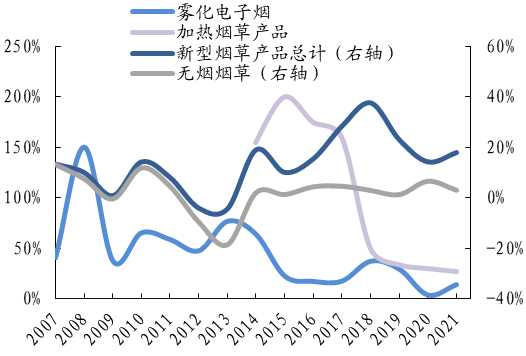

图:历年全球新型烟草产品市场规模增速

来源:欧睿Passport;国金证券研究所;注:部分数据做平滑处理

1.2亚太市场已成雾化增长主驱动,欧洲市场HNB快速发展

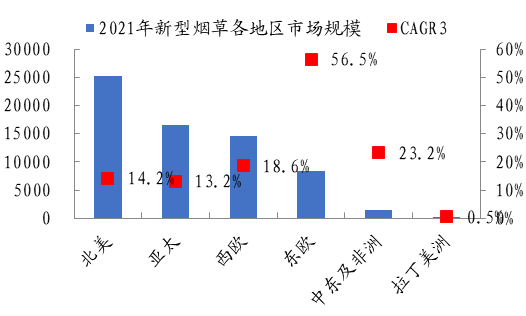

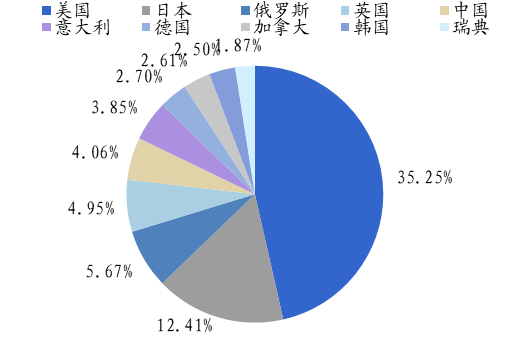

2021年北美、亚太、西欧三大地区新型烟草产品市场规模分别同比增长13.4%/13.0%/19.8%至253.1/165.8/146.8亿美元,总计规模占比已达到全球的85%。近三年来欧洲地区市场规模快速增长,东欧和西欧CAGR3分别为56.5%/18.6%,相比之下,拉丁美洲则出现负增长。具体国家来看,占全球市场比重超过5%的国家仅有美国、日本和俄罗斯,占比分别为35.3%/12.4%/5.7%,美国仍是新型烟草产品需求最大的市场。

图:2021年新型烟草产品各地区市场规模(百万美元)

来源:欧睿Passport;国金证券研究所

图:2021年前十名国家新型烟草产品占全球市场比重

来源:欧睿Passport;国金证券研究所

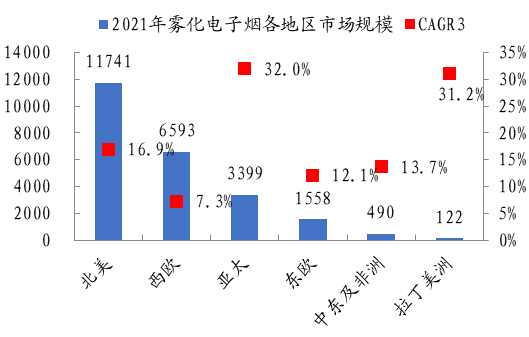

1.2.1雾化电子烟:亚太市场快速发展,CAGR3达32%

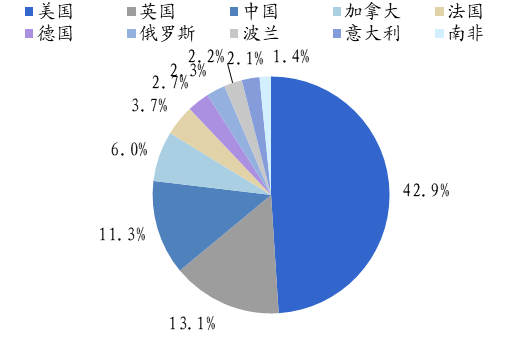

2021年北美/西欧/亚太/东欧/中东及非洲地区雾化电子烟市场规模分别同比增长11.7%/13.5%/27.4%/7.2%/13.9%至117.4/65.9/34.1/15.6/4.9亿美元。北美雾化电子烟市场近年来稳健增长,CAGR3达16.9%,仍为全球第一大市场。近年来雾化电子烟依托在中国市场的快速扩张使其亚太市场规模快速增长,CAGR3达32.0%。从国家规模占比来看,2021年中国雾化电子烟规模占全球比例首次突破10%,达11.3%,此外美国、英国、加拿大依然是雾化电子烟主要市场,占比分别为42.9%/13.1%/6.0%。

图:2021年雾化电子烟各地区市场规模(百万美元)

来源:欧睿Passport;国金证券研究所

图:2021年前十名国家雾化电子烟占全球市场比重

来源:欧睿Passport;国金证券研究所

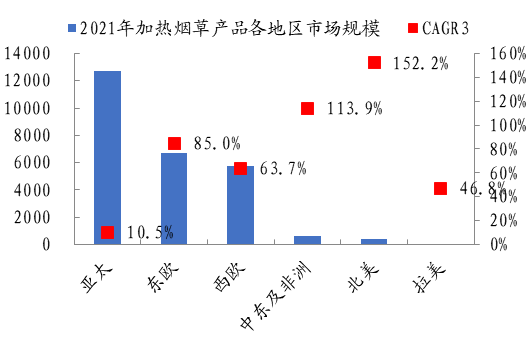

1.2.2 加热烟草:欧洲市场规模快速提升,亚太市场增长趋缓

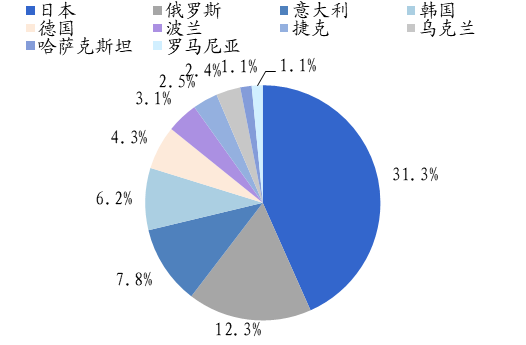

2021年亚太/东欧/西欧/中东及非洲/北美地区加热烟草电子烟市场规模分别同比增长10.0%/51.7%/39.7%/39.7%/354.0%至127.1/67.1/57.7/6.5/3.8亿美元。近年来,欧洲市场在规模已较大的情况下,依然实现快速增长,东欧/西欧CAGR3达85.0%/63.7%,而亚太市场由于HNB在日本市场的渗透率提升速度边际放缓使得整体市场规模增长相应开始趋缓。此外北美、中东及非洲地区加热烟草市场正处起步阶段,近3年复合增长率分别达100.5%/70.2%。从国家规模占比来看,2021年日本仍是加热烟草产品全球第一大市场,占比达31.3%,此外俄罗斯、意大利和韩国占比分别为12.3%/7.8%/6.2%。

图:2021年加热烟草产品各地区市场规模(百万美元)

来源:欧睿Passport;国金证券研究所

图:2021年前十名国家加热烟草产品占全球市场比重

来源:欧睿Passport;国金证券研究所

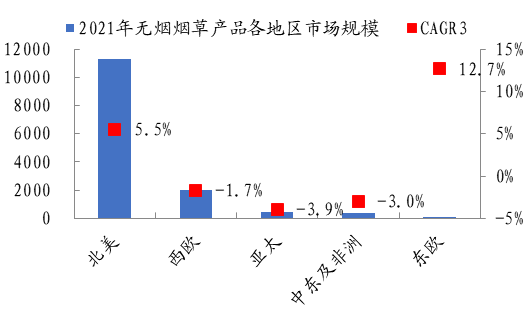

1.2.3 无烟烟草产品:各地区增长均较为乏力

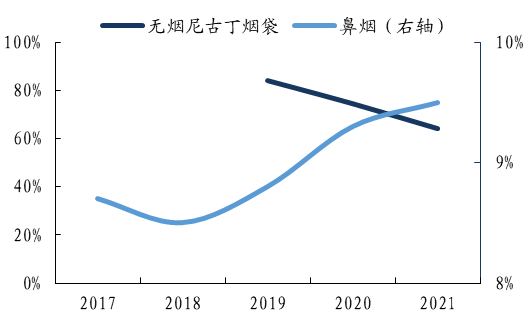

2021年北美/西欧/亚太/中东及非洲无烟烟草产品市场规模分别同比增长3.8%/-1.8%/1.8%/2.3%至113.1/19.9/4.6/3.7亿美元。北美地区依然是无烟烟草产品市场规模增长的主要驱动,其近3年复合增长率为5.5%,而除东欧市场由于基数较小外,其余地区增长相对乏力。从国家规模占比来看,美国市场稳居全球第一大市场,2021年美国无烟烟草产品市场规模占全球比例超78%,此外瑞典和挪威占比分别为6.8%/5.7%。

图:2021年无烟烟草产品各地区市场规模(百万美元)

你好 来源:欧睿Passport;国金证券研究所

来源:欧睿Passport;国金证券研究所

1.3 中美雾化烟市场持续扩容,短期波动不改长期趋势

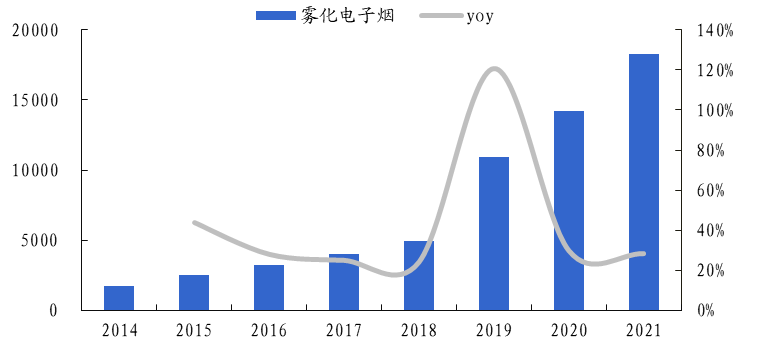

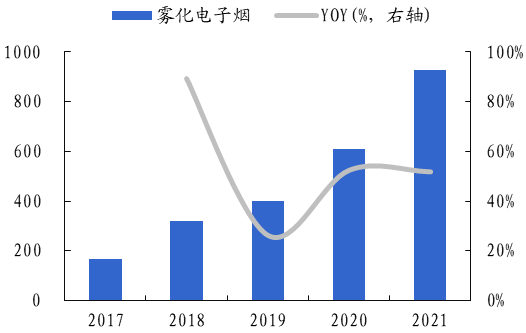

1.3.1 中国市场:CAGR3达54.4%,口味禁令冲击不改长期扩容趋势

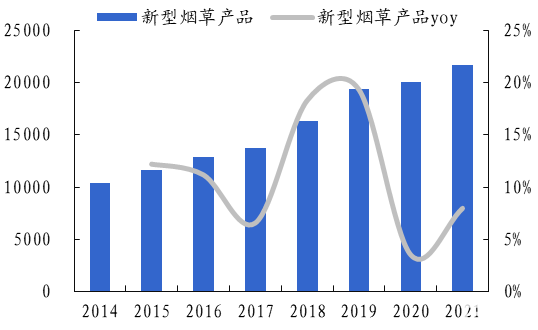

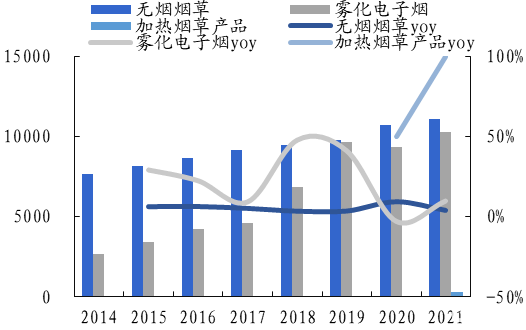

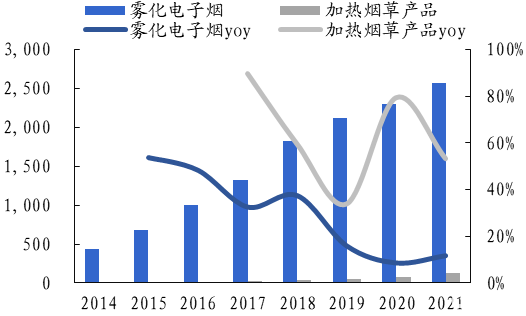

目前中国市场新型烟草产品仅包含雾化电子烟,加热烟草产品销售仍亟待政策出台。2021年中国雾化电子烟市场规模继续快速增长,同比增长28.4%至182.6亿元。2018-2021年复合增长率达54.4%,但随着政策对于水果口味的限制,预计整体中国雾化电子烟市场发展将出现短期震荡。长期来看,依托各品牌商产品力的打磨以及其减害效果,发展空间依然可期。

图:中国雾化电子烟规模(百万元)及增速

来源:欧睿Passport;国金证券研究所

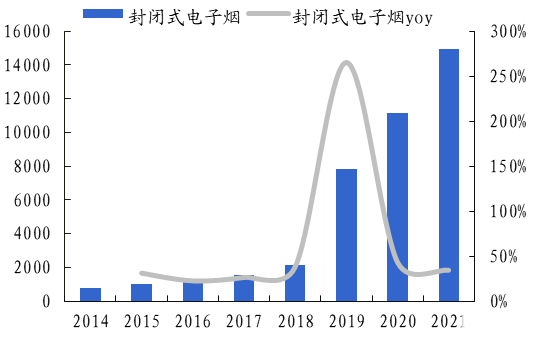

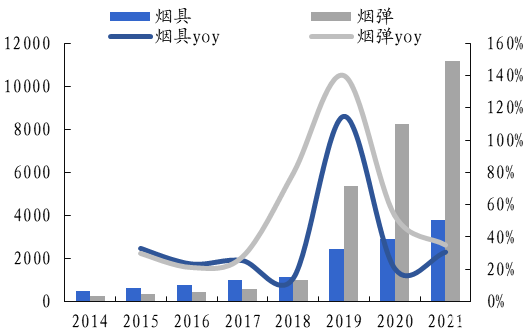

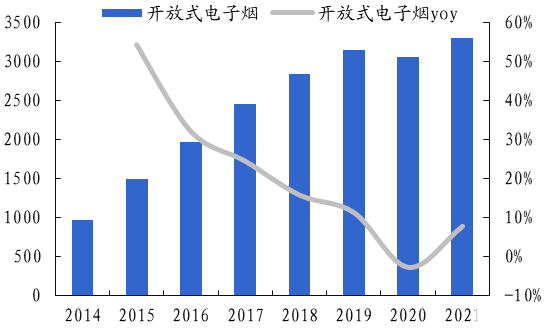

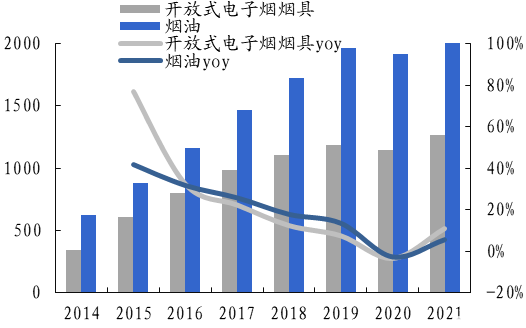

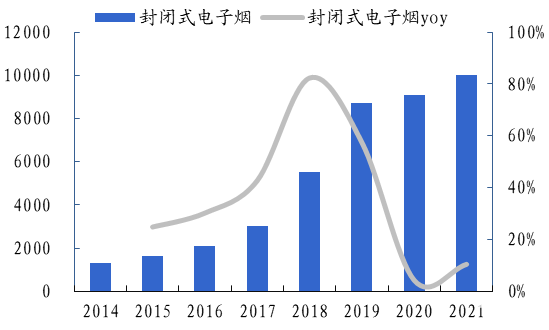

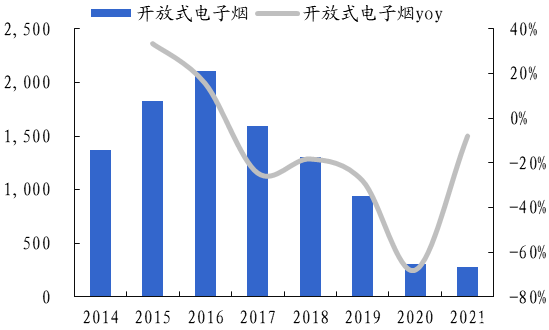

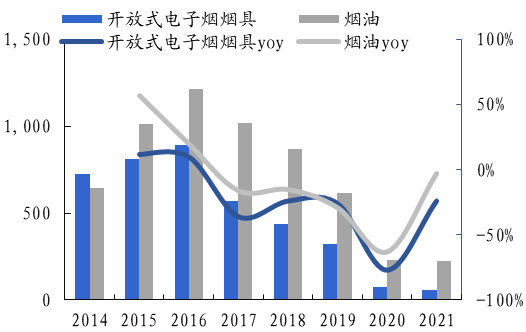

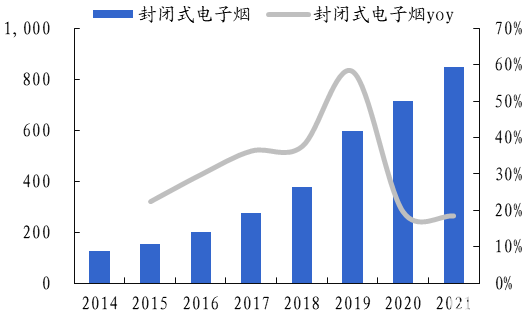

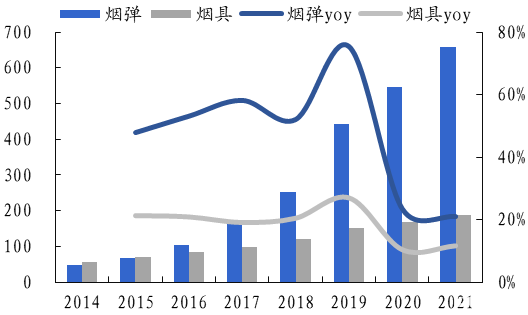

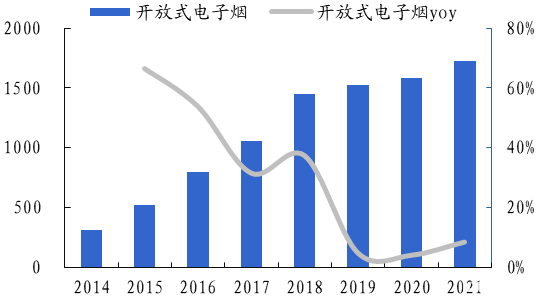

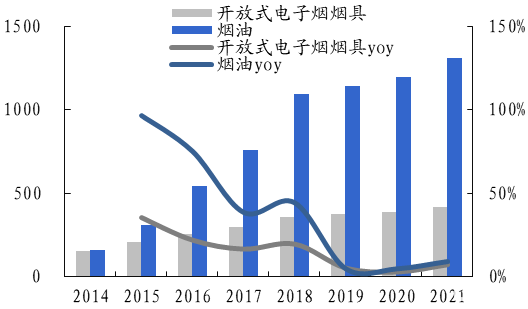

具体品类来看,2021年封闭式和开放式电子烟市场规模分别为149.7/32.9亿元,同比增长34.0%/7.7%。由于封闭式电子烟较为便携并且安全性高,近年来迎来快速发展,其中封闭式电子烟烟弹2021年市场规模达111.6亿元,同比增长+35.2%。而开放式电子烟烟具/烟油市场规模分别为12.7/20.2亿元,同比仅分别增长10.9%/5.7%。

图:封闭式电子烟规模(百万元)及增速

来源:欧睿Passport;国金证券研究所

图:封闭式电子烟规模拆分(百万元)及增速

来源:欧睿Passport;国金证券研究所;注:部分数据做平滑处理

图:开放式电子烟规模(百万元)及增速

来源:欧睿Passport;国金证券研究所

图:开放式电子烟规模拆分(百万元)及增速

来源:欧睿Passport;国金证券研究所

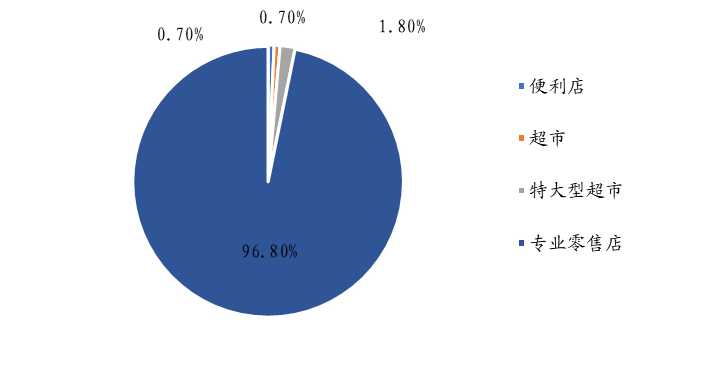

从销售渠道来看,中国雾化电子烟此前主要通过专业零售店销售,2021年专业零售店销售占比达96.8%。截至5月20日国内各地除上海、山东外均已披露规划零售网点数量,从现已披露数据来看,未来零售牌照数量可较好满足现存的专卖店需求,整体零售牌照数量规划相对较为宽松。

图:中国雾化电子烟销售渠道

来源:欧睿Passport;国金证券研究所

1.3.2 美国市场:封闭式雾化烟增长具韧性,Vuse份额稳步提升

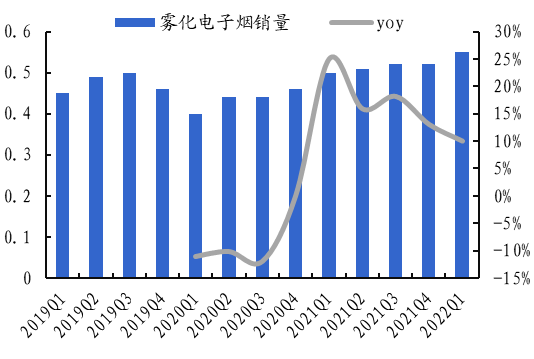

2021年美国新型烟草市场总规模达217.0亿美元,同比增长7.9%,其中无烟烟草/雾化电子烟/加热烟草产品市场规模分别同比增长3.9%/9.9%/1171.7%至111.1/103.1/2.8亿美元。整体来看,美国地区新型烟草产品销售仍主要以无烟烟草和雾化电子烟为主,雾化电子烟2018-2021年CAGR达14.7%,而加热烟草在美国市场仍处于起步阶段。

图:新型烟草产品规模(百万美元)及增速

来源:欧睿Passport;国金证券研究所

图:新型烟草产品规模拆分(百万美元)及增速

来源:欧睿Passport;国金证券研究所

2021年美国雾化电子烟市场中分化延续,封闭式电子烟继续强势增长,而开放式电子烟由于受监管限制以及产品力等原因,其市场规模进一步萎缩,封闭式小烟已然成为美国雾化电子烟市场主流。美国封闭式电子烟市场在经历2020年口味禁令冲击后,2021年快速重回发展正轨,2021年市场规模同比增长10.5%至100.3亿美元,其中烟具/烟弹市场规模分别为24.7/71.2亿美元,同比+9.3%/+11.7%。而开放式电子烟烟具/烟油市场规模分别为0.6/2.2亿美元,同比-23.7%/-2.8%

图:封闭式电子烟规模(百万美金)及增速

来源:欧睿Passport;国金证券研究所

图:封闭式电子烟规模拆分(百万美金)及增速

来源:欧睿Passport;国金证券研究所;注:部分数据做平滑处理

图:开放式电子烟规模(百万美金)及增速

来源:欧睿Passport;国金证券研究所

图:开放式电子烟规模拆分(百万美金)及增速

来源:欧睿Passport;国金证券研究所

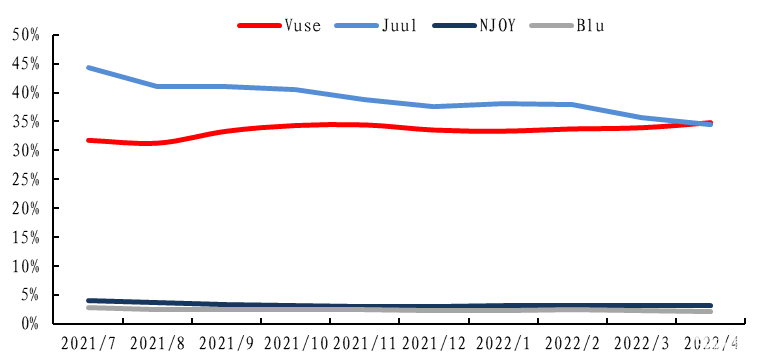

分品牌来看,美国雾化电子烟市场中,Juul市场份额持续下降,根据尼尔森统计,2022年4月底其在便利店渠道份额已降至34.4%,而英美烟草的Vuse依托其较强的产品力以及科学有效的营销方案,其市场份额稳步提升,2022年4月底份额已超Juul,达34.8%,而Njoy/Blu份额分别为3.1%/2.1%。

图:美国雾化电子烟品牌市占率变化

来源:欧睿Passport;国金证券研究所

从销售渠道来看,美国雾化电子烟不同销售渠道占比较为均衡,杂货零售店/专业零售店/线上商城销售份额分别为37.9%/28.8%/32.6%。

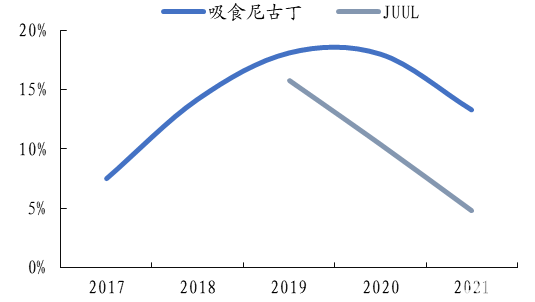

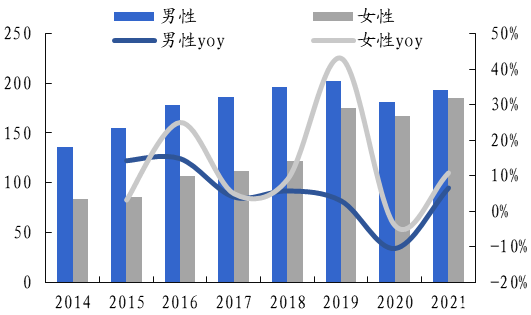

从用户分布来看,美国雾化电子烟用户2021年达到1193万人,男性/女性分别占比53.5%/46.5%。整体来看,美国FDA近年来控制青少年吸食的举措逐渐开始体现成效,根据欧睿统计,2021年美国高中生使用电子烟的比例下降至11.3%,并且根据奥驰亚公告,2021年美国地区吸食尼古丁与使用JUUL的青少年比例也有所下降。

图:雾化电子烟销售渠道

来源:欧睿Passport;国金证券研究所

图:雾化电子烟用户(万人)及增速

来源:欧睿Passport;国金证券研究所

图:美国高中生使用电子烟比例

来源:欧睿Passport;国金证券研究所

图:美国吸食尼古丁与使用JUUL青少年比例

来源:奥驰亚公告;国金证券研究所

1.3.3 英国市场:雾化电子烟稳健增长,HNB市场扩容加速

2021年英国新型烟草产品市场总规模达到27.0亿英镑,同比增长13.1%,2018-2021年CAGR达13.1%。其中雾化电子烟是英国新型烟草市场主要产品,延续较为理想增长,与此同时加热烟草产品也正迎来快速发展,2021年雾化电子烟/加热烟草产品市场规模分别同比增长11.7%/53.5%至25.7/1.2亿英镑。

图:英国新型烟草产品规模(百万英镑)及增速

来源:欧睿Passport;国金证券研究所

图:新型烟草产品规模拆分(百万英镑)及增速

来源:欧睿Passport;国金证券研究所

雾化电子烟中,封闭式/开放式电子烟2021年英国市场规模分别同比增长18.5%/8.7%至8.5/17.2亿英镑,2018-2021年CAGR分别为30.8%/6.0%,相较于开放式电子烟近年来增长的放缓,封闭式雾化电子烟依托其更优的产品力预计在客群中口碑的积累,持续优异增长。

图:封闭式电子烟规模(百万英镑)及增速

来源:欧睿Passport;国金证券研究所

图:封闭式电子烟规模拆分(百万英镑)及增速

来源:欧睿Passport;国金证券研究所

图:开放式电子烟规模(百万英镑)及增速

图:开放式电子烟规模拆分(百万英镑)及增速

来源:欧睿Passport;国金证券研究所

从用户分布来看,英国雾化电子烟用户2021年达到379万人,男性/女性分别占比51.0%/49.0%。

从销售渠道来看,英国雾化电子烟主要通过线上商城销售,杂货零售店/专业零售店/线上商城销售份额分别为29.9%/17.6%/52.5%

图:英国市场雾化电子烟销售渠道

来源:欧睿Passport;国金证券研究所

图:英国雾化电子烟用户(万人)及增速

来源:欧睿Passport;国金证券研究所

2 菲莫国际:22Q1新型烟草营收占比已超30%

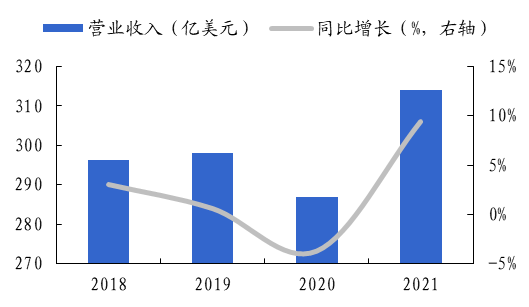

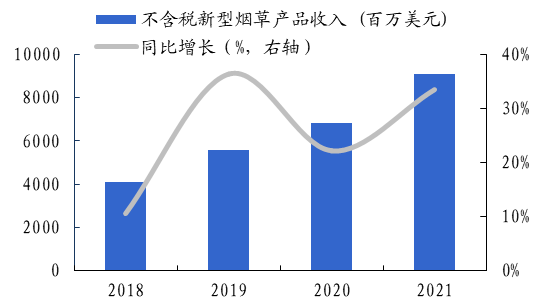

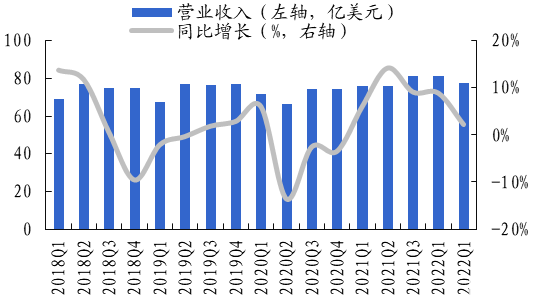

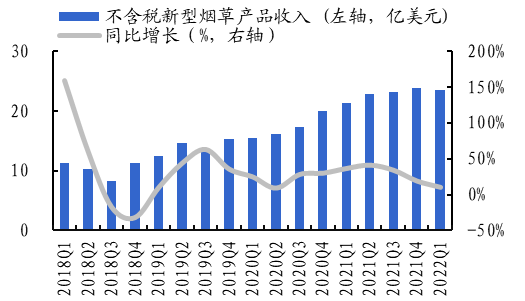

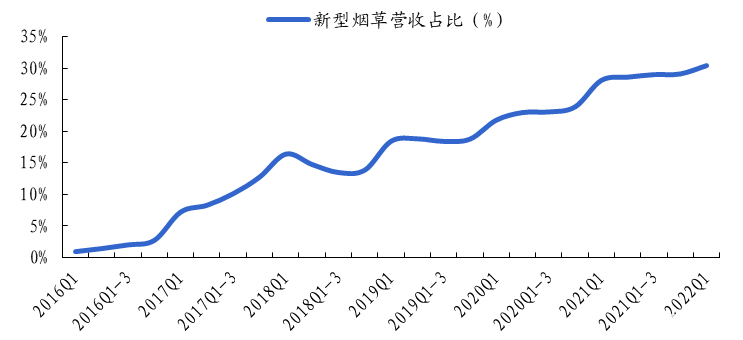

2022年Q1公司总营收同比增长2.2%至77.5亿美元,2021年公司总营收为314.1亿美元,同比增长9.4%。其中新型烟草业务销售近年来持续较快增长,2021年营收91.2亿美元,同比增长33.5%,2018-2021年CAGR达30.6%。2022年Q1公司新型烟草营收同比增长10.7%至23.5亿美元,季度环比来看增速有所放缓,主要由于东欧地区销售受俄乌冲突影响,但公司新型烟草业务营收占比持续提升趋势不变,22Q1已提升至30.3%。

图:菲莫国际历年营收(亿美元)及增速

来源:菲莫国际公告,国金证券研究所

图:新型烟草产品历年营收(亿美元)及增速

来源:菲莫国际公告,国金证券研究所

图:菲莫国际各季度营收(亿美元)及增速

来源:菲莫国际公告,国金证券研究所

图:新型烟草产品各季度营收(亿美元)及增速

来源:菲莫国际公告;国金证券研究所

图:菲莫新型烟草收入占比逐年上升

来源:菲莫国际公告;国金证券研究所

2.1 IQOS ILUMA销售优异,传统烟民转化率持续提升

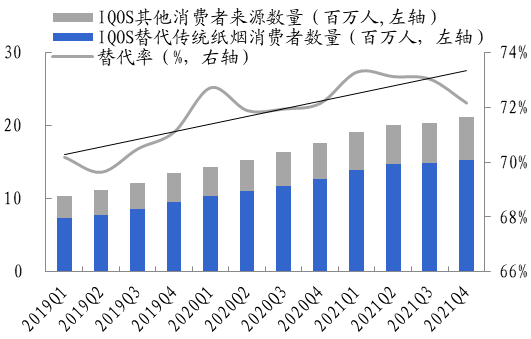

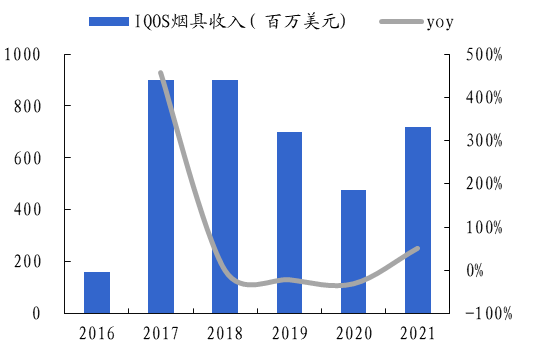

2021年公司加热烟草产品出货量达到949.8亿支,同比增长24.8%,而IQOS烟具依托于2021年8月推出IQOS ILUMA,2021年销售收入达7.2亿美元,同比增长50.7%。并且公司加热烟草产品对传统卷烟消费者的转化率稳步提升,截至2021年12月底,IQOS用户数已达2120万人,同比增加20.4%,其中,IQOS替代传统卷烟消费用户数为1530万人,替代率高达72.2%。

图:加热烟草销售量(亿支)及增速

来源:菲莫国际公告;国金证券研究所

图:菲莫国际IQOS消费人数及传统烟民转化占比

来源:菲莫国际公告;国金证券研究所

图:IQOS烟具收入(百万美元)及增速

来源:菲莫国际公告;国金证券研究所

图:IQOS烟具收入占新型烟草收入比重

来源:菲莫国际公告;国金证券研究所

2.2 地区覆盖持续扩大,重点国家市占率加速提升

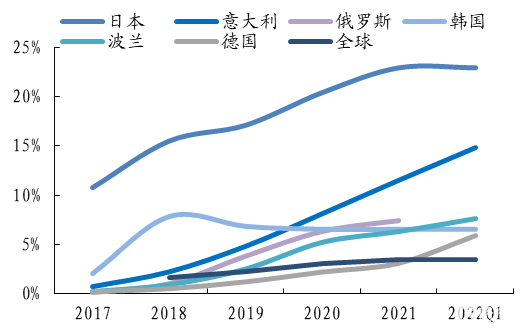

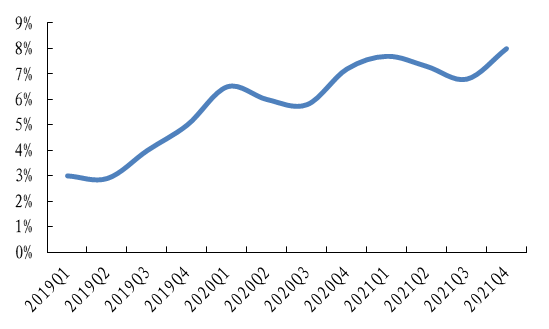

2021年菲莫国际已在全球71个国家和地区建立IQOS销售渠道,较2020年增加7个地区覆盖,公司已提出明确目标,计划到2025年将覆盖国家及地区的数量增加至100个。与此同时,公司加热烟草产品在全球的市场份额也正稳步提升,2022年Q1份额已达3.5%,同比提升0.6pct。主要依托于公司Q1在此前的主力市场中份额均基本延续提升态势,意大利/波兰/德国市占率分别较21年底提升3.3pct/1.3pct/2.8pct至14.8%/7.6%/5.9%。

图:IQOS覆盖城市数量

来源:菲莫国际公告;国金证券研究所

图:IQOS主要国家市占率

来源:菲莫国际公告;国金证券研究所

2.2.1 欧盟地区:22Q1销量增长33%,持续快速增长

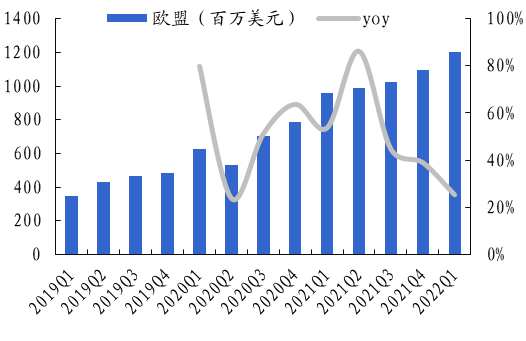

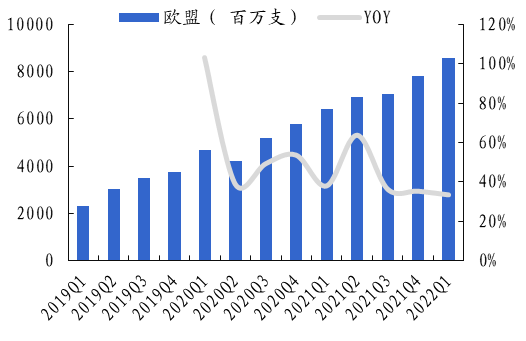

2022年Q1菲莫国际在欧盟地区加热烟草产品营收12.0亿美元,同比增加25.3%,占公司新型烟草比重进一步提升至51.1%,销量达到85.6亿支,同比增长33.3%,公司在欧盟地区随着地区覆盖面及用户数的提升,整体销售延续2021年优异增长。欧盟地区现已成为驱动公司加热烟草业务高速成长的主要市场。

2021年公司在欧盟地区加热烟草营收40.6亿美元,同比增加53.9%,占公司新型烟草营收比重首次超越东亚及澳洲地区至44.6%。2021年销量达到282.1亿支,同比增长42.2%。

图:欧盟地区新型烟草营收(百万美金)及增速

来源:菲莫国际公告;国金证券研究所

图:欧盟地区新型烟草销量(百万支)及增速

来源:菲莫国际公告;国金证券研究所

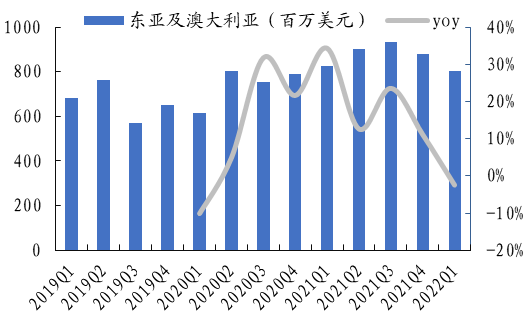

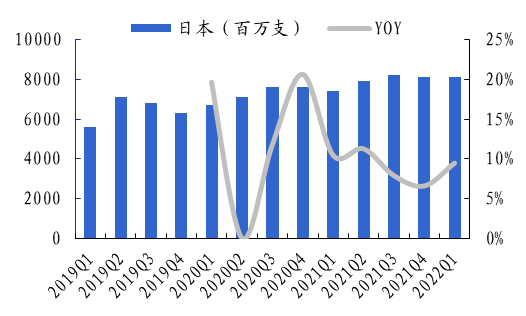

2.2.2 东亚及澳大利亚:日本提升烟草税致使整体新型烟草增长放缓

2022Q1菲莫国际加热烟草产品在东亚及澳大利亚营收8.0亿美元,同比减少2.6%,而销量达92.9亿支,同比增长1.6%。整体来看,22Q1该地区销售增长明显放缓,主要由于日本地区2021年10月起提升烟草税使得产品价格上升制约消费,公司在日本地区22Q1销量同比增长至9.5%至81.0亿支。该影响从2021年Q4已开始显现,2021年Q4公司在东亚及澳大利亚地区营收同比增速放缓至11.1%,销量增速放缓至6.9%,其中日本地区销量增速放缓至9.5%。

图:东亚及澳大利亚地区加热烟草各季度营收(百万美金)及增速

来源:菲莫国际公告;国金证券研究所

图:东亚及澳大利亚地区加热烟草各季度销量(百万支)及增速

来源:菲莫国际公告;国金证券研究所

图:日本地区加热烟草各季度销量(百万支)及增速

来源:菲莫国际公告;国金证券研究所

图:日本市场各季度加热烟草市场份额

来源:菲莫国际公告;国金证券研究所

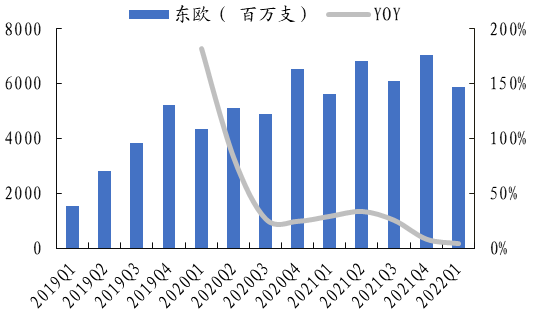

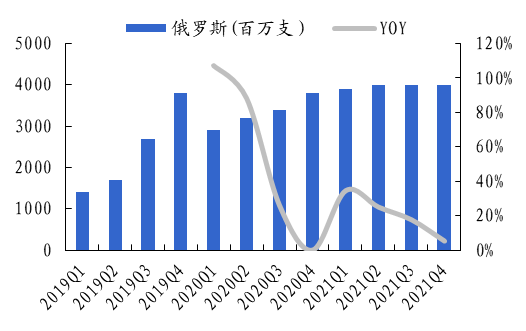

2.2.3 东欧:销量受俄乌冲突影响,Q1增长明显放缓

2022Q1菲莫国际加热烟草产品在东欧营收2.7亿美元,同比减少-11.2%,销量达58.7亿支,同比增长4.1%。整体来看,22Q1在该地区销售增长明显放缓,主要受俄乌冲突影响,俄罗斯21Q4销量同比5.3%至40.0亿支。

图:东欧地区新型烟草营收(百万美金)及增速

来源:菲莫国际公告;国金证券研究所

图:东欧地区新型烟草销量(百万支)及增速

来源:菲莫国际公告;国金证券研究所

图:俄罗斯地区加热烟草销量(百万支)及增速

来源:菲莫国际公告;国金证券研究所

图:俄罗斯市场各季度加热烟草市场份额

来源:菲莫国际公告;国金证券研究所

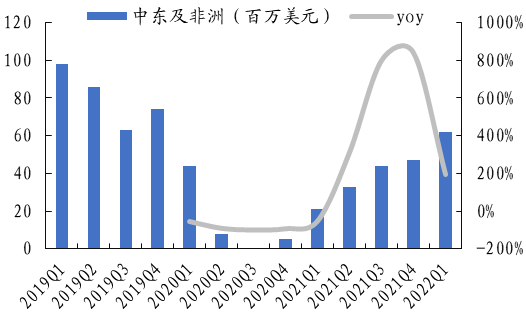

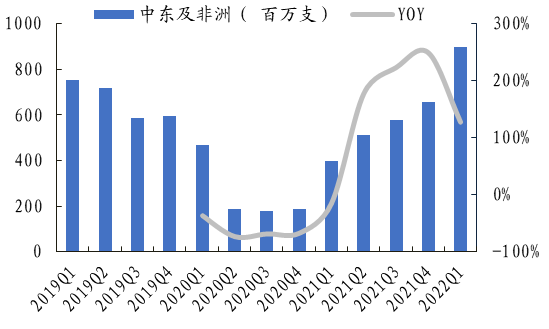

2.2.4 中东及非洲:疫情影响逐步消退,销售迎来快速增长

2022年Q1公司加热烟草营收0.62亿美元,同比增长195.2%,销量达到9.0亿支,同比增长126.5%。随着该地区新冠疫情逐步缓和,终端销售趋于正常化,22Q1整体延续2021年快速增长态势,并且该地区目前仍有巨大空间亟待挖掘。

图:中东及非洲地区加热烟草各季度营收(百万美金)及增速

来源:菲莫国际公告;国金证券研究所;注:部分数据做平滑处理

图:中东及非洲地区加热烟草各季度销量(百万支)及增速

来源:菲莫国际公告;国金证券研究所

2.3 收购瑞典火柴进行时,坚定新型烟草发展战略

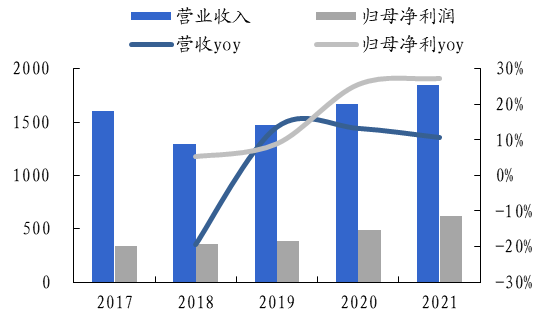

2022年5月菲莫国际提出收购瑞典火柴,5月11日瑞典火柴发布公告,其董事会已接受菲莫国际提出的 1612 亿瑞典克朗(161.4 亿美元)收购报价,该交易后续仍需股东批准。瑞典火柴依托新型烟草产品的优异表现,公司2021年整体营收同比增长10.7%至18.5亿美元,2018-2021年CAGR达12.6%。公司无烟尼古丁烟袋在美国市场处于绝对领先地位,2021年市场份额达64.2%。

菲莫国际若最终顺利收购瑞典火柴,依托瑞典火柴在口服烟领域的优势叠加公司自身在加热烟草领域优势,将更好支撑公司新型烟草战略持续推进。公司此前目标为2025年成为以无烟为主(一半以上净收入来自无烟产品)的公司,从公司目标与此次大额收购可明显看出公司对于新型烟草发展的决心。

图:瑞典火柴历年营收及归母净利(百万美元)

来源:菲莫国际公告;国金证券研究所

图:公司新型烟草产品美国市场份额

来源:菲莫国际公告;国金证券研究所

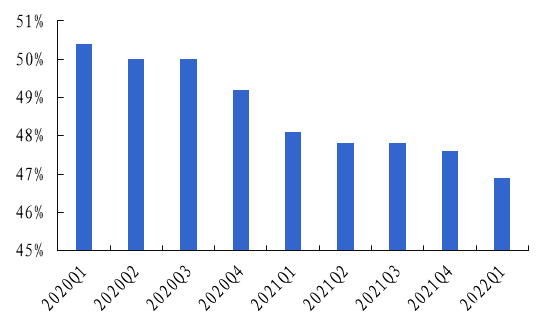

3 奥驰亚:JUUL份额Q1继续下滑,PMTA亟待落地

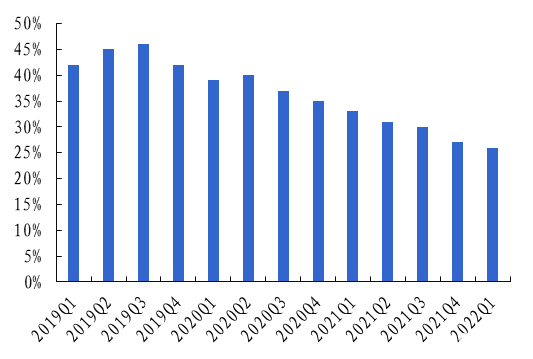

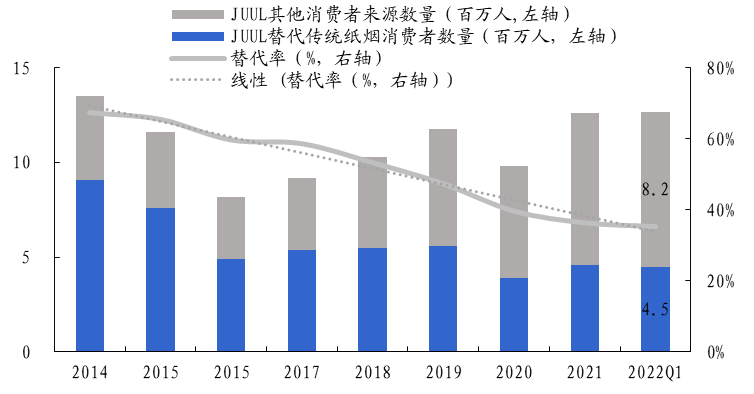

雾化电子烟方面,公司2022年Q1全球销量仍同比增长10%至5.5亿颗,主要依托于行业快速扩容。而Juul由于自身产品力欠缺叠加在美国市场此前营销策略违背政策走向,其市场份额仍延续下滑态势,2022Q1市场份额环比下滑1pct至26%。此外,截至2022年Q1末,Juul新型烟草用户数环比略增至1270万人,从用户结构看,JUUL用户数还是以从未吸烟的消费者为主,820万吸食Juul的用户从未使用过传统卷烟,替代传统卷烟消费者人数仅有450万人。目前,Juul的PMTA申请仍在审核中,今年以来FDA加速了审核速度,预计Juul的审核结果也即将落地,若最终可顺利通过PMTA,将有助于公司重拾自身雾化领域较好增长。

图:奥驰亚各季度雾化电子烟销量(亿颗)及增速

来源:奥驰亚公告;国金证券研究所

图:JUUL全球市场份额

来源:奥驰亚公告;国金证券研究所

图:JUUL新型烟草历年用户数及结构

来源:奥驰亚公告;国金证券研究所

口含烟方面,公司口含烟零售份额呈现下降态势,主要由于MST+Snus产品份额持续下降,2022Q1口含烟零售总份额进一步降低至46.9%,而其中on!产品快速发展,其零售份额稳步提升,2022Q1份额从2021Q4环比提升0.3pct至4.1%。

图:口含烟零售份额

来源:奥驰亚公告;国金证券研究所

图:口含烟零售份额拆分

来源:奥驰亚公告;国金证券研究所

4 英美烟草:新型烟草业务全面突破,2025年收入目标50亿英镑

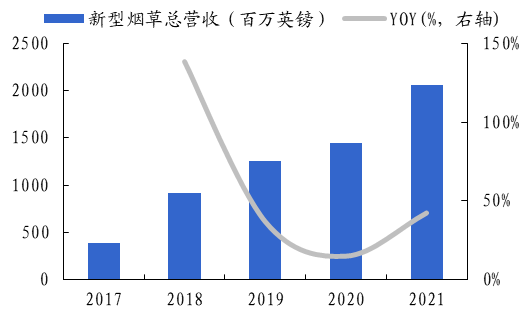

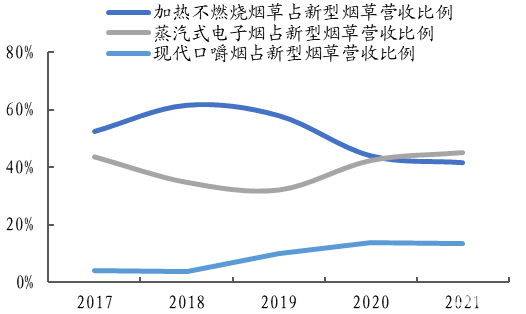

4.1 新型烟草业务快速推进,各品类均获优异增长

英美烟草2021年新型烟草业务延续较快增长,收入达到20.5亿英镑,同比增长42.3%,2018-2021年CAGR达30.8%,并且公司目标2025年新型烟草业务营收超50亿英镑,整体新型烟草业务已成为公司核心发展方向。从细分品类来看,近年来公司雾化电子烟收入占比持续提升,2021年雾化电子烟收入9.3亿英镑,同比增长51.7%,占比达45.1%,而加热不燃烧产品收入8.5亿英镑,同比增长34.5%。整体来看,公司雾化电子烟依托于Vuse优异的产品力以及有效的营销策略,近年来营收持续增长,2018-2021年CAGR达42.9%。

图:英美烟草新型烟草营收及增速

来源:英美烟草公告;国金证券研究所

图:英美烟草新型烟草营收及结构

来源:英美烟草公告;国金证券研究所

图:英美烟草加热不燃烧产品营收(百万英镑)及增速

来源:英美烟草公告;国金证券研究所

图:英美烟草雾化电子烟营收(百万英镑)及增速

来源:英美烟草公告;国金证券研究所

从用户数看新型烟草趋势:英美烟草2021年新型烟草总用户数量达2010万人,雾化电子烟和加热不燃烧增幅明显,2021年用户数量分别增加170/270万人至840/670万人,从公司各品类用户数增长情况已可明显看出新型烟草大趋势。

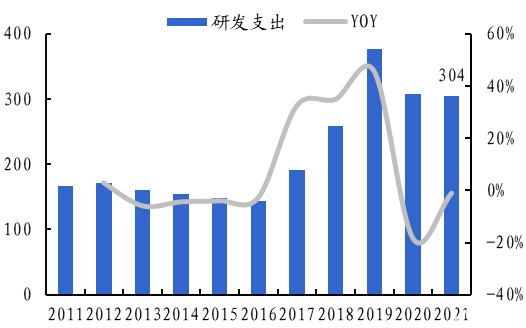

从研发支出看英美烟草新型烟草战略决心:公司从2015年开始,研发支出逐步提升至2019年的3.8亿英镑,并且公司2020、2021年研发支出已然稳定在3亿英镑以上,显著高于公司在新型烟草业务发展之前的水平。

图:英美烟草电子烟主要品类用户数量(万人)

来源:英美烟草公告;国金证券研究所

图:英美烟草历年研发支出(百万英镑)及增速

来源:英美烟草公告;国金证券研究所

4.2 雾化电子烟:全球销量增长强劲,Vuse美国市占率已达35.8%

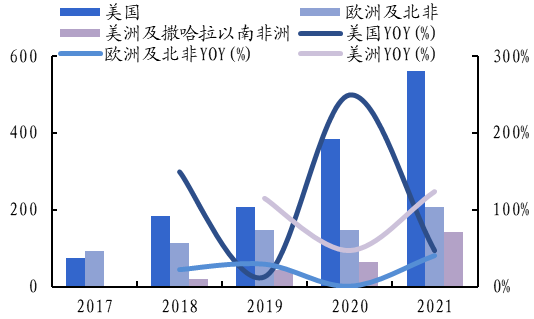

公司雾化电子烟方面,公司依托Vuse产品强劲表现,整体销售2019年起快速提升,2021年营收达到9.3亿英镑,同比增长52.2%,2021年销量达5.4亿个,同比增长55.5%。并且从2021年下半年来看,整体增长依然强劲,2021H2公司雾化电子烟营收/销量分别同比增长52.9%/44.7%。

分地区来看,美国市场依然是公司雾化电子烟销售主战场,2021年销量2.9亿个,同比增长67.2%,营收5.6亿英镑,同比增长46.5%,美国市场营收占总体雾化电子烟营收比例已达60.5%,并且2021H2依然延续较快增长,销量同比增长46.2%。此外,美洲及南非地区2021年依托于消费者教育的成功,增长开始提速,2021年营收/销量分别同比增长123.8%/100%。

图:英美烟草雾化电子烟营收及增速(百万英镑)

来源:英美烟草公告;国金证券研究所

图:英美烟草雾化电子烟销量及增速(百万个)

来源:英美烟草公告;国金证券研究所

图:英美烟草雾化电子烟半年度营收及增速

来源:英美烟草公告;国金证券研究所;注:部分数据做平滑处理

图:英美烟草雾化电子烟半年度销量及增速

来源:英美烟草公告;国金证券研究所;注:部分数据做平滑处理

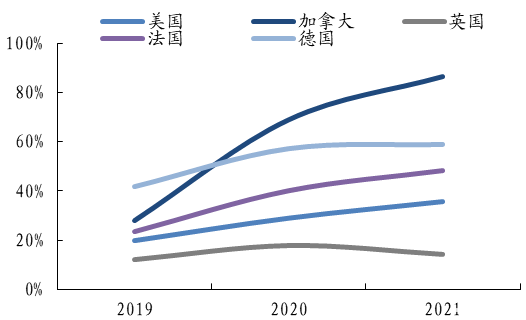

市占率方面,公司雾化电子烟在各国市占率基本均有不同程度的提升,加拿大的市占率增速最为明显,已从2019年的28%提升至2021年的80.4%。此外,2021年美国/英国/法国/德国市占率分别为32.5%/16.9%/45.7%/59.9%。

VUSE产品的营收近年来快速提升,已成为公司雾化电子烟增长的核心驱动,2021年营收达7.8亿英镑,同比增长59.0%,占雾化电子烟总营收的84.0%。VUSE近年来在各主要市场中份额均持续提升,在美国市场2021年市占率同比提升7pct至36%。VUSE品牌中Alto系列(思摩尔代工)势头强劲,其营收占VUSE品牌总营收的比例2021年进一步提升至90.0%。

图:英美烟草雾化电子烟市场份额

来源:英美烟草公告;国金证券研究所

图:Vuse主要市场销售份额

来源:英美烟草公告;国金证券研究所

图:Vuse营收及增速(亿英镑)

来源:英美烟草公告;国金证券研究所

图:Alto 系列占Vuse 品牌收入比例

来源:英美烟草公告;国金证券研究所

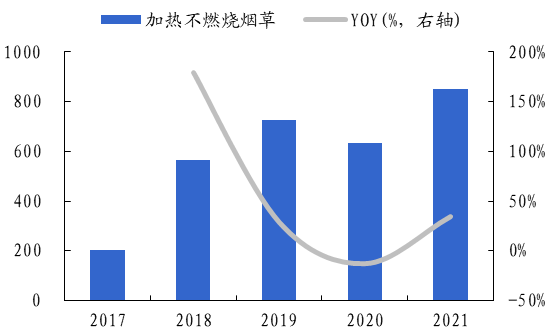

4.3 加热不燃烧:2021年欧洲地区快速开拓驱动整体重拾理想增长

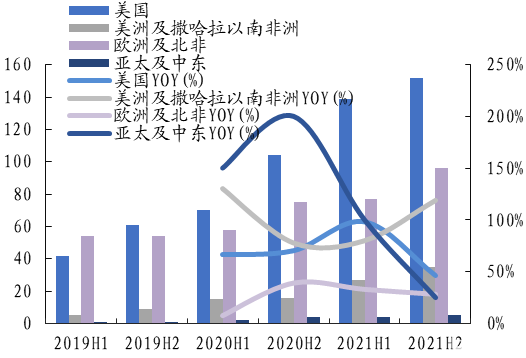

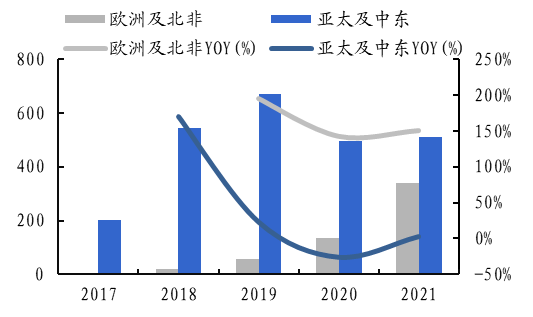

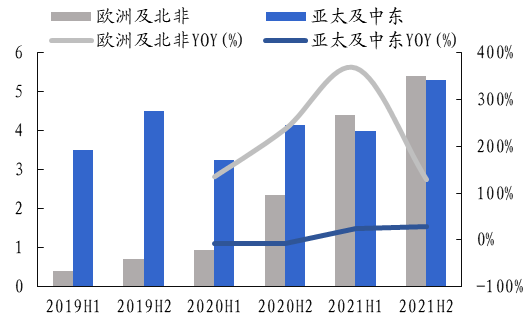

公司加热不燃烧业务方面,依托于出烟量更大(增加30%)、加热更快、感应加热的全新一代HNB产品glo Hyper在各地区的推出,公司2021年加热不燃烧业务重拾较快增长,营收同比增长34.5%至8.5亿英镑,加热不燃烧产品销量达191亿支,同比增长73.6%。分地区来看,主要依托于欧洲及北非地区的快速开拓,公司2021年该地区HNB营收同比增长150.7%至3.4亿英镑。此外亚太及中东地区2021H2销售已开始展现较好趋势,销量同比增长27.7%,环比进一步提速。

图:英美烟草历年HNB营收及增速(百万英镑)

图:英美烟草历年HNB销量及增速(百万支)

来源:英美烟草公告;国金证券研究所

图:英美烟草HNB半年度营收及增速(百万英镑)

来源:英美烟草公告,国金证券研究所

图:英美烟草HNB半年度销量及增速(百万支)

来源:英美烟草公告,国金证券研究所

市占率方面,2021年公司加热不燃烧glo产品在各主要国家的市场份额均进一步提升,尤其欧洲市场,2021Q4在俄罗斯/意大利市场分别较年初提升3.6pct/5.3pct至20.3%/15.0%。

图:英美烟草 glo 在主要国家加热烟草市场份额

来源:英美烟草公告,国金证券研究所

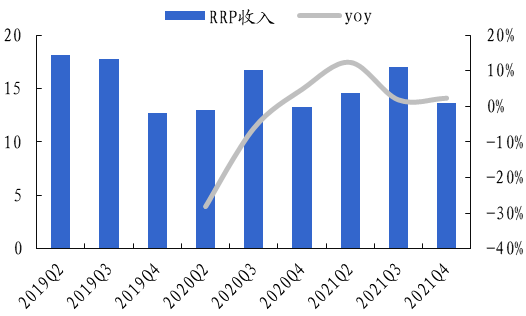

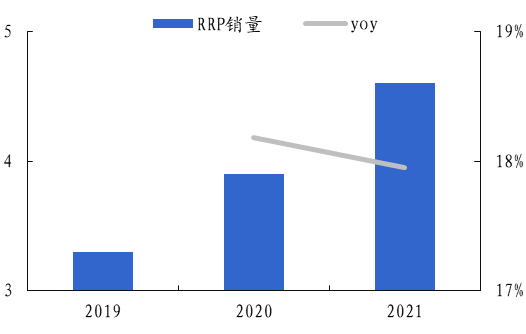

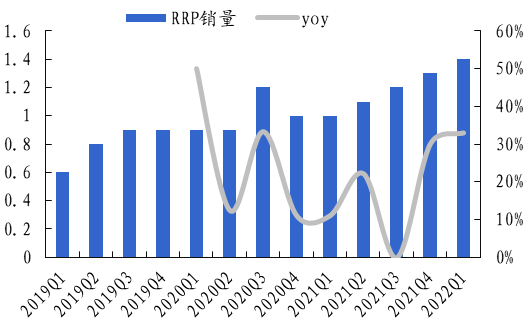

5 日本烟草:PloomX驱动公司Q1减害产品增长再提现

日本烟草2021年减害产品日本地区收入达598亿日元(4.7亿美元),同比增长7.0%,销量同比增长18.0%至46亿支。公司依托2021年8月推出新一代加热不燃烧设备Ploom X,RRP产品销量从2021年Q4开始增长明显提速,2022年Q1公司在日本市场销量同比增长33.0%至1.4亿支,环比2021年Q4进一步提速。

图:日本烟草减害产品历年日本地区收入(亿美元)及增长率

来源:日本烟草公告;国金证券研究所;注:以2022年Q1末汇率换算

图:日本烟草减害产品各季度日本地区收入(亿美元)及增长率

来源:日本烟草公告;国金证券研究所;注:以2022年Q1末汇率换算

图:日本烟草减害产品历年日本地区销量(亿支)及增长率

来源:日本烟草公告;国金证券研究所

图:日本烟草减害产品季度日本地区销量(亿支)及增长率

来源:日本烟草公告;国金证券研究所

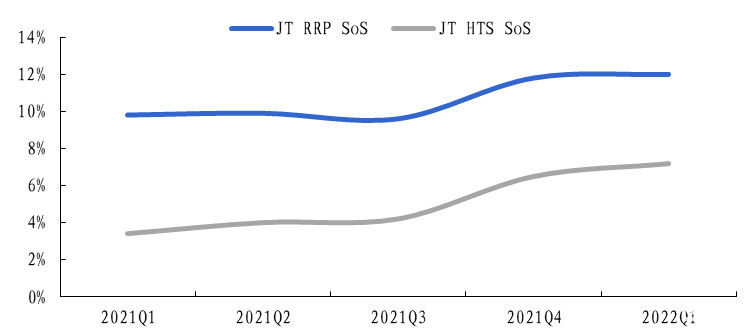

日烟减害产品销量从2021年Q4开始重获快速增长,预计主要依托于公司在2021年8月推出了全新一代HNB设备Ploom X。从市场份额来看,RRP产品在日本国内的市场份额从2021年Q4开始快速提升,2022年Q1已达到12%,其主要依托于HTS产品(加热烟草)市场份额提升,日烟HTS产品2022年Q1市场份额已达到7.2%,同比+3.8pct。

图:日本烟草RRP类和HTS类产品市场份额

来源:日本烟草公告;国金证券研究所

6 投资建议

从海外各家烟草巨头发展可明显看出在海外市场新型烟草已是大势所趋,并且已成为各烟草巨头增长的核心驱动。思摩尔作为全球电子烟代工市场的头部企业,尤其与英美烟草深度绑定,我们认为公司将充分受益于海外市场的高增长。虽然短期来看,由于国内此后水果口味将受限制,终端需求短期影响确实较大,但一方面思摩尔海外业务仍在持续增长,另外一方面,随着在符合国标要求的情况下,产品力逐步提升叠加新型烟草合法化的大背景,公司国内长期空间值得期待。此外,目前公司与美国药企AIM合作的安全雾化吸入装置已进入临床阶段,医疗、美容雾化更多产品将逐步落地,新业务有望开启思摩尔公司新成长曲线。我们预计公司2022-2024年EPS分别为0.73元/1.06元/1.28元,当前股价对应PE分别为20/14/11倍,维持“买入”评级。

7 风险提示

1)行业政策监管力度超出预期:若监管力度超预期加大,可能将会限制电子雾化设备行业的发展。

2)汇率波动风险:公司海外收入占比较大,若汇率出现大幅波动,公司出口业务将会受到较大影响。

3)PMTA认证不通过:若公司未来不能通过PMTA认证,将直接影响公司产品在美国的销售