下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月24日,受国常会提出阶段性减征部分乘用车购置税600亿元消息影响,港A股汽车类板块集体走强,截至发稿,中通客车涨停,广汽涨超8%。

汽车零部件板块跟随强势。松原股份涨停,贝斯特涨超14%,远东传动、福达股份、飞龙股份、星宇股份等涨停。

国常会:乘用车购置税减征600亿元

5月23日,国务院常务会议指出,当前经济下行压力持续加大,许多市场主体十分困难,发展是解决我国一切问题的基础和关键。会议决定,推出6方面33项具体措施稳住经济基本盘,其中包括阶段性减征部分乘用车购置税600亿元等。

此外,会议还提及稳产业链供应链、优化复工达产政策、汽车央企发放的900亿元货车贷款要银企联动延期半年还本付息等多项利好汽车行业恢复和发展的政策。

中信证券认为,600亿专指燃油车购置税减免的可能性更大,新能源购置税免征明年或仍将持续。据其估算,政策有望拉动108-180万辆乘用车新增需求。

关于新能源汽车,2020年4月,财政部等多部门联合发布《关于新能源汽车免征车辆购置税有关政策的公告》,提出自2021年1月1日至2022年12月31日,对购置的新能源汽车免征车辆购置税。

因为新能源汽车本身不征收购置税,因此本次600亿减免政策直接利好新能源汽车的可能性不大。这也是为什么今日新能源整车板块表现较为弱势的原因。截至发稿,小鹏汽车跌逾7%,蔚来、理想汽车跌逾6%。

汽车产业链持续恢复中

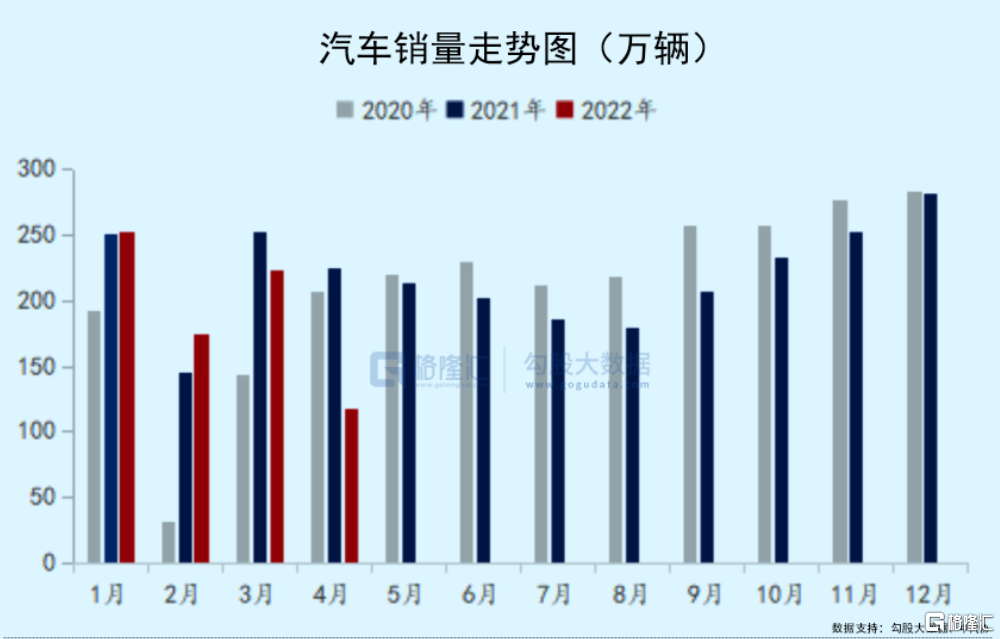

众所周知,3月下旬以来,受疫情影响,国内的两大汽车工业核心基地——长春与上海,均被迫陷入产业链停顿的状态,汽车产业链面临极大的考验。4月国内汽车市场总产量和总销量遭遇滑铁卢,同比分别下降46%和47.6%,并创下近十年以来同期月度新低。

在芯片、疫情、供应链紧张的三重压力下,国内汽车消费市场将几乎停滞。中汽协数据显示,受长三角疫情的严重冲击,4月行业销量为118万辆,同比、环比均大幅下滑。

但值得欣慰的是,目前上海疫情初步得到控制,正在有条不紊复工复产中。上海昨日新增本土确诊病例58例和本土无症状感染者422例。

上海等各地区陆续解封,有望带动汽车市场转热,业内预期,因汽车销售解封,新车、二手车交易量有望暴增,带动“售后维修”市场需求扩大。

有消息称,特斯拉计划周二前将上海工厂产量提升到封控前水平。据路透社消息,根据备忘录,特斯拉将从周二起将其上海工厂的日产量提高一倍以上,达到2,600辆电动汽车。备忘录显示,相比之下,周一生产了约1,000辆电动汽车,产量提高后,将使特斯拉的周产量达到近16000辆。

汽车消费刺激政策不断推出

为了提振汽车消费,市场关于出台新一轮“汽车下乡”政策的期望急速升温。今年以来,关于促进汽车消费政策的消息不断传出。2月份,国务院印发《“十四五”推进农业农村现代化规划》,鼓励有条件的地区开展新一轮“汽车下乡”;4月份,国务院办公厅印发《关于进一步释放消费潜力促进消费持续恢复的意见》,指出要以汽车、家电为重点,引导企业面向农村开展促销,鼓励有条件的地区开展新能源汽车和绿色智能家电下乡。

最新消息,有媒体报道称“新一轮汽车下乡政策有望在6月初出台,对15万元以内的汽车(含燃油车及新能源汽车),每辆补贴3000-5000元。实施补贴后有望促进燃油车20-30万辆销量,促进新能源车30-50万辆销量。”

事实上多个地方已经开始出台购车补贴相关事项。广东省发布的《进一步促进消费若干措施》提出,鼓励汽车消费。2022年5月1日至6月30日,对个人消费者在省内购买以旧换新推广车型范围内的新能源汽车新车,给予8000元/辆补贴。

山东省发布相关政策,对2022年符合条件的非公共领域新能源汽车最高补贴5.04万元/辆,公共领域新能源汽车最高补贴6.48万元/辆。

义务发布个人用户(不限义乌户籍)在义乌购车都能够享受补贴的通知,3万元(含)至10万元(不含)的,每辆补贴3000元;10万元(含)至20万元(不含)的,每辆补贴5000元。

汽车投资怎么看?

汽车的行业底部已现,前低后高。因国内疫情、欧洲冲突停产、缺芯,导致4月全球汽车销量迎来最大压力时刻。目前看行业底部已经逐步清晰,考虑到中国政策刺激、欧洲供应链恢复、芯片Q3供给缓解,Q2或是最低点,全年前低后高趋势将逐步得到确认。

短期来看,汽车产业链目前主要的投资逻辑是:一是长三角全面复工复产在即,供应链困境正在消退;二是新一轮的消费刺激政策愈发明显。

招商证券国际料行业最低谷已过,厂家普遍预期5月随着供应链恢复,销量有望明显环比改善。预计5月供应链部分恢复,6月大部分恢复。大部分汽车股已在相对底部,建议逐步分批次逢低吸纳。该行推荐长城汽车、吉利汽车等。

考虑零部件与整车关联性较强,汽车刺激政策若落地,整车销量复苏驱动零部件共振,量价齐升进入良性循环,配套核心车企的优质自主零部件企业有望率先实现业绩修复。