下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

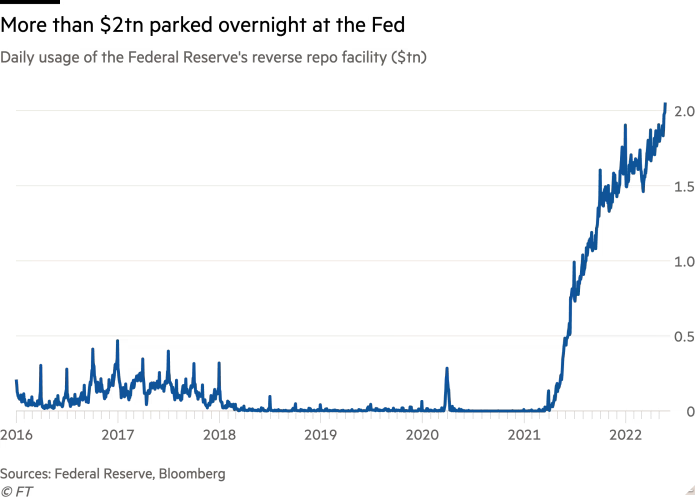

5月23日,投资者在美联储一个主要流动性工具存入的现金再创历史新高。

94家货币市场基金和银行总计向美联储的隔夜逆回购协议(overnight reverse repo facility)存入2.045万亿美元。之前的历史纪录是上周五创下的1.988万亿美元。这突显了随着利率上升和金融市场震荡,投资者对避险投资的需求猛增。

分析人士指出,尽管美联储一直在加息,并将在下个月开始缩减庞大的资产负债表,但对于投资选项很少的货币市场而言,所谓的逆回购仍然是避风港。虽然过去逆回购需求激增会被视为问题迫在眉睫的潜在迹象,但这次并没有引发类似的担忧,因为利用该工具的基金和银行几乎没有其他有吸引力的选项可以用于存储多余的现金。

之前美国联邦的刺激措施让数百万美国人的支票和储蓄账户膨胀,许多公司在新冠疫情期间建立了应急基金(war chests)。其中一些现金现在存放在货币市场基金和银行账户的安全、流动资产中。

根据投资公司研究所(Investment Company Institute)的数据,上周货币市场基金的资金不足4.5万亿美元。虽然这低于新冠疫情爆发后最初几个月创下的4.8万亿美元纪录,但仍远高于前几年的水平。超安全且易于交易的国库券通常是货币市场基金的首选投资。但由于政府支出下降,短期政府债券(即国库券)的发行量减少,刺激了对美联储隔夜工具的兴趣激增,这类工具通常被视为最后的投资选择。

根据美国证券市场协会Sifma的数据,今年前四个月,美国财政部发行了价值4.3亿美元的票据,比去年同期减少了约6600亿美元。国库券供应减少意味着基金正在争夺更少的资产,从而推高价格并促使基金经理寻找替代品。许多人因而转向美联储的RRP(隔夜逆回购)工具,其中包括周一的94个交易对手。RRP将支付0.8%的利率。

美国银行美国利率策略主管马克·卡巴纳(Mark Cabana)说:

“RRP需求上涨的趋势是由于前端供应不足和货币资金从前端票据中转出。他们太富有了。”

巴克莱策略师约瑟夫·阿巴特(Joseph Abate)表示,国库券的收益率也高于货币市场基金的回报,因此一些为现金寻找存放地的投资者完全绕过了货币基金。

预计国库券供应下降的趋势将在未来几个月持续,这表明价格压力将继续存在。巴克莱估计,截至2022年9月的六个月内,美国国库券发行量将下降15%。

道明证券的高级美国利率策略师Gennadiy Goldberg表示:

“最大的影响是,鉴于逆回购使用规模仍然很高,缩表开始的时候,量化紧缩会很快从系统中抽走准备金。”