下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为继疫苗之后的下一道防线,新冠口服药被成为“终结疫情的最后一块拼图”,近来,港A两地新冠特效药概念股受到广泛关注。预计下半年,国产新冠口服药将超过核酸检测板块,成为医药股的投资重心。

目前我国有10余款国产小分子新冠药在紧急研发中,其中已进入临床研究的包括真实生物的阿兹夫定、君实生物的VV116、开拓药业的普克鲁胺、先声药业的SIM0417(口服3CL)和前沿生物的FB2001(注射3CL)。

值得一提的是,相较于其他靶点,3CL是全球新冠口服药疗效和安全性已经得到验证的根正苗红的靶点。而先声药业的SIM0417是国内3CL靶点上临床进展最快的口服候选药物。

近日,先声药业又宣布另一重磅消息:抗新冠口服药物SIM0417获在中国的第二个临床批件,拟用于曾暴露于新冠检测阳性感染者的密接人群的暴露后预防治疗。这也是国内新冠候选药物中,第一个挑战新冠“预防”适应症的临床试验。

在这背后,先声药业的投资机会正在逐步显现。

图:SIM0417获批开展临床试验公告

资料来源:公司公告,格隆汇整理

临床研究效率极高,先声背后创新开发能力有多强?

具体而言,作为一种3CL蛋白酶抑制剂,SIM0417可以起到阻止新冠病毒后续的一系列复制作用。据先声药业公告显示,SIM0417在临床前试验中显示出广谱抗病毒活性,良好的体内药代动力学特性和安全性,是一款高活性、低毒性、可口服的小分子抗新冠病毒候选药物。

同时,先声药业的SIM0417是国内口服3CL靶点进展最快的药物,项目进展超预期。从去年11月与中国科学院上海药物研究所等达成项目合作,到SIM0417获批IND仅用时4个月,并于今年4月实现I期首例患者入组(FPI),5月获得药监局第二个批件。

· 2021年11月17日,先声药业宣布与中国科学院上海药物所、武汉病毒所合作。

· 2022年3月28日,SIM0417在中国获得第一个临床批件,拟用于新冠病毒感染人群。

· 2022年4月10日,SIM0417在山东省千佛山医院完成I期临床试验首例受试者入组。

· 2022年5月13日,在中国获得第二个临床批件,拟用于新冠阳性感染者密接人群的预防。

根据疫情的发生发展规律,从治疗转向预防,可以看出先声研发团队在效率极高的同时,也非常注重前瞻性布局,希望从根本上切断新冠病毒的传播,从而有效控制疫情。

有投资者发现,4月辉瑞同靶点口服药物Paxlovid公布了II/III期临床试验结果,表示Paxlovid用于成人暴露后预防效果不佳。彼时,该研究共纳入了2957名成人,这些人新冠抗原检测为阴性,在96小时内接触过一个有症状且抗原检测为阳性的个体。结果显示,与安慰剂相比,在接受PAXLOVID 5天和10天的成年人中,预防感染的风险分别降低了32%和37%,但这些结果在统计上并不显著。

但这不代表先声没有弯道超车的机会,根据此前媒体报道,先声充分吸收了辉瑞的案例经验,在SIM0417的临床试验上进行了差异化设计。充分考虑到奥密克戎等变异株传播力更强、毒力有所减弱的特点,选择的受试者为感染新冠48小时内的高频密接患者。

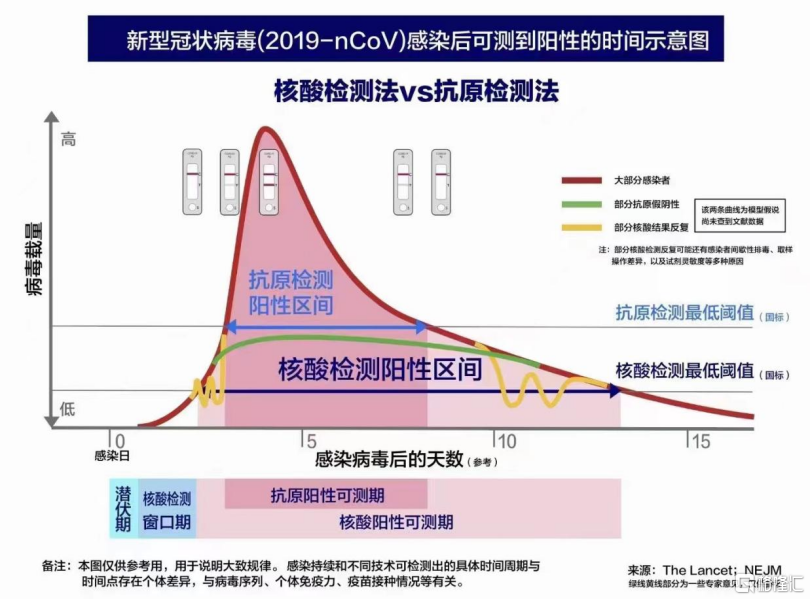

从下图可以明显看出,新冠病毒载量数会在患者感染病毒的4至5天左右开始下降,而辉瑞的Paxlovid是在感染新冠病毒的96小时后才介入用药,难以做出临床差异。若把干预时间提前到48小时内,将在病毒的复制早期,及早的干预病毒的复制,达到高效抑制病毒的作用。

另外,不同于海外采取抗原检测、居家隔离的管控措施,我国对密接人员采取核酸检测、集中管理的严格防控措施。相较于抗原检测,核酸检测阳性的可测期更长,灵敏度更高。这意味着我国密接人员能够高效的做到尽早用药,在病毒复制的早期及时用药干预,从而增大了研究的成功概率。

图:核酸检测法vs抗原检测法可测到新冠感染阳性时间示意图

资料来源:公司资料,格隆汇整理

在笔者看来,SIM0417作为国内首个获批临床用于密集暴露后预防的新冠口服药,迈出了国内新冠口服药用于预防研发的第一步,有望实现国产新冠口服特效药自主可控,对行业来说意义重大。并且先声药业除了开展SIM0417用于密接人群的预防研究外,也即将同时探索SIM0417用于治疗阳性普通型人群的2/3期临床研究。治疗+预防临床研究同时开展。按时间进度,有望成为第一款国内3CL小分子治疗+预防性药物。

日后SIM0417若成功研发上市,于社会层面,SIM0417能够减轻国内对于密接人群的管控压力和经济压力;于公司层面,SIM0417有望成为未来业绩爆发的新增长点,相对于新冠患者数量,密接预防毫无疑问是更大数量级的市场空间。

主营业务稳健发展,为新冠药物研发提供强有力支撑

新冠口服药作为先声药业业务版图的一小部分,仅展现了公司在新冠领域的前瞻性及差异化布局。但先声药业自身资质究竟如何?是否具备稳定的盈利能力和持续的发展能力以支撑公司在新冠口服药的临床研发?

笔者认为,业绩不仅是公司自身盈利水平的保证,还是反映公司发展状况的核心指标之一。

当前,先声药业正采取“自主研发+合作开发”的双轮驱动策略,在重点聚焦肿瘤、神经系统及自身免疫三大领域的同时,还积极布局未来有重大临床需求的疾病领域。

据年报显示,2021年先声药业收入约为50.00亿元,同比增长10.9%;净利润约为14.99亿元,同比增长125.6%。先声药业持续增长的业绩表现意味着公司具备从研发、生产到商业化的全产业价值链能力,逐步向创新2.0转型,拥有较高的发展潜力。

不难看出,先声药业主营业务正稳健发展,成为以创新和研发驱动的制药企业,持续增长的收入能够强有力的支持公司进行新冠口服药物SIM0417的临床研发。

另外,先声药业在商业化布局方面,正谋求打开全球市场,迈向国际化创新,为公司可持续发展增添动力。

目前,先声药业的BD团队正不断扩充全球化领军人才,覆盖中国、美国、加拿大、英国等全球多个国家,管理超过35家全球合作伙伴联盟,致力于成为全球“首选合作伙伴”。丰富多元化的BD团队有助于公司追踪创新药行业前沿信息,不仅能够为公司新冠口服药及其他创新药研发提供强大的推动力,还能为其后续商业化上市销售提供有效支撑。

此外,先声药业在全球共拥有4家创新中心,探索创新药海外临床开发。这次公司获批开展临床试验的新冠口服药物SIM0417也正计划启动海外临床试验,未来所面临将是庞大的全球市场。

疫情反复及市场震荡,先声药业投资机会已显现

回到投资逻辑上,当前国内疫情反复,市场持续震荡波动,不少投资者将现阶段的投资比作“雾天开车”,十分困难。

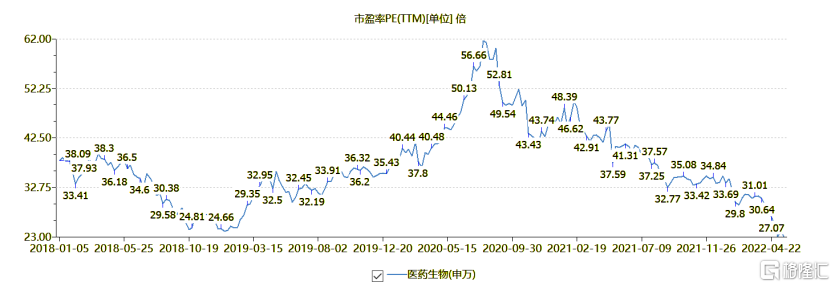

从市场行情来看,当前医药生物板块估值处于历史低位,安全边际较高,估值存在较大的向上修复空间。据WIND数据显示,医药板块PE(TTM)已经回落到2019年初医药牛启动前最黑暗的时刻。

图:2018年以来医药生物板块PE(TTM)变化

数据来源:Wind,格隆汇整理

在此背景下,笔者认为,先声药业这类业绩确定性高、基本面优异的优质公司值得在当前时刻特别关注,投资机会已经显现。

一方面,先声药业具备差异化竞争优势的新冠口服药物获批开展临床,有望成为公司业绩爆发新增长点。

由于各国对新冠肺炎管控政策存在差异,我国始终坚持“动态清零”的方针,长期面临境外输入压力。新冠疫情始终存在反复,国内仍然需要丰富的新冠特效药物以应对新冠肺炎散点式爆发的风险。政策面上,《新型冠状病毒肺炎新药临床试验技术指导原则》等多项政策及措施的发布,也在不断加大力度支持新冠药物创新研发。

先声药业的SIM0417是国内首个获批临床用于密接暴露后预防的新冠口服药,现在已迈出商业化阶段的第一步。未来有望在行业需求和政策支持的推动下,快速推进临床进展,成为公司业绩增长的一大助推器。

另一方面,先声药业持续增长的业绩表现验证了公司基本面优异,展现出公司的高质量持续发展能力。

从医药行业发展趋势来看,创新转型是药企长期发展的大方向,创新药大品种、创新药业务的高增长是其所追求的目标。先声药业通过“自主研发+合作开发”双轮驱动,正从创新1.0迈向创新2.0,打造从研发、生产到商业化的全产业价值链能力,持续释放发展潜能。

据悉,公司计划于今年新增近10项IND,其中半数以上为自主研发创新药物。并且未来五年公司创新药收入占比将会逐渐提升,由2021年62%持续提高至2024年80%,预计2025年将超过80%占比。同时,公司多元拓展国际化边界,在BD引进与研发出海的同时,打造跨国背景高管团队,并通过X计划吸引全球人才。

同时,据Choice数据显示,今年5月以来,先声药业股价涨幅超10%,出现回暖迹象。可见,公司估值上升通道或已开启,投资机会正在显现。

结语

近年来,基于我国创新药未被满足的巨大市场需求以及政策的助推,创新药领域吸引了越来越多的人才和资本。展望未来,尽管创新药市场变化较快,但是行业发展趋势依旧强劲且可持续。在这过程当中,只有不断抓住市场机遇、提高创新研发能力,才能在快速变革的市场环境中保持住竞争优势,成为坚持到最后的赢家。

先声药业以“聚焦更有效,创造差异化”为指引,竞争优势明显。在当前国内新冠疫情反复的情况下,公司抓住机遇打造出国内首个获批临床用于密接暴露后预防的新冠口服药,后续随着临床快速推进,配合公司强大高效的商业化能力,有望实现国产新冠口服特效药自主可控。基于密接预防更大的市场空间,SIM0417将会为公司带来更多稳定的现金收入。放眼到未来5至10年,先声药业正步入高质量发展新阶段,具备长期投资价值。