下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者注:快手绩前大幅跳水走低,市场悲观情绪蔓延。快手是被“错杀”,还是真有“业绩雷”?

作者:Simon

腾讯控股在上周公布的2022年Q1财报显示净利骤降,给港股科网股又泼了一盆冷水。

除了成本端(行政费用)的增长外,营收端来自广告业务的营收大幅减少,也是重要的原因之一。腾讯财报显示,2022Q1广告业务收入同比下降了18%。虽然广告行业整体疲软、监管趋严等宏观因素有明显影响,但不得不重视的是,抖音、快手等新兴广告模式“抢”了不少腾讯的生意。

不过快手股价表现似乎也并不“自信”,23日截至发稿,快手股价一度下挫近9%。而明天(5月24日)快手即将公布公司2022年Q1业绩,市场是否存在过度担忧的情况?当下的快手,又是否到了值得买入的良机呢?

来源:华盛证券

一、广告业务:无需过多担心

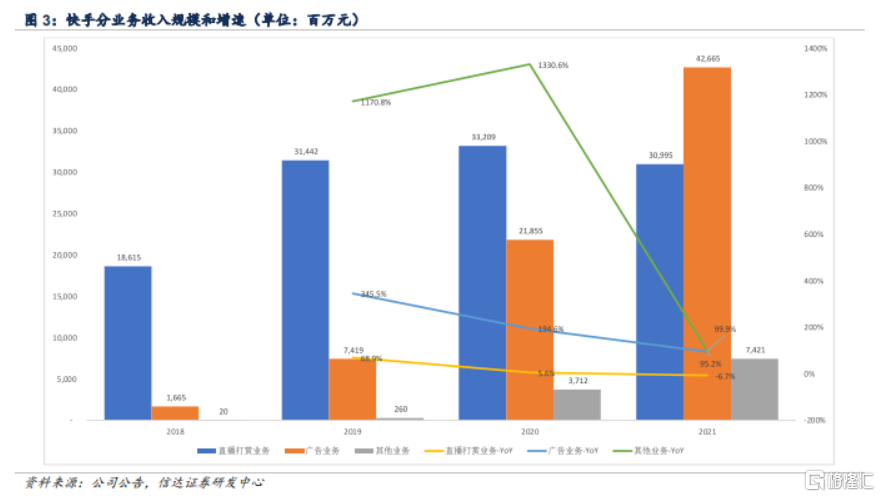

快手是中国广告收入规模和份额增长最快的互联网平台之一,在短视频兴起后,作为“短视频第一股”的快手尽享行业红利。到2021年,快手的广告业务收入体量达到427亿元,同比增长95%,成为公司收入占比最高的业务。

来源:信达证券

来源:信达证券

作为快手的基本盘,短视频广告以其“无缝植入”、“趣味性强”等优点,吸引了众多广告主入驻,且抢夺了诸如腾讯等传统网络广告的市场份额。事实上,快手从不缺乏捕捉社会热点的能力:本季度(2022Q1),快手与冬奥会达成了赛事转播视频战略合作,尽享冬奥赛事流量盛宴。在去年的夏季奥运会上,快手同样尝到了这场体育盛宴带来的甜头。

再加上本季度恰逢中国春节,快手的春节活动在1月底仅上线一周的情况下,快手app的下载量就跃升至苹果应用商店排行榜榜首位置,吸引了众多目光。

来源:app store

来源:app store

国海证券认为,春节叠加冬奥,多元化的内容矩阵和定制化的投流策略为品牌实现了人群精准触及,流量稳步增长。预计2022Q1广告业务营收将超过110亿元,同比增长在30%以上。通过冬奥会招商等方式不断吸引品牌广告商入驻,内循环广告以及品牌广告占比上升,都为广告业务的增长提供了足够的动力。一季度公司通过冬奥会吸引中国移动、联想、丰田中国、劲酒等 20 个广告主;4 月 15 日轻奢品牌 COACH 入驻快手。

当然,由于大环境的影响,快手广告业务营收环比可能仍出现高达15%的下滑,但整体表现依然要强于其他大部分互联网平台的广告业务。

二、用户持续增长,DAU有望达3.4亿

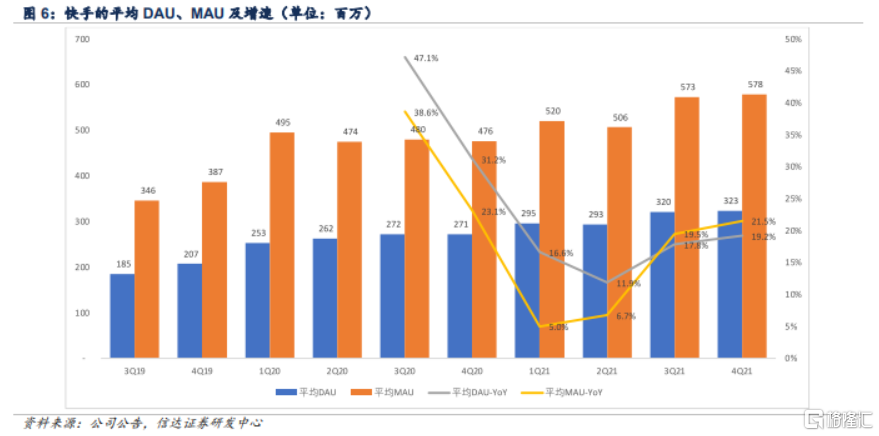

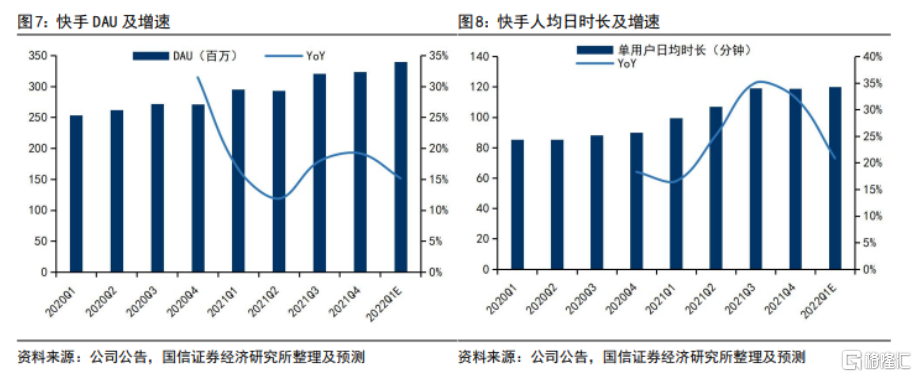

作为“短视频第一股”,快手的用户量处于中国互联网产品的头部位置。截至2021年Q4,快手的DAU达到3.23亿,仅次于微信、抖音和淘宝,位居第四位。快手的单用户日均使用时长近年来也同样呈现持续上升的态势,2021年上升至100分钟以上。

来源:信达证券

来源:信达证券

去年,公司组织架构调整和优化进一步提升了用户增长和留存效率。一季度公司通过春节红包等活动拉新,并通过冬奥会、短剧等差异性内容强化用户留存。在“组织架构调整+差异化内容运营”组合拳下,用户拉新与维系效率较去年同期有较大改善。

国信证券预计,快手本季MAU同比或增长12%至5.8亿,DAU则有望同比增长15%至3.4亿人,而人均单日时长更是有望同比增长21%至120分钟,再创历史新高。

来源:国信证券

来源:国信证券

当前,快手继续打造差异化内容,进一步促进用户活性。4 月初,主站首页顶部增加“找工作”、“长视频”等按钮,致力于丰富场景,满足用户多元化需求。

三、电商业务持续发力,GMV有望维持1600亿以上

2021年,直播电商行业整体维持高速增长的发展势头,行业总GMV达到2.4万亿元,同比增长83%。其中抖音、快手、点淘三家头部直播电商GMV合计达到1.9万亿元,增速极快。

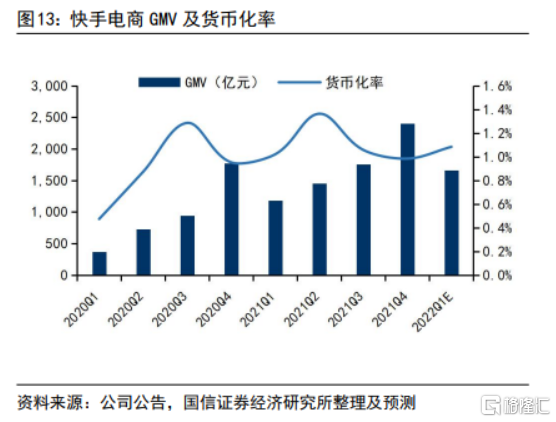

国信证券预计,快手2022Q1直播电商业务GMV或将达到1660亿元,同比大幅增长40%。不过3月中下旬以来疫情爆发,对商家开播、电商发货等造成一定的影响,环比可能下降30%左右。预计货币化率达到1.08%,同比略增0.06%,较为稳定。

来源:国信证券

来源:国信证券

快手基于独特的用户人群、主播特点,大搞“信任电商”机制,建立了较为完善的闭环生态。自研的“快手小店”工具完美替代第三方店铺工具,使得快手的电商流量、数据和交易额都基本留在了快手平台内部。

信达证券预计,到2025年,直播电商将和货架电商一起,成为电商行业最主流的渠道之一,整个直播电商行业规模将达到6万亿。而快手将保持自身的用户基础和信任电商机制,占据30%左右的市场份额,届时GMV将达到1.8万亿。

来源:信达证券

来源:信达证券

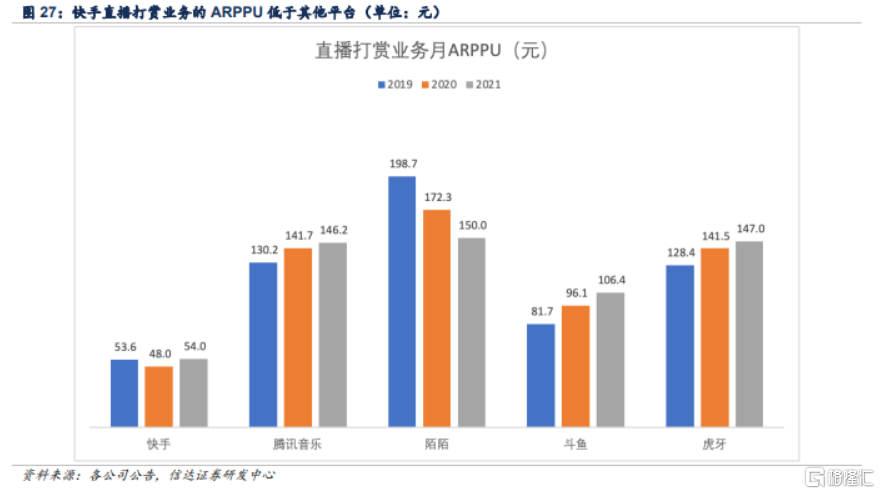

四、直播打赏业务:主动调整,影响较小

在经济环境、监管政策、行业趋势的共同作用下,整个直播打赏行业已经进入调整期,快手也对直播打赏业务进行了主动调整。削减头部主播流量、引入更多外部公会等方式,使得直播打赏业务更健康、可持续发展。

自2021年9月开始,快手已经上线了青少年模式。在该模式下无法进行直播、打赏等操作,还会自动开启时间锁,限制每日使用时长等。当前,未成年用户占比较低,因此青少年监管等政策对于快手的收入贡献影响在中低个位数,对整体业绩影响有限。

此外,快手直播打赏相比于其他直播平台更加普惠,ARPPU显著低于其他平台。也就是说,国家开展的“清朗·整治网络直播、短视频领域乱象”专项行动更多可能影响“大”玩家的付费,而对整个业务影响有限,快手受到的影响则可能更小。

来源:信达证券

来源:信达证券

五、当下快手性价比已经显现

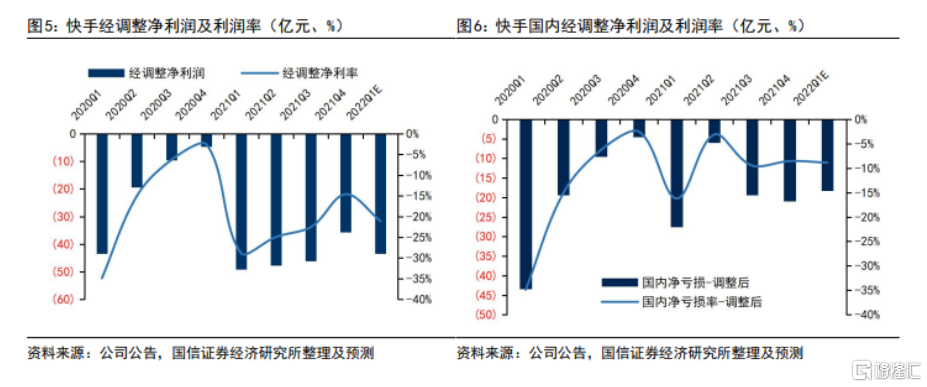

基于分业务的预测汇总,国信证券认为快手2022Q1整体营收将达到206亿元左右,同比增长21%,但环比下降16%。预计经调整净亏损为43.4亿元,亏损率为21.1%,同比收窄8%,环比扩大6%。

尽管疫情、监管等宏观环境带来明显压力,但快手在2022Q1或表现出韧性,且公司基本面向好的趋势并未改变。在收入端,广告业务逆势增长拉动、直播电商业务协同,叠加庞大流量池吸引品牌主不断入驻,抗风险能力有所提升。利润端,公司经营效率明显改善,预计在降本增效下,2022年Q4国内经调整净利润转正目标不变。

来源:国信证券

来源:国信证券

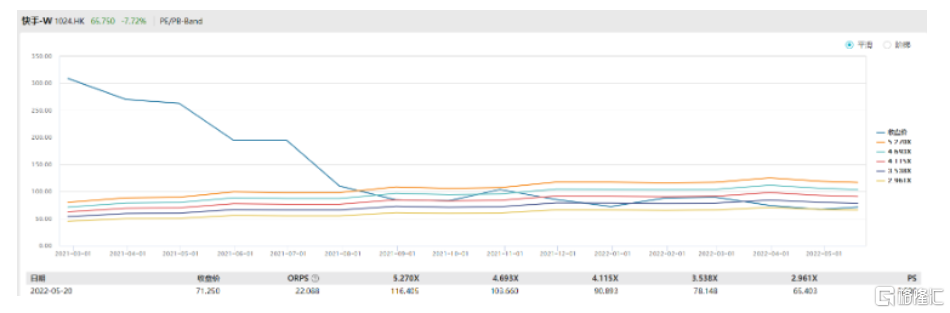

信达证券则预计,公司2023年下半年有望实现单季度盈利, 2024年全年实现整体盈利。而按照整体PS估值,快手当前对应2021年PS为3.2x,处于上市以来较低分位水平。

来源:Wind

来源:Wind

国信证券继续维持快手“买入”评级,目标价维持在155-164港元区间,这意味着公司股价有大幅翻倍上涨的空间。国海证券则略微保守,但同样看好公司未来走势,2022年目标价为111港元,同样维持“买入”评级。

小伙伴们,你们认为快手当前到了买入的时机了吗?欢迎留言讨论。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股服务平台华盛通APP资讯专栏,如需转载,请注明出处!