下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,浙江珠城科技股份有限公司(以下简称“珠城科技”)将于5月26日上会,拟登陆创业板,国金证券为其保荐机构。

珠城科技曾于2015年12月28日在全国股转系统挂牌并公开转让,证券代码 835150,证券简称“珠城科技”,并于2017年11月2日起终止挂牌。

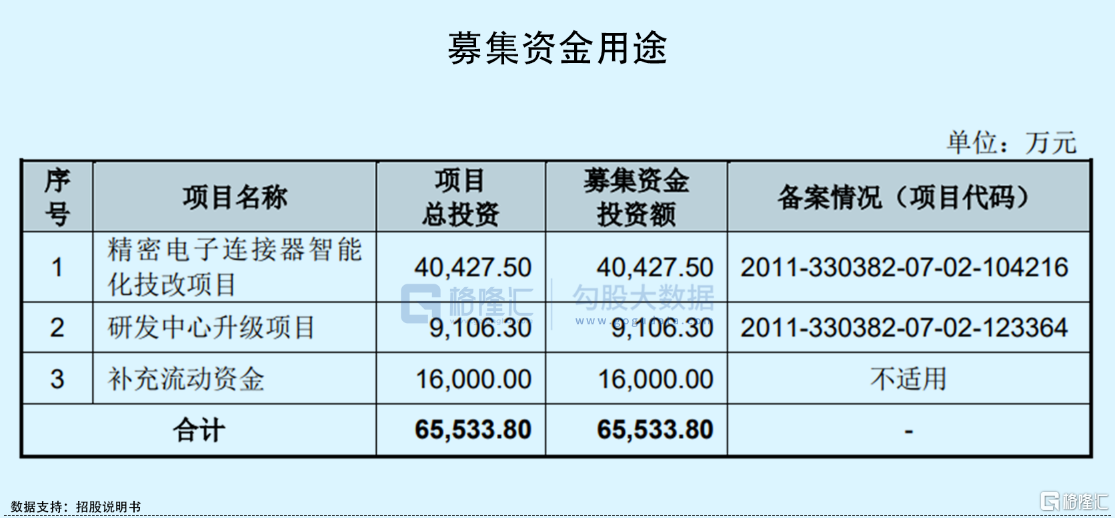

本次在创业板申请IPO,公司拟募集6.55亿元,其中4.04亿元用于精密电子连接器智能化技改项目,其余资金将用于研发中心升级项目以及补充流动资金。

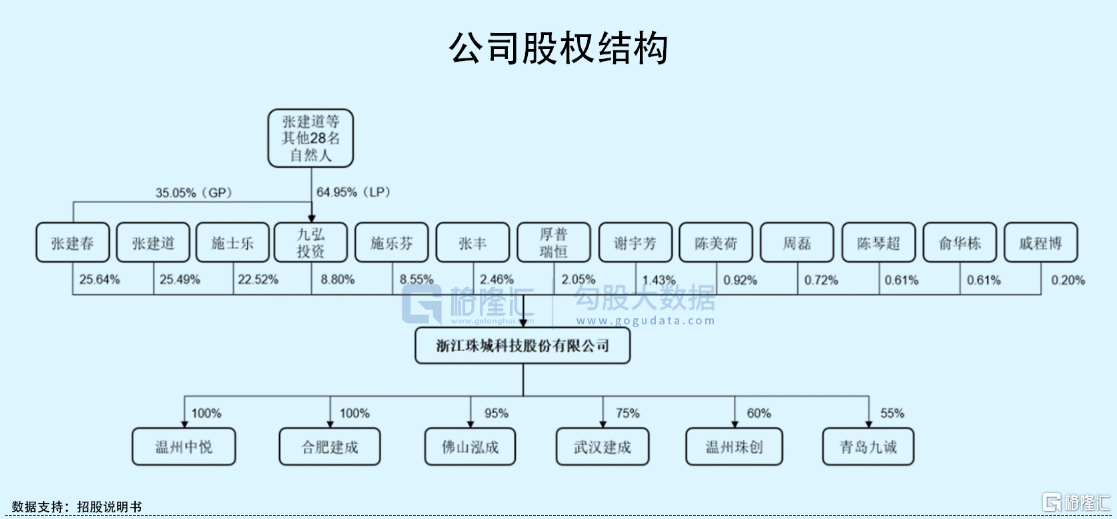

目前公司的控股股东、实际控制人为张建春、张建道、施士乐及施乐芬,四人直接和间接合计持有公司87.34%的股份。

01

毛利率先升后降

珠城科技是一家专注于电子连接器的研发、生产及销售的企业,并具备电子连接器精密模具的设计、制造和组装能力,公司的产品主要应用于消费类家电、智能终端、汽车等领域。

近年来,由于国内下游产业快速发展,使得中国连接器市场一直保持高速增长,据统计,我国连接器市场份额由2011年的113亿美元增长至2020年的约201.8亿美元,占全球市场的比例由23.10%提升至32.18%,成为全球第一大连接器消费市场。

不过,从全球市场来看,全球连接器行业前十大厂商一直被欧美、日本等国家和地区的厂商所占据,据 Bishop & Associates 统计,全球连接器行业前十名企业的市场份额从1995年的41.60%增长到了2019年的61.44%。

相比之下,国内的连接器厂商行业集中度不高,珠城科技的经营规模也处于国内的中等水平。

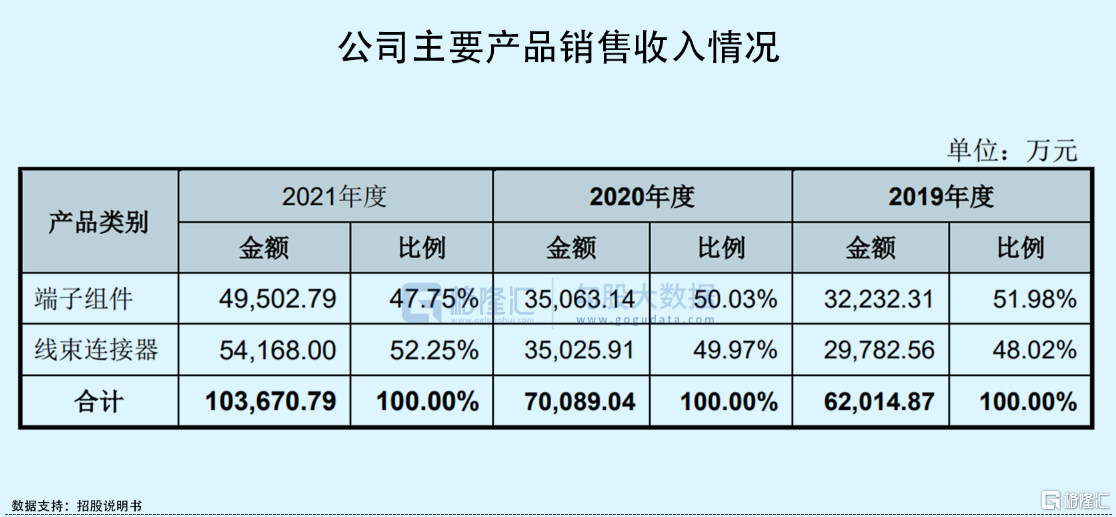

2019年至2021年各报告期,珠城科技的营收由6.27亿元增至10.51亿元,相应的归母净利润由6207.24万元增至1.37亿元,毛利率分别为28.96%、30.12%和 27.12%,公司的营收和净利润规模均呈现快速增长的态势,但毛利率波动较大。

不难发现,在2021年行业内企业的毛利率普遍存在下滑的现象,这主要是受到原材料价格上升影响。公司的原材料主要包括铜材、线材、塑料等,尤其是铜材从2021年初的约5万元/吨上涨至约7万元/吨,目前铜价仍在高位震荡。未来不排除原材料价格进一步上升的可能,若公司不能及时将材料变化压力传导至下游的话,则可能会对公司的成本控制带来更大的压力,从而影响公司业绩。

具体来看,珠城科技的主营产品分为端子组件和线束连接器,产品结构较为单一,两类产品的收入规模较为均衡,均呈现增长的态势,其中线束连接器的收入占比略有提升,期间内由48.02%上升至52.25%。

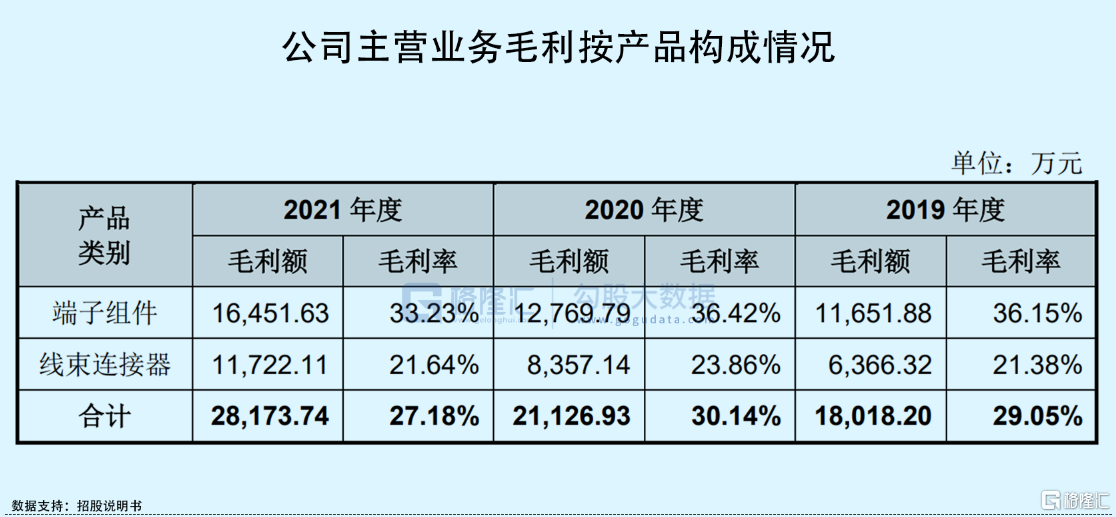

不过,端子组件的毛利贡献较大,其毛利率高于线束连接器。

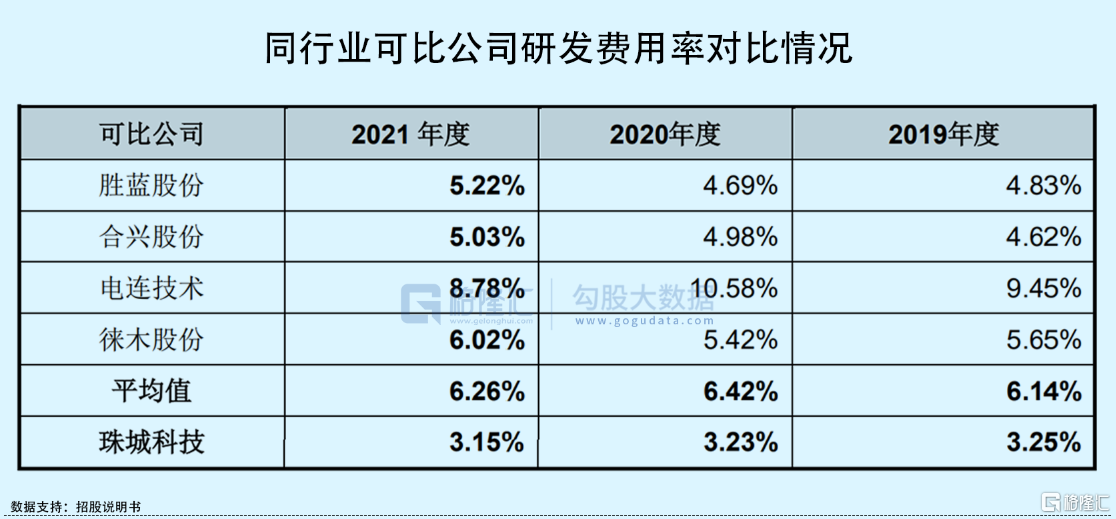

另外值得注意的是,报告期各期,公司研发费用分别为2037.88万元、2291.20万元及 3307.57万元,占比约3%。公司的研发费用虽然逐年上升,但研发费用率却远不及同行业平均水平。

02

依赖单一大客户

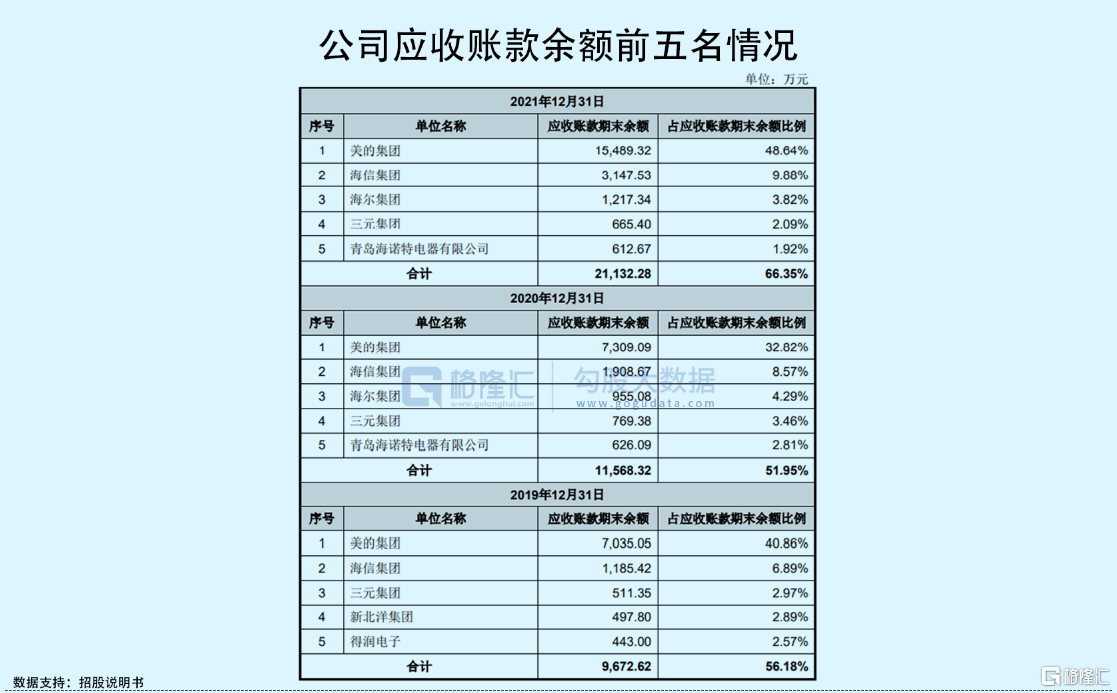

报告期内,珠城科技对前五名客户的销售收入占总营收的比重均超过5成,占比相对较高。其中,公司第一大客户为美的集团,报告期内其收入占比分别为40.79%、34.44%及35.90%,公司存在依赖单一客户的情形。在此种情况下,未来一旦出现客户经营情况发生重大不利变化或公司主要客户出现流失的情况,将对公司经营业绩产生不利影响。

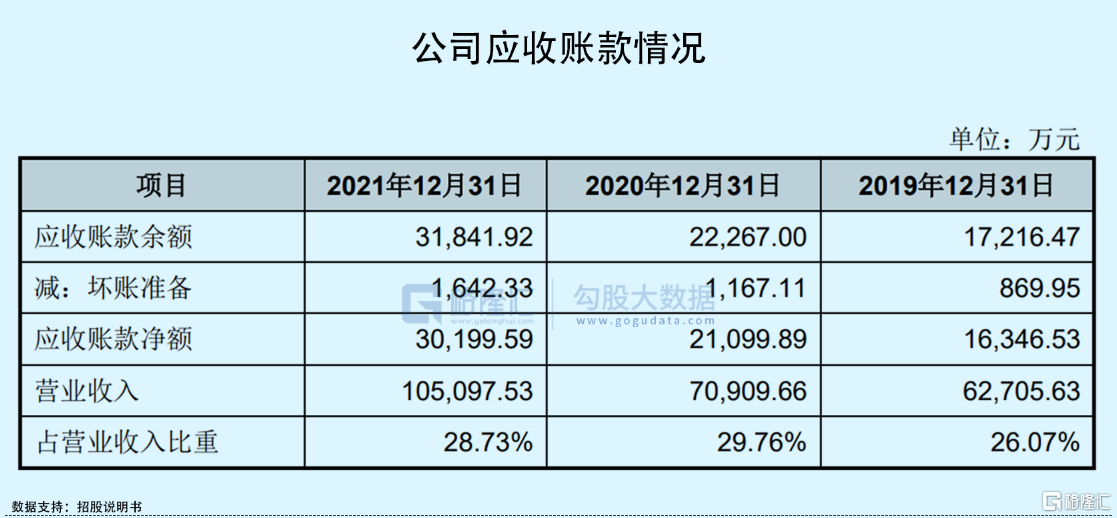

同时,由于美的、海尔、海信等客户的实力较强、信誉相对较好,因此公司给予其一定的信用期,一般采取月结30天至90天的货款结算模式,这导致公司的应收账款账面价值较高。报告期各期末,公司应收账款账面价值分别为1.63亿元、2.11亿元和3.02亿元,呈逐年增长趋势,占流动资产的比例分别为34.85%、37.05%和 39.57%,占比较高。

其中近三年公司有4成左右的应收账款来自于第一大客户,虽然这类企业的违约风险较小,但长此以往也会对公司资产质量以及财务状况产生不利影响。

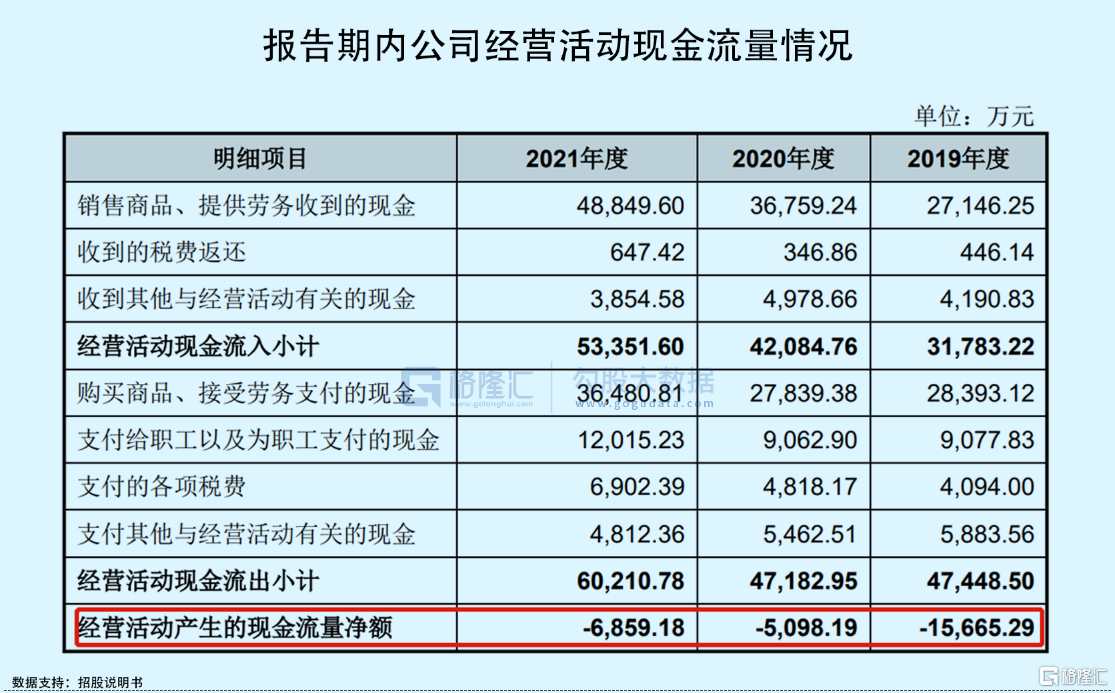

值得一提的是,报告期内,公司经营活动现金流量净额分别为-1.57亿元、-5098.19万元及-6859.18万元,连续三年均呈现流出状态。随着公司经营规模的不断扩大,公司营运资金需求日益增加,公司经营活动现金流量净额持续为负可能导致公司出现流动性风险。

03

结语

整体来看,珠城科技在经营方面还是存在诸如公司的研发力度远不及同行、收入过于依赖单一大客户以及具有一定的流动性风险等问题,这些问题在公司上会过程中可能会受到较多关注。