下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

导读:国际美妆巨头欧莱雅、雅诗兰黛、资生堂发布Q1财报,我们总结以下趋势:①各集团中国地区增速分化,欧莱雅维持双位数增长,雅诗兰黛、资生堂下滑;②中国市场超高端护肤表现突出,香水爆发、护发升级。

投资建议:海外集团中国地区分化背后反映了市场反应速度对于化妆品行业的竞争愈加重要,企业需要不断升级自己的组织效率以即时把握和捕捉不断变化的消费者需求。我们认为,在内外竞争环境复杂多变下,本土头部化妆品品牌以组织效率为核心优势,正步入全要素的“能力型”成长阶段,竞争力有望持续提升。

22Q1各集团中国地区增速分化,欧莱雅维持双位数增长,雅诗兰黛、资生堂下滑。22Q1欧莱雅北亚、雅诗兰黛亚太、资生堂中国报表口径收入同比+18%、-4%、-21%(可比口径同比+9%、-4%、-14%),其中中国市场欧莱雅实现双位数稳健增长,雅诗兰黛中国同比下降中个位数。分化背后一方面由于疫情等客观原因,如雅诗兰黛仓储中心、资生堂最大的仓配中心均位于上海,而欧莱雅相对分散;但一方面也反映了品牌、品类多元的抗性以及组织效率的差异。

分品类看,全球市场功效护肤持续高增,香水需求爆发,护发增长同样较快。疫情改变消费理念,健康科学的功效护肤持续高增,22Q1欧莱雅活性化妆品事业部营收同比+22%。此外,香水需求持续爆发,欧莱雅、雅诗兰黛、资生堂香水营收同比增长40%、28%、28%。欧莱雅专业美发事业部、雅诗兰黛护发品类Q1营收同比+18%、15%。

中国市场超高端护肤表现突出,香水爆发、护发升级。三大集团超高端线均在中国市场表现突出,如欧莱雅旗下赫莲娜、兰蔻菁纯系列,雅诗兰黛LAMER,资生堂CPB;高端线相对较弱。此外欧莱雅表示,中国市场香水作为新兴品类,势头强劲,其护发产品升级战略取得了显著成果。三集团均对中国市场中长期增长前景表示看好并加大布局,如欧莱雅引入Prada等品牌,雅诗兰黛2022年上海研发中心有望开业,资生堂未来将更注重中国市场本土研发和创新、并试图从促销转向品宣投放来应对中国市场的优质产品需求。

风险提示:疫情影响时间长于预期;市场竞争加剧;收购品牌整合、新品表现效果不及预期等。

1. 核心结论

剖析海外三大美妆集团欧莱雅、雅诗兰黛、资生堂财报,我们总结以下化妆品行业趋势:

1)22Q1各集团中国地区增速分化,欧莱雅维持双位数增长,雅诗兰黛、资生堂下滑。22Q1欧莱雅北亚、雅诗兰黛亚太、资生堂中国报表口径收入同比+18%、-4%、-21%(可比口径同比+9%、-4%、-14%),其中中国市场欧莱雅实现双位数稳健增长,雅诗兰黛中国同比下降中个位数。分化背后一方面由于疫情等客观原因,如雅诗兰黛仓储中心、资生堂最大的仓配中心均位于上海,而欧莱雅相对分散;但一方面也反映了品牌、品类多元的抗性以及组织效率的差异。

2)分品类看,功效护肤持续高增,香水需求爆发,护发增长同样较快。疫情改变消费理念,健康科学的功效护肤持续高增,22Q1欧莱雅活性化妆品事业部营收同比+22%。此外,香水需求持续爆发,欧莱雅、雅诗兰黛、资生堂香水营收同比增长40%、28%、28%。欧莱雅专业美发事业部、雅诗兰黛护发品类Q1营收同比+18%、15%。

3)中国市场超高端护肤表现突出,香水爆发、护发升级。三大集团超高端线均在中国市场表现突出,如欧莱雅旗下赫莲娜、兰蔻菁纯系列,雅诗兰黛LAMER,资生堂CPB;高端线相对较弱。此外欧莱雅表示,中国市场香水作为新兴品类,势头强劲,其护发产品升级战略取得了显著成果。三集团均对中国市场中长期增长前景表示看好并加大布局,如欧莱雅引入Prada等品牌,雅诗兰黛2022年上海研发中心有望开业,资生堂未来将更注重中国市场本土研发和创新、并试图从促销转向品宣投放来应对中国市场的优质产品需求。

2. 欧莱雅:Q1中国双位数增长,超高端护肤、香水及护发升级

22Q1欧莱雅集团营收同比+19%,份额持续提升。受益于海外复苏,叠加中国市场稳健双位数增长,公司22Q1营业收入90.6亿欧元同比+19%(可比口径+13.5%),其中量+5%、价+8.5%,均价上涨主要来自产品创新及结构升级,部分转移了通胀带来的成本上行。据欧莱雅财报电话会,22Q1全球化妆品市场增速约为8%左右,存一定低基数效应,公司市占率持续提升。

22Q1公司营收增长驱动力:

1)各区域均实现双位数增长,可比口径看欧洲复苏,新兴市场增长良好。公司22Q1欧洲、北美、北亚、南亚&中东&非洲(SAPMENA – SSA)、拉美地区报表收入同比+15.8%、21.5%、18%、18.7%、33.9%(可比口径同比+16.4%、12.6%、9.4%、15.8%、22.2%),占比31.5%、24.3%、30.9%、7.5%、5.7%。受香水和彩妆品类拉动,欧洲市场Q1复苏显著,在经历两年下滑后恢复至疫情前水平,其中英国、西班牙和意大利表现较好。尽管供应链受限持续存在,但线上持续增长叠加线下反弹拉动北美营收快速增长,品类方面,彩妆增长贡献明显,香水、专业美发、功效护肤持续强劲。SAPMENA – SSA地区中,东南亚、南亚复苏强劲,印度、海湾国家、南非、肯尼亚也表现强劲取得了出色的季度业绩,大众化妆品恢复显著,香水加速增长。拉美地区,墨西哥和智利取得了出色的表现,巴西增长迅速,大众化妆品部门份额显著提升,高档、活性部门巩固领导地位,护肤、护发、香水强劲增长。北亚地区由双位数的线上拉动增长、线下基本持平,分品类看欧莱雅高档化妆品份额增长显著,高端护肤和香水需求快速增长;活性化妆品、专业美发维持强劲增长。

聚焦中国,22Q1欧莱雅中国大陆实现营收双位数增长显著好于行业,线上、线下、海南免税份额均提升。分渠道看,欧莱雅线上占比接近55%持续提升,公司将加强多渠道布局,抓住快速增长的京东、大势渠道抖音以应对复杂的线上环境。分品类看,超高端护肤(兰蔻菁纯、赫莲娜)表现强劲、香水需求蓬勃向上带动欧莱雅高档化妆品取得了创纪录的30%市场份额,此外护发品类升级战略卓有成效。尽管3月起遭到疫情封锁影响,但欧莱雅对中国市场疫后消费复苏和中产阶级带来的长期增长表示看好,引入Prada等品牌加强中国市场布局。此外据欧莱雅财报电话会,公司在三至五线城市的市场份额约为一线城市的1/3,三至五线渗透率约为一二线城市的一半,仍有拓展空间。

2)分事业部看,活性健康化妆品表现持续抢眼,专业美发、高档化妆品需求恢复显著。22Q1公司专业美发、活性化妆品、高档化妆品、大众化妆品事业部报表收入同比+22.7%、22.4%、25.1%、11.1%(可比口径同比+17.6%、18%、17.5%、6.9%),占比11.5%、13.8%、38.2%、36.5%。

专业美发:22Q1可比口径同比+17.6%,在美国、德国、印度和中国大陆表现突出。全渠道战略推进,店内销售、电子商务销售持续增长,美国沙龙中心覆盖度提升。护发产品依然是主要增长动力,巴黎欧莱雅沙龙Serie Expert、Redken prescription贡献明显,和卡诗依旧强劲;巴黎欧莱雅沙龙Inoa和Redken Dialight在染发领域表现出色。

活性健康化妆品:22Q1可比口径同比+18%,在所有区域均实现双位数增长,尤其在北美、南亚太、中东、非洲表现出色。专业渠道推动线下增长强劲,线上增长持续。欧莱雅活性健康品牌继续与医疗专家深入合作,其中理肤泉在Effaclar(代表单品K乳、Duo乳)和Cicaplast(代表单品b5修复霜)两大经典产品线发挥稳定,新推出的突破性创新产品UVmune防晒产品也获得成功,CeraVe在各地区均表现优异,薇姿由Dercos洗发水和防晒拉动。

高档化妆品:22Q1可比口径同比+17.5%,在北亚取得了创纪录市场份额、在需求旺盛的北美市场抢占份额、欧洲也表现良好。高端护肤方面的增长由超高端兰蔻菁纯和赫莲娜引领,新收购品牌Takami 和 Youth to the People 展现潜力;彩妆方面植村秀与Urban Decay引领增长;香水市场表现活跃,凭借已有爆款单品的成功以及Maison Margiela Replica 和Armani Privé的快速增长,欧莱雅香水同比增长近40%(跑赢行业约20pct),巩固了在香水领域的地位。

大众化妆品:22Q1可比口径同比+6.9%,欧洲、美国开局良好,拉丁美洲和SAPMENA – SSA表现突出,由于中国线上增速放缓,北亚地区销售额放缓。受益于成功的创新和高端化战略,各主要品牌都持续增长,巴黎欧莱雅势头强劲,玻尿酸丰盈系列护发产品和True Match 粉底均获得成功,Glycolic Bright产品推出也使得L’Oréal Paris在南亚等新兴市场获得更多市场份额;睫毛膏和遮瑕液的成功推出使得美宝莲和NYX重振彩妆品类。

3)分渠道看,线下、免税渠道恢复显著,电商降速。随海外疫情压力释放,线下实体店和免税渠道复苏明显,欧莱雅22Q1实体店、免税渠道营收同比+15%、19%,在渠道分流下22Q1欧莱雅电商收入占比25.8%低于21全年的29%。

3. 雅诗兰黛:香水持续增长,中国营收下降

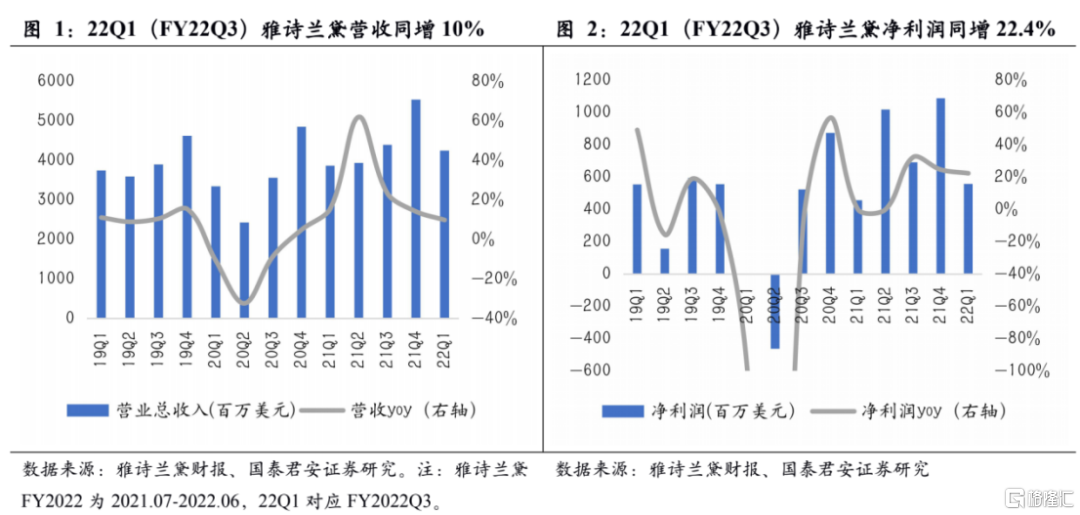

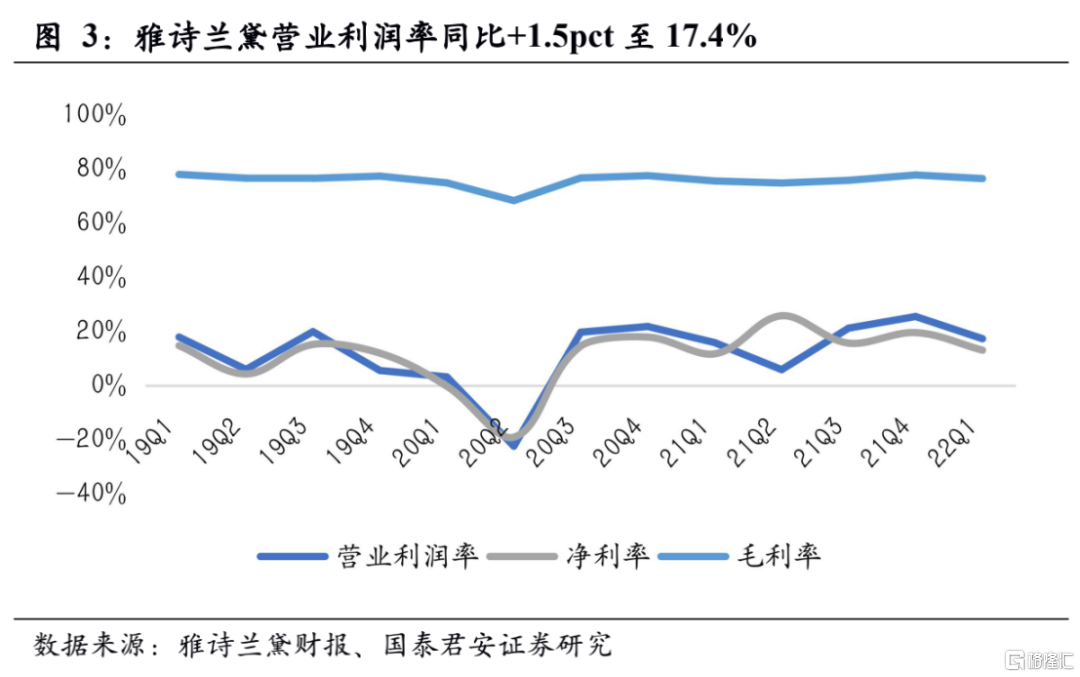

22Q1公司营收同比+10%、净利润同比+22.4%,受益实体店复苏。西方市场与实体店的复苏带动公司22Q1(FY2022Q3)营收同比+10%,22Q1净利润同比+22%。受4%的战略提价以及有利的汇率影响,毛利率同比增加0.9pct至76.6%;期间费用率同比-1.9pct至53.6%,因管理等固定费用被营收增长摊薄、以及中国因疫情缩减费用投放,营业利润率同比+1.5pct至17.4%,净利率同比+1.3pct至13.1%。

22Q1(FY2022Q3)公司业绩增长驱动力:

1)分地区看:中国地区受疫情影响营收下降。

美洲地区:Q1营收同比+15%持续复苏,收入占比24.8%同比+1.1pct,渠道方面,得益于零售网点的增加和客流量的改善,线下实体店营收同比两位数增长。品类方面,护肤和护发增长出色,彩妆领域Mac、倩碧、bobbi brown、Tom ford份额持续提升。

欧洲、中东和非洲: Q1营收同比增长16.6%,受益实体零售复苏,营收占比46.9%,同比+2.7pct。区域方面,英国增长突出;品类方面,护肤品类强劲增长,香水及美妆类产品收入两位数增长。

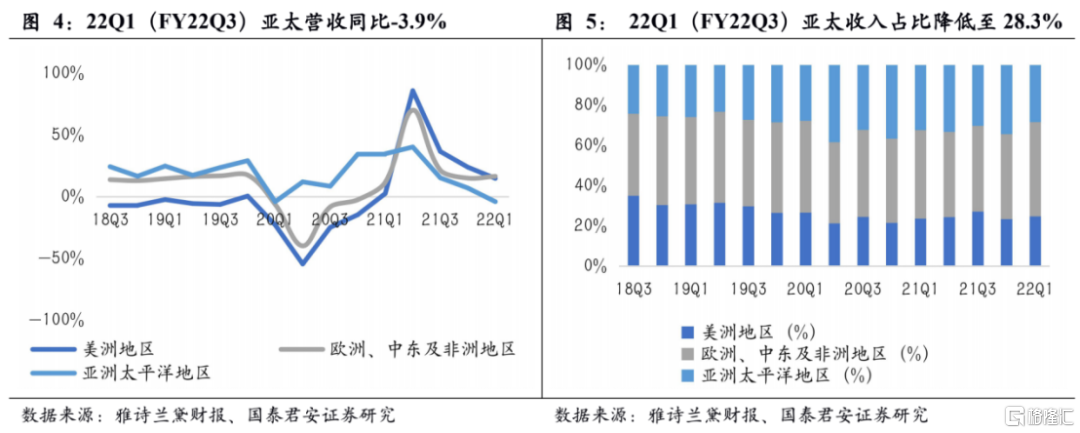

亚太: Q1营收同比-3.9%,东南亚、日本有所增长,但受疫情影响中国营收下降中个位数,亚太收入占比降至28.3%。分品类看,香水、护发收入有所增长,但被下降的护肤、彩妆品类拖累。

聚焦中国,22Q1雅诗兰黛中国营收同比下降中个位数,其中线上同比+25%,线下下滑明显,同时由于雅诗兰黛的配送中心位于上海,受疫情管制影响较为明显。分品牌看,超高端LAMER、Tom Ford和雅诗兰黛白金系列表现突出。

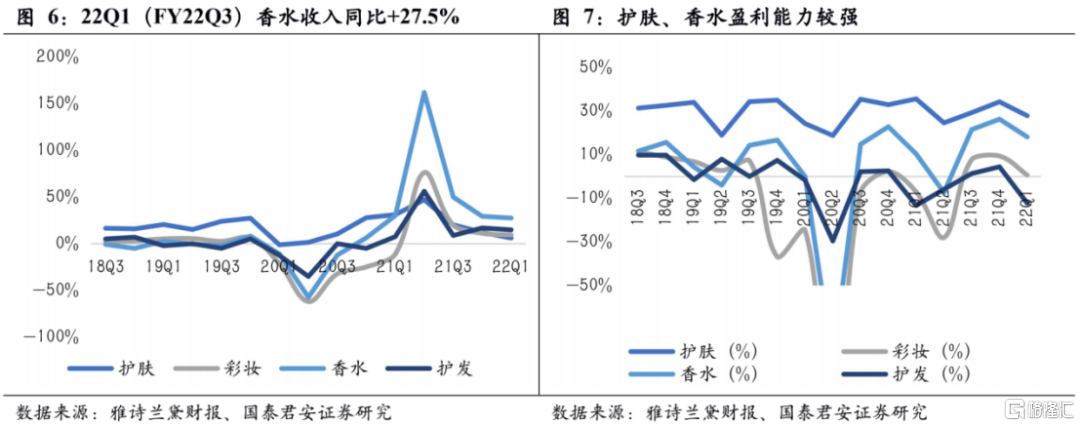

2)分品类看:超高端护肤、护发优秀,香水爆发增长。

护肤:Q1营收同比+6%,其中海蓝之谜以两位数增长体现其品牌力,明星产品精华面霜、鎏金焕颜精华水表现亮眼,同时最近推出的精粹保湿乳液和全新升级的精粹水目标扩大消费者范围。受中国地区疫情短期物流限制的影响,雅诗兰黛品牌护肤营收同比下降,但多效智妍面霜和升级微精华樱花水的推出减缓了下降趋势。

彩妆:Q1营收同比+9.4%,随着西方经济复苏,彩妆使用场合增多、销售呈回升趋势,主要由雅诗兰黛、MAC和倩碧的双位数增长推动,如雅诗兰黛明星产品DW系列以及新推出的DW Sheer Long-Wear、Mac的Studio Fix粉底以及新品Stack睫毛膏、亮泽口红和倩碧的Even Better Makeup粉底。

香水:Q1营收同比+27.5%,占比13.6%,受奢侈香水市场持续反弹、实体零售开业以及西方市场旅游业开始复苏的推动,各地区所有品牌的香水收入上涨。Jo Malone、Tom ford、Le Labo以及EstéeLauder 等品牌受消费者喜爱,均实现两位数增长。其中Jo Malone明星产品、家用香氛及身体护理、新品House of Roses、Mediterranean Blossoms贡献增长。

护发:Q1营收同比+14.8%,占比3.5%,得益于实体店的复苏及线上的持续繁荣,各地区护发品类营收都有所增长。明星产品的成功使Aveda营收同比双位数增长;Bumble and bumble新品和客群扩展共同助力增长。

展望:

1) 集团将于7月战略提价应对运输和物流成本上升。继2022H1同比提价4%后,公司将于FY2023开始之初继续战略提价以应对通胀,提价策略上,高端护肤品提价幅度可能会更高、价格较低的护肤品可能会控制价格涨幅。

2) 雅诗兰黛认为中国市场仍具备较强消费潜力并将加大布局。包括将于2022年开业的上海创新中心、加强本土化研发,持续引入更多品牌进入中国,另外加强多分销中心建设。

3) 考虑俄乌以及疫情影响,下调FY2022指引。公司考虑俄罗斯、乌克兰的销售减少以及中国疫情的物流影响,FY2022业绩指引为营收同比+7-9%(此前为+13-16%),GAAP EPS为$6.54-6.70(同比-16%至-14%),Non-GAAP EPS为$7.05-7.15同比+9-11%(此前为同比+15%-18%)。

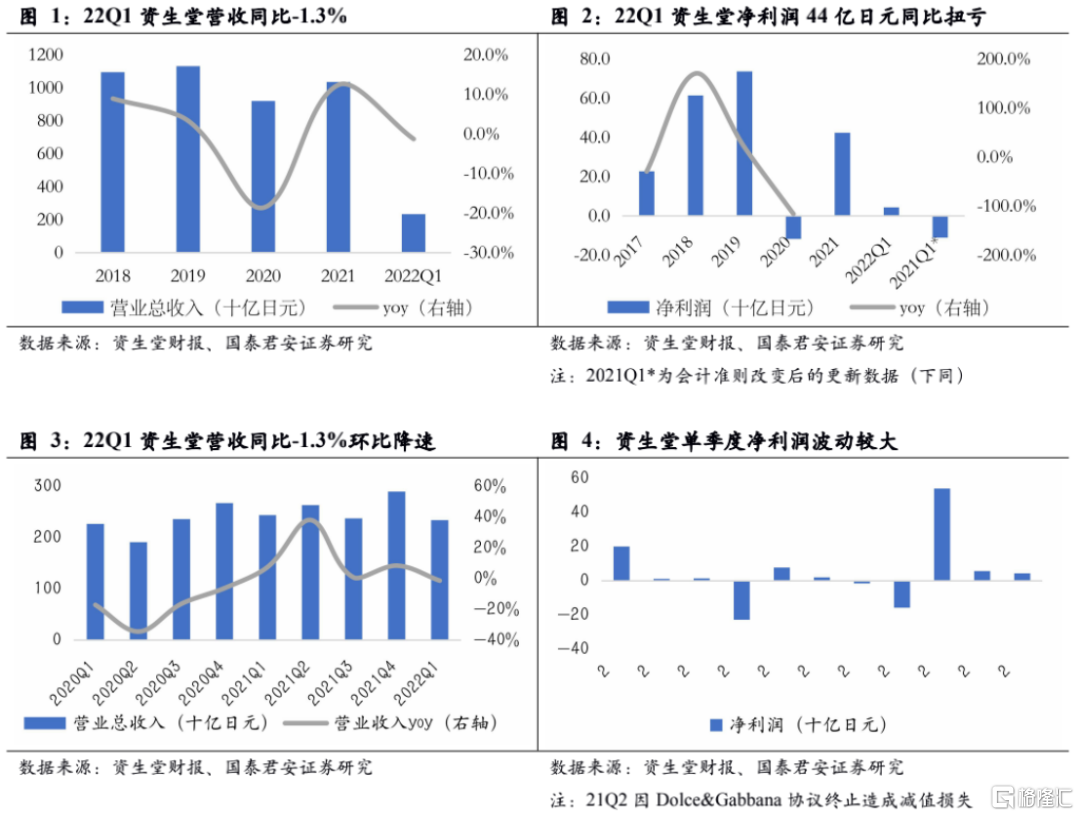

4. 资生堂:收入承压,盈利回升

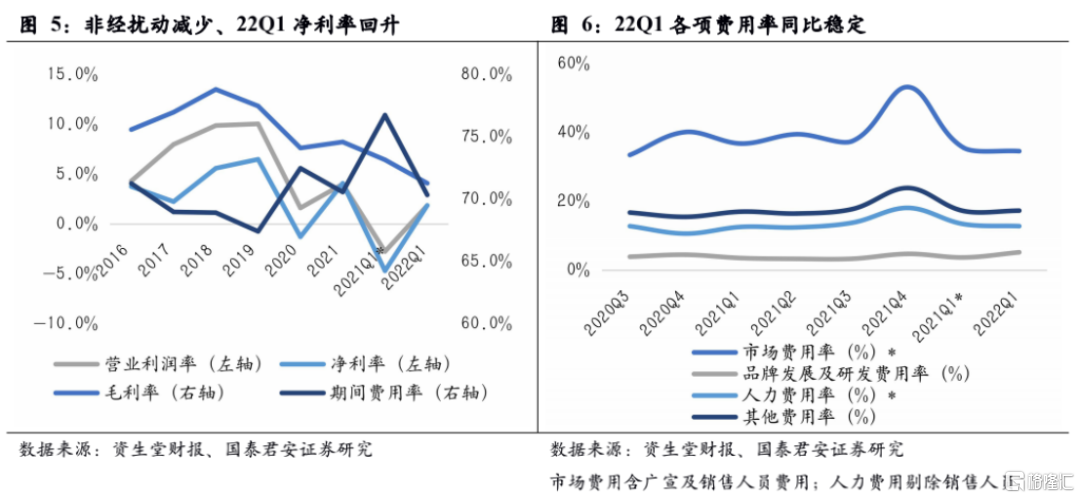

22Q1资生堂收入同比-1.3%,净利润回升。22Q1资生堂营收2340亿日元,同比-1.3%(可比口径同比-0.9%)。从可比口径看,Q1美洲、EMEA地区及免税渠道表现较好,但日本本土市场恢复缓慢,中国市场受疫情封锁政策影响表现欠佳。毛利方面,由于新工厂投产以及代理合作协议结束的负面影响,Q1毛利率71.3%同比-1.9pct。Q1营业利润44亿日元,含非经的期间费用率同比-6.5pct至70.3%,销售、研发、管理费用率34.6%、5.2%、12.8%,同比-1、+1.5、-0.6pct,集团Q1净利润达44亿元。

22Q1公司业绩拆分:

1)分事业部看:旅游零售、EMEA地区营收增长较快,本土占比显著下降。公司Q1日本、中国、亚太其他、美洲、中东欧洲非洲(EMEA)、旅游零售、专业美发部门营收报表口径同比-18.3%、-20.5%、-4.3%、3.3%、16.8%、34.3%、5.4%,占比24.4%、22.2%、6.6%、10.8%、12.2%、15.9%、1.7%;可比口径同比-2.8%、-14.4%、-0.1%、+6.7%、+8.6%、+21.3%。日本Q1客流量恢复低于预期,导致资生堂日本终端口径销售额同比下降双位数;但低端市场有向好趋势,消费者因无法工作收入水平下降、而通胀下食品开支增加,使得消费者偏好低价产品。中国市场Q1线下受疫情反复影响,实体零售表现趋缓,电商渠道终端零售同比20%+增长,资生堂、CPB与NARS引领38节线上销售额。亚太其他中部分地区复苏缓慢,但线上零售20%+增长,新产品的推出使得NARS在该地区表现良好。美洲地区受益市场整体复苏线下表现优秀,线上受线下分流影响终端动销同比下降,NARS持续抢占市场份额;EMEA地区彩妆、香水品类的恢复明显。海南继续拉动免税渠道增长,免税渠道所有高端品牌取得20%+增长。

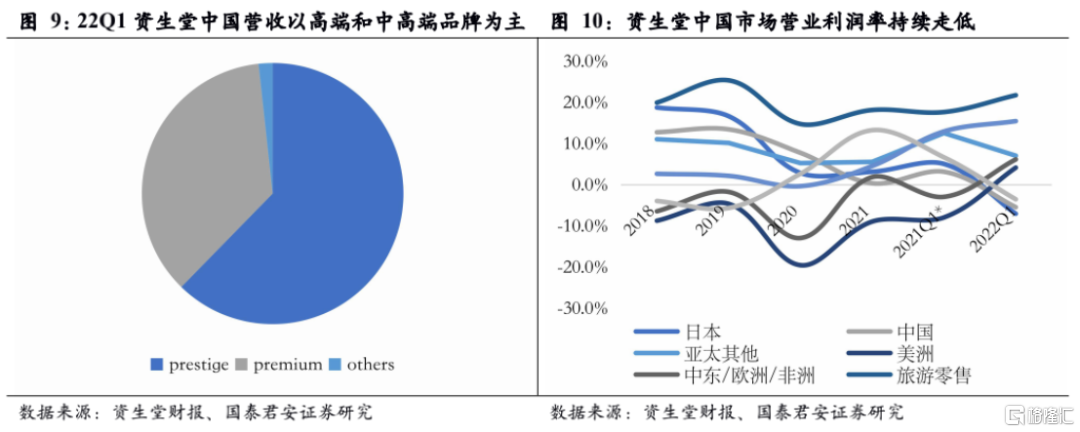

聚焦中国市场: Q1中国营业收入519亿日元,同比-20.5%主要疫情反复和线下实体店暂时关闭影响,可比口径同比-14.4%。22Q1资生堂终端零售额同比下降小个位数略好于收入,但由于疫情冲击零售商信心,补库需求不明显。分渠道看,电商Q1终端销售同比增长20%+;分品类看,Q1高端、中高端、其他可比口径同比-16.6%、-15%、+78%,占比62.3%、36 %、1.7%,CPB等高奢线表现强劲。Q1资生堂中国营业利润为-28亿日元,亏损主因疫情反复,线下运输受限,以及费用相对刚性导致。资生堂认为,中国市场正在持续多样化、且消费者愿意为高品质的产品买单,因此展望未来,资生堂将通过将目前以促销为主的营销费用投入向品牌价值沟通转型,以摆脱价格战环境。此外,资生堂持续转向数字化运营,渠道端加强线上多平台拓展,研发端让中国主导本土生产、产品开发,持续通过关闭低效店铺、采购规模化等降本增效。

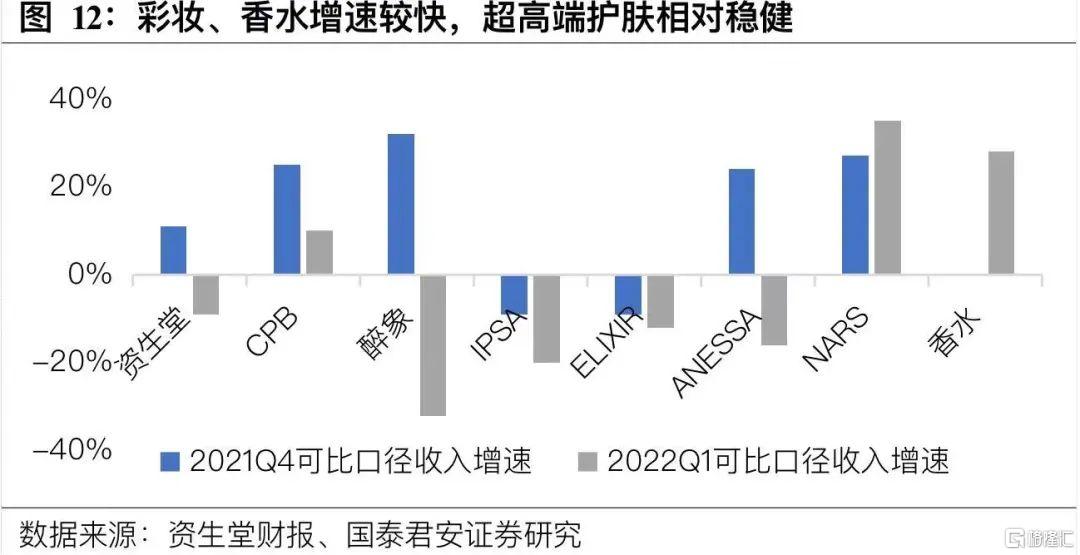

2)分品牌看:彩妆、香水增速较快,超高端护肤相对稳健。Q1资生堂、CPB、醉象、IPSA、ELIXIR、ANESSA、NARS、香水品牌可比口径同比-9%、+10%、-32%、-20%、-12%、-16%、+35%、+28%。护肤品牌增速全线环比21Q4放缓,但CPB维持相对稳健;彩妆品牌NARS表现优异,在美洲地区营收同比+40%,市场份额持续增加;香水增速亮眼。

5.投资建议

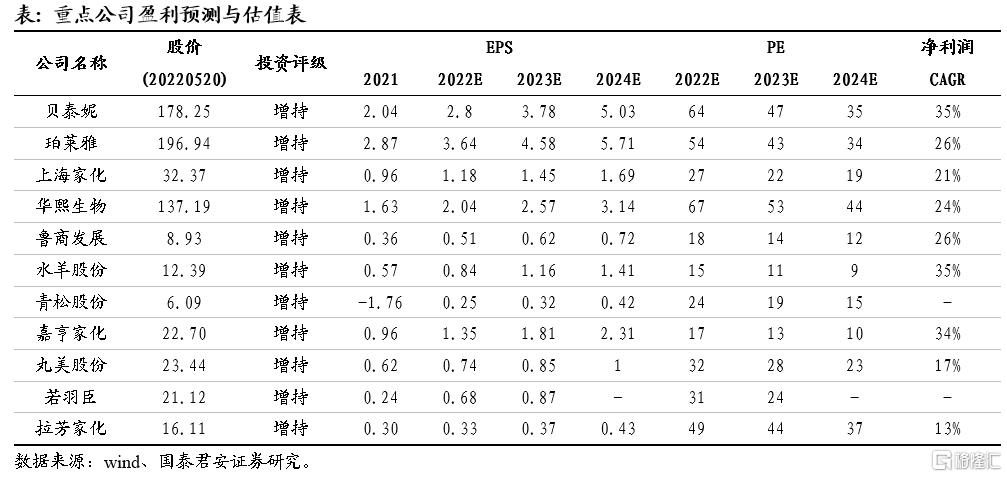

海外集团中国地区分化背后反映了市场反应速度对于化妆品行业的竞争愈加重要,企业需要不断升级自己的组织效率以即时把握和捕捉不断变化的消费者需求。我们认为,在内外竞争环境复杂多变下,本土头部化妆品品牌以组织效率为核心优势,正步入全要素的“能力型”成长阶段,竞争力有望持续提升。建议增持:1)管理、组织优势凸显,大单品进入爆发期;2)受益功效护肤红利,有望持续高速增长;3)存在边际改善预期。

6. 风险提示

1、疫情影响时间长于预期;2、市场竞争加剧;3、收购品牌整合、新品表现效果不及预期等。