下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

核心观点

■ 一级市场存量与发行情况:

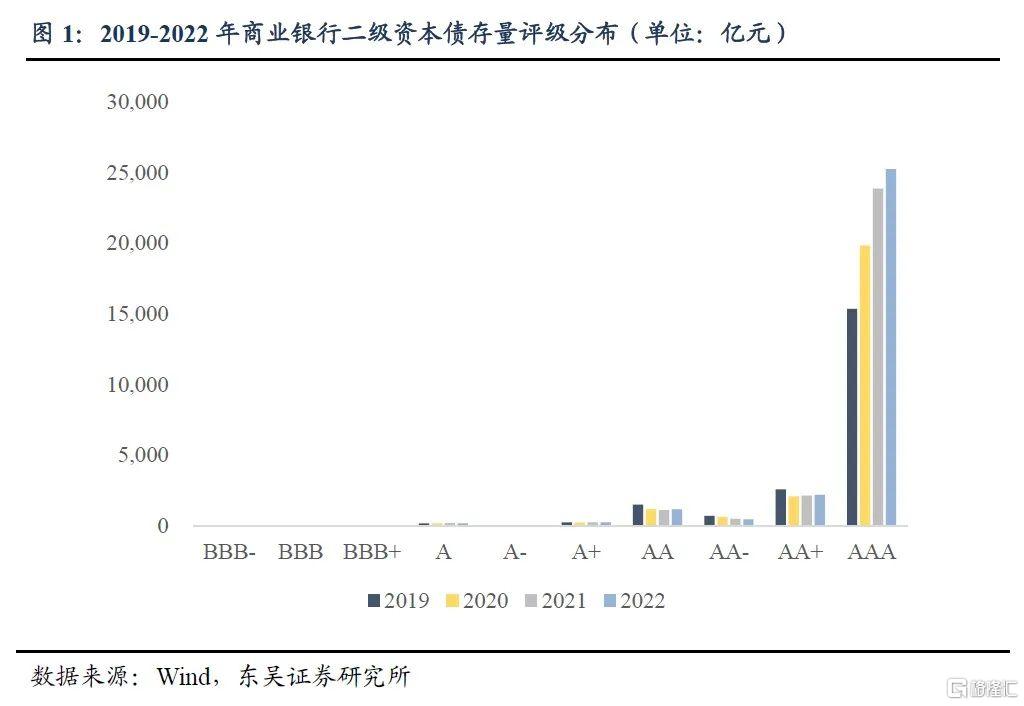

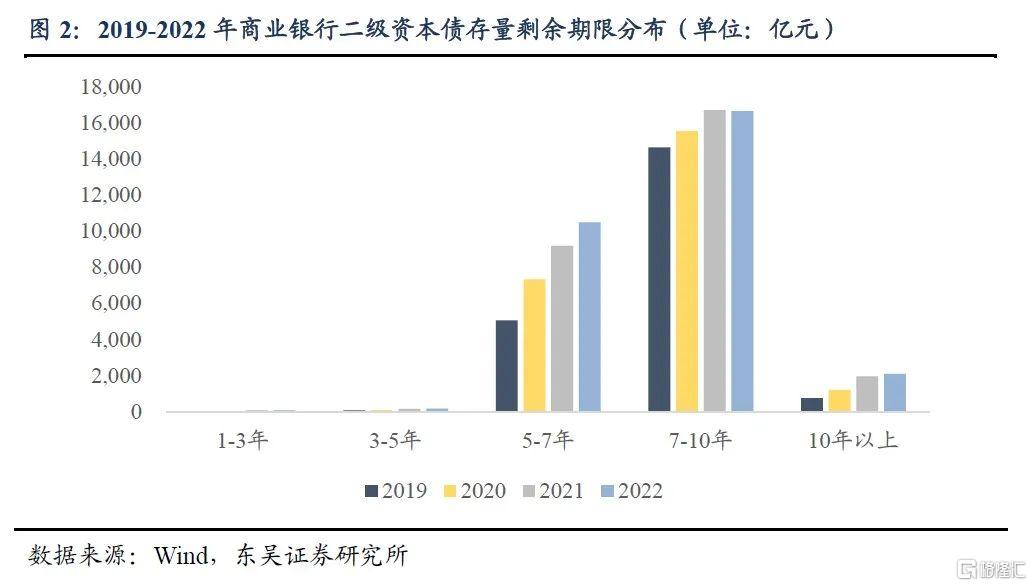

近3年来商业银行二级资本债存量增速较快,结构总体趋于稳定,期限与评级分布比较集中。截至2022年4月30日,从总量角度以观,二次资本债存量规模达2.9万亿元,2019年至2021年期间存量规模年均复合增长率达17%;从结构角度以观,债项评级分布方面,二级资本债在2019年至2022年4月各年度期间均以AAA高评级为主,AA+及AA级次之,整体债券违约风险可控;剩余期限分布方面,二级资本债总体以7-10年期为主,5-7年期次之,整体偏较长期限。

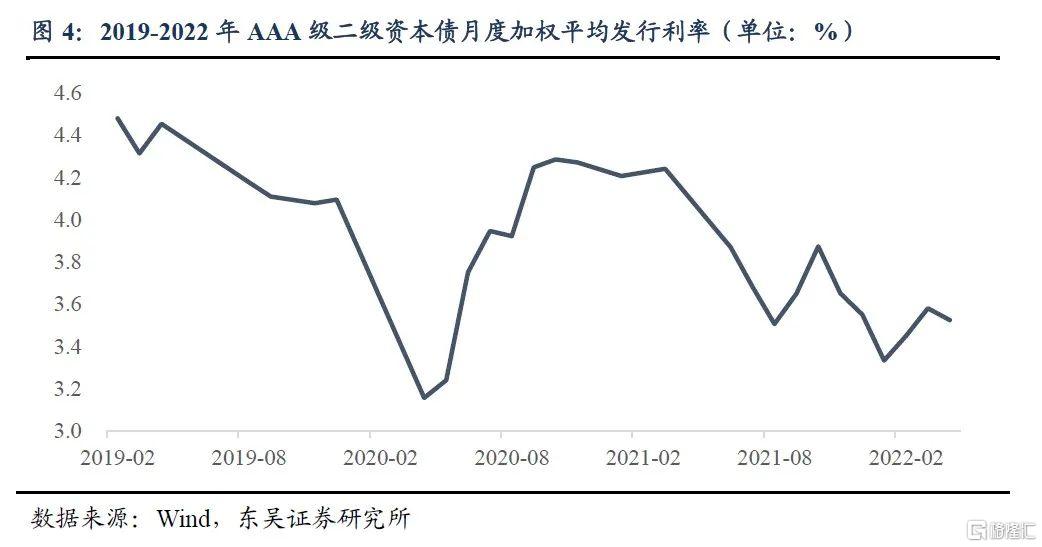

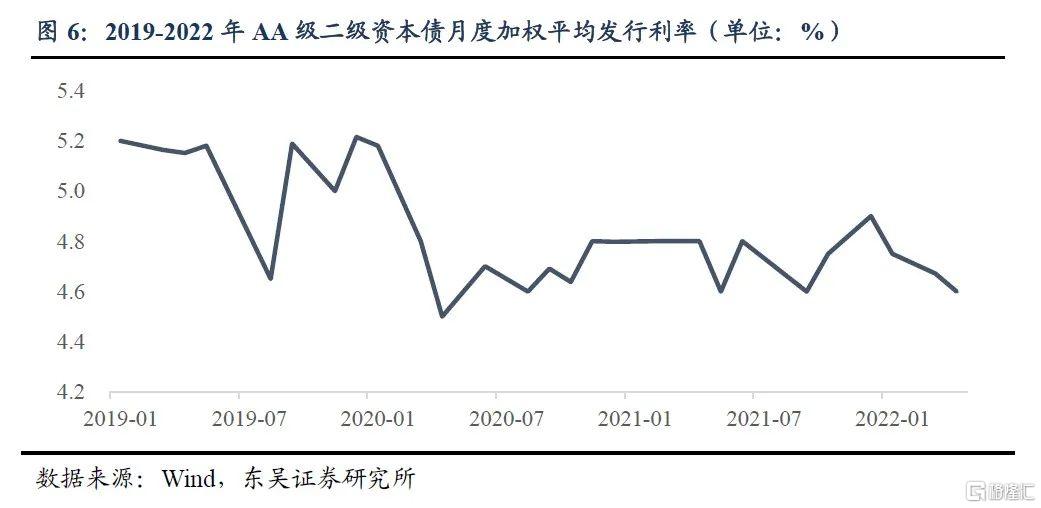

截至2022年4月30日,二级资本债加权平均发行利率从2019年1月的5.2%震荡下行至3.53%,下行幅度达167BP,加权平均发行利率整体呈波动下行趋势。分评级来看,AAA级二级资本债加权平均发行利率下降幅度较AA+及AA级债券更大,2019年至2022年4月期间,已发行AAA、AA+、AA级发行利率分别下行96BP、86BP、60BP,表明高评级二级资本债的融资成本优势的增速相对凸显。

■ 二级市场成交情况:

自2019年至2022年4月期间,二级资本债二级市场月成交量呈现显著增长,月换手率波动上行趋势明显,表明二级资本债的市场流动性与市场热度逐年提升。近三年月成交量与换手率走势基本吻合表明二级资本债存量增幅稳健,增速或不及成交量,侧面佐证二级市场交易热情及需求或较一级市场发行及供给更高,市场流动性较好提示二级资本债供需两端存在一定失衡,需求大于供给的情形下意味着市场潜力仍存在进一步挖掘的空间。

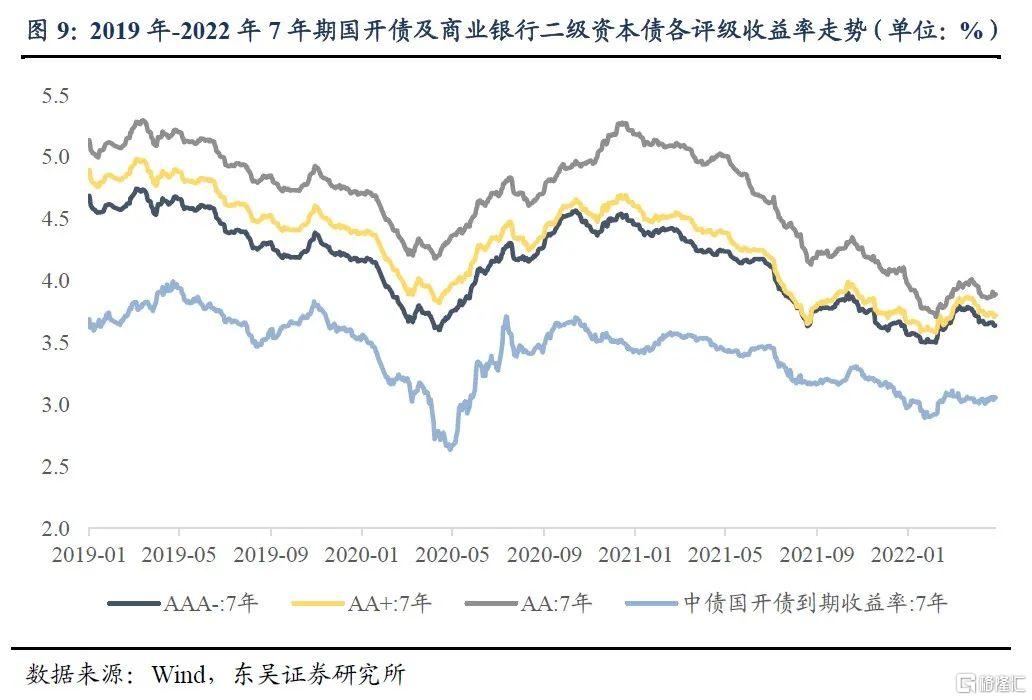

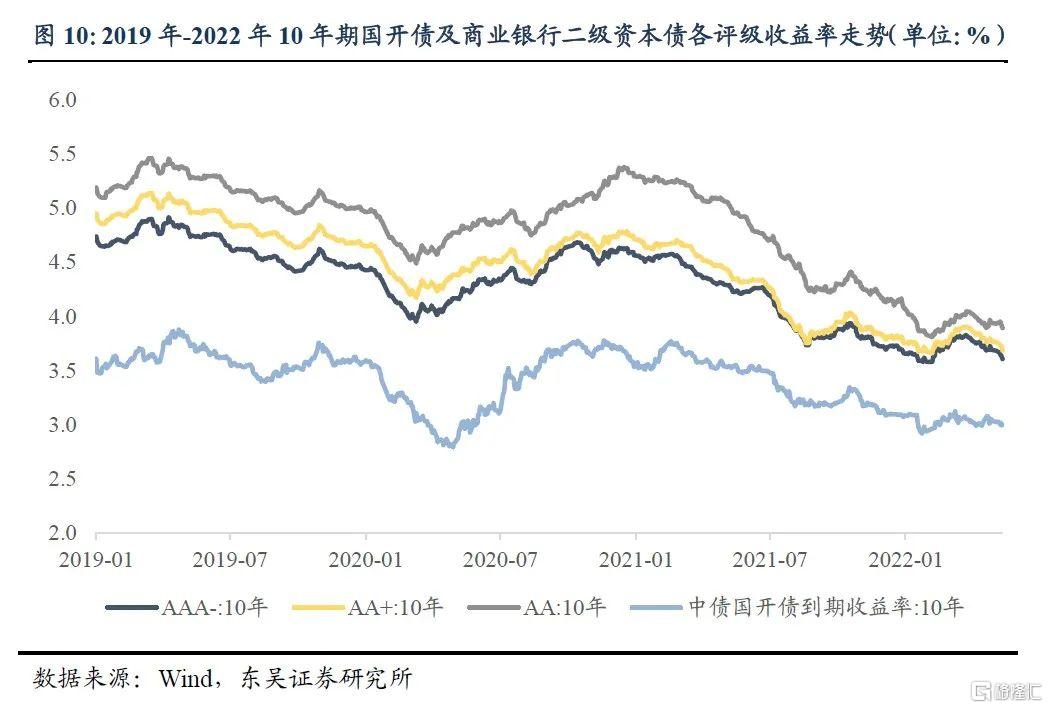

从收益率角度以观,2019年至2022年5月,5、7及10年期二级资本债到期收益率走势与同期限中债国开债的收益率走势基本一致,符合债市整体趋势变动,各期限下不同评级二级资本债到期收益率走势亦趋同。

不同期限二级资本债收益率波动幅度存在差异,5、7年期各评级收益率波动幅度较10年期稍大,于投资者而言,短久期二级资本债所隐含的信用风险相对长久期更高,在二级市场上则反映为历史波动较大的收益率走势,但基于金融产品收益与风险的二重性原则,波动较大的收益率意味着资本利得可能性的增加,值得投资者予以关注。

各期限不同评级之间二级资本债等级利差均明显呈现收窄态势,AA级中等级品种到期收益率下行幅度较高等级品种更为明显,或表明中等级及高等级二级资本债信用风险溢价差异减小,收益对风险的覆盖可能存在不足,资质下沉策略性价比一般,建议更多关注高等级商业银行二级资本债的投资机会。

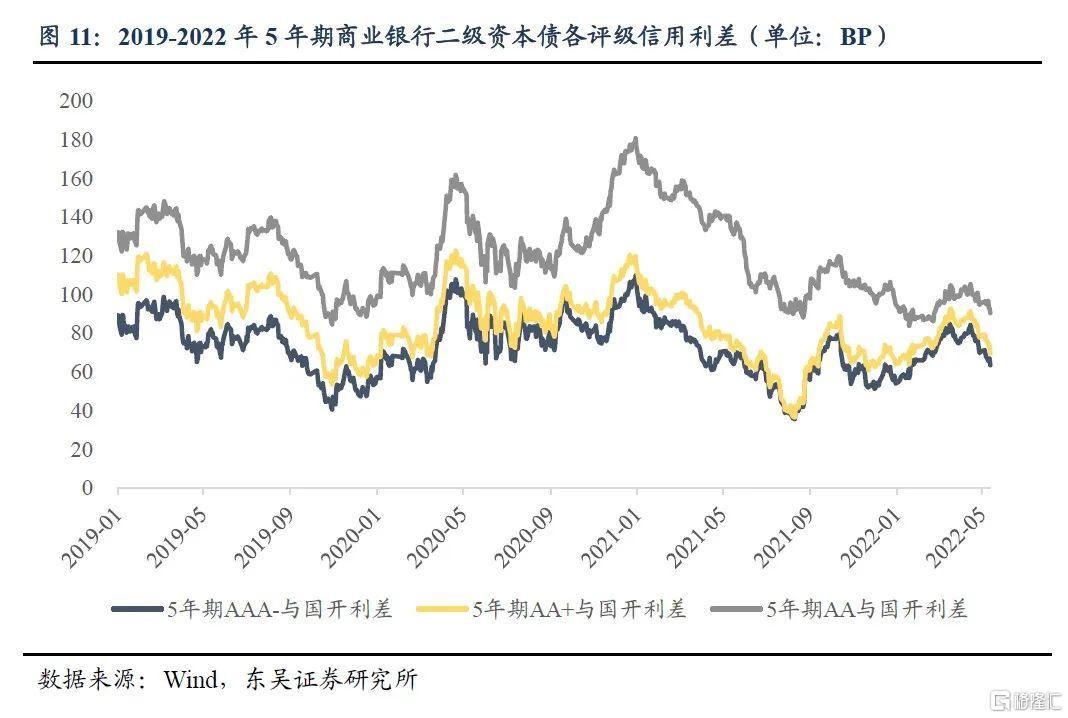

从信用利差角度以观,5、7及10年期二级资本债与同期限国开债信用利差走势均呈现震荡下行的态势,其中2022年5月13日5、7、10年期平均信用利差较2019年1月1日分别下降36BP、60BP、62BP,即5年期二级资本债利差下行幅度相对较小,但波动幅度明显;而各期限下高等级与中等级二级资本债的等级利差水平均呈现收窄态势,平均下行8-10BP。

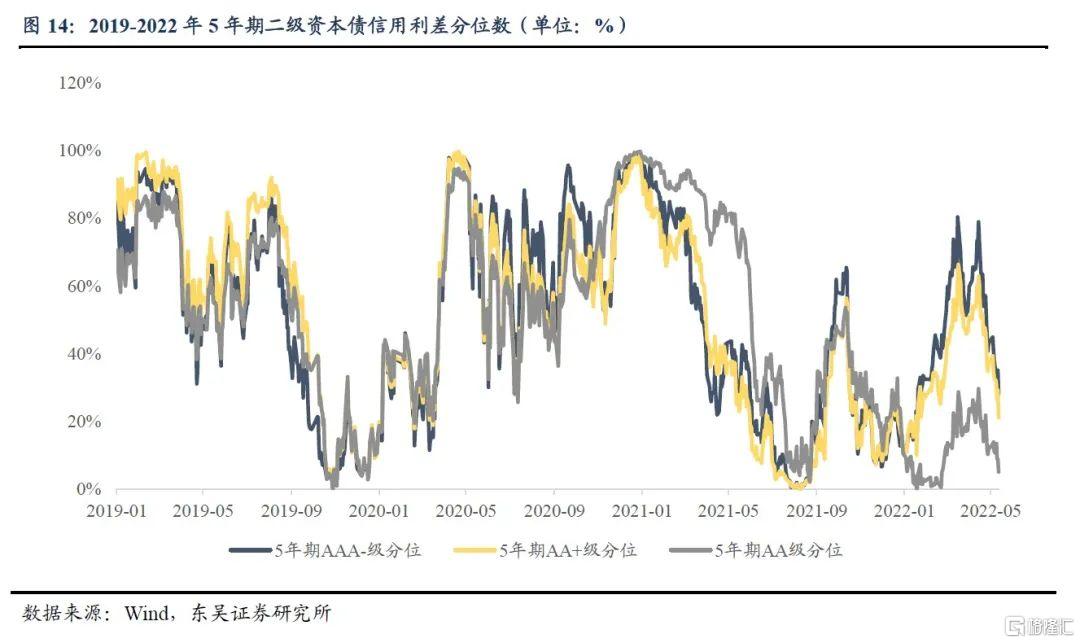

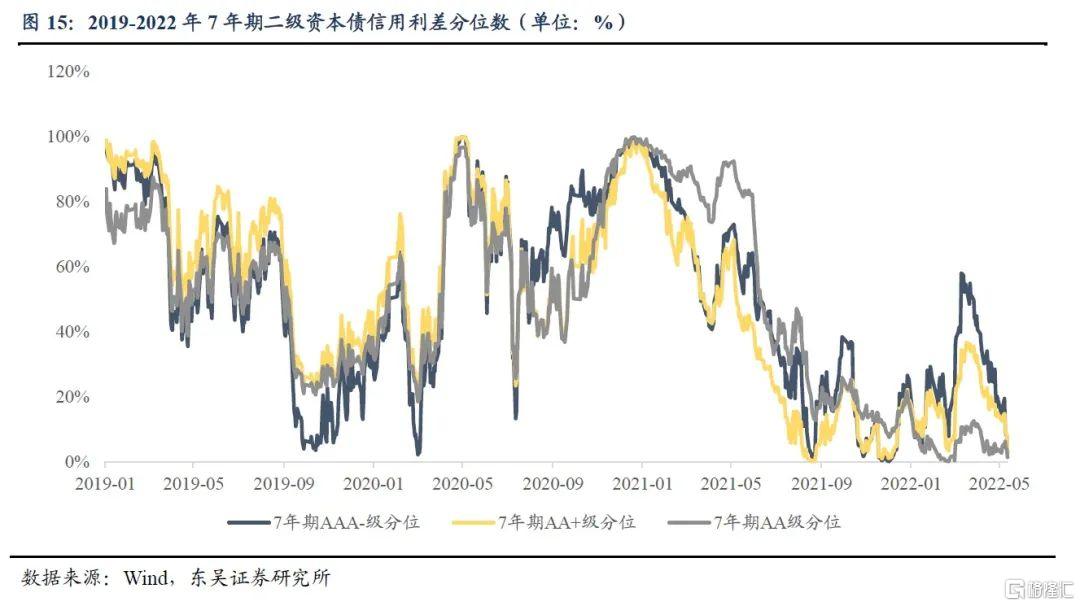

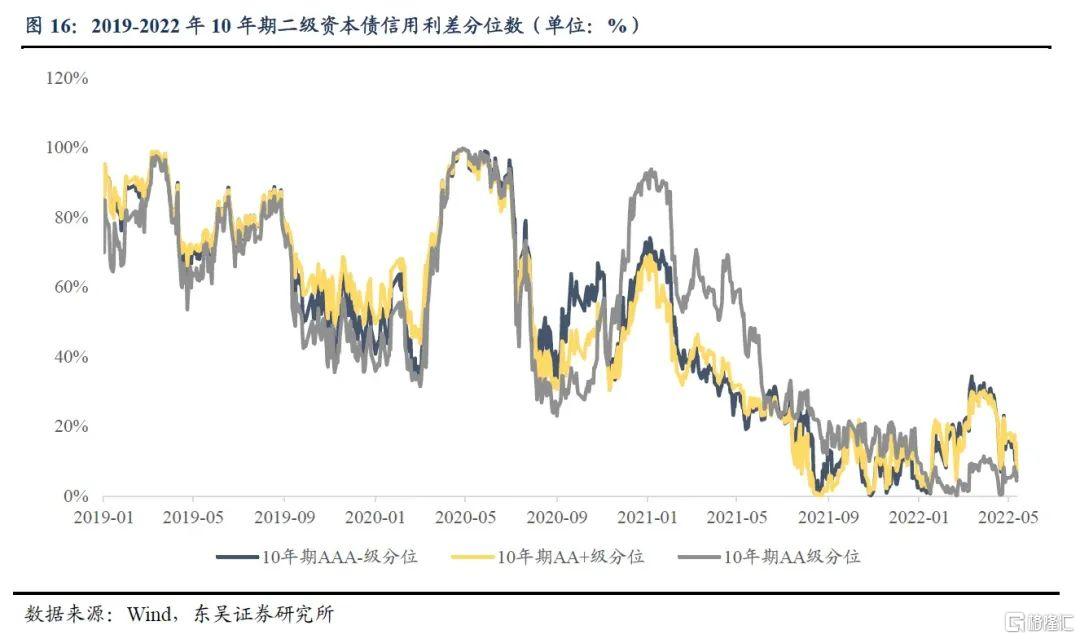

结合利差历史分位数来看,5、7年期二级资本债的利差走势波动较10年期显著。截至2022年5月13日,5年期AA级、7年期各等级及10年期各等级品种的利差水平均处于较低历史分位,低于25%。

■ 展望二级资本债投资价值:

汇总比较5年期、7年期、10年期各等级二级资本债的信用利差变动情况及相应历史分位数,可发现各期限AA级二级资本债利差水平均不同程度存在下降或表明当前市场对中等级品种热情较高,而中短久期品种利差下行幅度较长久期大或表明投资者对中短久期二级资本债相对青睐,但同时也提示投资者目前二级资本债种类整体属于热门投资板块,从历史角度来看利差下行空间有限但下行趋势或将长期延续,短期内可能出现反弹震荡故仍需警惕估值回调风险。具体而言,各期限AA级品种及中长久期各等级品种配置性价比相对一般,短久期高等级二级资本债或更具投资价值,建议投资者保持关注。

■ 风险提示:Wind数据统计偏差;政策调整超预期。

正文

1. 商业银行二级资本债市场现状如何?

1.1. 一级市场存量与发行情况

2019年以来,商业银行二级资本债在我国债券市场发行活跃,存量债券余额逐年上升。根据Wind概念板块二级资本工具数据显示,截至2022年4月30日,从总量角度以观,二次资本债存量规模达29,475.10亿元,2019年至2021年期间存量规模年均复合增长率达17%;从结构角度以观,债项评级分布方面,二级资本债在2019年至2022年4月各年度期间均以AAA高评级为主,AA+及AA级次之,整体债券违约风险可控;剩余期限分布方面,二级资本债总体以7-10年期为主,5-7年期次之,整体偏较长期限,或主要源于商业银行发行二级资本债的目的在于补充二级资本,资金具有长期性及稳定性的要求,因此二级资本债发行基本为10年期及15年期的长期限。根据巴塞尔协议Ⅲ,中国银监会要求考虑储备资本的最低核心一级资本充足率、一级资本充足率和资本充足率分别为7.5%、8.5%和10.5%,因此商业银行通过发行二级资本债,可提高资本充足率以满足监管要求,拓宽资本补充渠道,有利于优化资本结构及增加抗风险能力。总体而言,近3年来商业银行二级资本债存量增速较快,结构总体趋于稳定,期限与评级分布比较集中。

截至2022年4月30日,商业银行二级资本债加权平均发行利率从2019年1月的5.2%震荡下行至3.53%,下行幅度达167BP,加权平均发行利率整体呈波动下行趋势。进一步分不同评级来看,AAA级二级资本债加权平均发行利率下降幅度较AA+级及AA级债券更大,在2019年至2022年4月期间,已发行AAA级发行利率下行96BP,AA+级下行86BP,AA级下行60BP,表明高评级二级资本债的融资成本优势的增速相对凸显。同时,AA+级与AA级二级资本债发行利率曲线波动相对AAA级更为平坦,或反映市场对于AAA级新债申购力度增幅更大。

1.2. 二级市场成交情况

根据Wind概念板块二级资本工具统计口径,自2019年至2022年4月期间,商业银行二级资本债二级市场月成交量呈现显著增长,月换手率波动上行趋势明显,表明二级资本债的市场流动性与市场热度逐年提升。2021年11月换手率达3年期间最高点25.4%,此后出现一定回落,但整体上行趋势不改。截至2022年4月,当月换手率为15.66%。近三年月成交量与换手率走势基本吻合表明二级资本债存量增幅稳健,增速或不及成交量,侧面佐证二级市场交易热情及需求或较一级市场发行及供给更高,市场流动性较好提示二级资本债供需两端存在一定失衡,需求大于供给的情形下意味着市场潜力仍存在进一步挖掘的空间。

2. 商业银行二级资本债收益率走势及利差

情况如何?

我们聚焦5年期、7年期、10年期的商业银行二级资本债自2019年以来的到期收益率走势,并且以同期限国开债收益率为基准利率测算信用利差走势,进一步研判不同期限下,各评级二级资本债的收益率及利差的变动情况。

2.1. 二级资本债收益率走势

从收益率角度以观,5年期、7年期及10年期商业银行二级资本债到期收益率走势与同期限中债国开债的收益率走势基本一致,符合债市整体趋势变动,各期限下不同评级二级资本债到期收益率走势同样趋同,但不同期限二级资本债波动幅度存在差异,且各期限不同评级之间二级资本债等级利差均明显呈现收窄态势。

具体而言,自2019年1月至2022年5月期间,5年期及7年期各评级二级资本债收益率波动幅度较10年期二级资本债稍大,其中原因或在于两方面:一方面,目前商业银行所发行的二级资本债主要为5年+5年的“减计型债券”,即经过第一个5年后,二级资本债可计入银行二级资本的金额将每年递减20%直至10年期之后降至零,因此,各商业银行发行二级资本债后多选择在第一个5年期满后提前赎回以节约负债成本的同时最大化发行二级资本债的资本补充效益;另一方面,信用资质较好、盈利能力较强、风险指标较稳的强资质发行主体通常借其融资能力选择发行长期限二级资本债以提升资本结构的长期稳定性,达到发行二级资本债的根本目的。因此,对于投资者而言,短久期二级资本债所隐含的信用风险相对长久期更高,在二级市场上则反映为历史波动较大的收益率走势,但基于金融产品收益与风险的二重性原则,波动较大的收益率意味着资本利得可能性的增加,值得投资者予以关注。

此外,自2019年1月至2022年5月,各期限二级资本债不同评级之间的等级利差均表现出明显压缩的走势,AA级中等级品种到期收益率下行幅度较高等级品种更为明显。截至2022年5月,各评级二级资本债收益率差异较2019年初明显缩小,尽管2021年初二级资本债AA级收益率出现短暂冲高,但其后AA级收益率迅速下行并向高等级债券收益率靠拢,或表明中等级及高等级二级资本债信用风险溢价差异减小,收益对风险的覆盖可能存在不足,资质下沉策略性价比一般,建议更多关注高等级商业银行二级资本债的投资机会。

2.2. 二级资本债信用利差及历史分位数变动情况

从信用利差角度以观,5年期、7年期及10年期二级资本债与同期限国开债信用利差走势均呈现震荡下行的态势,其中2022年5月13日5年期平均信用利差较2019年1月1日下降36BP,7年期下降60BP,10年期下降62BP,表明5年期二级资本债利差下行幅度相对较小但波动明显;而各期限下高等级与中等级二级资本债的等级利差水平均呈现收窄态势,平均下行8-10BP。值得注意的是,在2021年末至2022年初期间,由于受到国家监管政策影响,各期限二级资本债均表现出高等级债券信用利差有所反弹而中等级债券信用利差延续下行的态势,其中,5年期及7年期二级资本债反弹幅度约30BP,10年期反弹幅度约25BP,表明中期限二级资本债市场敏感度较长期限稍高。此后至2022年5月,除10年期AA级二级资本债信用利差小幅上行,其余高等级品种利差回落呈收窄趋势而中等级持续收窄。

结合利差历史分位数来看,在2019年至2022年5月期间,5年期及7年期二级资本债的利差走势波动较10年期显著。截至2022年5月13日,5年期AA级、7年期各等级及10年期各等级品种的利差水平均处于较低历史分位,低于25%,故下行空间有限,而5年期高等级品种仍具备一定的利差下行空间,或可适当挖掘收益,与前文所述结论一致。

3. 展望二级资本债投资价值

截至2022年5月13日,5年期二级资本债中,AA级二级资本债利差水平处于近三年利差极低位置,约5%,AAA-与AA+级利差水平则处于近三年中位,分别为28%和21%;7年期和10年期二级资本债中,各等级利差水平均处于近三年极低位置,历史分位数水平不超过10%。从变化情况来看,目前与2021年末相比,除5年期和10年期的高等级二级资本债品种以外,其余品种利差水平均下降;与2022年4月末相比,所有期限和级别的二级资本债品种信用利差均呈现下降。

综上所述,汇总比较5年期、7年期、10年期各等级二级资本债的信用利差变动情况及相应历史分位数,可以发现各期限AA级二级资本债利差水平均不同程度存在下降或表明当前市场对中等级品种热情较高,而中短久期品种利差下行幅度较长久期大或表明投资者对中短久期二级资本债相对青睐,但同时也提示投资者目前二级资本债种类整体属于热门投资板块,从历史角度来看利差下行空间有限但下行趋势或将长期延续,短期内可能出现反弹震荡故仍需警惕估值回调风险。具体而言,各期限AA级品种及中长久期各等级品种配置性价比相对一般,短久期高等级二级资本债或更具投资价值,建议投资者保持关注。

风险提示

(1)Wind数据统计偏差:商业银行二次资本债板块数据统计或存在偏差;

(2)政策调整超预期:二级资本债政策变动或影响投资策略。