下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

终于降息了!

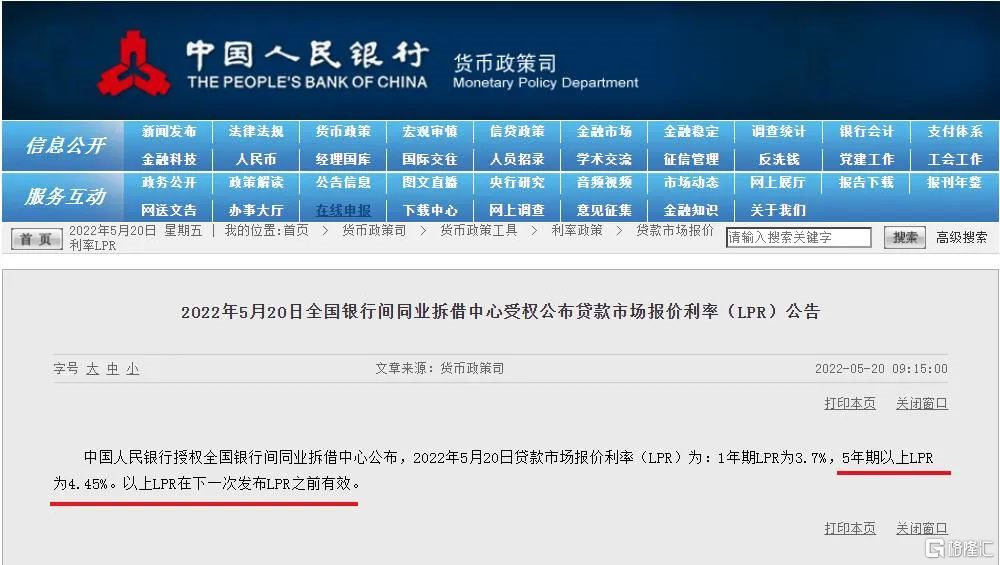

刚刚,中国央行宣布,5年期LPR从4.60%下调至4.45%,1年期LPR维持3.70%不变。

这场降息,来得有点突然,且力度超预期。

第一,前几天的MLF并未降低,一般来讲,LPR的调整是以MLF为基准,大家根据当月的MLF便可以大致判断LPR是否调整。

即使是要调整,预期也只会降低1年期LPR,5年期的保持不变,但这次一反常态,偏偏是反着来了。

其次,5年期LPR调整,1年期LPR却维持不变,这是非常规的,因为历次5年期LPR下降,都会伴随1年期LPR的下降。

第二,5年期LPR调低15个基点,幅度很大了,上一次下降是今年1月份,5年期LPR仅下调了5个基点,去年全年5年期LPR一直维持不变。

2020年5年期LPR有下调两次,一次是5个基点,另一次是10个基点,这次一次性调低15个基点,属实是有点意外。

本次降息力度之大,超反常,超预期,对于买房人来说,是实在的利好。

前几天,央行还宣布,首套房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减20个基点。

也就是说,按照目前5期LPR计算(4.45%),再减去20个基点,首套房贷利率最低可做到4.25%。

但需要说明的是,5年期LPR是全国统一的,但加减基点数可以根据城市或银行来调整,比如深圳是继续维持原有基点数不变,大部分银行执行的贷款利率是——

首套房贷利率:LPR+30BP=4.75%

二套房贷利率:LPR+60BP=5.05%

但对比之前的贷款利率,首套4.95%,二套5.25%,还是划算了不少,房贷压力有所减轻。

举个例子,贷款500万,30年等额本息。

以前利率4.95%时,月供26688元,利息总额460.79万;

现在利率4.75%时,月供26082元,利息总额438.97万。

月供减少了606元,总利息减少21.82万,贷款金额越大,减免的就更多了。

那么问题来了,之前按照利率4.95%来贷款的朋友有没有办法转换成4.75%呢?

首先要搞清楚,你的贷款合同里写的是固定利率,还是LPR+基点的浮动利率。

如果是固定利率,那么LPR调高或者调低对你来说,都无影响。

如果是LPR+基点的浮动利率,则是一年调一次,这里有两种情况,一是贷款发放日,另一种是每年1月1日,具体也要看你的贷款合同上写的是哪一种。

但不管是贷款发放日,还是每年的1月1日,都要根据定价日期的上一个月来认定。

比如你的贷款发放日是6月,那么就得看5月的5年期LPR是否有变化,今天(5月20日)5年期LPR的调整,对于6月初次还贷的朋友是可以享受利率下调的福利的。

假如是合同期写的是每年1月1日调整,那就得看去年12月份的5年期LPR变化,也就是说本次LPR调整与你无关。

如果在12月份的时候5年期LPR又涨了回去,那你的降息计划可能就泡汤了。

本次大幅降息,是意料之外,也是情理之中,4月份经济数据已经说明一切。

4月份新增社会融资规模仅有9102亿元,同比少增9468亿元,环比3月减少了八成。

根据大多数专业机构的预期,新增社融规模应该在2.1万亿-2.2万亿之间,新增贷款应该在1.5万亿左右,数据远低于预期。

4月社会消费品零售总额29483亿元,同比下跌11.1%。

除了粮油、食品、饮料、中西药、石油在增长,餐饮、服装、化妆品、汽车、家具,通讯器材、汽车、建筑材料都在跌。

4月住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。

说明不但买房的减少了,也不敢消费,甚至连企业都不愿贷款了。

再看房地产数据。

1-4月份,全国房地产开发投资额同比增速下降2.7%。

1-4月份,全国商品房销售额同比增速下降29.5%,其中住宅销售额下降32.2%;全国房企土地购置面积同比下降46.5%;土地成交价款同比下降20.6%。

加大加快力度刺激房地产,已经迫不及待,5月18日,高层的话已经有所暗示——

“各地区各部门要增强紧迫感,挖掘政策潜力,看得准的新举措能用尽用,5月份能出尽出,确保上半年和全年经济运行在合理区间,努力使经济较快回归正常轨道。”

可以想象,接下来的刺激会加大,降息还有空间,一线城市放松是必然,等着看吧。