下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

事件:5月1年期LPR报3.7%,前值为3.7%;5年期以上品种报4.45%,前值为4.6%。

1. 不一样的非对称降息

本月大幅下调5年期以上LPR利率15BP,而1年期LPR利率维持不变,这次利率调降实属“前所未见”。首先,本次降息是央行首次仅调降5年期以上LPR利率,而维持1年期LPR利率不变;其次,从2019年底到目前为止,经历多轮调整,5年期LPR利率整体下行幅度总计仅20BP,单次调降15BP可见政策力度之大;最后,在央行存款利率市场化改革的新机制之下,4月最后一周全国金融机构加权平均利率较前一周下行约10BP,在银行负债成本降低的带动下,近期MLF利率维持不变,而LPR主动下调。一方面,5年期以上贷款中,个人住房贷款占比相对较高,5年期以上LPR利率大幅下调,显示出政策层面对于稳地产的决心增强和对实体部门需求端的支持加大。另一方面,金融机构负债端成本前期已有明显下降。在前期存款利率已有下行,叠加4月降准释放长期资金约5300亿元的基础上,银行负债端的成本明显降低,而如何解决有效需求不足的问题才是政策发力所在。

2. 房贷利率或将逼近2017年

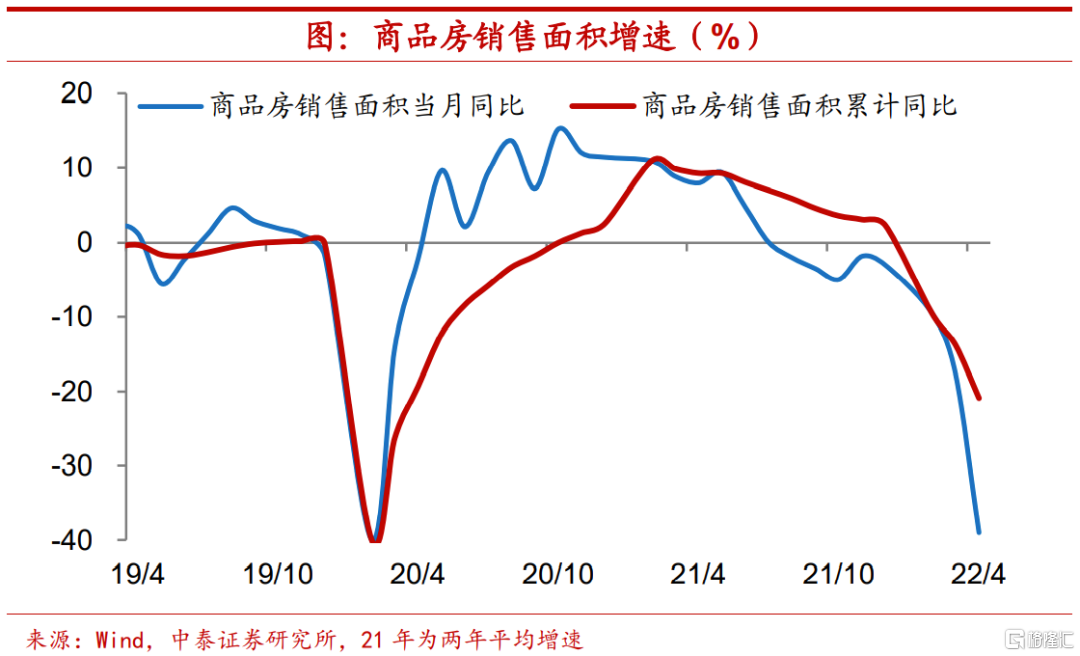

在国内疫情对经济的冲击影响加深的背景下,经济下行压力有所加大,一方面,受到疫情冲击,工业生产进一步放缓,投资端也全面走弱;另一方面,4月消费增速延续走低,地产销售面积同比增速降幅进一步扩大。此外,4月社融和信贷数据较弱,居民部门新增住房贷款同比大幅负增、社融和M2增速之差的持续走低均反映出疫情等因素压制下融资需求的疲软。同时,今年4月城镇调查失业率升至6.1%,居民的就业情况承压,使得预期进一步转弱。我们在此前《居民加杠杆或卷土重来》报告中指出,要完成全年的经济任务,除政府以外,其他部门也有加杠杆的必要。从各部门杠杆率变化的经验规律上来看,企业加杠杆难以独自完成,必须有居民加杠杆来配合,而居民加杠杆的抓手或在于地产。央行在一季度货币政策执行报告中强调“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求”,此前对于房贷利率下限的松动调整以及本次降息均寄望于地产销售状况的改善,从而使得经济增长保持合理区间运行。我们认为,在实体部门需求和预期持续低迷的背景下,宽信用政策加码确有必要。3月融360披露的首套房贷利率是5.28%,如果把两次利率下调的幅度合并,意味着首套房贷利率要降至4.93%,这基本上回到了2017年年中时期的房贷利率水平。

3.持续性有待观察,货币政策重在“扩量”

在经济下行压力加大的背景下,降息能够在一定程度上带动信贷恢复,起到稳增长和保就业的作用。但考虑到国内本土疫情的蔓延还未结束、地产行业风险还未充分释放,从经济环境的压力上来看,如果要实现全年经济增长的目标,仍需更多稳增长政策的配合。我们认为,后续货币政策的重点或在持续推动信贷规模增长,连续降息的概率不大:一方面,房贷是商业银行最为优质的资产之一,从这个角度来看,如此大力度的降息很可能寄望“毕其功于一役”;另一方面,央行缓解银行信贷供给的流动性、资本和利率三大约束,并不断推出各类专项再贷款工具,引导增加信贷投放,加之美联储加息缩表节奏较快,汇率和资本流动或对宽松形成制约。

4. 权益关注后周期消费,债市谨慎为上

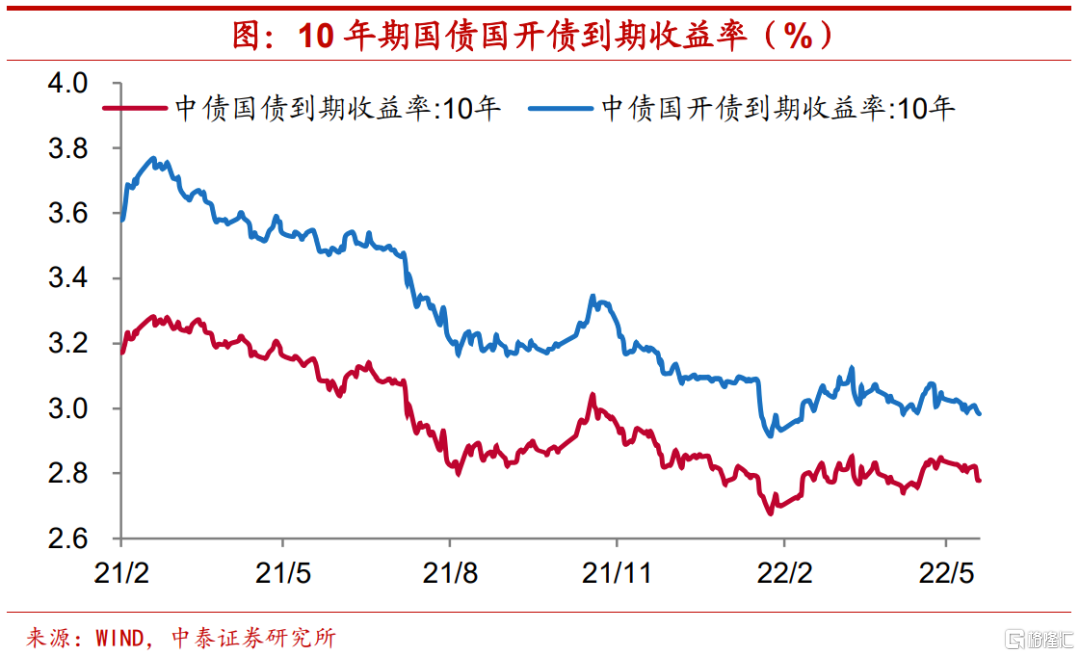

本次5年期LPR利率大幅调降,一定程度上能够对中长期贷款起到促进作用。对于资产配置而言,历史上降息往往带来债券收益率的阶段性下行,不过,本次5年期LPR利率调整幅度较大,但并未同时调降MLF利率,这意味着银行要消化降息的大部分成本。而在资金成本没有下降的情况下,加上政策效果着力于带动地产改善来稳定经济,对于债市而言,可能还会面临调整压力,短期依然建议谨慎为上。相对而言,权益市场或更为受益,如果疫情后续转好态势不改,随着地产销售、投资等基本面数据得到改善,那么地产企业“去库存”或将带动后周期可选消费的改善。

风险提示:政策变动,经济恢复不及预期