下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,南京世和基因生物技术股份有限公司(以下简称“世和基因”)日前向科创板递交上市招股说明书,华泰联合证券为其保荐机构。

此次上市,世和基因拟公开发行股票数量不超过10000万股,占发行后总股本的比例不低于10%,计划募集资金约15.5亿元,分别投向于基于液体活检及高通量测序技术的基因检测试剂盒的研发和产业化项目、肿瘤早筛早诊试剂盒的研发和产业化项目、肿瘤高通量测序平台建设项目、高通量测序全流程自动化项目、生物信息分析处理中心及信息化升级项目、以及补充流动资金。

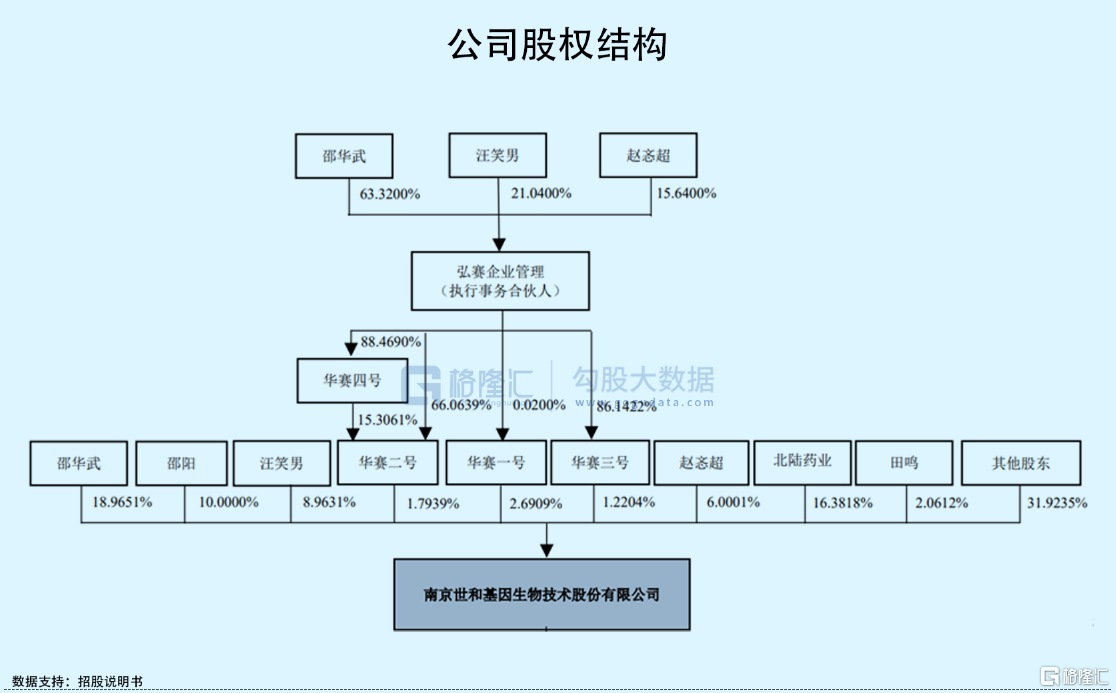

世和基因成立于2013年,是由邵华武与汪笑男共同设立。成立至今,公司开展了多轮融资及股权转让,其中最后一次外部股份转让对应公司估值达到62亿元。IPO前夕,邵华武、邵阳、汪笑男直接及间接合计持有公司40.6080%的股份,合计控制43.6334%的股份表决权,为公司的控股股东及实际控制人。

值得一提的是,目前,邵华武与苏丹存在关于世和基因股权转让的诉讼纠纷,目前仍在法院审理过程中。除此之外,世和基因控股子公司迪飞医学的对赌协议尚未完全解除,或存在对其股权结构稳定性产生不利影响的潜在风险。

世和基因是一家致力于高通量基因测序技术的临床转化应用,为肿瘤精准医疗提供分子诊断服务和产品的高新技术企业,其主要面向肿瘤患者开展基因检测,通过明确基因分型指导临床用药选择、提示耐药机制、监测术后复发,同时探索风险人群早筛早诊。

近年来,抗肿瘤治疗靶点层出不穷,相关靶向药物推出,能够根据病人基因分型实施精准治疗,加上,政府通过医保谈判持续将相关靶向药物和免疫药物纳入国家医保报销体系,肿瘤患者支付意愿及能力显著增强,进一步推动了高通量基因检测的临床广泛应用。

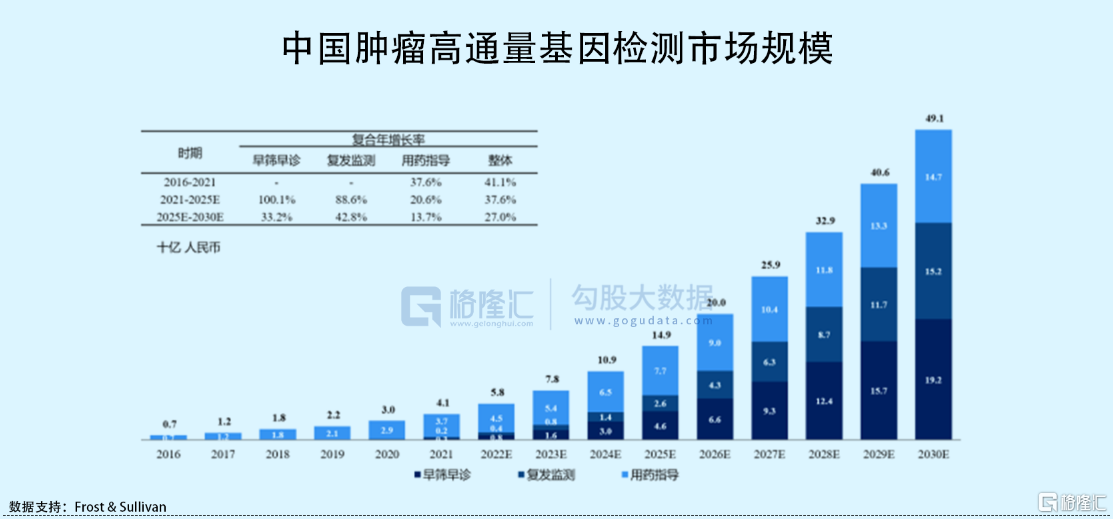

Frost & Sullivan数据显示,中国肿瘤高通量基因检测市场规模已由2016年的7亿元上升至2021年41亿元,复合年增长率为41.1%;预计2025年和2030年,市场规模将分别达到149亿元和491亿元。

2020年,在中国肿瘤高通量基因检测市场的竞争格局中,燃石医学、世和基因和泛生子市场份额分别约为13%、10%和10%,排名行业前列。

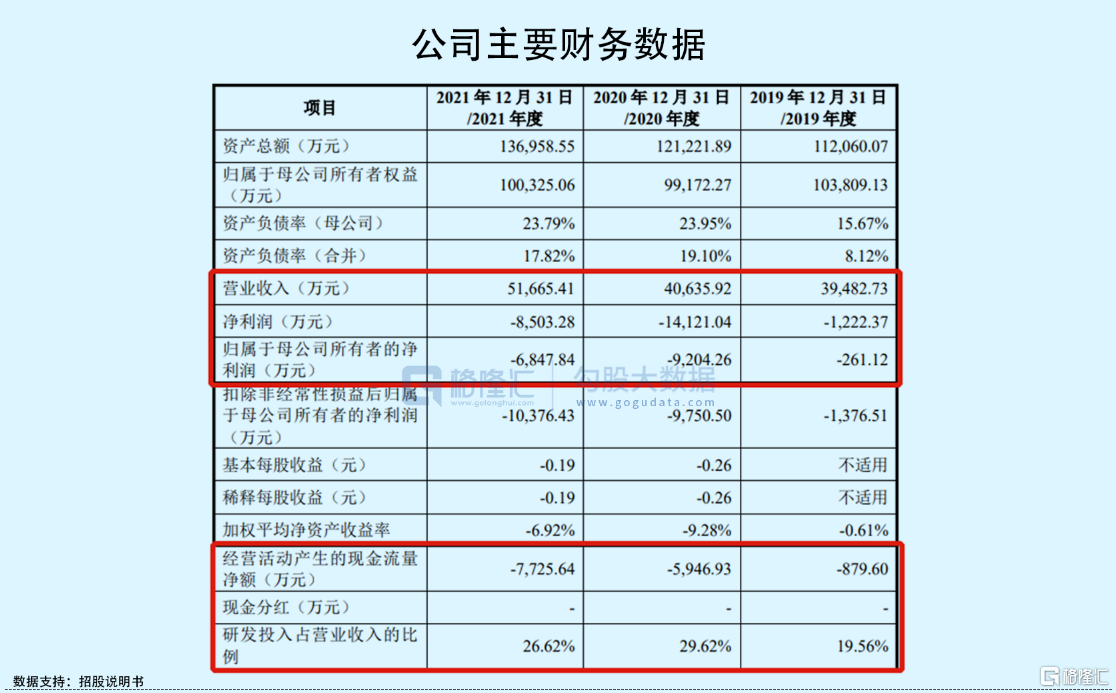

受益于行业快速发展,世和基因的收入规模持续增长,实现营收由2019年的3.95亿元增长至2021年的5.17亿元。但尽管如此,公司仍未摆脱亏损的泥潭,相对应的归母净利润分别为-261.12万元、-9204.26万元、-6847.84万元,合计亏损1.63亿元。

高研发投入,是其亏损的原因之一。报告期内,公司的研发费用逐年递增,分别为7723.04万元、1.18亿元、1.31亿元,合计研发投入3.26亿元。但由于世和基因所处的行业属于高技术的行业,其研发投入水平其实并不高,2021年世和基因的研发费用率在25%左右,而同行业平均值约52%,还有一定差距。

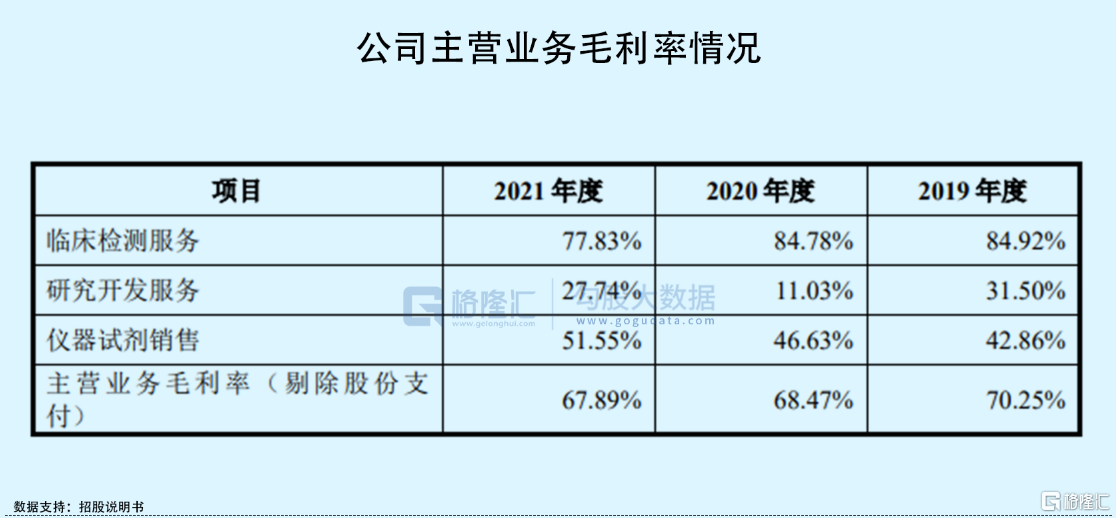

除此之外,世和基因主营业务毛利率也呈现逐年下滑的态势,由2019年的70.25%下降至67.89%。

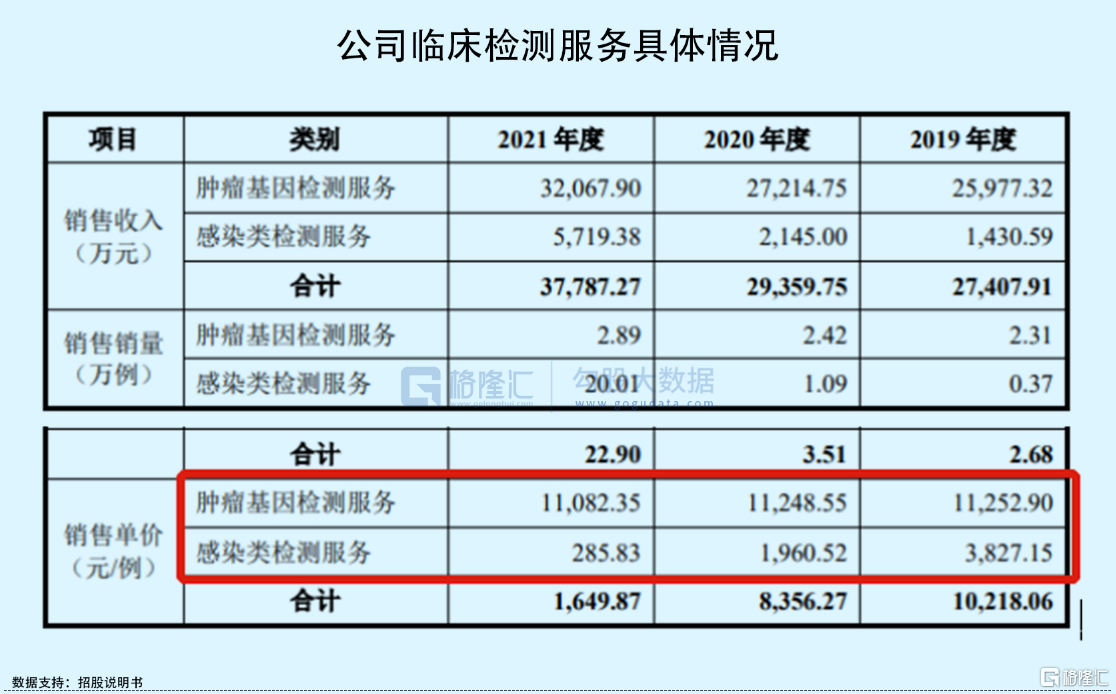

报告期内,公司主营业务收入由临床检测服务、研究开发服务和仪器试剂销售构成,其中临床检测服务收入占主营业务收入比例在70%以上,是其收入的主要来源。而近年来,临床检测服务的毛利率持续下滑,由84.92%下降至77.83%,主要是受到当期感染类检测服务规模和占比增长,而该项服务的毛利率低于肿瘤基因检测服务所致。

具体来看,临床检测服务主要包括肿瘤基因检测服务和感染类检测服务,其中肿瘤基因检测服务年均销量不超过3万例,单价均超过1万元/例,而这块服务主要为自费模式,不排除随着未来市场竞争加剧,公司该产品终端价格下降的可能。另一块,感染类检测服务则主要是受到新冠核酸检测的销量带动,但近年来单价下滑严重,后续成为新的利润增长点的可能性不大。

小结

总体来看,世和基因所处的赛道属于高新技术领域,具有一定的潜在发展空间,但同时,这也对公司的研发技术及产品服务提出了更高的要求。目前来看,尽管公司收入规模持续增长,但其在研产品研发风险较大、时间周期较长,即便研发成功上市还面临商业推广问题,短期内实现业绩扭亏为盈的难度较大。除此之外,公司还面临主营业务毛利率下滑、控股子公司的对赌协议尚未完全解除等风险,值得关注。