下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

近年来国股行负债成本下行缓慢,城农商行负债成本高,我们估算今年4月银行负债成本整体较1月降低约5bp。银行计息负债结构相对稳定,存款占主要地位,吸收存款占比一直维持在70%以上。同业负债曾经是股份行和中小行扩张的重要手段,扩张节奏受监管影响。应付债券占比整体在增加。我们使用高频市场利率数据对银行计息负债成本进行估算。历史年份估算值与上市银行年报公布的计息负债成本率绝对值接近,趋势变化基本一致。估算结果显示今年前四个月银行负债成本整体降低,在3月略有回升。4月国有行、股份行、城商行、农商行的负债成本率为1.77%、2.21%、2.31%、2.20%,分别较1月减少6、6、4、5bp。

长期以来我国存款市场竞争较为激烈,为追求规模而揽储使得银行存款利率下降幅度有限,这间接提升了实体融资成本,因此央行改革定价机制降低存款成本来引导融资成本下行。2015年放开存款利率管制,利率自律机制通过行业自律协商约定存款利率上限。2021年6月将存款利率自律上限改为在存款基准利率上加点确定。从实施效果看,长期存款利率明显下行。去年9月新发生定期存款加权平均利率为2.21%,同比下降0.17个百分点。存款市场竞争激烈,很多银行定期存款和大额存单利率接近自律上限,一定程度阻碍了市场利率有效传导。

本次存款定价机制改革意味着存款利率开始与债券利率、贷款利率挂钩,资产端和负债端形成联动,存款利率跟随市场利率变化,存款利率调整将更为及时,更能够反映市场资金供需的变化。今年4月央行指导存款自律机制成员参考以10年国债为代表的债券市场利率和以1年LPR为代表的贷款市场利率,合理调整存款利率水平。银行资产端最主要的资金配置项目是贷款和债券投资,2022年4月贷款占比68%,债券投资占比18%。存款利率参考国债利率和LPR为代表的贷款利率,使资产和负债端相互影响,形成联动。根据央行1季度货币政策执行报告,3月新发生定期存款平均利率2.37%,高于去年9月2.21%的水平。但同期债券利率和LPR利率都有明显下降,这意味着新的自律机制下存款利率存在进一步补降空间,将降低银行负债成本。贷款利率传导渠道更加畅通,存款定价更加市场化,在银行间资金宽松时促进存款利率向下移动,进而促进贷款利率降低,降低实体企业的综合融资成本,增强货币政策的逆周期调节能力,持续释放LPR改革红利。而且存款利率市场化调整机制对银行的指导是柔性的,对于调整及时高效的金融机构,央行给予适当激励。

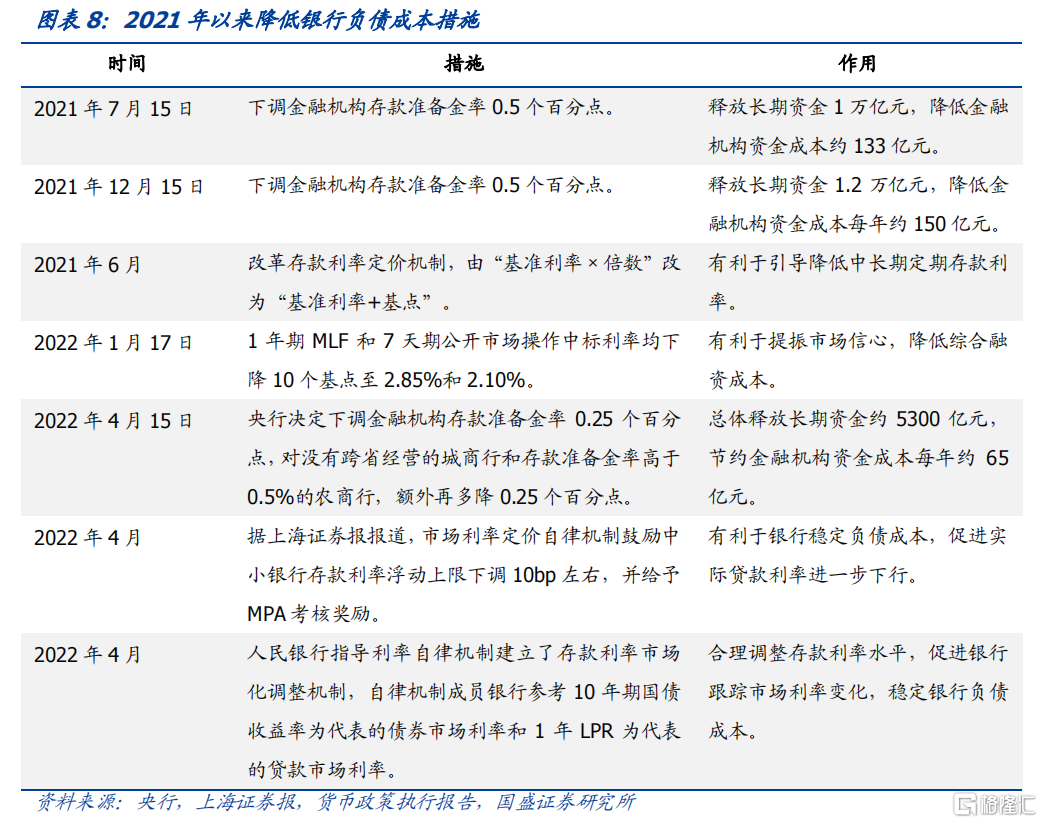

央行多项措施降低了银行存款成本和向央行借款成本,存款成本变化是银行负债成本下降的主要原因。近两年央行通过多次降准、改革存款利率定价机制、建立存款利率市场化调整机制等促进银行存款成本降低。而对于向央行借款成本,今年1月央行调降7天逆回购利率和1年期MLF利率各10bp。4月15日,央行降准0.25个百分点,总体释放长期资金约5300亿元,节约金融机构资金成本约65亿。而且近期多次使用的再贷款货币政策工具也有利于银行对央行借款成本。

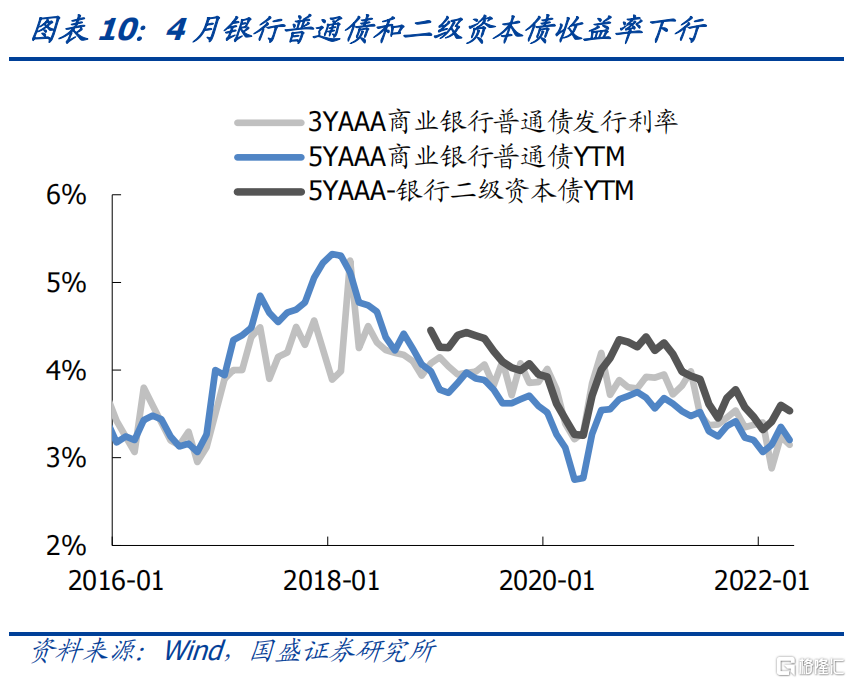

4月以来银行负债成本下行,资金面宽松和银行金融债收益率的变化也是重要原因。由于1-4月的结构均采用一季度报告的规模数据,因此今年前四个月负债成本的变化主要取决于各项负债成本率的变化。央行货币政策宽松,银行间资金面流动性充裕,4月R007和隔夜shibor利率较上月分别减少40bp和46bp,3M存单发行利率下行15bp,5年高等级商业银行普通债和二级资本债到期收益率也分别减少15bp和6bp。

银行负债成本降低为调降LPR提供了空间,银行是利率债最主要的配置资金,负债成本降低带来的债券增配影响利率债走势,结合宽松资金面和疲弱经济面,债市无需过度谨慎。当前疫情冲击之下,经济下行压力上升明显,自上而下的压力将使得货币政策宽松继续加码,进一步降息降准窗口并未关闭。银行存款成本下降有利于引导报价行加点幅度下降,为降息提供空间,推动金融系统向实体经济让利。短期弱信用与被动储蓄奠定宽裕流动性格局,到目前为止融资需求依然疲弱,同时居民被动储蓄的情况依然存在,资金将继续淤积在银行间市场,债市将继续在震荡中走强。

风险提示:存款利率调整超预期,货币政策变化超预期,疫情发展超预期。

正文

一、从银行年报看计息负债成本变化及拆分

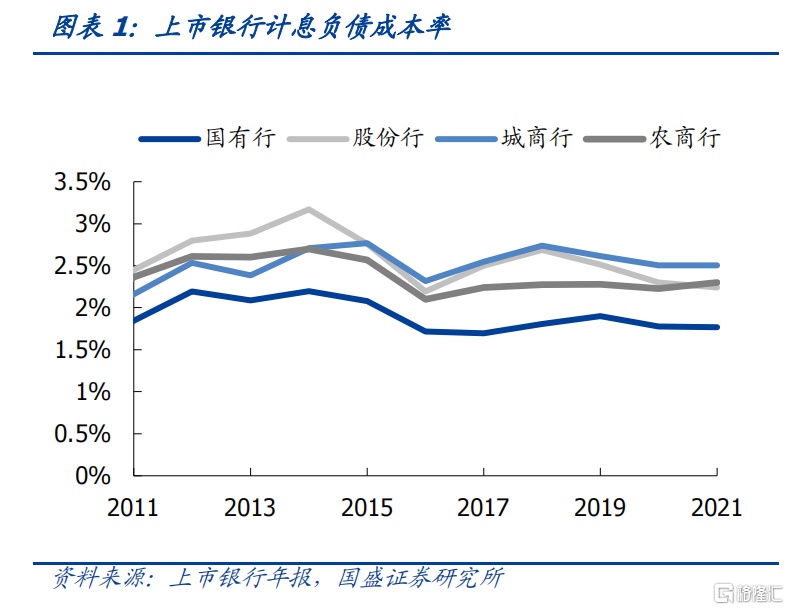

国股行负债成本下行缓慢,城农商行负债成本高。根据上市银行年报公布的计息负债成本率,我们可以得到四类银行负债成本近年来的变化。国有行负债成本整体低于其他三类银行,主要由于国有行具有揽储优势而存款又在负债中占绝大部分比重。近年来国股行负债成本下行缓慢,城商行负债成本率最高,而去年农商行负债成本率略有回升。

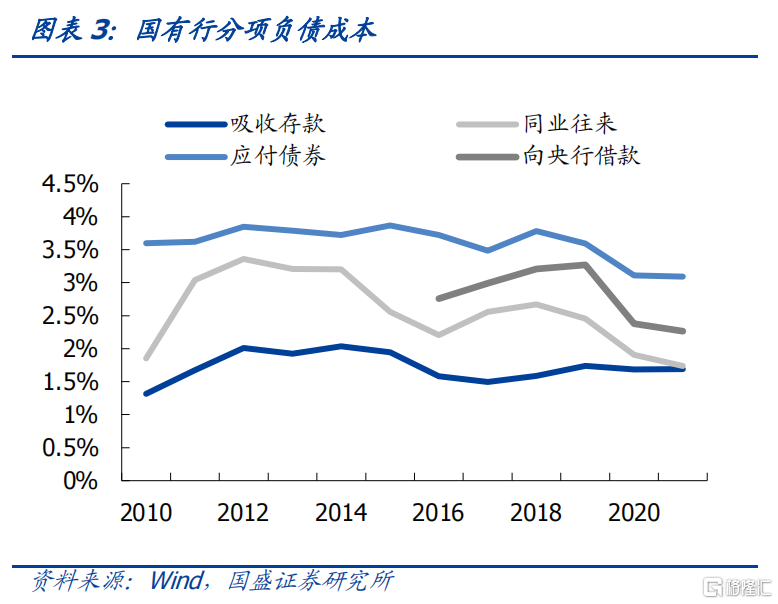

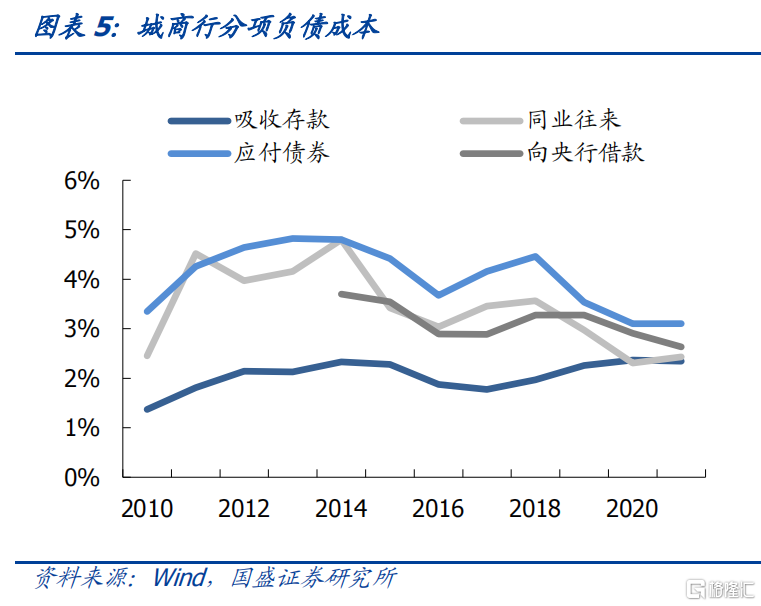

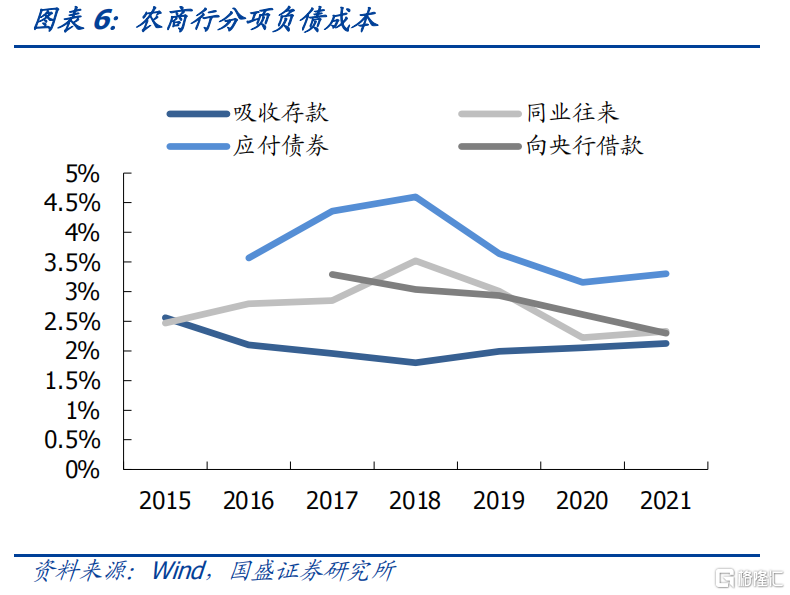

银行计息负债结构相对稳定,存款占主要地位,同业负债扩张节奏受监管影响,应付债券占比整体在增加。银行计息负债构成主要分为吸收存款、应付债券、向央行借款、同业往来四大部分。结构相对稳定,吸收存款占比一直维持在70%以上。同业负债曾经是股份行和中小行扩张的重要手段,占比从2010年的15.6%上升至2015年的18.77%,同业扩张也挤占了存款份额。2017年同业负债纳入MPA考核,随着同业业务监管加强,银行同业负债占比不断下降,2018年存款占比逐渐回升,但幅度较小。应付债券包括商业银行普通金融债、同业存单以及二级资本债等。随着2014年二级资本债开始发行和2015年存单发行放量,应付债券占计息负债的权重不断增加。

分别来看四类银行的分项负债成本,存款方面国有大行在揽储上存在优势,存款平均付息率低于股份行和城农商行。近年来理财和货基发展导致存款分流,存款竞争不断加剧,银行会发行相对高收益的结构性存款和大额存单等产品,各类银行的存款成本都下降比较缓慢。同业负债主要包括拆入资金、卖出回购、同业和其他金融机构存放款项。股份行和中小行曾扩张同业负债来满足扩表需要,而国有大行主要是资金融出方。股份行同业负债成本曾经高于国有行,近年来有所下降,当前城农商行同业往来负债成本最高。同业负债成本受货币市场利率影响较大,近两年受疫情影响,货币环境较为宽松,同业负债成本均有所下降。向央行借款成本主要受政策利率影响,整体变化较小。应付债券平均付息率整体上均高于其他三类负债。

二、受益于存款成本降低和资金宽松,4月银行负债成本下降

我们使用可高频跟踪的市场利率数据对银行的计息负债成本进行估算。计息负债可用四类负债占比乘以各项负债成本的加权平均来进行测算。规模结构方面,年度结构采用银行年报披露数据,今年前4个月的规模结构均使用一季报数据。成本率方面,对于存款我们使用年报公布的付息率,央行在货币政策执行报告中提到“4月份最后一周全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点”,因此我们假定4月各行存款平均付息率比一季度少5bp。应付债券付息率采用商业银行普通债和二级资本债到期收益率均值进行估算,同业往来负债采用同业存单、隔夜shibor和R007进行估算,向央行借款成本主要使用1年期MLF利率进行估算。

估算结果显示今年4月银行负债成本降低。历史年份估算值与上市银行年报公布的计息负债成本率绝对值较为接近,趋势变化也基本一致,因此估算结果是可参考的。估算结果显示今年前四个月银行负债成本整体降低,在3月略有回升。4月国有行、股份行、城商行、农商行的负债成本率为1.77%、2.21%、2.31%、2.20%,分别较1月减少6、6、4、5bp。

央行多项措施降低了银行存款成本和向央行借款成本,存款成本变化是银行负债成本下降的主要原因。存款基准利率自2015年10月以来未发生改变,存款利率主要受“市场利率定价自律机制”约束。近两年央行通过多次降准、改革存款利率定价机制、建立存款利率市场化调整机制等促进银行存款成本降低。而对于向央行借款成本,今年1月央行调降7天逆回购利率和1年期MLF利率各10bp。截至4月末,MLF余额为4.95万亿,如果均受影响,则可为银行节省4950亿元。4月15日,央行降准0.25个百分点,总体释放长期资金约5300亿元,节约金融机构资金成本约65亿元。而且近期多次使用的再贷款货币政策工具也有利于银行向央行借款成本。

资金面宽松和银行金融债收益率的变化也促成了4月银行负债成本下降。由于1-4月的结构均采用一季度报告的规模数据,因此今年前四个月负债成本的变化主要取决于各项负债成本率的变化。央行货币政策宽松,银行间资金面流动性充裕,4月R007和隔夜shibor利率较上月分别减少40bp和46bp,3M存单发行利率下行15bp,5年高等级商业银行普通债和二级资本债到期收益率也分别减少15bp和6bp。

三、存款利率市场化改革,持续释放LPR改革红利

长期以来我国存款市场竞争较为激烈,个别银行高风险经营、盲目追求规模而高息揽储使得银行定价陷入“囚徒困境”,阻碍了市场利率向存款利率的传导,央行不断推进存款利率市场化进程。2013年央行指导建立了利率自律机制,对金融机构利率定价进行自律管理。2015年放开存款利率管制,利率自律机制通过行业自律协商约定存款利率上限,约束高息揽储行为。央行在2021年6月将存款利率自律上限改为在存款基准利率上加点确定,引导中长期存款利率下行,降低银行负债成本。从实施效果看,长期存款利率明显下行。去年9月新发生定期存款加权平均利率为2.21%,同比下降0.17个百分点。存款市场竞争激烈,很多银行定期存款和大额存单利率接近自律上限,一定程度阻碍了市场利率有效传导。今年4月央行指导存款自律机制成员参考以10年国债为代表的债券市场利率和以1年LPR为代表的贷款市场利率,合理调整存款利率水平。

存款利率市场化调整机制意味着存款利率开始与债券利率、贷款利率挂钩,资产端和负债端形成联动,存款利率跟随市场利率变化,促进降低银行负债成本,进而通过贷款利率传导到实体综合融资成本,持续释放LPR改革红利。银行资产端最主要的资金配置项目是贷款和债券投资,2022年4月贷款占比68%,债券投资占比18%。存款利率参考国债利率和LPR为代表的贷款利率,而LPR报价受到银行存款资金成本影响,各银行的实际贷款利率在贷款市场报价利率基础上加减点确定。因而资产和负债端相互影响,形成联动。根据央行1季度货币政策执行报告,3月新发生定期存款平均利率2.37%,高于去年9月2.21%的水平。但同期债券利率和LPR利率都有明显下降,这意味着新的自律机制下存款利率存在进一步补降空间,将降低银行负债成本。贷款利率传导渠道更加畅通,存款定价更加市场化,在银行间资金宽松时促进存款利率向下移动,进而促进贷款利率降低,降低实体企业的综合融资成本,增强货币政策的逆周期调节能力,持续释放LPR改革红利。而且存款利率市场化调整机制对银行的指导是柔性的,并且对于调整及时高效的金融机构,央行给予适当激励。

四、银行负债成本降低为调降LPR提供空间,债市无需过度谨慎

银行负债成本降低为调降LPR提供了空间,央行本周虽未调降MLF利率,但银行负债成本降低可通过影响加点幅度为降息提供空间。LPR是在MLF操作利率基础上加点形成的,加点幅度受各报价行资金成本影响,因此银行存款成本的下降也有利于引导加点幅度下降,为降息提供操作空间,进而推动金融系统向实体经济让利。虽然央行续作5月17日的1000亿元MLF但未调降中标利率,但是当前疫情冲击之下,经济下行压力上升明显,自上而下的压力将使得货币政策宽松继续加码,进一步降息降准窗口并未关闭。根据1季度货币政策执行报告,工农中建交邮储等国有银行和大部分股份制银行均已于4月下旬下调了其1年期以上期限定期存款和大额存单利率,部分地方法人机构也相应作出下调。根据最新调研数据,4月份最后一周全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。这为央行调降LPR提供了空间,预计调降幅度可能为5bp。

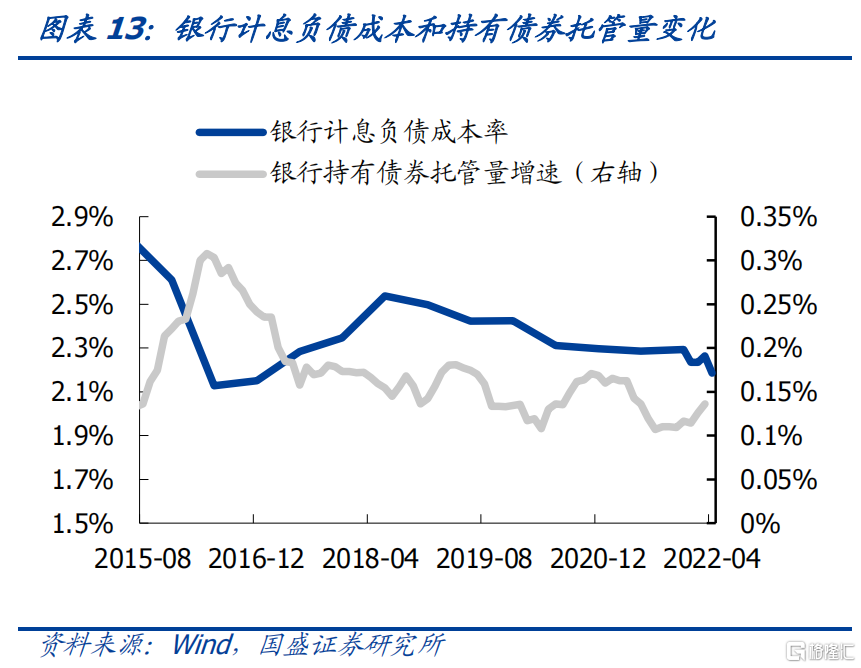

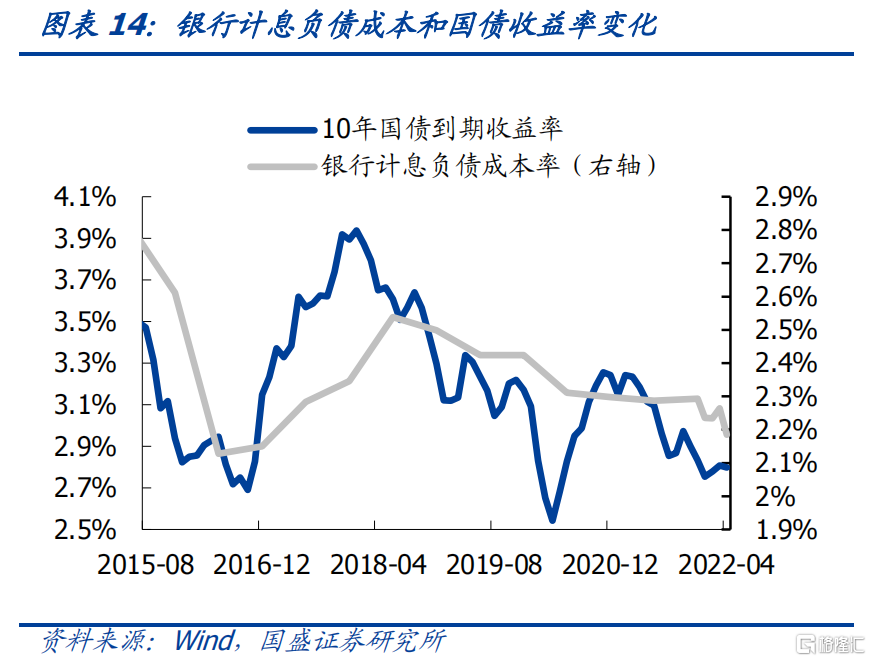

银行是利率债最主要的配置资金,负债成本降低带来的债券增配影响利率债走势,结合宽松资金面和疲弱经济面,债市目前无需过度谨慎。在FTP定价机制下,银行对债券的投资取决于债券和贷款的比价,当银行计息负债成本下降,尤其是存款利率下降时更有利于降低实体贷款成本,作为资产端的债券投资综合收益高于贷款时,银行投资债券将增加。因此银行计息负债成本率与银行持有债券托管量大致具有负相关性。而银行是利率债最主要的配置力量,银行增加债券投资进一步利于国债收益率下行。短期弱信用与被动储蓄奠定宽裕流动性格局,到目前为止融资需求依然疲弱,同时居民被动储蓄的情况依然存在,而经济压力将使得货币政策宽松继续加码,资金将继续淤积在银行间市场,因此我们认为债市将继续在震荡中走强。

风险提示: 存款利率调整超预期,货币政策变化超预期,疫情发展超预期。